しばらくの間、「マグ7を買う」というのは一つのトレードのように感じられました。

もはやそうではありません。

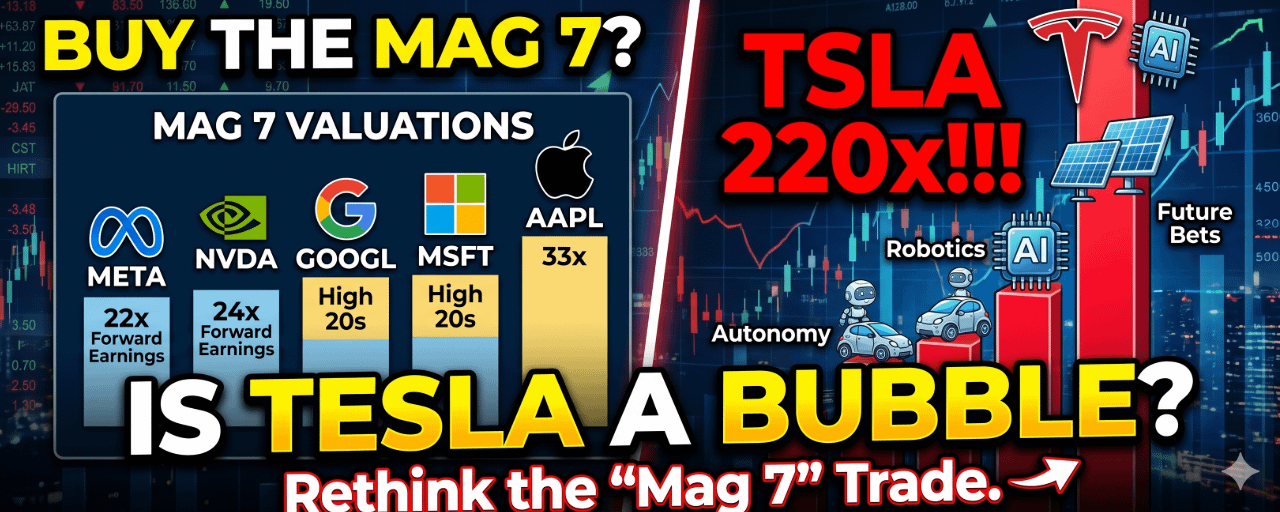

バリュエーションを見てみてください。

METAは約22倍のフォワード利益で取引されています。NVDAは24倍近くです。GOOGLとMSFTは高い20倍台です。AAPLも約33倍で、少なくともそのマージンとキャッシュマシンの地位に頼ることができます。

それからテスラがあります。

約220倍のフォワード利益。

これはただの高い価格ではなく、まったく異なるカテゴリーに入っています。

他のメガキャップテクノロジーは、現在の利益力とAIのアップサイドで価格が設定されていますが、テスラは投資家が何になると思っているかにほぼ完全に基づいて価格が設定されています。

その違いは重要です。

GuruFocusはテスラの内在的価値を286.58ドルと見積もっており、株は最近420ドルを超えて取引されています。これは、伝統的なバリュエーションモデルを信じるならば、深刻なギャップです。

ウォール街も分かれています。

UBSは下落を見込んでいます。モルガン・スタンレーはより慎重な姿勢を取っています。ウェッドブッシュは楽観的ですが、ブルケースは自律運転とロボティクスが実際のビジネスになることに大きく依存しています。

それからインサイダーアクティビティがあります。

テスラのCFO、ヴァイバフ・タネジャが最近株を売却しました。インサイダー売却だけでは自動的に問題を意味するわけではありませんが、株がすでに極端な倍率で取引されているときは、人々が気づきます。

それがここでの核心的な問題です。

テスラは、自律運転がスケールで機能すれば、今日のバリュエーションに成長するかもしれません。

でも、そうでなければ?

ここでのエラーの余地は、他のマグ7よりもずっと少ないです。

大きなポイントは、投資家はマグニフィセントセブンを一つのアセットクラスとして扱うのをやめるべきだということです。

彼らは非常に異なる企業であり、非常に異なるバリュエーションリスクを抱えています。

ホットテイク:AIトレードが冷却し、成長期待がリセットされれば、テスラはおそらく最も厳しい着地を迎えるでしょう。

今、あなたにとって最も過大評価されているマグ7の銘柄はどれですか?

#PostonTradFi #MagnificentSeven #stockmarket #TradFi #TSLA