ブラックマンデーとは何ですか?

ブラックマンデーは、1987 年 10 月 19 日に起こった突然の深刻な株式市場の暴落を表すために使用される名前です。米国株式市場のパフォーマンスを測定する指数であるダウジョーンズ工業平均 (DJIA) は、さらに 22% 下落しました。 。この暴落に先立って、1週間前に他の2つの重大な下落があった。

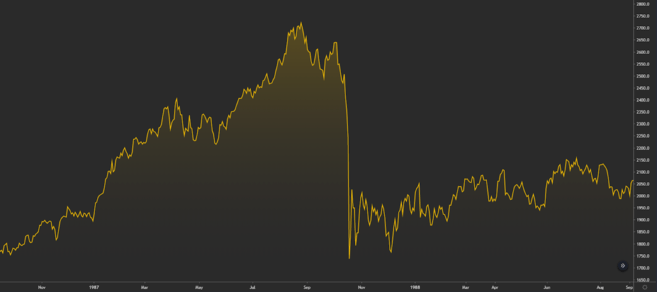

ブラックマンデー前後のダウ工業株30種平均のパフォーマンス。

ブラックマンデーは世界的な株式市場の下落の始まりとして記憶されています。今日に至るまで、この日は株式市場の歴史の中で最も悪名高い日の一つとなっています。

取引所の総取引高は非常に高かったため、当時のコンピューターは突然の高負荷に対処できませんでした。注文は数時間執行されず、大規模な資金の送金も遅れた。

このような大規模な暴落は、先物市場やオプション市場で当然追跡されます。この暴落は世界市場にも大きな影響を与えました。世界の主要指数のほとんどは同月末までに20─30%下落した。

「ブラックマンデー」というフレーズは一般に 1987 年の暴落を指します。しかし、他の深刻な市場暴落を指す場合にも使用されます。

市場暴落の原因は何ですか?

一般に、株式市場の暴落の原因は単一の要因に起因するものではありません。興味深いことに、1987 年のブラックマンデー以前には大きな出来事はありませんでした。しかし、いくつかの異なる要因が重なって、パニックと不確実性の雰囲気が生まれました。では、これらの要因は何だったのでしょうか?

1つ目はコンピュータ取引システムの導入です。今日、ほとんどの取引はコンピューターで行われていますが、これは常にそうであったわけではありません。 1980 年代以前、株式市場は通常、騒々しく混雑しており、トレーダーは取引所のトレーディング ルームで資産を直接取引していました。

コンピューター化された取引システムが導入される前の、1963 年のニューヨーク証券取引所 (NYSE) の立会場。出典: 米国議会図書館。画像はオリジナルから変更されました。

しかし、1980 年代を通じて、取引活動はコンピューター ソフトウェアにますます依存するようになりました。コンピュータ化された取引への移行により、数秒で数千件の注文を実行できるシステムにより、はるかに高速な取引活動が可能になりました。当然のことながら、これらの進歩は大きな価格変動の速度にも影響を与えています。比較のために言うと、今日の取引ロボットは、予期せぬ出来事が発生した後、数秒で数兆ドルの価値を移動させることができます。

米国の貿易赤字、国際緊張、その他の地政学的状況などの他の要因も原因として挙げられています。さらに、メディアへの影響が拡大したことにより、この出来事の影響と深刻さが確実に増幅されました。

これらすべての要因が事故の一因となった可能性はあるものの、それでも決定は人々によって下されたことに留意すべきである。販売には市場心理が大きな役割を果たしており、多くの場合それは単なる集団パニックです。

サーキットブレーカーとは何ですか?

ブラックマンデーの出来事を受けて、米国証券取引委員会 (SEC) は、同様の出来事が再び起こらないようにするために、いくつかのメカニズムを導入しました。あるいは、それらを防ぐことが不可能な場合は、少なくともその影響を軽減すること。

これらの方法の 1 つはサーキット ブレーカーと呼ばれます。これは、価格が毎日の始値から一定の割合に達した場合に取引を停止する規制措置です。ここでは主に米国について話しますが、サーキットブレーカーは他の多くの市場でも導入されています。

サーキットブレーカーは個別株だけでなく、ダウやS&P 500などの主要指数にも適用されます。仕組みは次のとおりです。

S&P 500 が取引日中に 7% 以上下落した場合、取引は 15 分間停止され、その後再開されます。これはレベル 1 のサーキット ブレーカーであり、市場がさらに下落し、毎日の始値から 13% に達すると、再び閉鎖されます。これはレベル 2 サーキットブレーカーと呼ばれ、15 分間の休憩後に取引が再開されます。価格が市場開始時から 20% の損失に達した場合、その日の残りの取引は停止されます。これはレベル 3 サーキットブレーカーと呼ばれます。

サーキットブレーカーのメリットとデメリット

サーキットブレーカーはフラッシュクラッシュを防ぐのに効果的ですが、議論の対象となっています。

サーキットブレーカーを批判する人の中には、サーキットブレーカーは市場に悪影響を及ぼし、実際に事故の重大性を高めると主張する人もいます。どうして ?これらの所定の割合レベルは公開市場に基づいているため、公に知られています。したがって、それらは注文の発注に影響を与え、特定の価格レベルで注文帳の流動性を人為的に低下させる可能性があります。

流動性の低下は、予期せぬ供給の急増を吸収するのに十分な注文がない可能性があるため、ボラティリティの増大につながる可能性があります。批評家は、流動性ゾーンに対するサーキットブレーカーの影響がなければ、市場は自然均衡に達する可能性が高いと主張しています。

S&P 500 などの世界市場指数に関しては、サーキットブレーカーは下降した場合にのみ発動します。一方で、上昇相場の際にも個々の証券に対して有効化することができます。

市場の暴落に備える方法

市場の性質と大衆心理により、事故はほぼ避けられません。しかし、市場の暴落に備えるために何ができるでしょうか?

投資計画または全体的な取引戦略の作成を検討してください。市場が暴落し、多くの投資家がパニック売りをしているときは、冷静かつ合理的であり、感情的な決断を避けることが重要です。そのためには、衝動的な決定をしてはいけないため、長期的な投資計画や取引戦略を立てることが不可欠です。

もう一つ考慮すべきことは、ストップロスの設定です。ダウンサイド投資を短期取引から守ることが成功には不可欠です。しかし、長期投資家になると、この習慣は驚くほど一般的ではありません。たとえストップロスに大きな価格変動の余地が残されていたとしても、壊滅的な市場暴落が発生した場合に大きな損失を防ぐことができる可能性があります。

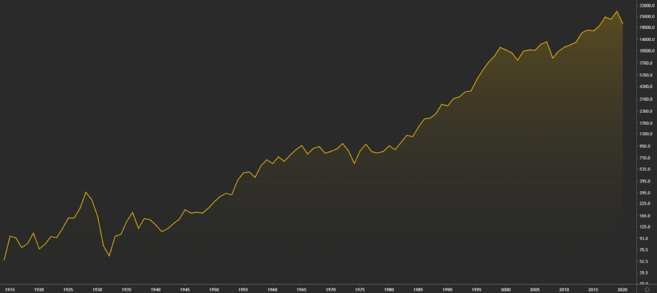

世界的な市場の暴落に関して言えば、これまでのところ、それらはすべて一時的なものです。経済不況は数年間続くことがありますが、市場はその後回復する傾向があります。十分にズームアウトすると、世界経済は何世紀にもわたって着実に成長しており、これらの調整は一時的な後退にすぎないことがわかります。

1915 年から 2020 年までのダウ工業株平均のパフォーマンス。

この観察は経済成長に関連する世界市場にとっては正しいかもしれませんが、暗号通貨市場には当てはまりません。ブロックチェーン業界はまだ歴史が浅く、暗号通貨はリスクの高い資産クラスです。したがって、一部の暗号資産は市場の暴落から決して回復できない可能性があります。

暗号通貨を始めてみませんか?バイナンスでビットコインを買おう!

その他の注目すべきブラックマンデー

1929 年 10 月 28 日

1930 年代の大恐慌に先立って株式市場が暴落しましたが、その長期的な経済的影響を考えると、この暴落はこれまでの株式市場で最も破壊的なものでした。

2008 年 9 月 29 日

米国で住宅バブルが崩壊した後、株式市場は崩壊し始めた。これが最終的に 2000 年代後半から 2010 年代前半の大不況につながりました。詳しく知りたい場合は、2008 年の金融危機をご覧ください。

2020年3月9日

新型コロナウイルスのパンデミックと原油価格戦争に拍車がかかり、米国株式市場にとっては大不況以来最悪の日となった。当時、これは 1 日の減少としては 2008 年以来最大でした。しかし、次の段落でわかるように、その記録は 1 週間だけ保持されました。

2020年3月16日

新型コロナウイルスのパンデミックによる潜在的な経済的影響に対する懸念が高まり続けている。その結果、米国市場は1日で前週の暴落時よりもさらに大きな下落を記録した。この日は、コロナウイルスによる金融市場への最初の影響がピークに達したと考えられる。

結論としては

結局のところ、ブラックマンデーは 1987 年の深刻な市場暴落でした。前述したように、この用語は 1929 年、2008 年、2020 年などの他の株式市場の暴落を指す場合にも使用できます。

ブラックマンデーの出来事を受けて、瞬間的な株式市場の暴落の影響を緩和するために新しい規制が導入されました。これらの規制の中で最も影響力があり、物議を醸しているものの 1 つは、事前に定義された損失レベルに達すると取引を停止するサーキット ブレーカーです。

しかし、市場の暴落に備えるために何ができるでしょうか?考えられるシナリオを考えて、適切な投資計画や取引戦略を策定します。リスク管理、ポートフォリオの多様化、市場心理は、市場の暴落時に大きな損失を回避するのに役立ついくつかのトピックです。