原作者:ルカ・プロスペリ

オリジナルコンピレーション:ブロックユニコーン

避けられない金融市場の当惑 金融業界でのキャリアの中で私が遭遇した最も混乱する概念の 1 つは、「マネー」という言葉の遊びです。スマート マネー – 非常に利己的で、本物のマネー – そうすると、偽のマネー、ファスト マネー、本物のマネーが実際に存在します。 、複数のお金 - お金の乗数などと混同しないでください。これらのお金に関連した説明の中で、金融市場は常に私にとって最も理解するのが難しい概念でした。

通貨を取引する市場とは正確には何ですか?お金自体は支払い手段ではないのでしょうか? なぜお金を使ってお金を買う必要があるのでしょうか?これらは実際には、通常に購入されるのではなく、少なくとも一時的にお金が儲かる市場であることが判明しました。為替市場は不透明性を中核的な機能特徴の 1 つとしているため、私の混乱は偶然ではなかったことがわかりました。場合によっては、少し不透明な方が良い場合もあります。

ブロックユニコーンのメモ: 1) ファストマネーとは、流動性の高い市場での迅速な取引、短期投機、および短期的に高い利益を生み出すことによって、迅速に利益を得る方法を指します。 2) 有形貨幣とは、現物通貨、不動産等の固定資産、現物資産を指します。 3) 特定の初期資本を使用する複数のマネーは、融資やその他の金融商品を通じてより大きな金銭的価値を生み出します。これは、より多くの資金を活用するために通貨レバレッジを継続的に重ね合わせることに相当します。 DeFiではこのアービトラージ手法がよく登場します。

金融市場の特徴としての透明性

マネーマーケット(MM)とは何ですか?簡単に言うと、マネーマーケット商品は、一方の当事者が一時的に流動性を安全な場所に保管し、もう一方の当事者が非常に効率的な金利で短期資金を調達できる、短期/低リスクの方法です。金融機関と中央銀行の間で安全な資産を担保にすることによって、このようにして膨大なお金が生み出され、そして破壊されます。マネーマーケット商品は遍在しているため、他のほとんどの市場とは大きく異なる方法で運営されています。

株式市場の観察可能な仕組みにより、参加者がすべての市場が同様の前提の下で運営されるべきだと示唆することがよくあることを指摘したのは私が初めてではない。 BIS (国際決済銀行) ワーキングペーパー 479 の中で、ベングト・ホルムストロム氏 (ノーベル経済学賞受賞者) は、通貨市場の 1 つが、その重要な機能を果たすために価格発見から構造的にどのように遠ざかっているかを見事に描写しています。金融市場の手段は実際には「質問なし」で構築されており、これらの市場はほぼどこでも非常に大きく、あまりにも多くの質問に対応するにはあまりにも速く運営されています。したがって、うまく機能している(つまり、流動的で回復力のある)通貨市場は、実際には満足のいくレベルの不透明性に基づいており、ユーザーは金融商品自体の背後にある詳細や特殊性を無視して、自分たちの生活を続けています。これは、価格発見が重要な株式市場とは対照的です。ホルムストロームの言葉を借りれば、重要なのは私です。

株式市場の主な目的は、全体的なリスクを共有し、分散することです。これを効果的に達成するには、価格発見に優れた市場が必要です。価格は周知の情報であるため、すぐに価格に反映されます。 価格は公開情報であるため、価格情報だけを頼りにしている人は利益を得ることができません。

短期金融市場の目的は、個人や企業に流動性を提供することです。これを行う最も安価な方法は、超過担保債務を使用することです。これにより、価格発見の必要がなくなります。価格発見がなければ、公共の透明性の必要性ははるかに低くなります。後で議論するように、不透明性は為替市場の自然な特徴であり、特定の状況では流動性を高める可能性があります。

良好な貨幣は(過担保された)負債である → 読者に何度も思い出させてきたように、貨幣が負債であるならば、よく機能する貨幣は通常、大幅に過担保された負債である。十分な大きさのバッファーを使用することで、短期金融市場は時間のかかる交渉を回避し、流動性を高めます。短期金融市場では、情報を隠すことは双方にとって有益であると言えます。十分に大きな担保比率では、この担保の真の瞬間価値に関する個人情報はまったく無関係になり、取引が促進されます。

この住宅ローン比率を決定する際、貸し手の目標は、借り手が債務不履行になった場合に十分な苦痛を与えるペナルティを課すことです。一方、借り手は、資本効率を向上させるため(善意の借り手)、または不正行為に従事するため(悪意のある借り手)、この担保比率を最小限に抑えるインセンティブを持っています。これはどの債券市場にも当てはまりますが、短期金融市場では、このような交渉は流動性と債権人気の両面でさらに重要です。これらすべての考慮事項により、担保比率は交換可能な均衡に向けて押し上げられます。これは、レポ市場(短期金融市場の中で最も微細な市場)だけでなく、より複雑な紙幣印刷機関、つまり銀行にも当てはまります。境界条件はより広範で、担保比率ではなく自己資本比率となります。

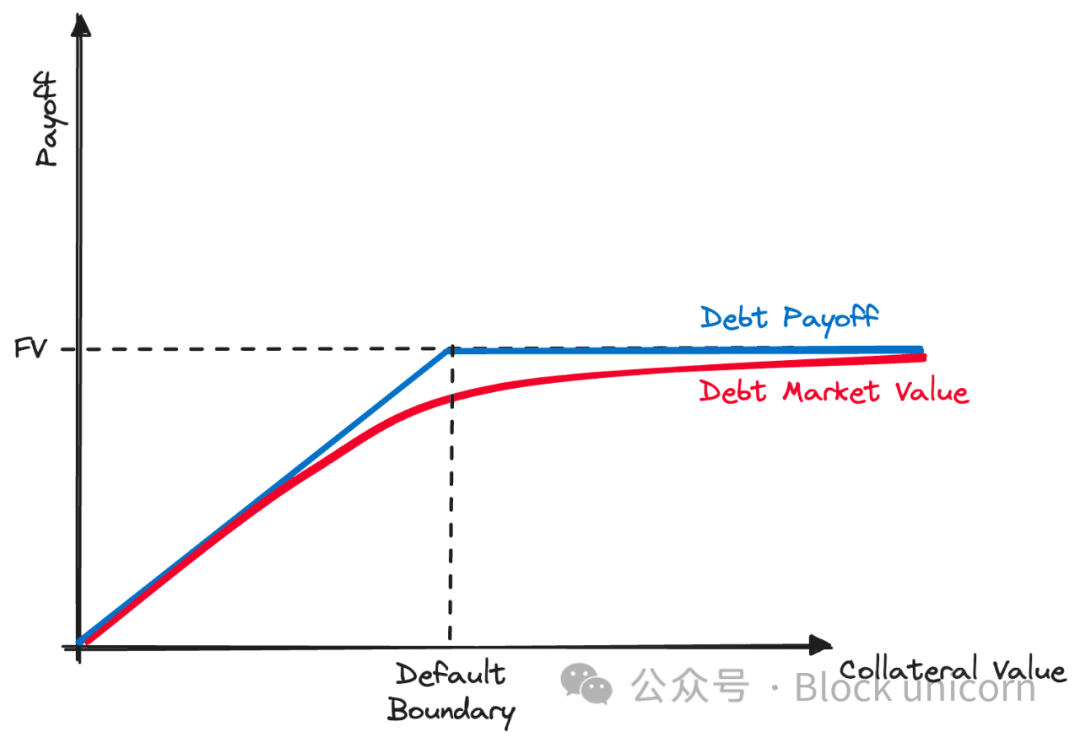

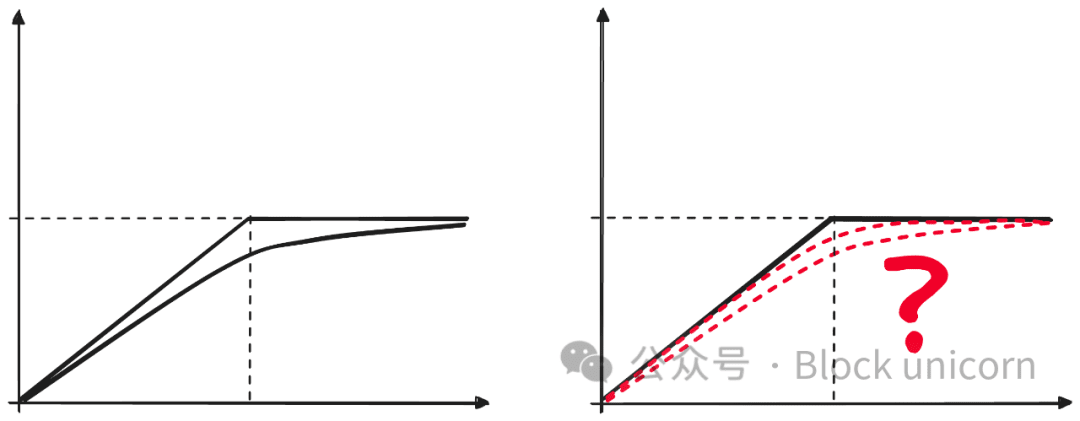

グラフで見ると(以下を参照)、情報は、いわゆるデフォルト境界付近でのみ、つまり担保の市場価格が境界に近づいた場合にのみ、担保付き債務商品に関連します。それまでは、預金銀行の商習慣については、注意すべき兆候が現れるまで気にする必要はありません。ホルムストローム氏は、資産価格の用語では、借り手はある種のコールオプションの買い手に相当する(借り手はコールオプションを買うようなもの、つまり権利を持っている)、つまり所有権はあるが担保はない、という用語を好む人たちに思い出させてくれます。 (固定価値) は、固定満期日にデフォルトによって放棄されるため、負債商品の収益曲線は凹型になります。

他のオプション商品と同様に、曲線の形状は一連の仮定と構造上の決定によって決まり、ブラック・ショールズ モデルを使用してそのような商品のデフォルト確率を推定できます。

ここで、N は標準正規累積分布関数、B は担保の額面、D は債務の額面であるデフォルト境界、r は金利、シグマは担保の基礎的なボラティリティ、およびT は成熟までの時間です。デフォルトの確率、つまり赤い線の形状に影響を与える要因を要約できます。

1. 負債と担保: 初期段階では、バッファーが大きいほど、市場価値は負債の額面に近づきます。つまり、個人情報の影響が少なくなります。

2. 満期: 満期までの時間が長くなるにつれて、より多くのイベントが発生する可能性が高くなるため、オプションの価値は増加します。債券市場では、満期日が長くなるにつれて、債券の市場価値を額面価格で割った値が減少します。

3. 金利: 無リスク金利の変更は、お金の時間価値と負債の価値に影響を与えますが、この議論には関係ありません。

4. ボラティリティ: 原担保のボラティリティは債務の市場価値に大きな影響を与えます。ボラティリティの高い担保は債務の市場価値を低下させますが、これはより大きな担保バッファーによってのみ補われます。

短期金融市場手段への構造的影響

上記の観察は、短期金融市場の構造にいくつかの注目すべき示唆をもたらしており、これは通貨利用者、規制当局、将来の金融商品の設計者にとって非常に興味深いものです。

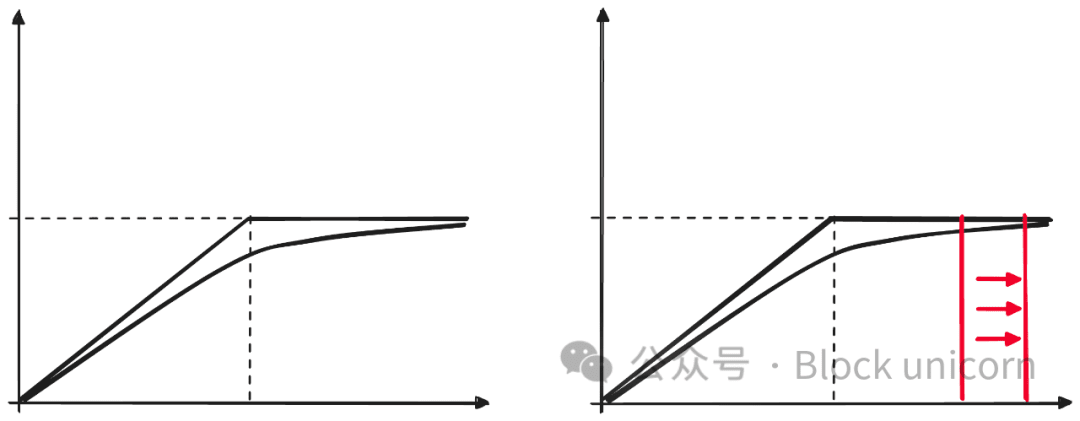

(i) 短期金融市場と債券市場は異なる目的を持っています。 → 短期金融市場商品は特定の種類の債務商品ですが、その主な目的はシステムの流動性を提供することです。このため、より一般的な債券市場では必要のない標準化と摩擦のなさに対する極端なニーズが高まっています。債務商品がある種のコール オプションであるとすれば、マネー マーケット商品は、個人情報に極めて敏感なアウト オブ ザ マネー (または超短期) コール オプションです。

(ii) 資本効率は短期金融市場の主な目標であってはなりません → 資本効率の考え方は、DeFi の開始以来、暗号通貨分野で普及しており、常に新しいブランドのアイデアを擁護するために使用されています。低担保ローンプロトコル、高度にアルゴリズム化された通貨市場など。この哲学は、金融上の権利を裏付けるために多額の担保を必要とすることは非常に非効率であり、担保のロックインを減らすための(より賢明な)メカニズムを模索する必要があると主張しています。公平を期すために言うと(私にとって)、私は金融インフラにおける(善意の)イノベーションに反対しているわけではありませんが、各イノベーションの価格と利益の関係がどのようなものであるかを自問する必要もあります。短期金融市場は金融仲介において中心的な役割を果たしているため、構造的に広く浸透していることを考えると、今後も最も保守的な市場であり続ける可能性があり、そのような市場の中核での破綻は経済全体に壊滅的な波及効果をもたらす可能性がある。米国財務省のデフォルトが世界の金融市場に与える影響、または $USDT/$USDC の構造的切り下げが DeFi に与える影響を想像してみてください。

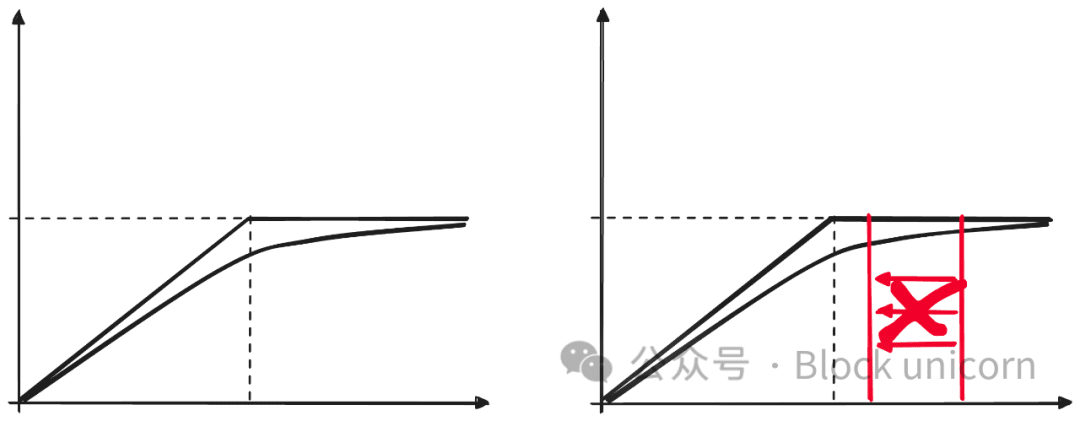

(iii) 変動性のある(または不透明な)担保は短期金融市場にとって非効率である → しかし、短期金融市場における資本効率を向上させる良い方法と悪い方法がある。単に担保比率を下げるだけでは良くない改善である場合は、より不安定で不透明な担保を採用するのが良い方法です。オプション価格設定の用語では、これは原資産の参照資産の予想ボラティリティを低下させ、それによって赤い線の曲率を大きくすることを意味します。残念ながら、米ドル建ての観点から見ると、暗号通貨には(あまり)不揮発性の担保がありません。技術的にはステーブルコインの方がより安定した資産と考えられています。皮肉なことに、負債は株式債権よりも評価の点で構造的に安定しているため、負債に負債を組み込むことは、短期金融市場の手段を構成する非常に良い方法です。まさにレポ取引で起こっていることです。市場で起こっていることが、担保付き負債をより蔓延させているのです。短期金融市場における重要な担保は米国財務省短期証券です。

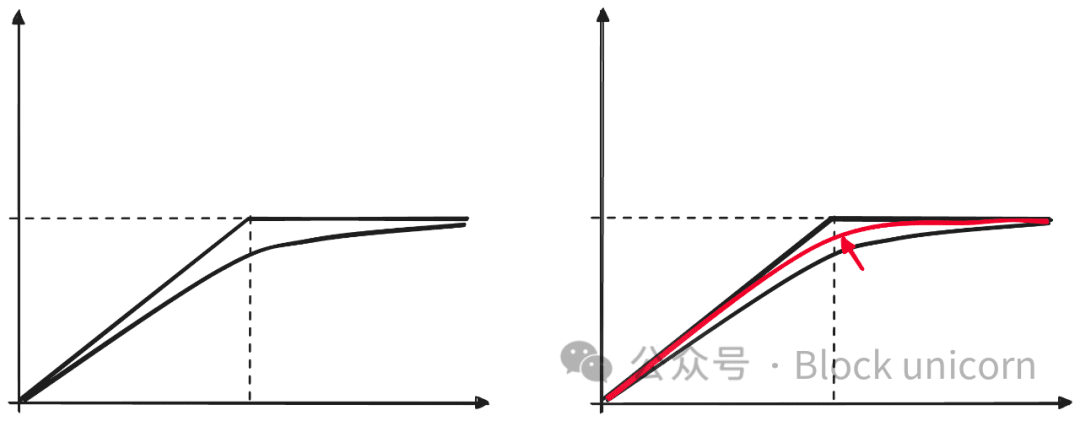

(iv) より多くの情報が常により良い結果につながるわけではない → 担保特性が完全に透明性のある世界では (銀行の貸借対照表上の継続的な市場間またはリアルタイムの会計情報を想像してください)、個人情報はより価値のあるものになります。前述のレッドラインはさらに不安定になり、短期金融市場の請求に予測不能かつ不連続な影響を与えるだろう。ホルムストローム氏は、「意図的な曖昧さはかなり一般的な現象」であり、「意図的な曖昧さは通貨市場の流動性を高める可能性がある」と述べています。究極の金融市場手段である通貨は完全に不透明ですが、そうでなくなるまでは、それで十分です。私たちは米国のバランスシートの質やJPモルガンの質を無視し、私たちの貯蓄を保管している預金金融機関のクレジット・デフォルト・スワップ・カーブをわざわざ調べようとはしません。お金が絶対であることには多くの問題があり、より重要なのは債権の構造と境界条件の最初の位置付けです。銀行が次々と破綻すると、人々はお金をどこに保管するか気にし始めるでしょう。

(v) 目に見えないリスクはテールのリスク → フリーランチは存在せず、通常の状況では個人情報に敏感ではないシステムを構築し(ポイント 4)、構造的にレバレッジを奨励する(ポイント 3)ことで、多くのリスクがテールに向かって遠ざけられます。何か問題が起きて破滅するまでは、人々の根底にある市場構造が見えなくなるのは良いことだ。金融工学の用語では、パニックは情報イベントです。時価総額曲線の期待が突然変化し、市場構造に連鎖反応を引き起こすことです。これはよく文書化されている大規模な金融危機に関連して、為替市場でよく起こります。いわゆるシャドーバンキング問題の台頭が実際にマイナスの影響を及ぼしたのか(隠れたレバレッジの増加により)、それとも実際にシステム全体のリスクをより適切に配分する役割を果たしたのかは不明である。確かに、感染の広がりはさらに強まりますが、時間の経過とともに流動性と成長が(資本配分の改善を通じて)増加します。今日のDeFiで起こっていること、つまりレバレッジを拡大し、おそらく資本効率を高めるために他の構造の上に構造を構築することは、シャドーバンキングセクターの出現と類似していると主張することができます。

(vi) 信頼できる救済策は良い予防策である → 関連する構造を考えると感染力学は避けられないようであり、パニックは流動性と代替可能性のために支払う妥当な、しかし非常にまれな代償である。私たちにできることは、パニック発生時の構造改善や安全対策を講じることで、パニックの発生を減らすことです。為替市場が機能するためには、救済は避けられないかもしれない。問題は、これらの援助がどれほど高価であるか、そして最終的に誰が費用を負担するかです。ただし、これらのトピックはこのエントリの範囲を超えています。

ステーブルコイン商品の現状を見てみる

上記の点の多くは、現在の暗号通貨支援型(いわゆる)ステーブルコイン商品に適用できます。話を続ける前に、はっきりさせておきますが、このセクションの目的は現状を批判することではなく、心の地図を洗練させ、研究と構築の活動を導くことです。

CDP(債務担保ポジション)が鍵 → いわゆる仮想通貨ネイティブのステーブルコインは、貨幣の創造プロセス自体に影響を与えるため、経済学者にとって非常に興味深いものとなっています。 Maker DAO の債務担保ポジション (CDP) を利用すると、適格な担保を持っている人は誰でもプロトコル割引ウィンドウにアクセスし、完全に交換可能なソフトペッグの米ドル建て負債を鋳造することができます。借り手にとって、この負債は所有権とアップサイドを手放すことなく担保の流動性を高めることになり、貸し手、つまり$DAI保有者にとっては、デジタルネイティブな取引ツールである安定した流動性への便利なアクセスを意味します。 Maker DAOのオリジナルのアイデアは、DeFi分野で最も注目を集めました。初期の Maker が発行した過剰担保の $DAI と、上記のより伝統的な金融市場商品との類似性がはっきりとわかります。

裏付けとしての $BTC + 米ドル建ての単位は問題がある → 米ドル建ての $DAI などの暗号トークンマネー市場の負債を米ドル単位で決定する決定には、金融エンジニアリングよりも多くのマーケティングが必要ですが、基礎となる担保 (主に $BTC と $ETH) が原因です負債額面に比べてボラティリティが非常に高く、構造が明らかな弱点にさらされたままになっています。この不一致は厳格な担保評価損を適用することによってのみ対処でき、その結果、資本効率が低下します。この資本の非効率性は避けられません。$BTC と $ETH は最も安定した暗号資産ですが、十分に安定しているわけではありません。他のほとんどすべての設計は同じ方針に沿っており、アナリストも一般的にこれらの資産には債券収入が欠如していることを指摘していますが、私にとってそれはボラティリティのコストに比べれば小さな問題です。計算はしていますが、詳細には触れていません。

誰が仮想通貨を救うのか → 私たちは、通貨市場の混乱が発生した場合に備えて、事前にでも信頼できる安全弁が存在する必要性を認めています。米ドル通貨市場にはこれほど信頼できる救済インフラがありますが、仮想通貨はどうなのでしょうか?現在、私たちの最善の選択肢は、現実世界の中央銀行に依存することです。私の知る限り、DeFi通貨市場におけるブロックチェーンのための究極のグローバルセキュリティ保険を設計した人は誰もいません。これは、通貨作成における完全なデジタル化を達成するために必要な革新的なイノベーションの1つである可能性があります。

ペッグへの執着 → ステーブルコインという用語に関する私の主な問題の 1 つは、他の要素を犠牲にして短期的な安定性を強調しすぎることです。安定性は長期的には支払能力の良い代用手段ですが、短期的には流動性との関連性が高くなります。この強迫観念により、プロジェクトは安定性を犠牲にして二次流動性への過剰投資を行ったり(USDTを参照)、あるいはMaker DAOやPSM(価格を維持するためのシステムメカニズム)などの危険な安定化メカニズムを導入して元の設計を汚染したりすることになります。

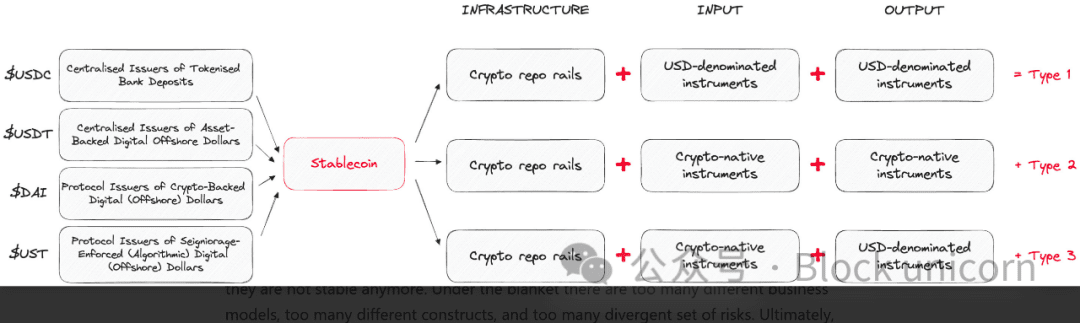

暗号空間は、資産とそれらの資産の流れをサポートするインフラストラクチャとの間の境界があいまいになっている、混乱を招く野獣です。私たちの概念的な誤りの多くはこれに起因することができます。ステーブルコインは 2 つの世界の交差点に位置し、両方のニーズを満たそうとするため、本質的に複雑です。では、有用なブロックチェーン構造をより適切に適用するための代替方法は何でしょうか?

1. 暗号レポチャネル + 米ドル商品: ブロックチェーンプロトコルは、米国財務省などの米ドルで安定した非暗号通貨ネイティブ担保がブロックチェーンツール上でドル建て短期金融市場を発行するための効果的なレポチャネルとして引き続き使用されています。今日の最も強力なユースケースを紹介します。

2. 暗号レポチャネル + 暗号ネイティブ商品:ブロックチェーンプロトコルは効果的なレポチャネルであり、担保プロバイダーが米ドルに縛られない新しい暗号ネイティブ負債を取得するために暗号ネイティブ担保を提供します。このシステムには、たとえば $BTC の発行がエコシステム内の金融政策の考慮事項から切り離されているため、エレガントさと構造の堅牢性など、多くの利点があります。欠点は、この構造が今日のドル支配の世界ではほとんど適用できないことです。

3. ハイブリッド構造のクリプト レポ チャネル V2: 米ドル建て負債を作成する暗号ネイティブ担保のみを扱う構造は、現在は適用できない可能性がありますが、将来、デジタル担保プールが拡大するか、デジタル資産の米ドル評価が安定すると適用されます。適用される場合があります。これは強力な概念ですが、今日の現実ではありません。

ステーブルコインという用語は、検証不可能な安定性を全面的に約束することを目的としたマーケティング戦略です。ステーブルコインは、たとえ安定しなくなったとしても、非常に安定している傾向があります。その傘下には、あまりにも多くの異なるビジネス モデル、あまりにも多くの異なる構造、そしてあまりにも多くの異なるリスクが存在します。結局のところ、ステーブルコインという用語はお金を純粋な支払い手段に還元しますが、私はお金がどのように生成されるかにもっと興味があります。規制当局と中央銀行は、誰が紙幣印刷機を管理するかが重要であることをよく認識しており、「お金 = 支払い」(したがってステーブルコインという用語)という概念を存続させようとしています。より根本的な問題とは別に、デジタル決済の問題は、ステーブルコインという用語を永続させることが銀行業界を保護する最善の方法であるということです。