2022年の仮想通貨取引所業界で最大の勝者は間違いなくBinanceでした。Binanceの潜在的な挑戦者であったFTXは、約1週間で完全に消滅しました。DEXの世界では、GMXが弱気相場のダークホースとして浮上しました。2022年の仮想通貨取引所の詳細なデータ分析については、レポートをお読みください。

2022年は暗号通貨業界にとって激動の年でした。ほぼすべてのコインの価格が大幅に下落したほか、業界では多数のレイオフ、解雇、さらには複数の倒産が発生しました。取引所は暗号通貨の最も重要なセグメントの1つであり、取引量と市場シェアの変化は業界の盛衰を最も直接的に表しています。

TokenInsightは、暗号通貨の評価と調査を行う企業として、コインと取引所のデータを追跡してきました。私たちは、データの変化を通じて、1年間の変化と取引所市場の競争を明確に把握することを目指し、取引所業界の1年間のデータパフォーマンスをまとめ、中央集権型と分散型の取引所のトップ10を選択しました。

以下のデータはTokenInsightが選んだ上位10の取引所をまとめたものであり、すべての取引所の総取引量は含まれていません。これは主に2つの理由によるものです。

暗号通貨業界の取引所の数は非常に多いため、すべての取引所の完全な数を把握することはほぼ不可能です。

私たちが選んだ上位 10 の取引所は、市場シェアの約 95% 以上を占めており、市場全体の状況を反映しています。

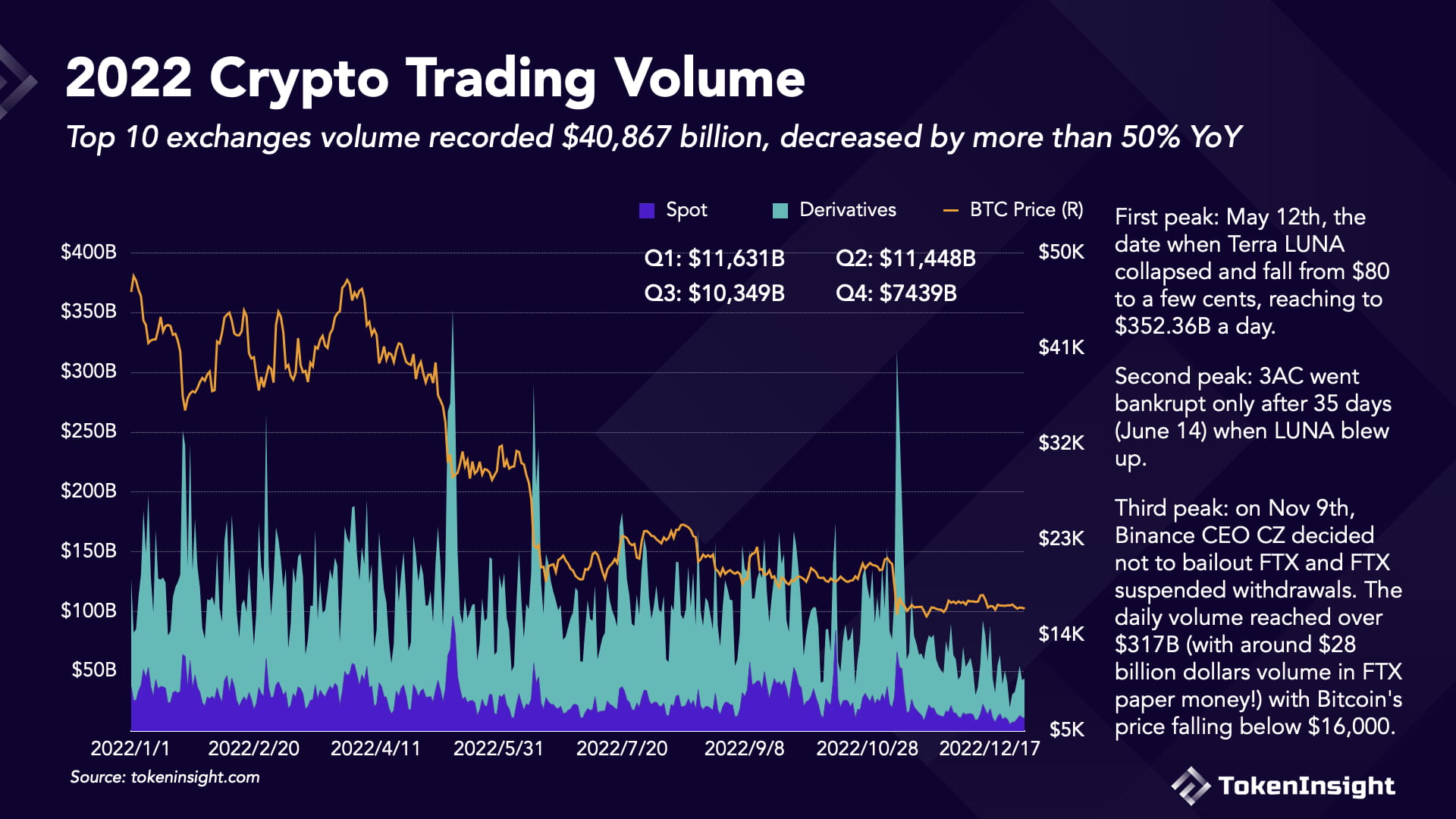

上位10取引所の取引高は40.87兆ドルに達し、前年比50%以上減少

2022年、上位10の中央集権型取引所の総取引量(スポット+デリバティブ)は40兆8,670億ドルに達し、2021年と比較して50%以上減少しました。5月、6月、11月に合計3回のピークが現れました。

2022年、上位10の中央集権型取引所の総取引量(スポット+デリバティブ)は40兆8,670億ドルに達し、2021年と比較して50%以上減少しました。5月、6月、11月に合計3回のピークが現れました。

1 日の取引量が最も高かったのは 5 月 12 日で、Terra LUNA (現在の LUNC) が暴落し、1 日の取引量が 80 ドルから数セントまで下落して 3,523 億 6,000 万ドルに達したときでした。

テラの下落: 5月7日、当時180億ドルのアルゴリズムステーブルコインで、1ドルのペッグを維持するとされていたテラUSD (UST) の価格が不安定になり始め、5月9日には35セントまで下落した。USTの価格を安定させることを目的としたコンパニオントークンのLUNAは、5月12日までに96%下落した。一方、テラの最大のDeFiプロトコルで、USTを保有することで20%の金利を提供する資産管理プロトコルであるAnchorも、プールから1日あたり110億ドルの総ロック価値 (TVL) を縮小した。

テラの崩壊後、2012年に蘇珠とカイルが設立した仮想通貨界で最も著名なヘッジファンドの1つであるスリーアローズキャピタル(3AC)は、LUNAが暴落してからわずか35日後(6月14日)に破産した。3ACの清算により、ビットコイン価格は15.8%下落し、6月14日には市場全体の取引量が2,900億ドルにまで増加しただけでなく、ブロックチェーンコム、FTX、AAXなどの仮想通貨取引所、セルシウス、ジェネシス、ブロックファイなどの貸金業者の巨額損失、デジタル資産仲介業者ボイジャーデジタルの破産などの連鎖反応を引き起こした。

3ACは2022年3月に約100億ドルの資産を管理し、2月にLUNAに2億ドルを投資し、Anchorプロトコルに多額のポジションを保有していた。

3 回目のピークは 11 月 9 日に発生しました。このとき、Binance の CEO である Changpeng Zhao (CZ) は FTX を救済しないことを決定し、FTX は引き出しを停止しました。11 月 9 日、1 日の取引量は 3,170 億ドルを超え (FTX 紙幣の取引量は約 280 億ドル!)、ビットコインの価格は 16,000 ドルを下回りました。

11月2日、FTXの創設者SBFが設立した仮想通貨取引会社Alameda Researchの財務情報が流出し、同社がFTXと密接な関係にあることが明らかになった。その数日後の11月6日、CZはFTXの取引所トークンFTTを約5億8000万ドル分売却することを決定した。

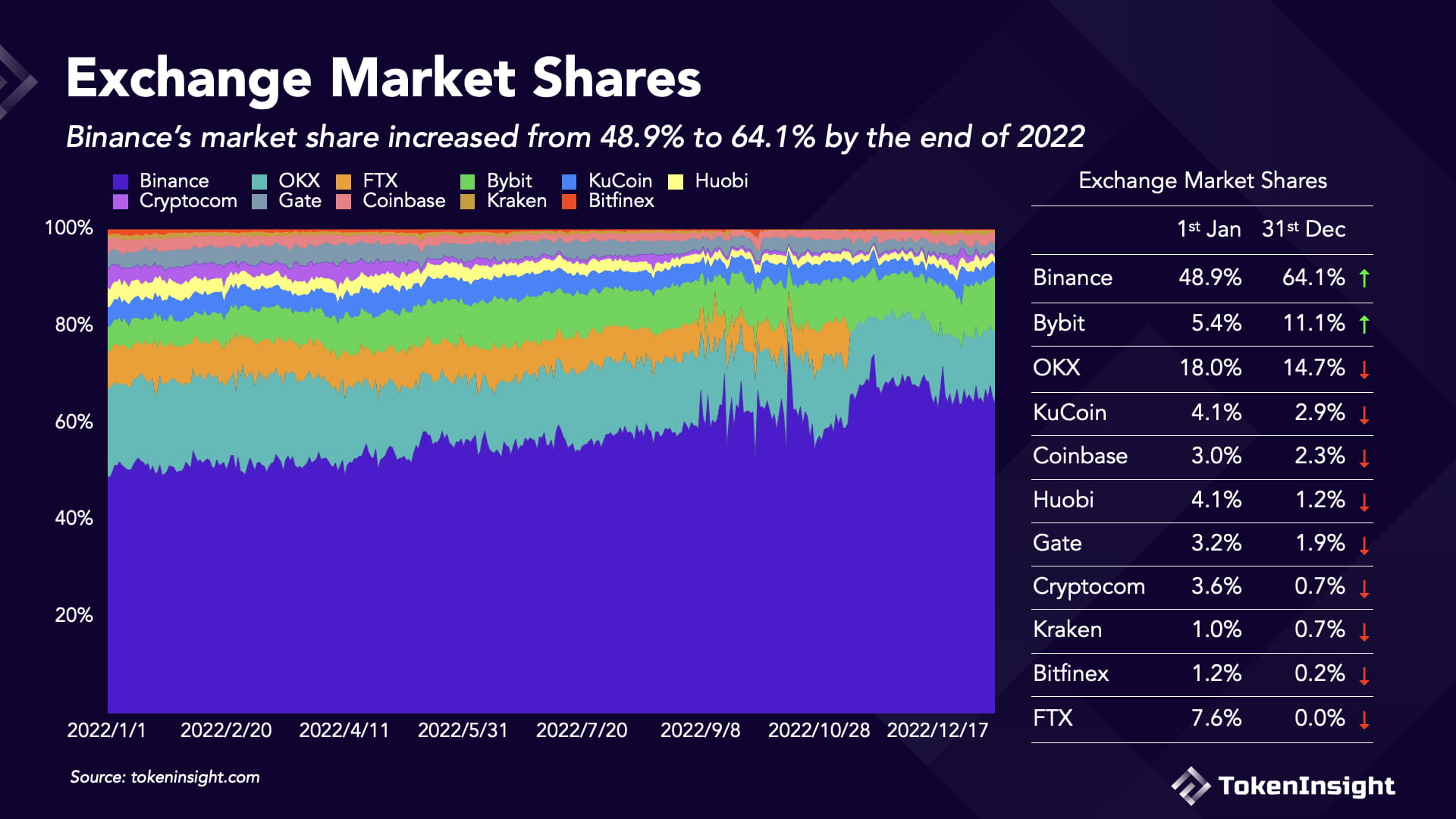

バイナンスの市場シェアは2022年末までに48.9%から64.1%に増加

弱気相場で複数のクラッシュ事件が発生し、暗号通貨取引所の競争環境は二極化しています。

シェア増加のほとんどは、FTX の崩壊によるものです。FTX の 7.6% のシェアは部分的に他の取引所に流入しました。

2022年の最大の勝者であるBinanceは、市場シェアを20%近く獲得し、2022年末までに50%未満から65%近くにまで増加しました。Bybitのシェア増加は5.4%の増加でそれに続きました。

OKX、KuCoin、Coinbase、Gate、KrakenはBinanceの合併による影響が比較的少なかった。いずれも株価は3%未満しか下落しなかった。

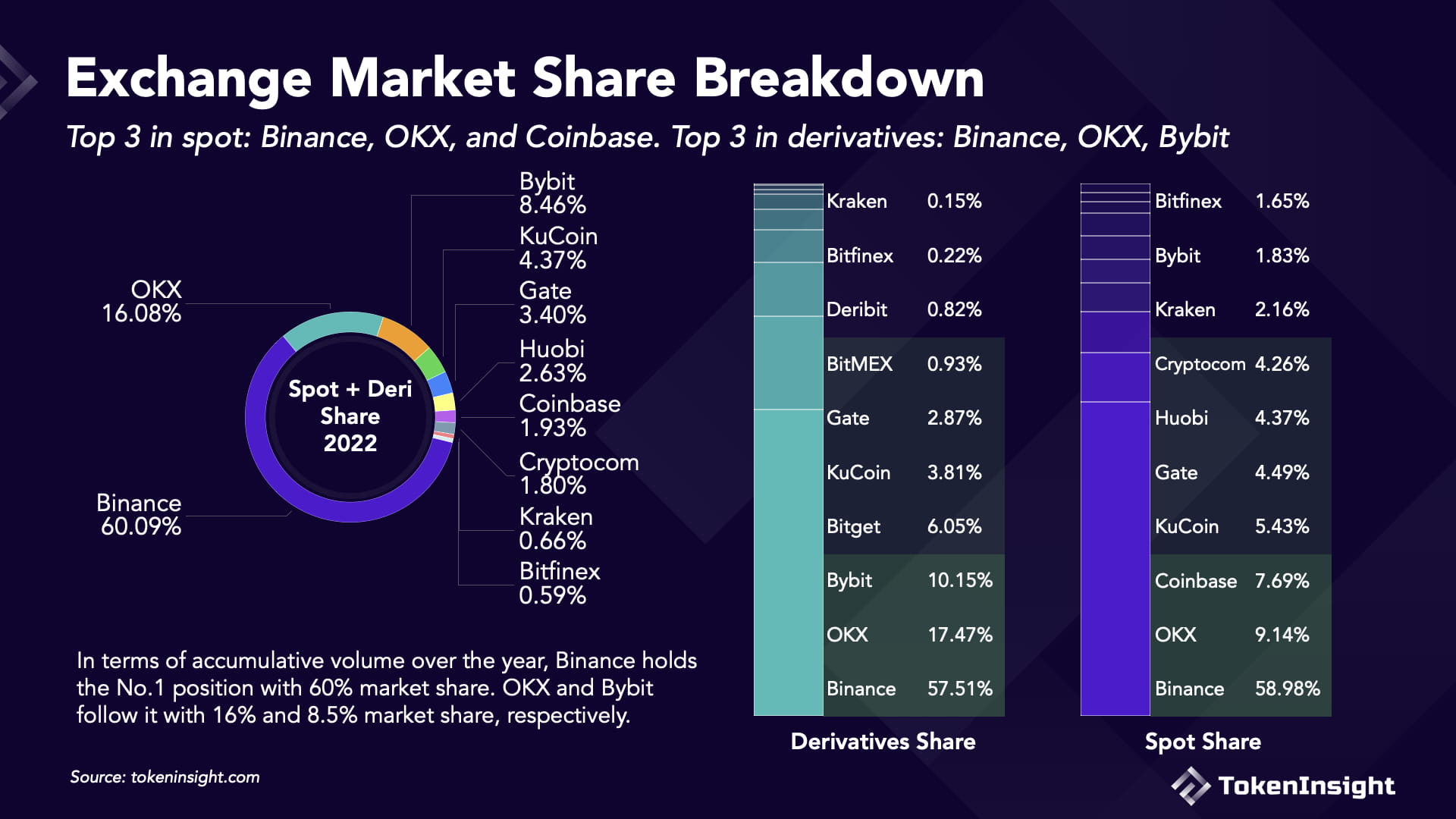

スポット取引所のトップ3はBinance、OKX、Coinbase、デリバティブ取引所のトップ3はBinance、Okx、Bybitです。

取引所の取引量をスポットとデリバティブに分類すると、トップ 10 のリストは若干異なります。

取引所の取引量をスポットとデリバティブに分類すると、トップ 10 のリストは若干異なります。

Binance と OKX はすべてのカテゴリーでトップ 2 です。Bybit、KuCoin、Gate、Kraken、Bitfinex は両方のリストに入っています。Coinbase、Huobi、Cryptocom はスポット トップ 10 のみに、Bitget、BitMEX、Deribit はデリバティブ トップ 10 のみに入っています。暗号デリバティブはスポットよりもはるかに多くの取引量を生み出します。したがって、Bybit は複合リストで 3 位にランクされていますが、Coinbase は 7 位に留まっています。

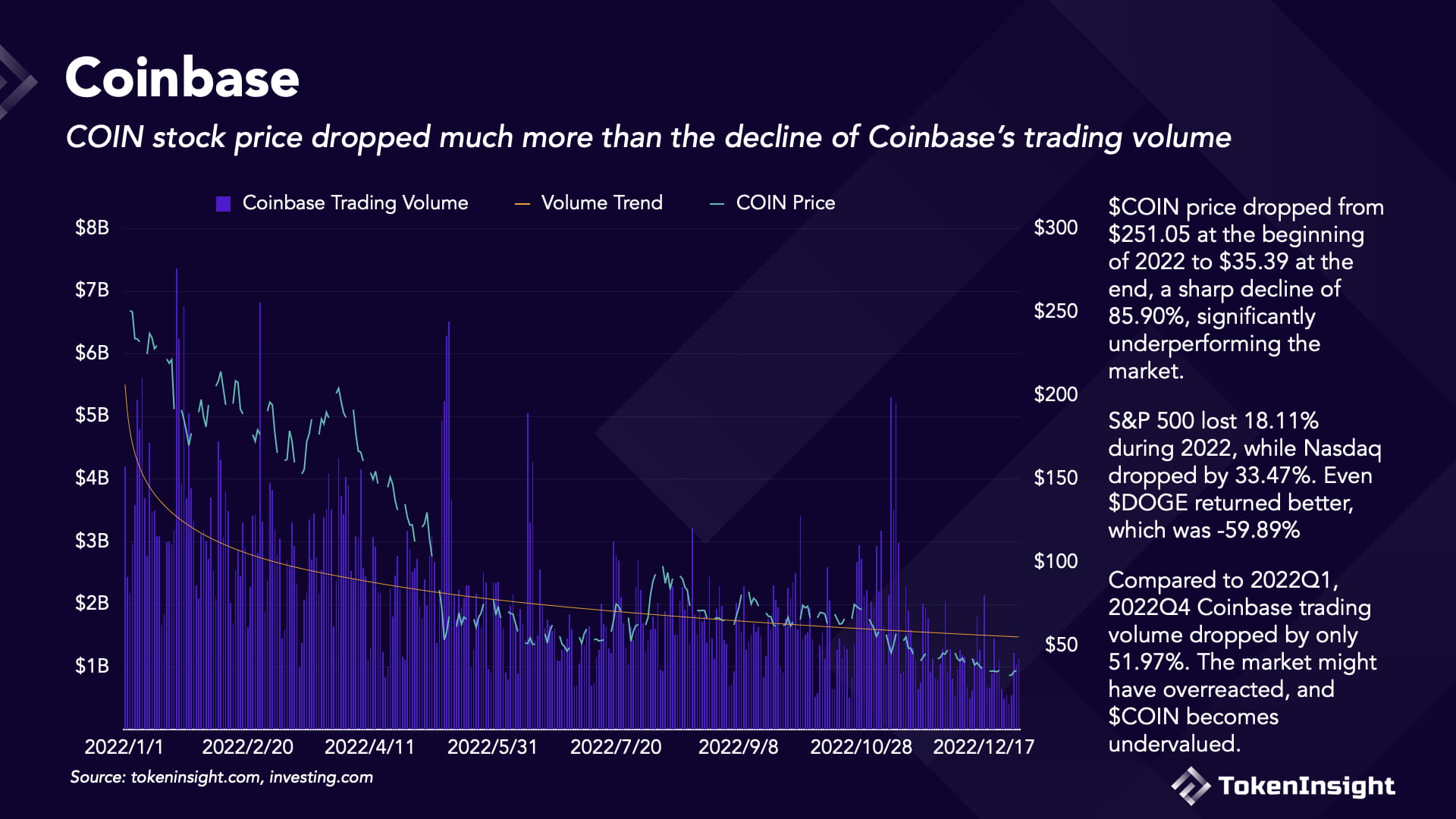

コインベースの株価はコインベースの取引量の減少よりも大幅に下落した

$COINの価格は、2022年初めの251.05ドルから年末には35.39ドルまで下落し、85.90%の急落となり、市場を大きく下回りました。S&P 500は2022年に18.11%下落し、ナスダックは33.47%下落しました。$DOGEでさえ、-59.89%とより良いリターンでした。

$COINの価格は、2022年初めの251.05ドルから年末には35.39ドルまで下落し、85.90%の急落となり、市場を大きく下回りました。S&P 500は2022年に18.11%下落し、ナスダックは33.47%下落しました。$DOGEでさえ、-59.89%とより良いリターンでした。

一方、Coinbaseの取引量はそれほど減少しませんでした。2022年第1四半期と比較すると、2022年第4四半期のCoinbaseの取引量はわずか51.97%減少しました。市場が過剰反応し、$COINが過小評価された可能性があります。

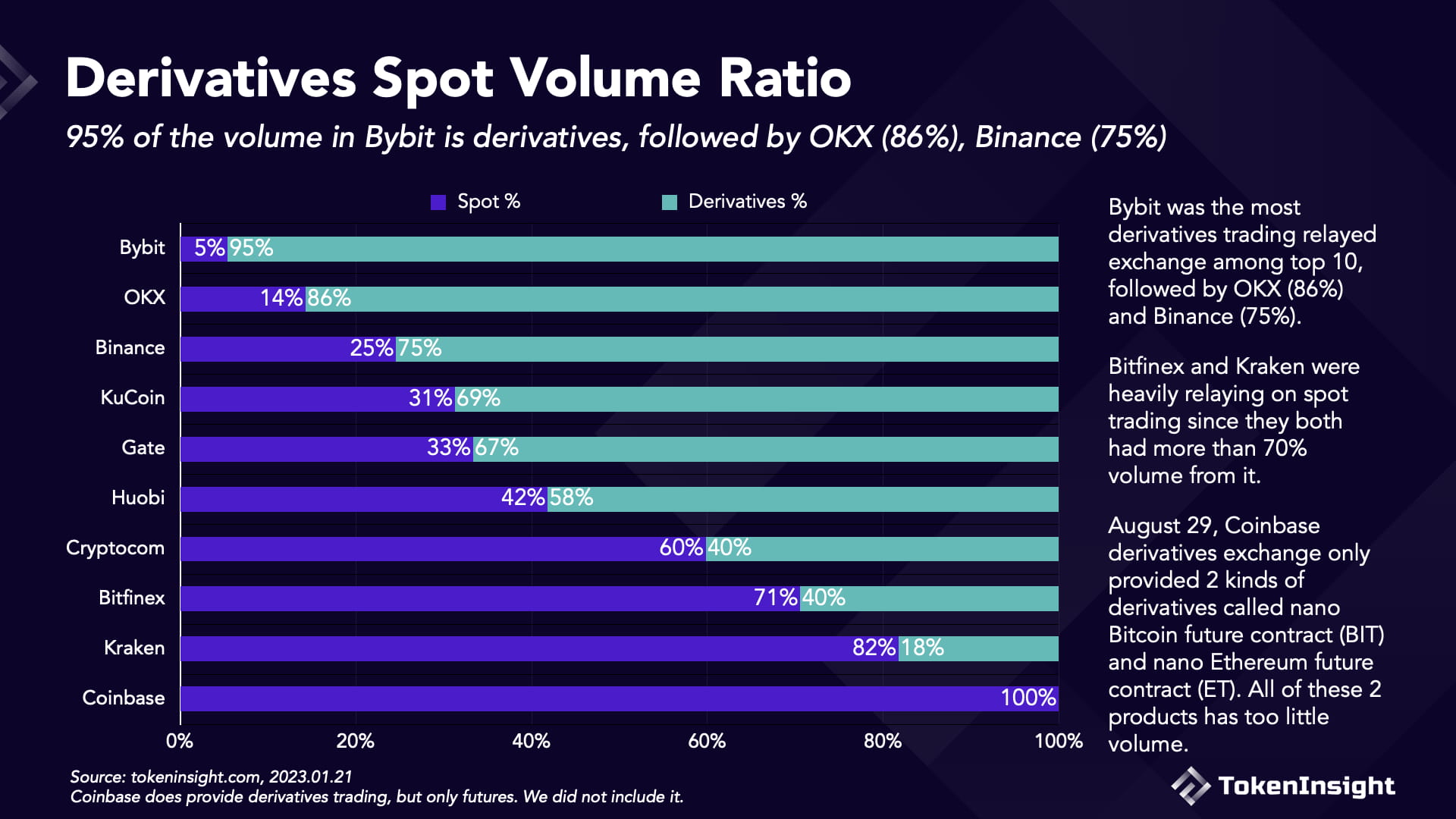

Bybitの取引量の95%はデリバティブ取引によるもので、OKX(86%)、Binance(75%)がそれに続く。

このグラフは、取引所がスポット取引やデリバティブ取引をどの程度中継しているかを示しています。2022年には、Bybitの取引量の95%がデリバティブ取引によるもので、トップ10の中で最も多く、OKX(デリバティブ取引86%)とBinance(デリバティブ取引75%)がそれに続いています。

KuCoin、Gate、Huobiは中間に位置し、スポット取引量は30%から60%を占めました。

対照的に、BitfinexとKrakenは、2022年の取引量の70%以上をスポット取引が占めていたため、スポット取引事業に大きく依存していました。

8月29日現在、Coinbaseデリバティブ取引所は、ナノビットコイン先物契約(BIT)とナノイーサリアム先物契約(ET)の2種類のデリバティブのみを提供していることに注意してください。両商品は取引量が少なすぎて、他との明確な違いを示すことができませんでした。そのため、このレポートではこれら2つは考慮していません。Coinbaseは米国上場企業であるため、暗号デリバティブ取引を提供するために必要なライセンス(まだ不足)の要件がより厳しいため、Coinbaseはデリバティブ取引ビジネスをあまり提供していません。

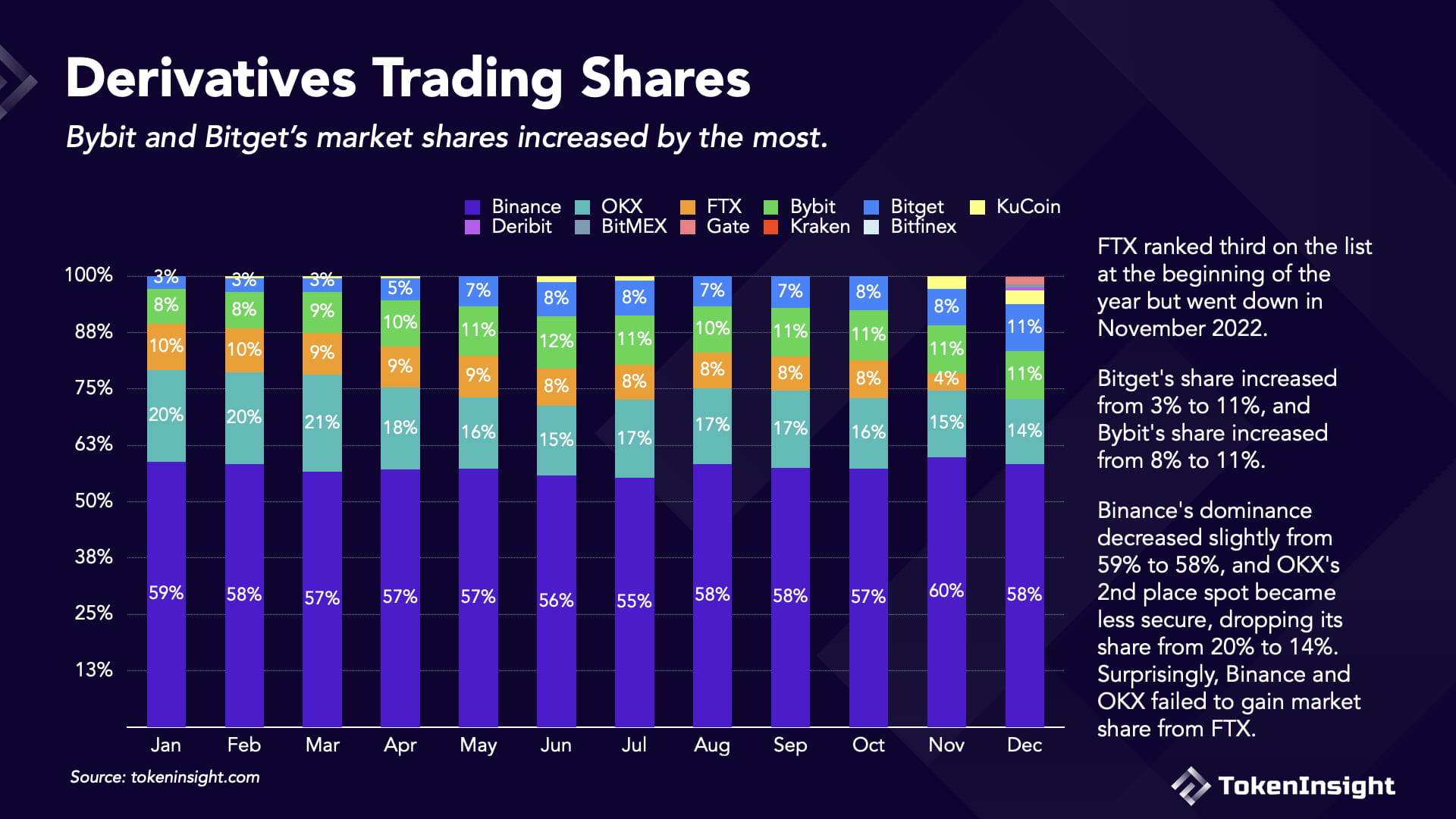

FTX崩壊後、BybitとBitgetのデリバティブ取引市場シェアが最も増加

デリバティブ分野では、BybitとBitgetがFTXの崩壊から最も恩恵を受けた。FTXは年初にリストの3位にランクされていたが、2022年11月に下落した。Bitgetのシェアは3%から11%に増加し、Bybitのシェアは8%から11%に増加した。

デリバティブ分野では、BybitとBitgetがFTXの崩壊から最も恩恵を受けた。FTXは年初にリストの3位にランクされていたが、2022年11月に下落した。Bitgetのシェアは3%から11%に増加し、Bybitのシェアは8%から11%に増加した。

Binanceの優位性は59%から58%にわずかに低下し、OKXの2位の地位は不安定になり、シェアは20%から14%に低下しました。驚いたことに、BinanceとOKXはFTXから市場シェアを獲得できませんでした。

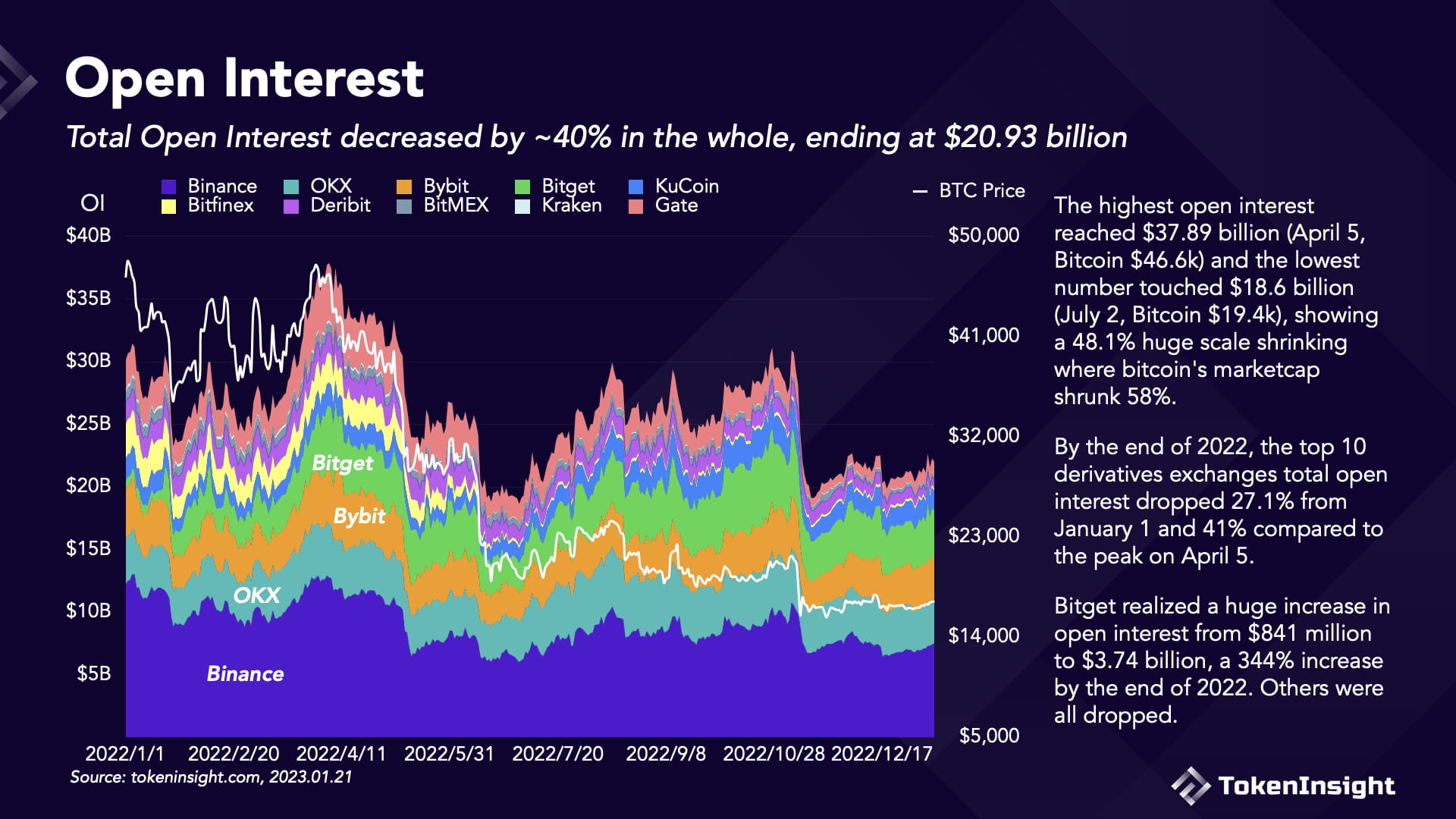

ビットコイン価格の下落により、総未決済残高は201億ドルに縮小し、2022年初頭から27%減少した。

2022年のすべてのデリバティブ取引の中で、上位10のデリバティブ取引所における総未決済建玉はビットコインの価格と大きく関連しており、400億ドルから190億ドルの間で変動しています。

2022年には、最高の未決済建玉が378億9000万ドル(4月5日、ビットコイン4万6600ドル)に達し、最低は186億ドル(7月2日、ビットコイン1万9400ドル)となり、ビットコインの時価総額が58%縮小する中で、48.1%という大幅な縮小を示しました。

2022年末までに、上位10のデリバティブ取引所の総未決済建玉は1月1日から27.1%減少し、4月5日のピークと比較すると41%減少した。

各取引所に細分化すると、Bitgetのみが未決済建玉の大幅な増加を実現し、2022年末までに8億4,100万ドルから37億4,000万ドルに増加し、344%の増加となった。他はすべて減少した。

OKX、Bybit、KuCoinの未決済建玉は15%未満の減少となり、それぞれ-10.28%、-14.57%、-5.22%となった。

Bitfinex、Kraken、BitMEX、Gate、Binanceは未決済建玉に大きな影響を受け、2022年末までにそれぞれ93.12%、76.83%、67.43%、61.55%、44.12%減少しました。

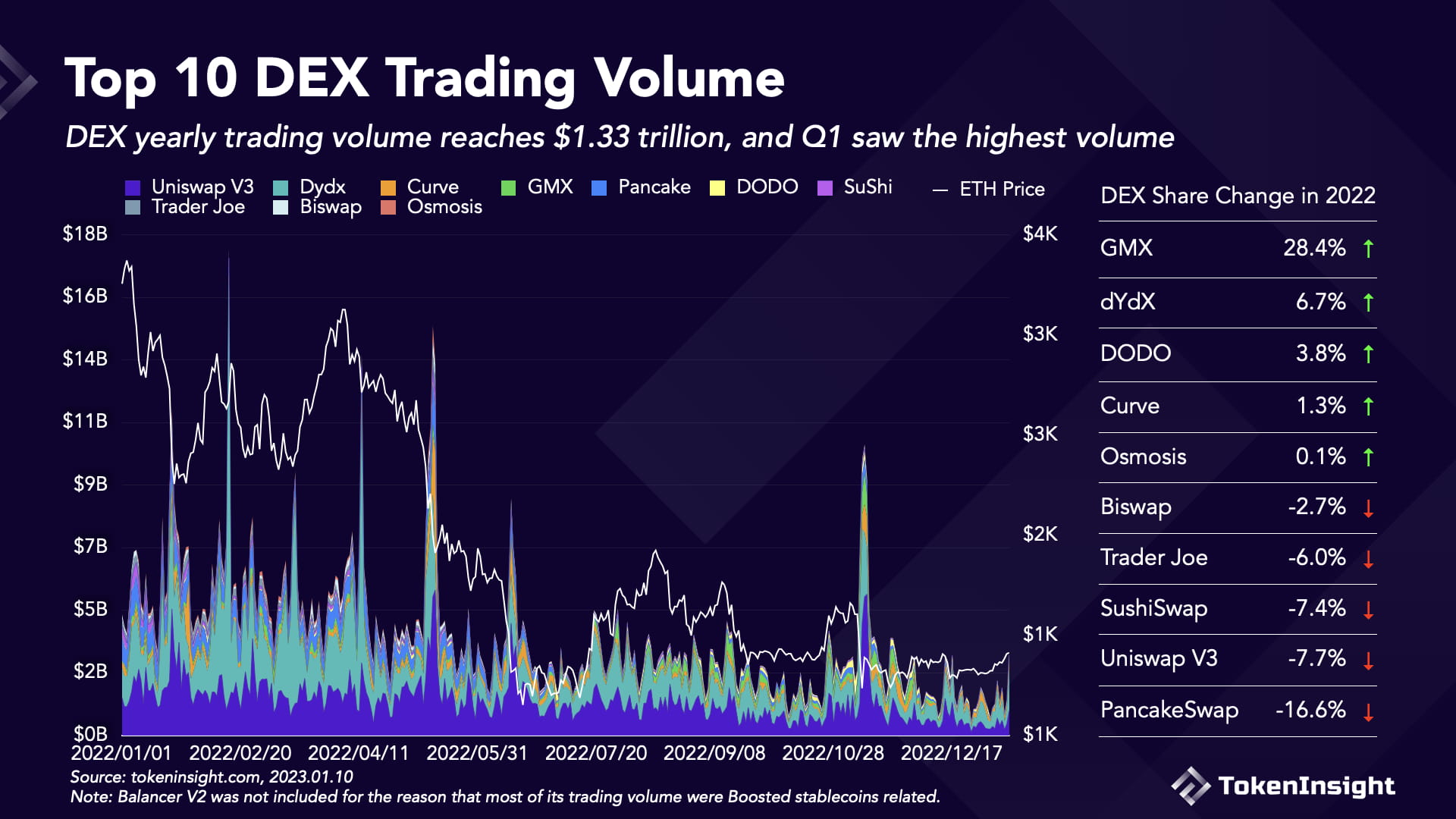

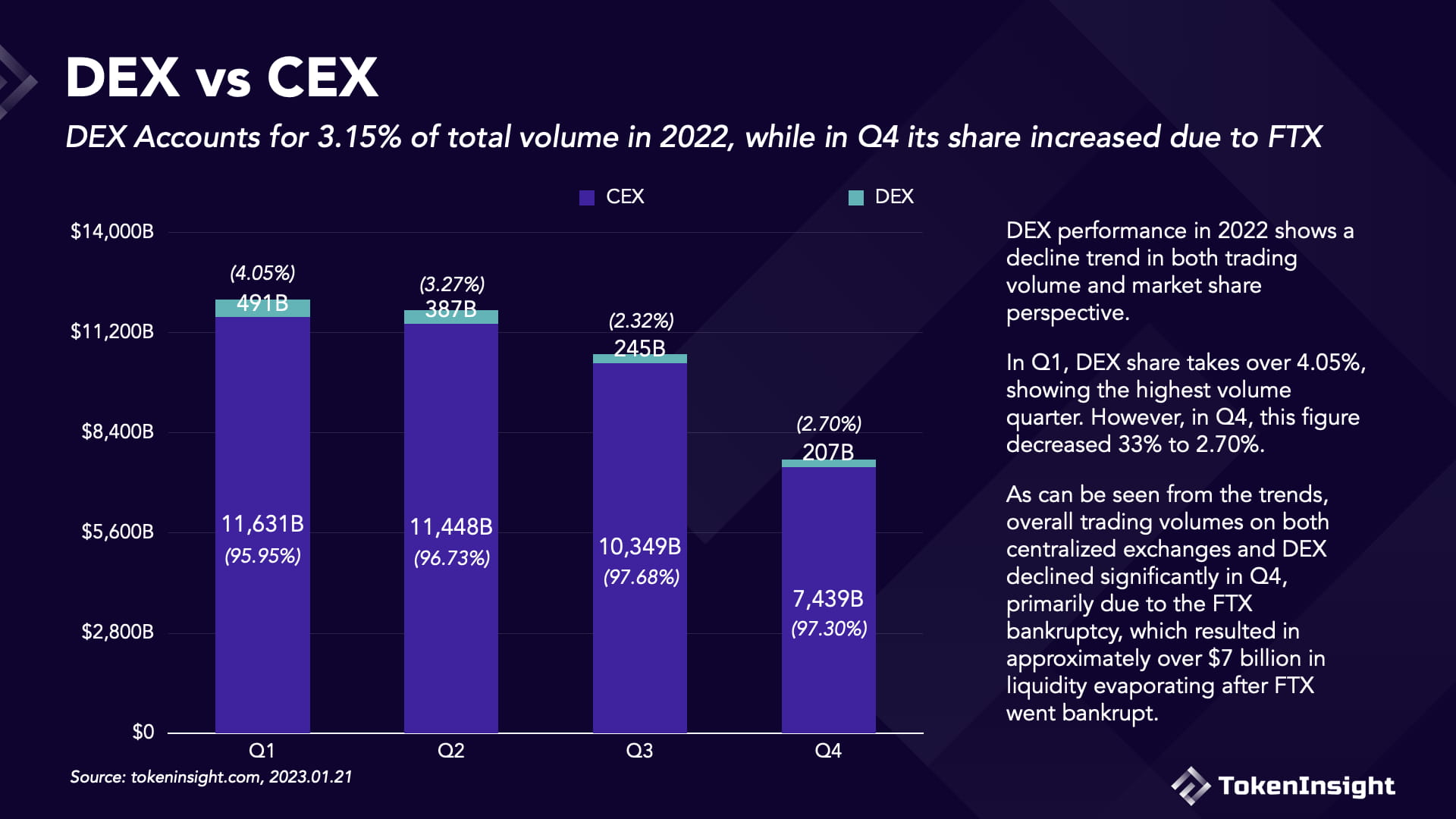

トップ10のDEXの年間取引量は1.33兆ドルに達し、GMXが最大の勝者に

2022年のトップ10 DEX取引量の合計は1.33兆ドルに達し、平均して市場全体の3.15%を占めることになります。

2022年、DEX取引では1日あたり100億ドルを超えるピークが5回発生しています。そのほとんどは重要なイベントに関連しています。これらの上昇は、1月22日、117億ドル、2月15日、174.6億ドル、4月12日、137億ドル、5月10日から5月13日、120億ドル以上、11月10日、105億ドルです。

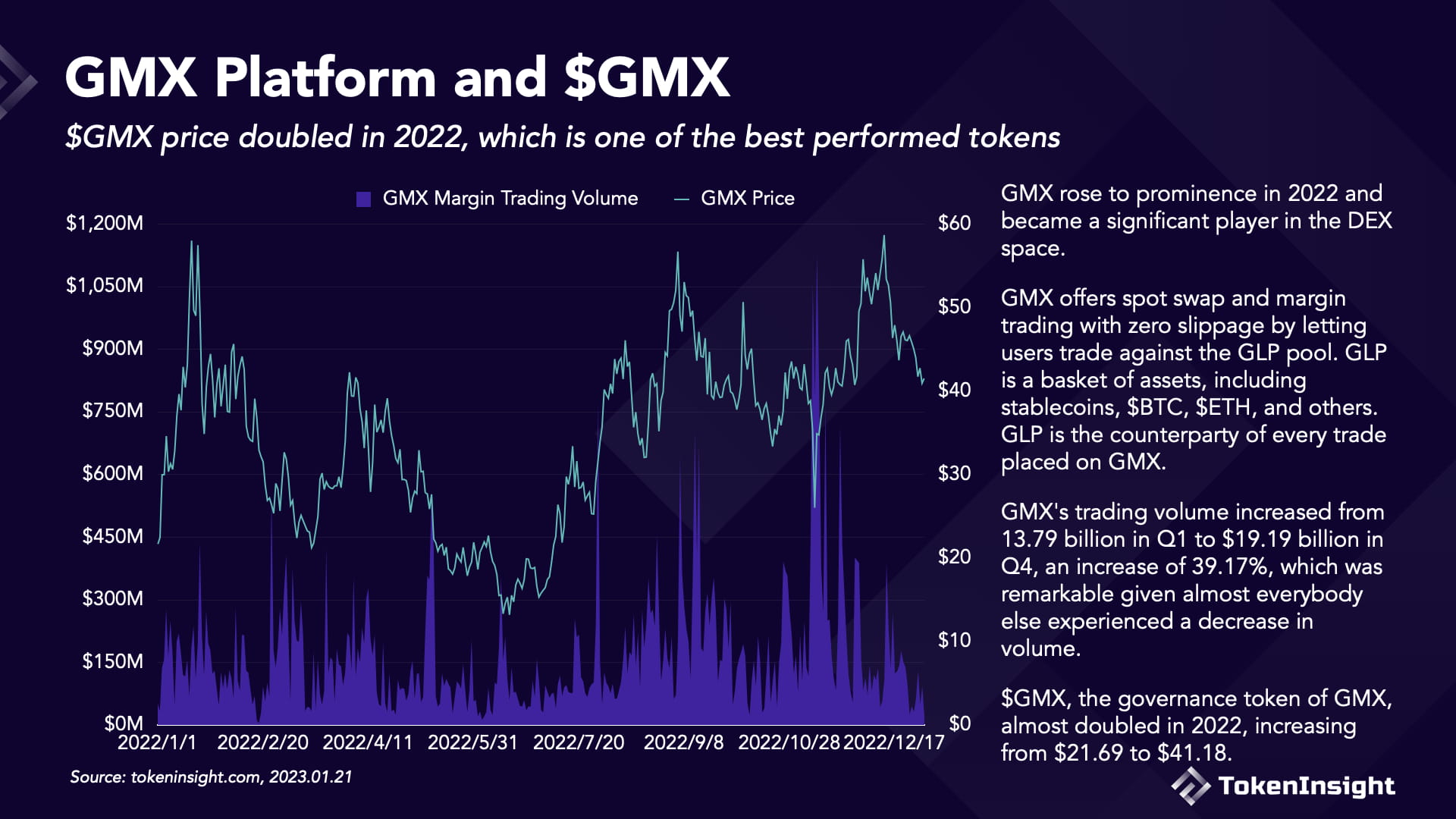

各DEXに細分化すると、Uniswap V3の優位性はdYdXとGMXによって弱まり、2022年末までに31.1%(第1位)から23.4%(第3位)に低下します。

GMXは2022年に最も多くの市場シェアを獲得し、1.2%から29.6%に成長し、年間シェア増加率は28.4%に達しました。一方、Pancakeは最も大きなシェアを失い、約20%から3.3%に落ち込み、16.6%の減少となりました。

DEX シェアの傾向を見ると、GMX や dYdX などの新しいデリバティブ プレーヤーが、Uniswap などの OG AMM スポット DEX よりも人気があることがわかります。

DEXは2022年の総取引量の3.15%を占めたが、FTXの影響で第4四半期にはシェアが増加

DEX のパフォーマンスは、第 1 四半期から第 4 四半期にかけて取引量と市場シェアの両面で低下しました。

第1四半期では、DEXは取引量の4.05%を占め、2022年で最高を記録しました。この数字は第4四半期末までに33%減少して2.70%になりました。

第 4 四半期には、中央集権型取引所と DEX の両方の取引量が大幅に減少しました。これは主に FTX が破産を申請したことにより、取引所から約 70 億ドルを超える流動性が消失したためです。

GMX取引量は第1四半期から第4四半期にかけて39%増加し、$Gmx価格は2022年に2倍になった

GMXは2022年に注目を集め、DEX分野で重要なプレーヤーになりました。GMXは2021年9月1日にArbitrumで発売されました。ユーザーがGLPプールに対して取引できるようにすることで、スリップのないスポットスワップとマージン取引を提供します。GLPは資産バスケットであり、その約50%はステーブルコインで、残りの半分は$BTC(15%)や$ETH(35%)などの暗号通貨です。GLPは、GMXで行われるすべての取引の相手方です。

GMXの取引量は第1四半期の137.9億から第4四半期の191.9億に増加し、39.17%の増加となりました。これは、他のほぼすべての取引量が減少したことを考えると注目に値します。GMXのガバナンストークンである$GMXは、2022年に21.69ドルから41.18ドルにほぼ倍増しました。

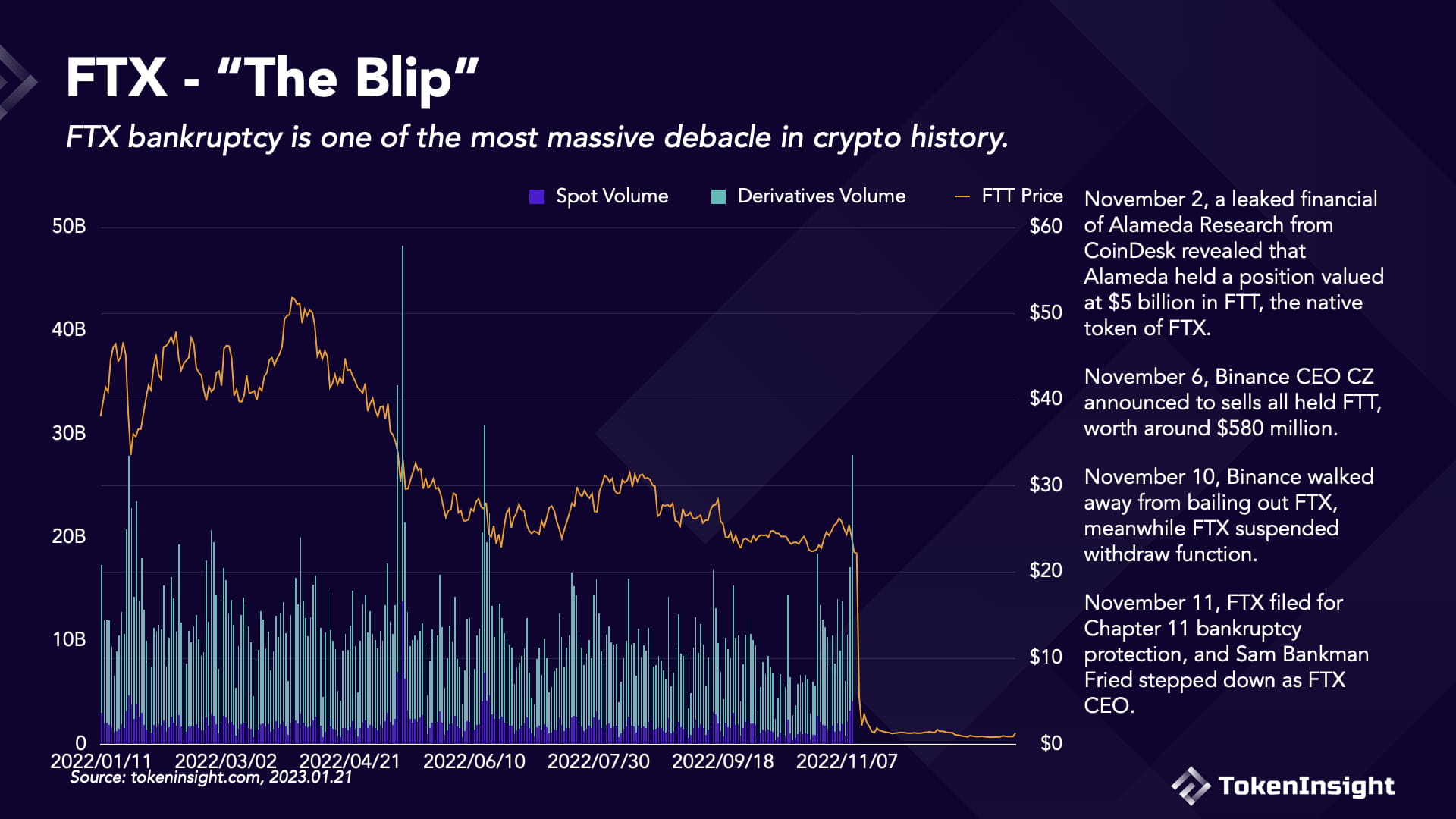

かつてトップ3の仮想通貨大手だったFTXが1週間以内に崩壊

FTX の破産は、暗号通貨史上最も大規模な破綻の一つです。この崩壊は 2022 年 11 月に約 10 日間にわたって発生しました。

FTX の破産は、暗号通貨史上最も大規模な破綻の一つです。この崩壊は 2022 年 11 月に約 10 日間にわたって発生しました。

11月2日、CoinDeskから流出したアラメダ・リサーチの財務情報により、アラメダがFTXのネイティブトークンであるFTTを50億ドル相当保有していたことが明らかになった。

11月6日、バイナンスのCEOであるCZ氏は、保有するFTTを全て売却し、約5億8000万ドル相当にすると発表した。

11月10日、BinanceはFTXの救済を断念した。一方、FTXは出金を停止した。

11月11日、FTXは連邦破産法第11章の適用を申請し、サム・バンクマン・フリード氏がFTXのCEOを退任した。

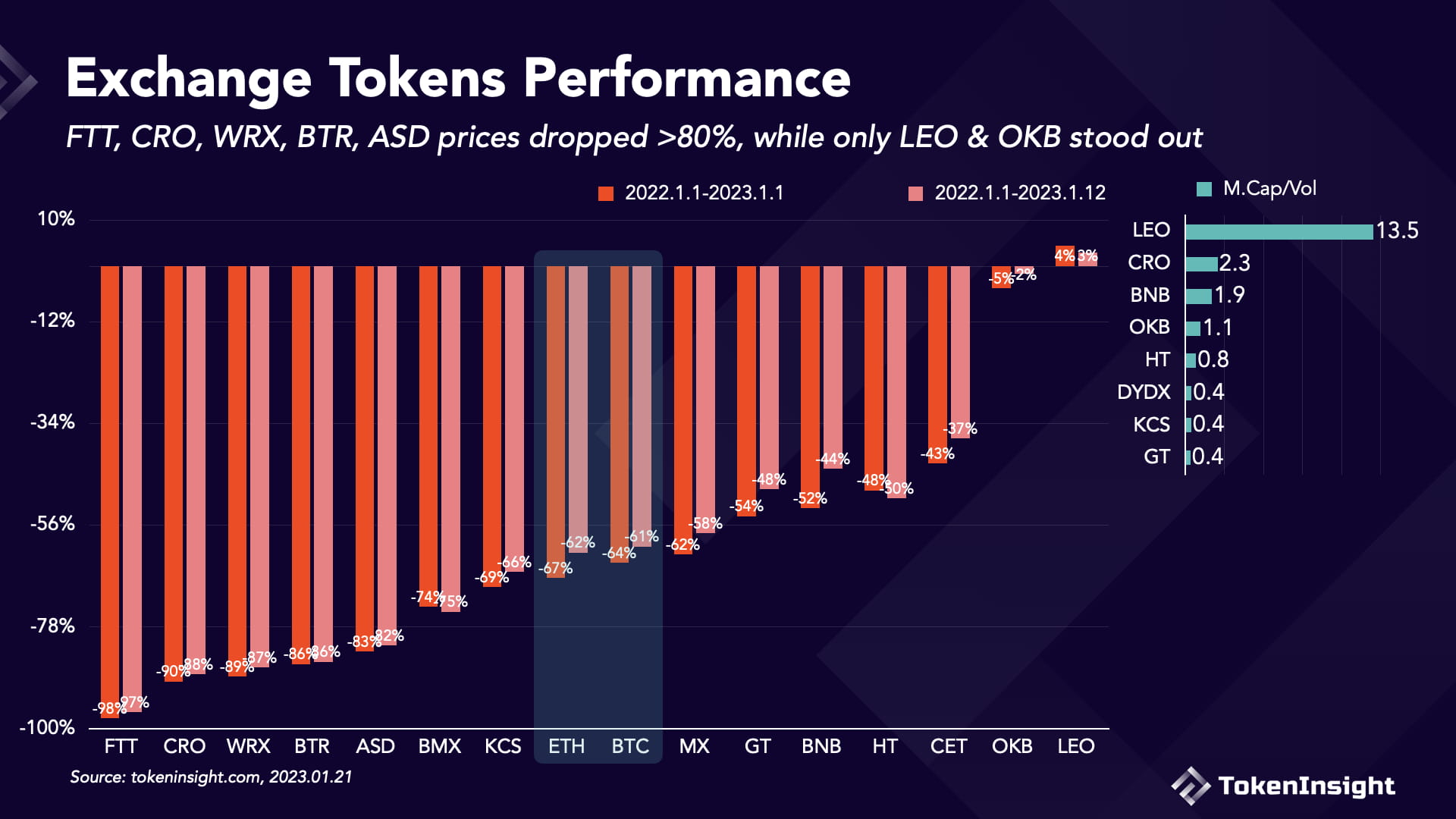

FTT、CRO、WRX、BTR、ASDなどの取引所トークンはすべて80%以上下落し、LEOのみが3%増加しました。

ほぼすべての取引所トークンは2022年に大幅な損失を被りました。FTT、CRO、WRX、BTR、ASDの価格は80%以上下落しましたが、LEOとOKBは相対的に強さを示しました。

ほぼすべての取引所トークンは2022年に大幅な損失を被りました。FTT、CRO、WRX、BTR、ASDの価格は80%以上下落しましたが、LEOとOKBは相対的に強さを示しました。

LEOは2022年に3%増加しましたが、OKBはわずか5%の減少でした。FTT以外では、大規模な取引所が発行したトークンの方が小規模な取引所よりもパフォーマンスが良好でした。たとえば、HT、GT、BNBも大幅に下落しましたが、2022年にはBTCやETHを上回りました。

時価総額/取引量に関しては、比率が高いほど評価が高いことを示しています。HT、DYDX、KCS、GTの比率は<1で、過小評価されている可能性があることを示しています。CRO、BNB、OKBの比率は>1でしたが、LEOは比率13.5で表の最下位でした。

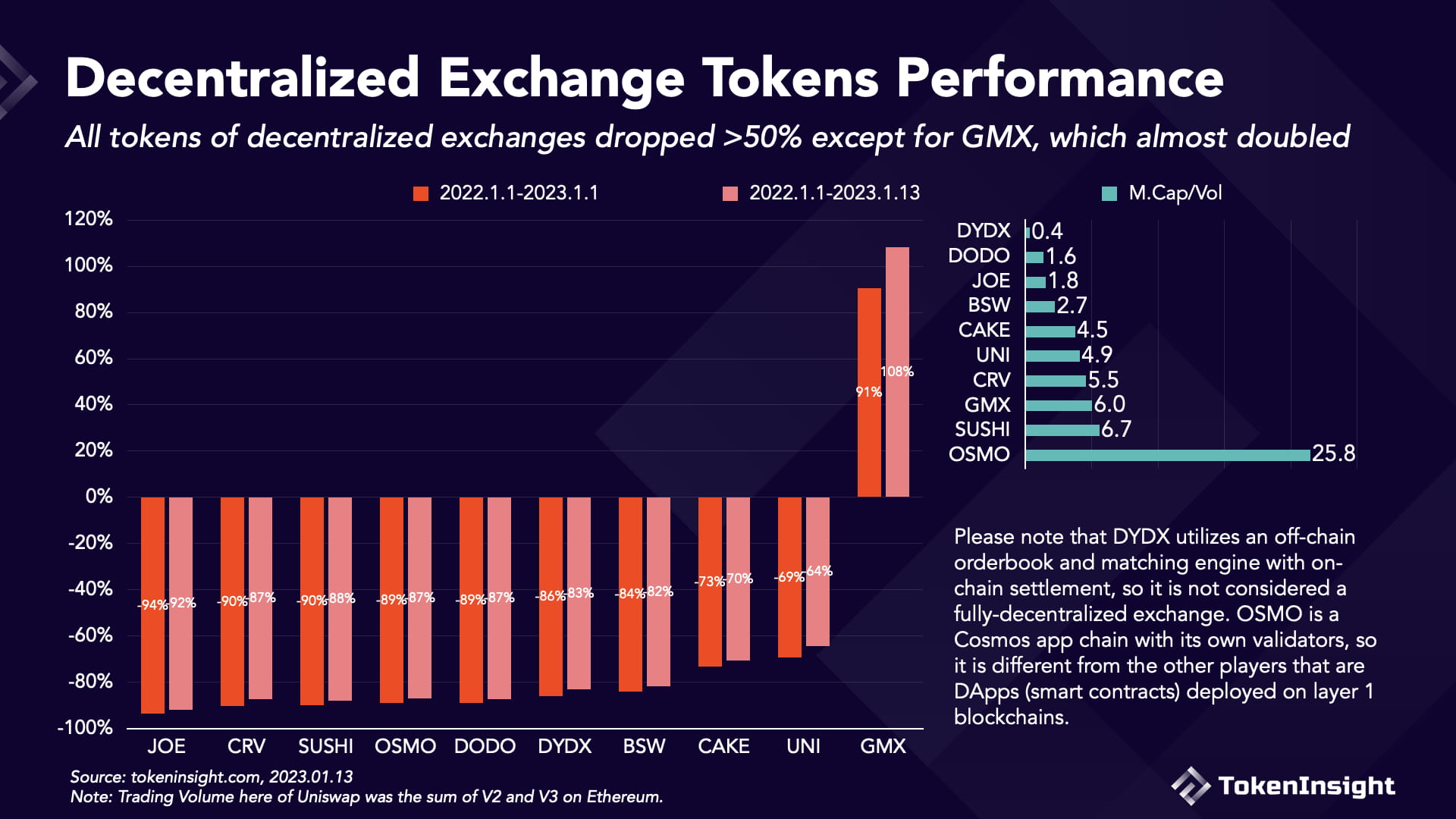

分散型取引所のトークンはすべて50%以上下落したが、GMXはほぼ2倍になった。

中央集権型取引所トークンと同様に、分散型取引所トークンの価格も、GMXを除いて2022年に大幅な下落に見舞われました。セクターリーダーのUNIは69%下落し、他のプレーヤーはさらに下落しました。JOEは94%の減少で最悪でした。一方、GMXの価格は2022年にほぼ2倍になり、91%増加し、他のトークンよりも際立っていました。

中央集権型取引所トークンと同様に、分散型取引所トークンの価格も、GMXを除いて2022年に大幅な下落に見舞われました。セクターリーダーのUNIは69%下落し、他のプレーヤーはさらに下落しました。JOEは94%の減少で最悪でした。一方、GMXの価格は2022年にほぼ2倍になり、91%増加し、他のトークンよりも際立っていました。

時価総額/取引量で見ると、JOE、DODO、DYDX はそれぞれ 1.8、1.6、0.4 の比率で過小評価されているようです。SUSHI、GMX、CRV は処理量に対して比較的高い評価を受けており、OSMO は比率 25.8 で最も過大評価されているようです。

DYDX は、オフチェーンの注文帳とオンチェーン決済のマッチング エンジンを利用しているため、完全に分散化された取引所とは見なされないことに注意してください。OSMO は、独自のバリデーターを備えた Cosmos アプリ チェーンであるため、レイヤー 1 ブロックチェーンに展開された DApps (スマート コントラクト) である他のプレーヤーとは異なります。

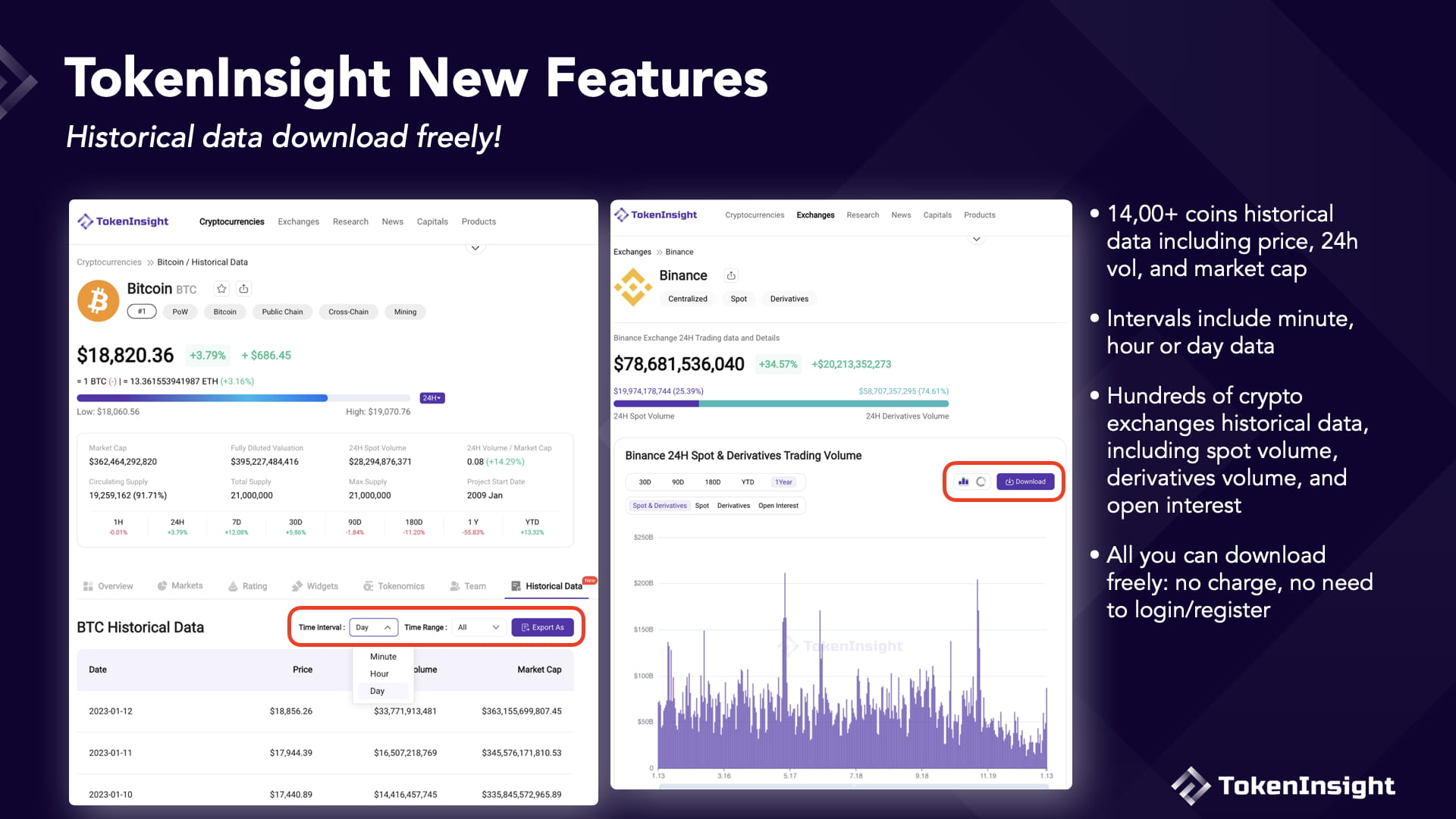

TokenInsight の新機能: コインと取引所の履歴データを無料でダウンロード

価格、24時間の取引量、時価総額を含む14,00以上のコインの履歴データ

価格、24時間の取引量、時価総額を含む14,00以上のコインの履歴データ

間隔には分、時間、日のデータが含まれます

スポット取引量、デリバティブ取引量、未決済建玉など、数百の暗号通貨取引所の履歴データ

すべて無料でダウンロードできます。無料、ログイン/登録不要

元の記事はこちら:https://tokeninsight.com/en/research/reports/crypto-exchanges-2022-annual-report