先週、S&P500指数は5営業日連続で上昇し、2022年11月(+5.9%)以来の最高の週間上昇率を記録した。ナスダックは先週6.5%上昇し、今年最高の週間上昇率を記録した。グラフ的には、過去3か月の調整チャネルを突破すると予想されます。市場参加者は、良好な経済指標(雇用、インフレ、製造業)と政策有利(FOMC+日銀のハト派バイアスと予想を下回る国債発行)の組み合わせに反応したが、その背景はゴルディロック時代を彷彿とさせる。ポジショニングとセンチメントのデータから判断すると、今回のリバウンドはショートカバーに近いものであり、高いボラティリティが続くだろう。

10年米国債利回りは週間として3月以来最大の下落を記録した。

小型株は、Russell2000 の 2021 年 1 月以来最も強い週間上昇率を示しました。

これにより債券利回りは低下し、先週の企業決算は総じて好調だった。長期にわたって高金利によって抑制されてきた不動産および消費財セクターが急反発し、米国株の上昇を主導した。また、テクノロジーセクターと通信セクターも大幅に上昇し、どちらも最もパフォーマンスが悪かったのはエネルギーだった。 、医療、生活必需品。

市場利回りの低下により、金融状況指数は昨年11月以来最大の下落となった。

GSの財務状況指数

パニックは明らかに沈静化し、VIX は大幅に下落しました。

米ドル指数は9月20日以来の安値に後退した。

注目に値するのは、小型株が今週7.5%上昇し、2021年2月以来最高の週間上昇率となった一方で、「不採算テクノロジー株」が今週15%上昇し、2022年11月以来最高の週間上昇率となったことである。キャシー・ウッド氏のARKKは最高の週だった記録上、19%近く上昇:

この驚くべき上昇は、よりリスクの高い不採算テクノロジーコンセプト資産である暗号通貨市場が先週6.2%上昇したのに対し、BTC+ETHの週間上昇率の差は2.1%にとどまったことを反映しており、感情の解放と関係しているようだ。両者は3カ月ぶりの高水準となった。

2017年以降の歴史から判断すると、ALTCOINは、2017年8月、2020年6月、2021年8月など、過去3回の強気相場の初期段階で大幅な上昇を経験しています。先週の週ごとの変化の差は歴史のわずか18パーセンタイルであり、これが全体的に上昇する仮想通貨強気市場になれば、ALTCOINの動揺は決して誇張ではないことを示しています。

ビットコインの名目収益率とリスク収益率は、今年すべての主要資産クラスを上回りました。

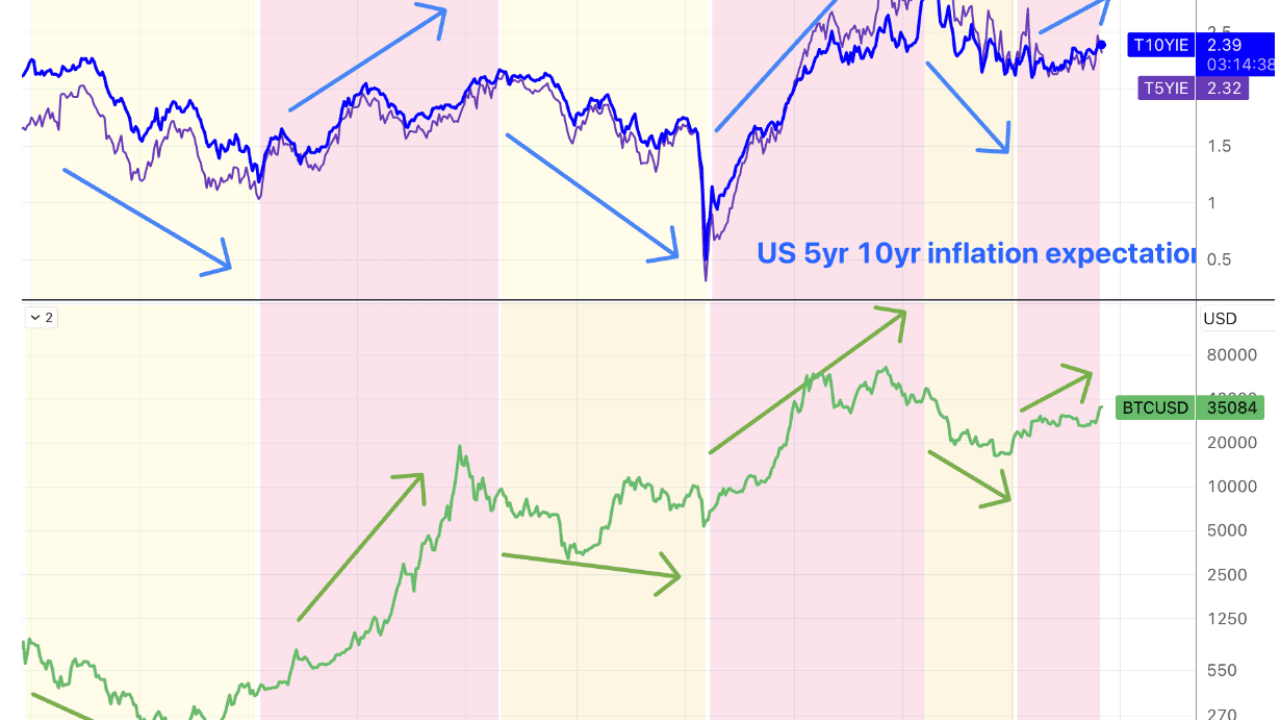

歴史的に、代替資産としての BTC の割り当て価値は、流通市場で一般的に参照される 5 年および 10 年の損益分岐点レートが BTC の強気市場の指標として使用されていると考えられます。そして弱気市場は常にインフレ期待の上昇と下降に対応します。

FRBの政策金利がピークに達した場合、インフレ期待も冷え込むだろうか(過去2週間で政策金利は5年で20bp、10年で10bp下落した)もしその後もゴディロックが継続しなければ、代替配分への需要が高まる可能性がある。も弱まる。もう一つの良いシナリオは、FRBの政策金利はピークに達したが、実際の経済発展は引き続き改善し、インフレ期待の急激な上昇につながるというものだ。しかし、少なくとも現時点では、第4四半期と第1四半期には景気が冷え込むとの予想がある。来年の四半期は依然として非常に好調です(在庫補助金と一時的な消費支援を除く)。したがって、金利の低下が代替資産の上昇と一致すると考えるのはいくぶん矛盾しています。

AAPLの第3四半期の売上高とEPSは予想を上回ったが、多くの指標が予想を下回り、特に中華圏での売上高が低迷し、株価は一時3.4%下落したが、最終的には回復し、週間では4.5%上昇した。

今週のイスラエルの地上侵攻は、急速なエスカレーション(つまり、ヒズボラやイランのさらなる関与)を引き起こすことはなかった。米下院がイラン石油に対する制裁延長法案を可決したにもかかわらず、原油価格は5ドル下落した。

ハト派FOMC

声明には目新しい内容はほとんどなかったが、経済活動の活発化がインフレ目標に向けた進展を妨げるかどうかを見極めるためのハト派的な様子見姿勢を示唆する内容だった。最も重要なことは、パウエル議長が最近のインフレ期待の上昇を軽視し、成長率は潜在成長率を上回っているものの、再利上げには十分ではないと改めて述べ、最近の金融環境の引き締めが実質的に利上げの代用になっていると認めたことである。これは市場が聞きたがるものでもあります。しかし、FRBのスタンスは7月以降変わっていない。ただし、米国の金融情勢の引き締めは約75ベーシスポイントの金利上昇に相当し、これが第4四半期に反映される可能性がある。最も早いのは、短期市場金利の調整により大きく変化しないことです。

9月のドットプロットから判断すると、今年あと1回利上げがあるだろう。FRBは決して市場を驚かせることを好まないため、パウエル議長が最近の経済指標に十分な自信を持っているのであれば、それを明確にするか、少なくとも示唆する必要がある。記者会見、次の会議でどのように行動するか。この結果は依然としてデータ主導であることを強調しており、市場には今回の利上げサイクルは終了し、インフレ期待は止まらない可能性があると信じる理由が長期金利の上昇にあることを改めて示している。

米国政府第4四半期の融資規模は減少

米財務省は第4四半期の純借入目標を予想の8,520億ドルに対して7,760億ドルに引き下げ、その58%が短期債となったことで、長期債利回りに対する市場の不安が一気に和らいだ。米国財務省は第3四半期に1兆0100億ドルの国債を発行した。公式発表では、借入需要の減少は収入の増加によるものとされている。また、今週実施された四半期借り換え入札は予想より20億ドル少ない1020億ドルだった。

このようなニュースを受けて市場は過度に満足しているように見え、30年物と10年物はともに40bp近く下落した。供給圧力が依然として存在していることを考慮すると、このような下落はオーバーシュートである可能性がある。債券市場からの良いニュースが長く続くことはほとんどありません。

日本銀行 + 新たな政府刺激策

市場の噂通り、日銀はイールドカーブの制御を再び緩和したが、非常に曖昧なやり方で、要するに、日銀は10年国債利回りをこれまでよりも高くすることを容認できるようになった。 1%ですが、あまり遠くには行きません。これにより円は151.7円まで急落し、日本株は7%上昇した。日銀は債務を守るために為替レートを放棄する決意をしているようだ。しかし、一部のアナリストは、これは単なる言語的な曖昧さであると信じています。そのため、日本国債の利回りは上昇すると見られていますが、株式市場と米ドルも一緒に上昇しており、この問題に対する市場の認識は実際には分かれています。しかし一般的に、日本の利回りが再び低下することに賭けるのは明らかに適切ではない。今は円をロングするのに非常に良い時期かもしれない。

さらに、先週金曜日の経済ニュースは多くの人に無視された。日本の内閣は主に税金還付、エネルギー価格補助金、企業の賃金引き上げ奨励などを含む17兆円(1100億米ドル)の景気刺激策を承認した。国内の半導体投資の促進と人口増加の促進は、地方自治体の支出と政府支援の融資を含めると、総額21.8兆円となり、GDPの3.1%に達する。

日本は債務の対GDP比が世界で最も高い(262%)。

中国政府に続き、日本の中央政府のレバレッジ強化により、東方から市場への現金輸出が増加し、中央銀行のバランスシート削減がヘッジされる可能性がある。

人件費と雇用統計はともに低下した

生産性は、前四半期の 3.6% 上昇に続き、第 3 四半期には年率 4.7% で増加しました。単位労働コストは第2・四半期に3.2%上昇した後、0.8%低下した。これは2022年後半以来初めての減少となる。市場の当初予想は0.7%上昇だったと言える。重ね合わせると、10月の米国の非農業新規雇用者数は予想の18万人に対して15万人と予想よりも減速し、一方、失業率は2022年1月以来の高水準となる3.9%に上昇した。 UAWのストライキによって創出された3万人以上の雇用を考慮しなくても、この数字は比較的貧弱だ。

さらに、予想通り、8月と9月の雇用統計は今年最初の9か月のうち8か月で大幅に下方修正され、依然としてデータの信頼性が低いとエコノミストはみなしている。データに依存する経済学者やトレーダーは苦痛を感じるでしょう。

選挙年の株式市場のパフォーマンス

米国総選挙まであとちょうど1年となり、米国政治はより複雑な年に突入することになるが、選挙年の株式市場のリターンは平均を下回ることが多い。 1932 年以来、選挙前の 12 か月間の S&P 500 の平均リターンは 7% ですが、選挙のない年は 9% でした。最近の歴史を見てみると、株式市場は選挙前に低迷しており、10回の大統領選挙前の12カ月におけるS&P500の平均リターンはわずか4%だった。

通常、選挙の年には収益が増加しますが、株式市場の評価額は通常横ばいです。

株式市場のボラティリティは通常、平均を上回ります。 1984 年以来、選挙前年の平均実現ボラティリティは 18% であったのに対し、選挙のない年は 16% でした。

経済政策の不確実性指数は通常、選挙前に上昇します。

大統領選挙後、不確実性が薄れるにつれて株価は通常大幅に反発する。政策不確実性指数は通常、投資家が選挙結果の政策への影響をより明確にするため、選挙後の数週間で低下します。 1984年以降の中央値によると、選挙日から年末までの8週間でS&P500指数は5.0%上昇したのに対し、選挙のない年の同時期は2.6%上昇した。

バンク・オブ・アメリカ・メリルリンチのハートネット最高経営責任者(CEO)は、来年のパニックは本当に説得力のあるものになるだろうと信じている、「あれだけの怒り、とても憎しみがあるのに、失業率は非常に低い。失業率が5%に達したら大混乱になることを想像できるだろうか?」それが、2024 年初めに政策パニックが発生した理由です。」

位置

ゴールドマン・サックス・プライム・データ:ヘッジファンドはFOMC会合後、米国株を積極的に買い越しており、5日間の買い越しとしては2021年12月以来最大(過去5年間で99パーセンタイル)となった。ショートカバーとロング買いはどちらも明らかです。

SPXガンマは木曜日、1日としては過去最大の上昇率を記録し、市場がポートフォリオのエクスポージャーの拡大を急いでいることを示唆している。

BTC価格が史上最高値の53%に過ぎないにもかかわらず、CMEのBTC先物契約の建玉は先週、過去最高値を更新した。

先週の米国株ポジションはわずかに減少したが、市場の急騰にもかかわらず(多くの統計的要因が遅れていると思われる)、総合的な株式ポジションは33パーセンタイルから31パーセンタイルに、主観的投資家は41~38パーセンタイル、そしてシステマティック投資家は31パーセンタイルに低下した。 -29 パーセンタイル:

先週の米国株ポジションはわずかに減少したが、市場の急騰にもかかわらず(多くの統計的要因が遅れていると思われる)、総合的な株式ポジションは33パーセンタイルから31パーセンタイルに、主観的投資家は41~38パーセンタイル、そしてシステマティック投資家は31パーセンタイルに低下した。 -29 パーセンタイル:

CTA は全体的な株式配分を削減し続けており、歴史的に極めて高い第 4 パーセンタイルのレベルに達しています。

株式ファンド(マイナス34億ドル)は、新興市場株式ファンドからの償還を中心に4週連続で資金が流出した(水曜までのデータ)、債券ファンド(22億ドル)は4週連続で資金が流入した。マネーマーケットファンド(642億ドル)への流入が、特に米国(662億ドル)で加速

CFTC先物データ(火曜日時点)によると、米国株の買い越しポジションは減少し、S&P500種とナスダック100種の買い越しポジションが減少し、ラッセル2000種の買い越しポジションは4週連続で減少した。米ドルのネットショートポジションは減少した。原油の買い越しポジションは若干減少した。金の買い越しが増加した。

債券ショートが再蓄積している(ただし、市場利回りが急激に低下し始めたのは水曜日だった)。

CME ビットコインの投機的なネット ショート ポジションは、以下の図の緑色の線で示されているように、わずかに減少しています。先週を除き、BTC 価格の急騰にもかかわらず、投機的なネット ショート ポジションは過去 3 週間で増加しています。

気分

ゴールドマン・サックスの社内リスク選好指標は上昇し、金融政策期待と世界成長期待の両方が上昇しており、これは私たちが夏の初めに見たのと同様の背景です。

バンク・オブ・アメリカのブル&ベア指数は先週、2022年11月以来の最低水準となる1.4に低下し、3週連続で逆の「買い」シグナルを発し、歴史的に見て、その発動から12週間以内に株式市場は平均して上昇した。 6%。

AAIIのセンチメント調査と市場に大きな乖離が見られることはほとんどなく、弱気比率は今年最高レベルの43.18~50.28%に上昇した。

CNN の恐怖と貪欲指数は 40 を超えて回復しましたが、依然として中立を下回っています。

今週の展望

先週、ポジションとセンチメントのデータに基づいて米国株式市場が反発すると予想して以来、市場ではファンダメンタルズや政策期待の変化に応じて大幅なショートカバーが見られ、これまで売られすぎていた目標値が誇張されており、このセンチメントは今後も続くと予想される。少なくとも今週は逆転は予想されない(大きな出来事はない)。しかし、金利市場のオーバーシュートや景気減速の全体的な傾向から判断すると、今回の反発の上限は高くない。

私たちの過去のレポート:

https://ld-capital.medium.com/