原作者:Lisa、LD Capital

BTCは「デジタルゴールド」として知られており、トレーダーはBTCの価格変動の重要な参考としてナスダック指数を使用することがよくありますが、これはそれぞれ安全資産とリスク資産の代表的なものです。この記事では、BTCと金の価格に影響を与える要因を調査することで、BTCが安全な資産であるかどうかを明らかにします。

1. ゴールドとBTCの概要

1. ゴールド

金の測定単位

「オンス」は国際的に認められている金の測定単位で、1 トロイオンス = 1.0971428 通常オンス = 31.1034768 グラムです。

ゴールドの細かさ

細かさは金属の純度を指し、一般に千分の一の単位で表され、「K」または「K」と表現されることもあります。ゴールドの色・純度は24の「カラット」と「K」に分けられます。各カラットの金含有量 (英語のカラットとドイツ語のカラットの略称、「k」と表記されることが多い) は 4.166% です。 各カラットの金含有量は次のとおりです。

8 k = 8 * 4.166% = 33.328% ( 333 ‰) 9 k = 9 * 4.166% = 37.494% ( 375 ‰)

10 k = 10 * 4.166% = 41.660% ( 417 ‰) 12 k = 12 * 4.166% = 49.992% ( 500 ‰)

14 k = 14 * 4.166% = 58.324% ( 583 ‰) 18 k = 18 * 4.166% = 74.998% ( 750 ‰)

20 k = 20 * 4.166% = 83.320% ( 833 ‰) 21 k = 21 * 4.166% = 87.486% ( 875 ‰)

22 k = 22 * 4.166% = 91.652% ( 916 ‰) 24 k = 24 * 4.166% = 99.984% ( 999 ‰)

たとえば、ロンドンの金の標準納品対象は金含有量99.50%以上の400オンスの金インゴットですが、上海の金にはAu 99.99、Au 99.95、Au 99.5、Au 50 g、Au 100 gなどの納品品種があります。

Au 99.99は、標準重量1kg、純度99.99%以上の金のインゴットです。

Au 99.95は、標準重量3kg、純度99.95%以上の金のインゴットです。

Au 99.5は、標準重量12.5kg、純度99.50%以上の金のインゴットです。

Au 50gは、標準重量0.05kg、純度99.99%以上の金の延べ棒です。

Au 100gは、標準重量0.1kg、純度99.99%以上の金の延べ棒です。

金の市場価値の合計

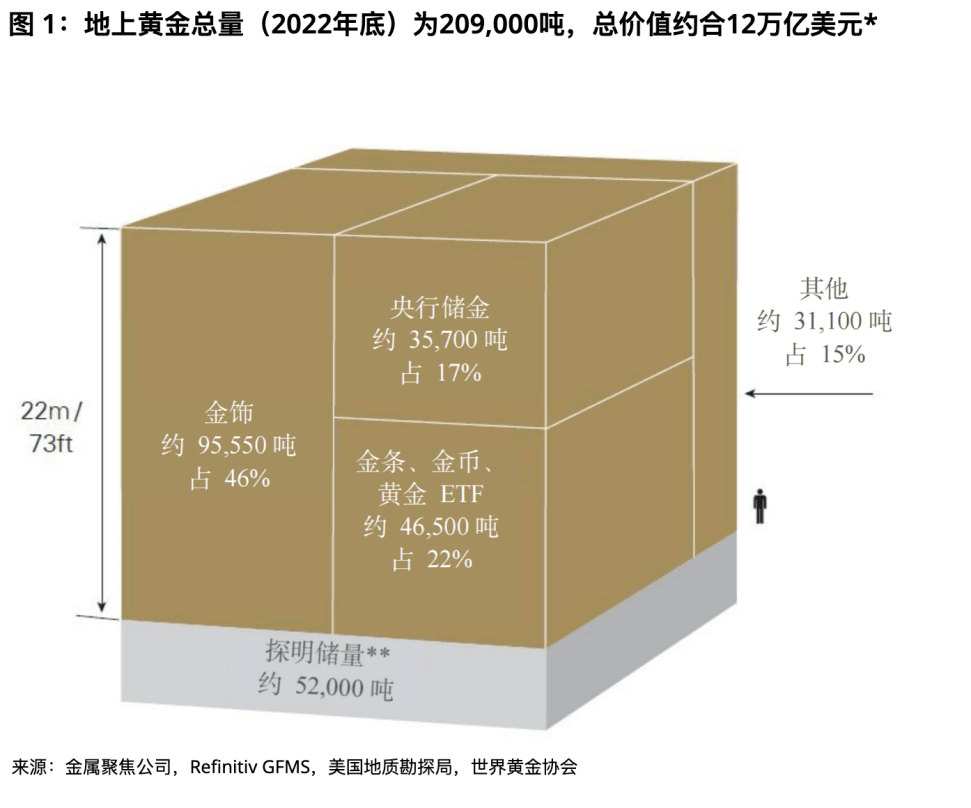

世界金評議会の推計によると、推定20万9,000トン、約12兆ドル相当の金が採掘されており、そのうち約3分の2は1950年以降に採掘されたものである。既存の金をすべて積み重ねると、できあがった純金の立方体の一辺の長さは 22 メートル (73 フィート) になります。

そのうち、金宝飾品としての金は全体の約46%(約95,547トン、約6兆米ドル)を占めます。

中央銀行は金の17%(約35,715トン、約2兆米ドル)を準備金として保有しています。

金の延べ棒や金貨の形の金は全体の約 21% (約 43,044 トン、約 3 兆米ドル) を占めます。

現物裏付けされた金 ETF ファンドは全体の約 2% (約 3,473 トン、約 0.2 兆米ドル) を占めます。

残りは各種産業用途に利用されたり、他の金融機関が保有したりしており、全体(約31,096トン、約2兆ドル)の約15%を占めます。

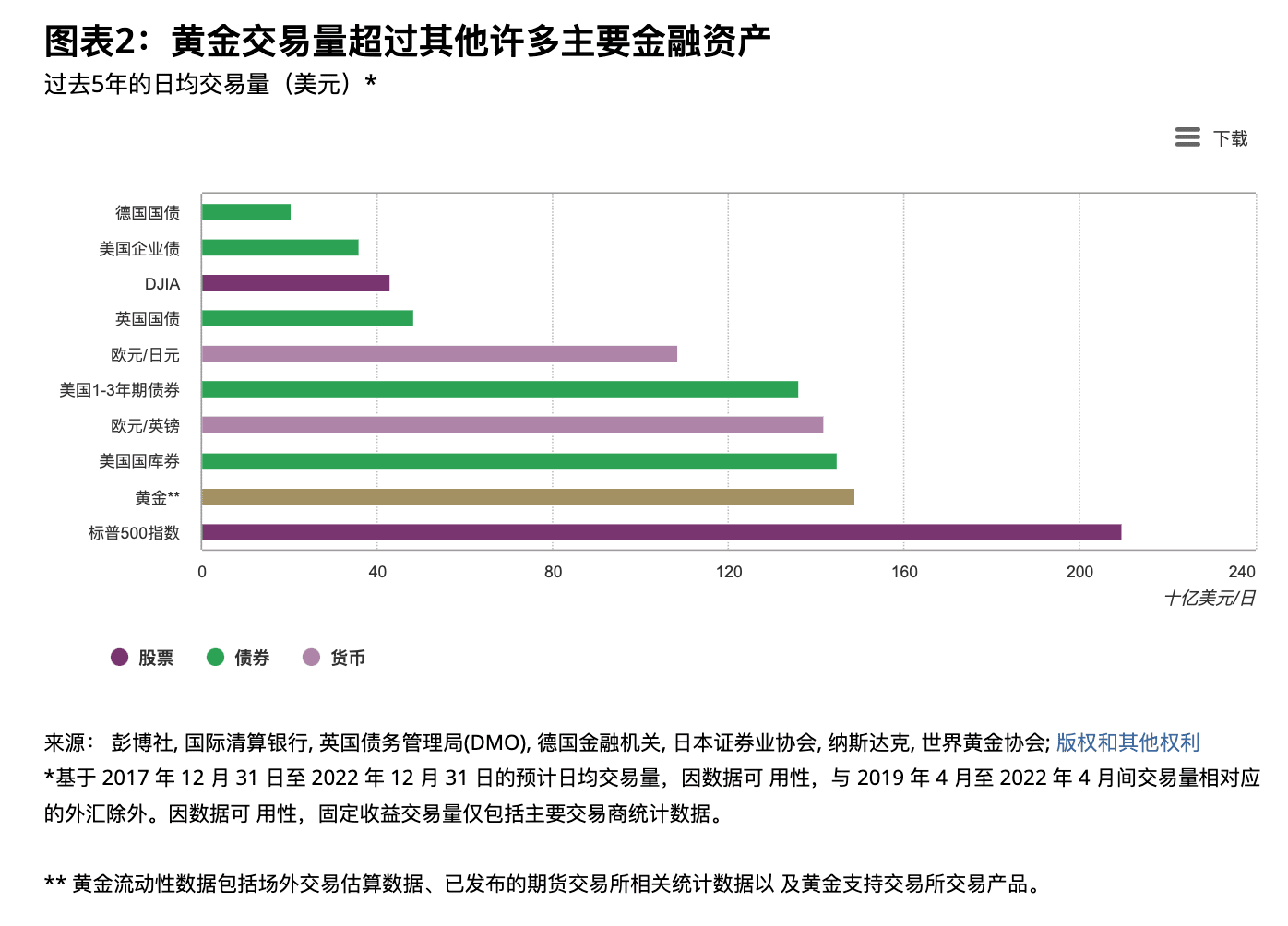

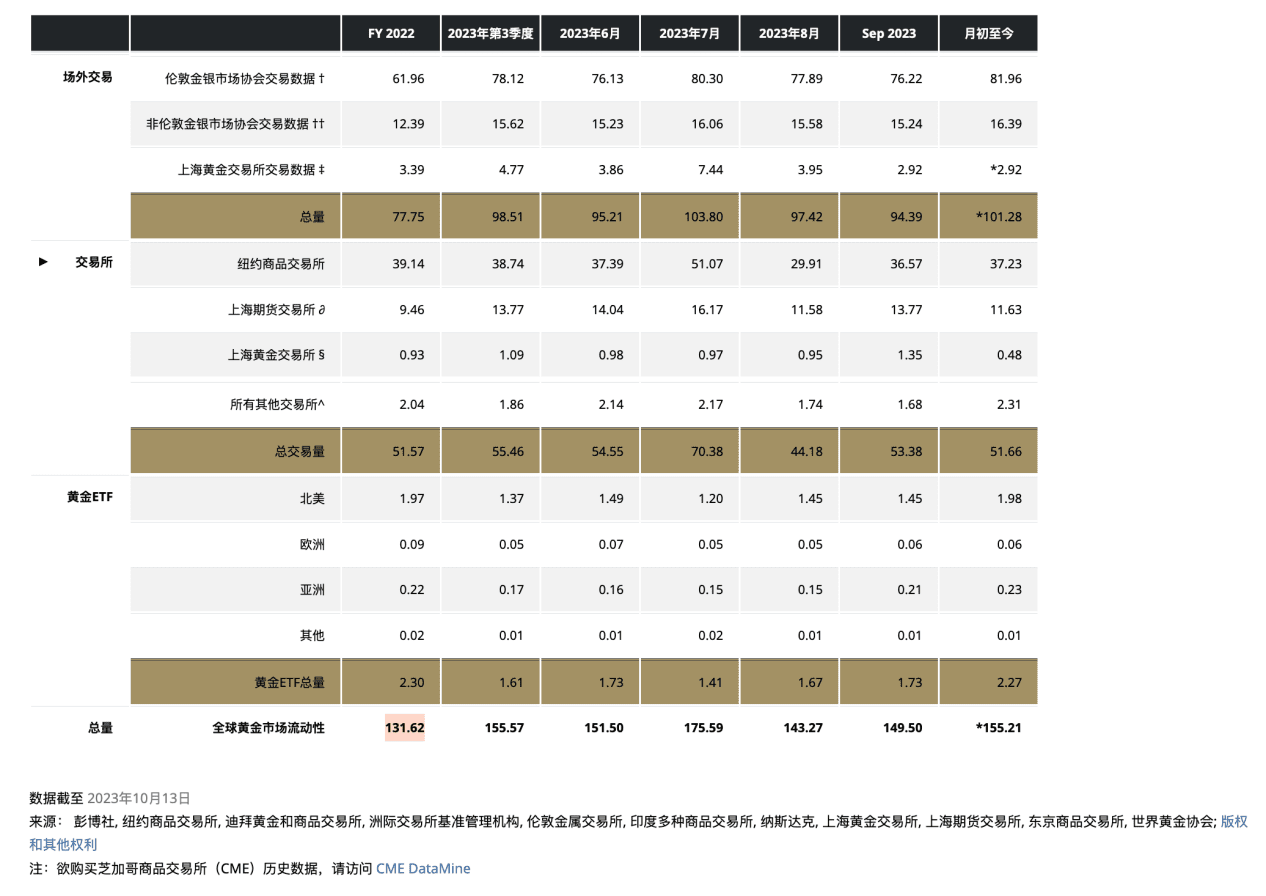

金の取引量

金は世界で最も流動性の高い資産の1つであり、2022年の1日の平均取引量は1,316億ドルに達します。主な取引場所には、ロンドン店頭市場、米国先物市場、中国市場が含まれます。ロンドン OTC 市場は 1919 年に始まりました。これは金スポット OTC 市場であり、ロンドン地金市場協会 (LBMA) が金の基準価格を 1 日 2 回 (ロンドン時間の午前 10 時 30 分と午後 2 時) 生成します。ニューヨーク商品取引所 (COMEX) の金市場は、2002 年 10 月 30 日に正式に開設された世界最大の金先物市場です。同日、中国の金市場にスポット取引プラットフォームを提供し、上海先物取引所(SHFE)の先物取引は上海金取引所のスポット取引を補完します。

金の1日の平均取引量(数十億ドル)

2、ビットコイン

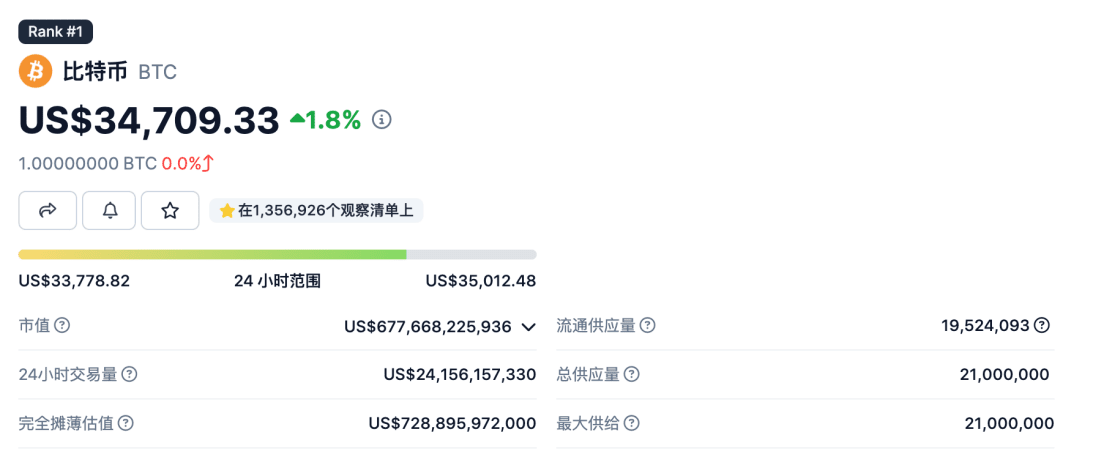

BTC の 24 時間取引高は約 240 億米ドルですが、このうち主な取引高は無期限契約で発生しており、最近では BTC の 1 日平均取引高が大幅に増加しており、24 時間取引高は約 15% となっています。金(このラウンドの市場状況の前は、おそらく 10% 未満のレベルでした)、スポットおよび無期限契約の最大の取引場所は Binance です。

現在の BTC の市場価値総額は 6,777 億米ドルで、これは金の市場価値総額の約 5.6% に相当します。

2. 金とBTCの価格に影響を与える要因

1. 需要と供給の関係

金

金の供給

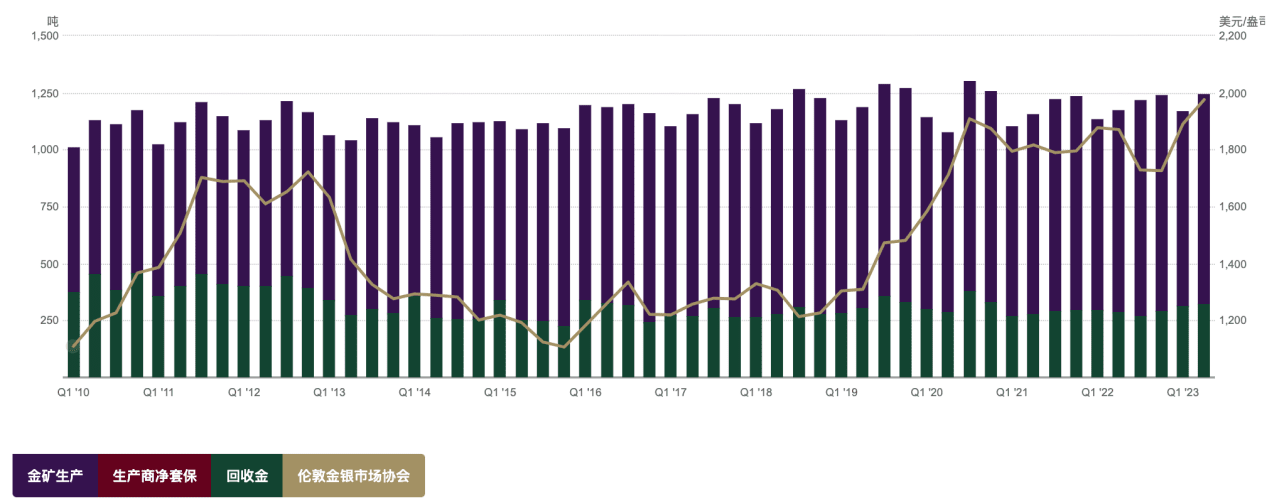

世界の金の年間新規供給量は比較的安定しており、2016年から2022年まで約4,800トンを維持している。金は簡単には失われないため、消費者部門の金は何らかの形でまだ存在しており、リサイクルして再び供給することができます。したがって、金の供給は、鉱山生産と金のリサイクルという 2 つの部分から行われます。 2022 年にリサイクルされる金の総量は 1140.6 トンで、鉱山の総生産量は 3626.6 トンで、供給量の約 4 分の 3 が金鉱山の採掘によるもので、供給量の 4 分の 1 が金のリサイクルによるものです。以下のグラフから、金の供給は安定しており、長年にわたって大きな傾向の変動がなかったことがわかります。したがって、金の供給は比較的堅調であり、価格への影響はほとんどありません。

金需要

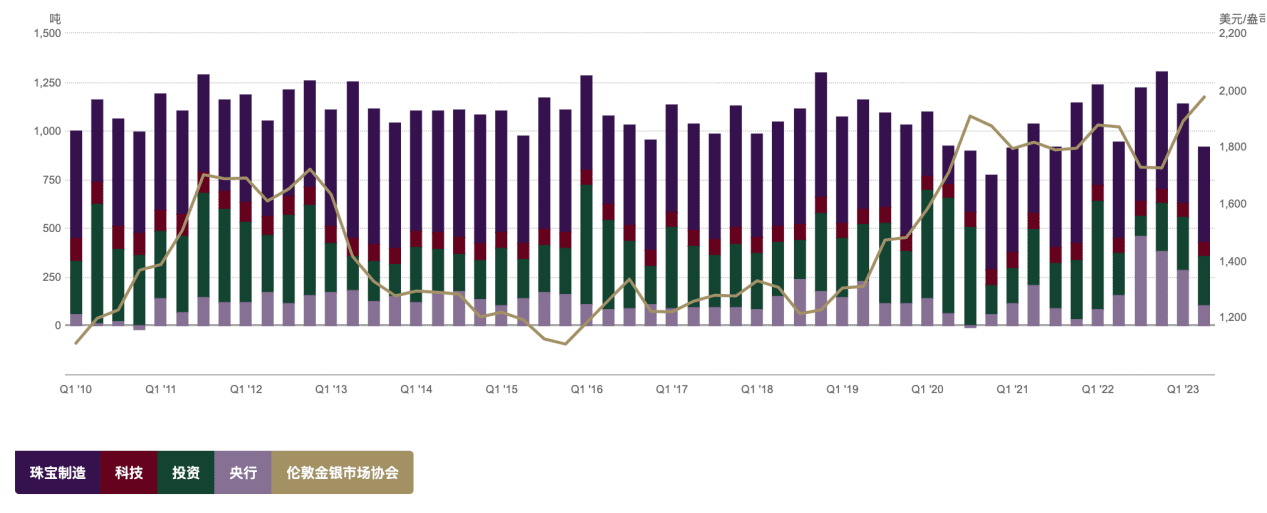

2022年の世界の金需要総量は4,712.5トンとなり、2023年上半期の世界の金需要総量は前年比5%増の2,460トンに達すると予想されます。金の需要には、金宝飾品、医療技術などの消費分野、投資需要、各国の中央銀行準備金などが含まれます。 2022年の宝飾品製造、技術、投資、中央銀行の金需要はそれぞれ2195.4トン、308.7トン、1126.8トン、1081.6トンで、最も大きな割合を占めるのは宝飾品製造で47%、中央銀行需要が23%を占める。伝統文化の影響を受け、中国とインドは世界最大の金宝飾品消費国となり、2022 年には中国とインドがそれぞれ世界の金宝飾品需要の 23% を占めることになります。

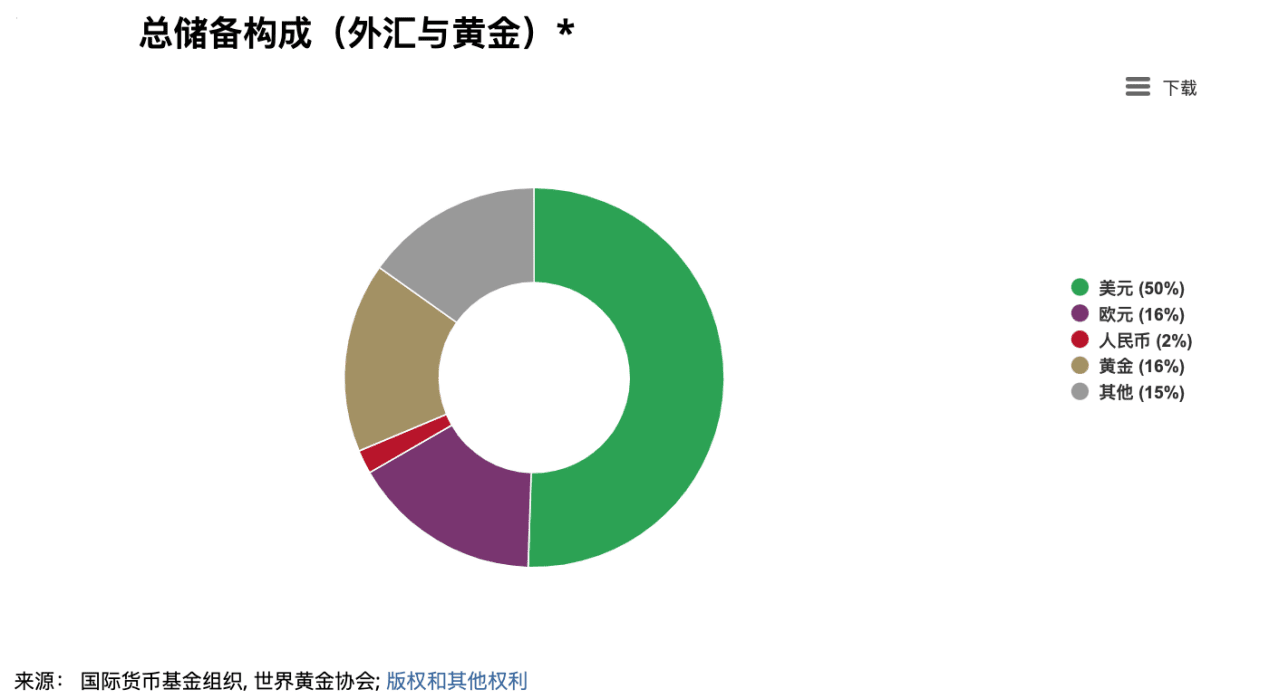

金は世界の中央銀行準備金の重要な部分を占めており、中央銀行準備金に占める金の割合は国や地域によって大きく異なります。たとえば、米国とドイツは 70% 近くを占めていますが、中国本土は 3.8% にすぎません。 4.2%を占めています。ロシアとウクライナ紛争の勃発後、米国と欧州はロシア中央銀行の米ドル外貨準備を凍結し、米国以外の経済に米ドルの安全保障を揺るがせ、多様な外貨準備に対する需要が高まりました。金準備の増加に目を向けた。今後の脱ドル化の進展に伴い、世界の中央銀行が計画的に金準備保有量を増加させる傾向は長期的にますます顕著になるだろう。

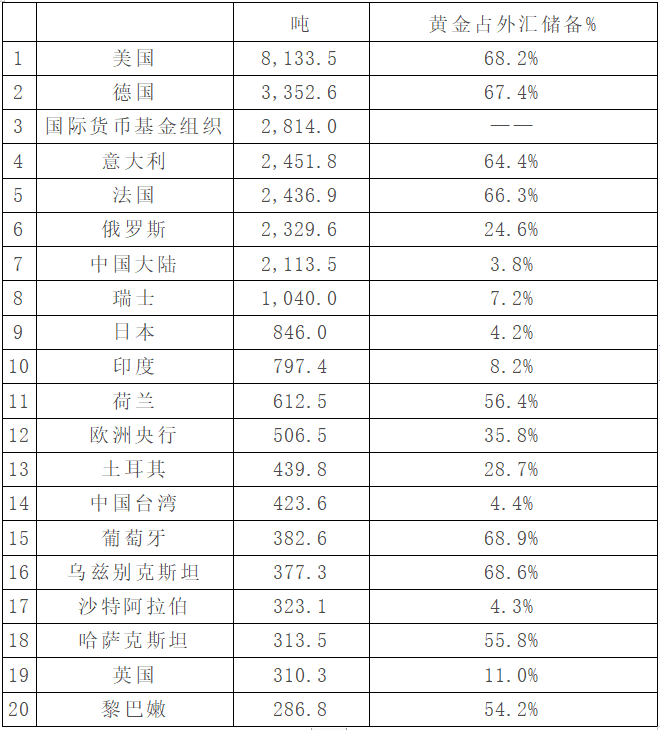

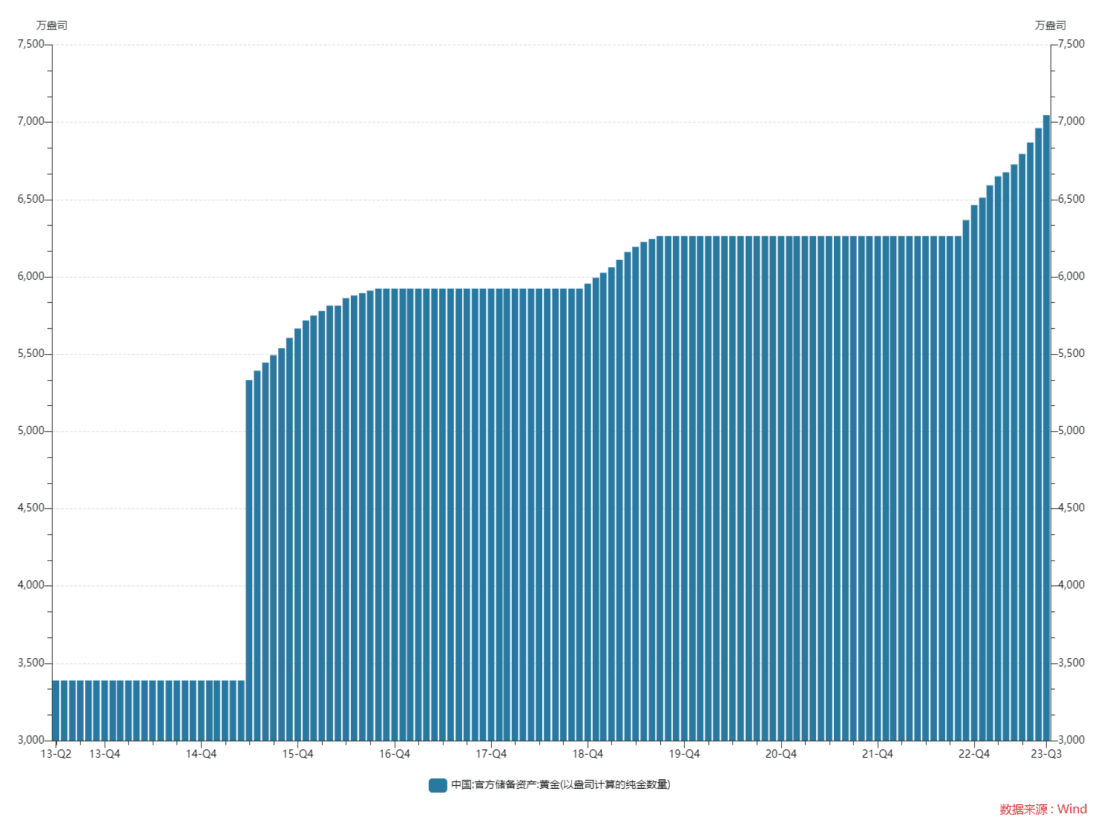

世界の金埋蔵量上位20の国/組織

ワールドゴールドカウンシルのデータによると、中央銀行の金購入需要は2022年下半期から急激に増加しており、2022年下半期には合計840.6トンの金が購入され、これは全体の1.8倍に達しました。 2021年に。今年上半期の中央銀行の金購入需要は、昨年下半期に比べて若干減ったものの、387トンに達し、2000年の統計開始以来最高を更新した。その中で、トルコの国内の金需要は不安定な政情のため一時的に禁止され、国内市場への金の販売が行われたが、これはトルコの長期的な金戦略の変更を意味するものではない。一般的に言えば、第 2 四半期のトルコの金販売は、中央銀行全体の金需要の前向きな傾向を弱めるものではありませんでした。その中で、最大の金購入量は中国本土であり、第 1 四半期と第 2 四半期にそれぞれ 57.85 トンと 45.1 トンを購入しました。 。 10月13日のデータによると、9月末の中国の金準備量は前月比84万オンス増の7046万オンスで、過去11カ月連続の増加となった。中国人民銀行の金準備は782万オンスに達した。歴史的に、中国中央銀行の金購入は戦略的であり、売却されることはほとんどありませんでした。

ビットコイン

BTCの総供給量は2,100万枚と固定されており、現在の流通量は1,951万枚で、総供給量の約9割を占めています。

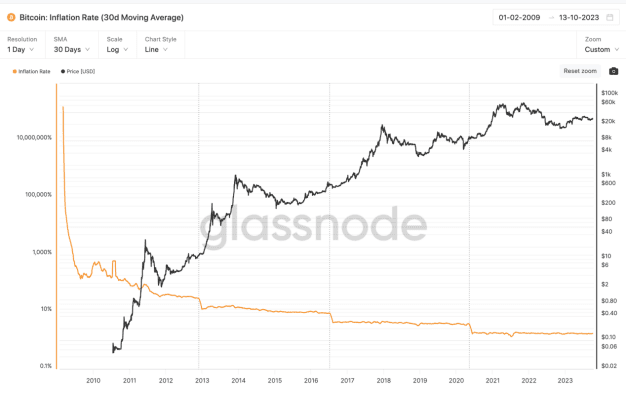

現在のBTCのインフレ率は約1.75%、金の年間インフレ率は約2%であり、この2つは比較的近いです。ビットコインの半減期の設定により、ビットコインBTCのインフレ率は将来的には金よりも大幅に低くなります。直近(2020年)の半減期では、各ブロックのビットコイン発行枚数が12.5枚から6.25枚に減少しました。 2024 年 4 月末に発生すると予想されます。

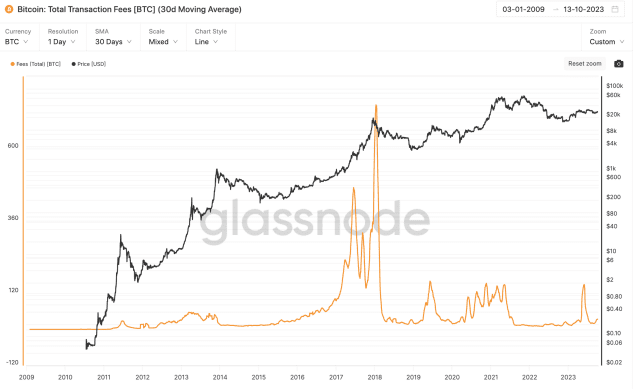

需要側は、手数料と投資需要の 2 つの部分に分かれます。今年のほとんどの期間で毎日 BTC が消費する手数料は約 20 ~ 30 BTC であり、年間の手数料支出は約 10,000 BTC であり、総流通量の 0.5% を占めると概算されています。残りは投資または投機需要です。

2. マクロ環境

ブレトンウッズ体制の崩壊から 2000 年頃までは、インフレ期待とヘッジ需要が金価格の主な決定要因でした。2004 年、金市場は金 ETF の開始と金関連取引の拡大により ETF の導入を開始しました。市場では、金の財務状況が強化され、実質金利と米ドルインデックスが金価格に影響を与える重要な要素となっています。

ドルインデックス

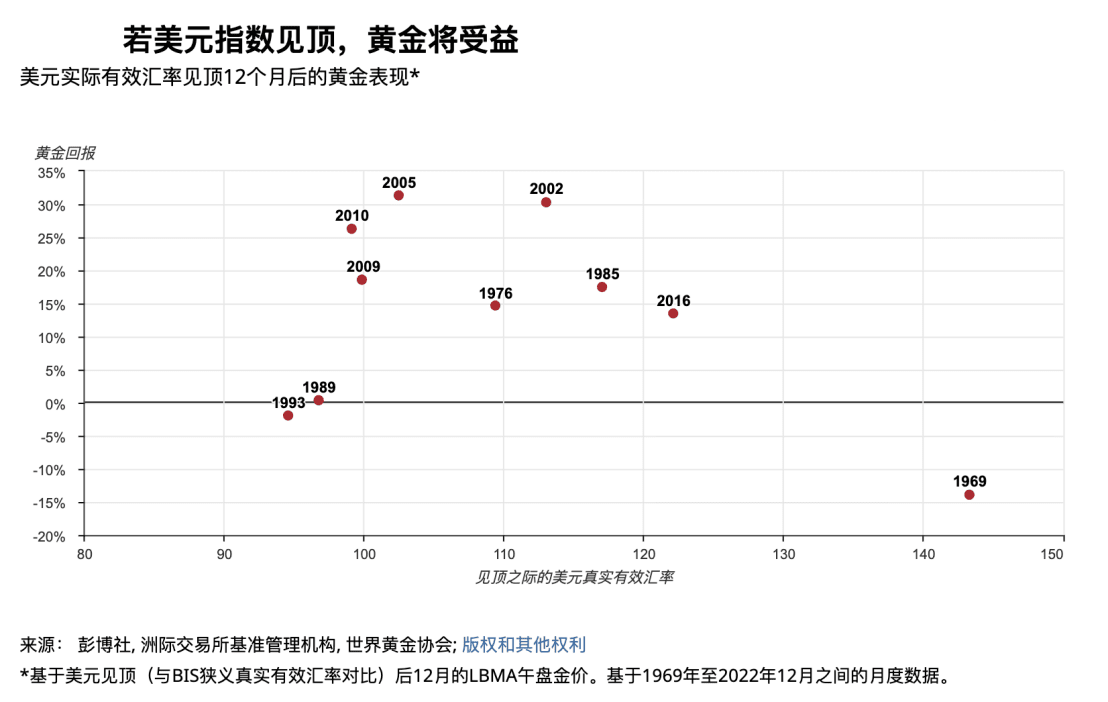

理論的には、金の価格は米ドルで設定されているため、金の価格は米ドルの価値に反比例しますが、金自体の価格は維持されます。別の観点から見ると、ブレトンウッズ体制の崩壊後、金は主に信用通貨に対するヘッジとして機能します。米ドルの信用が強いほど金の割り当て価値は低くなり、米ドルの信用が弱いほど金の割り当て価値は高くなります。金と米ドルが同時に上昇する時期には、通常、石油危機、サブプライム住宅ローン危機、債務危機などの地政学的または経済的ショックが伴い、市場の警戒心やリスク回避の動きが著しく高まっています。

歴史的に、米ドル指数がピークに達してから 12 か月後の金のリターンは 80% の確率でプラスでした (平均リターン +14%、中央値 +16%)。

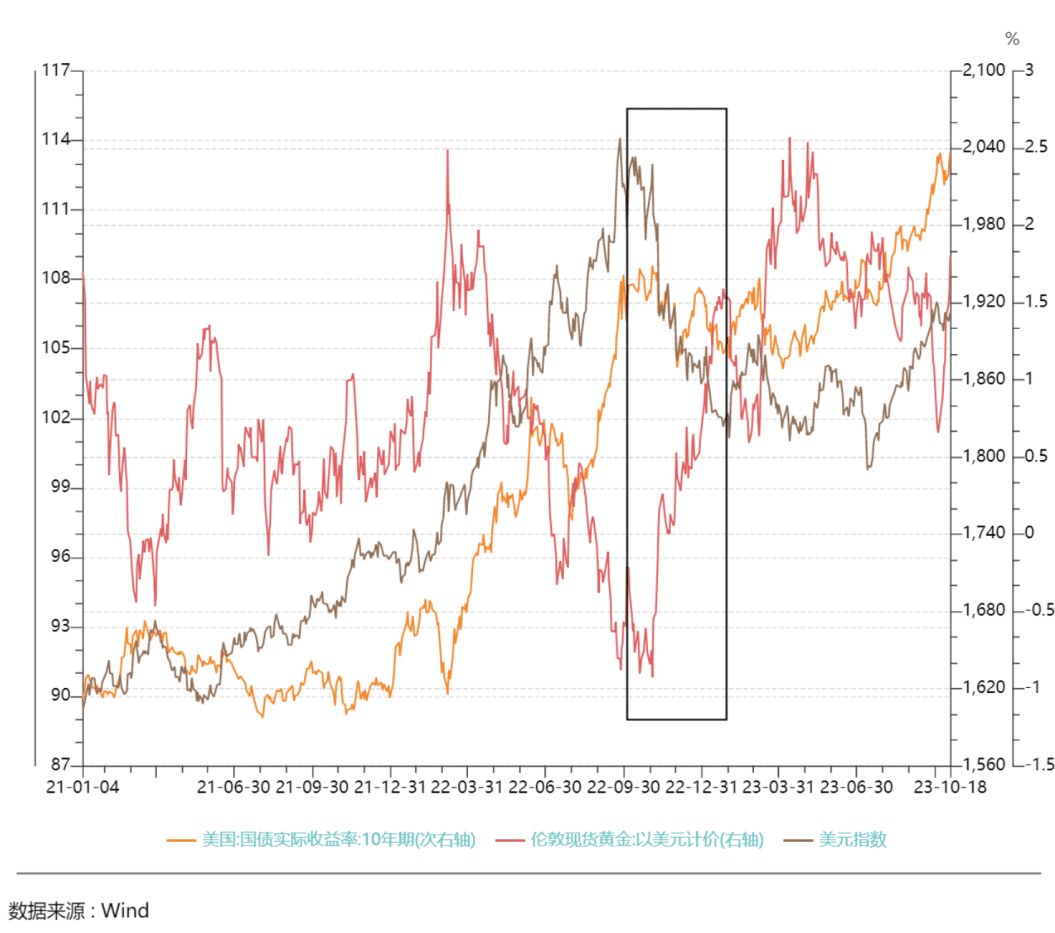

2022年第4四半期から2023年初めにかけて、10年米国債の実際の利回りは大きな変動なく不安定なままだったが、金の価格は1オンスあたり約1,600ドルの安値から2,000ドルまで上昇した。金の比率は米国の長期利回りの制約から逸脱した。 2022年10月から2023年1月にかけて、中国の感染症流行緩和後の景気回復と欧州経済の回復が期待されたため、米国外の成長の勢いが強まり、この期間にDXYは9%近く下落した。主にDXYの台頭を追っていることが分かります。

米国債の実質利回り

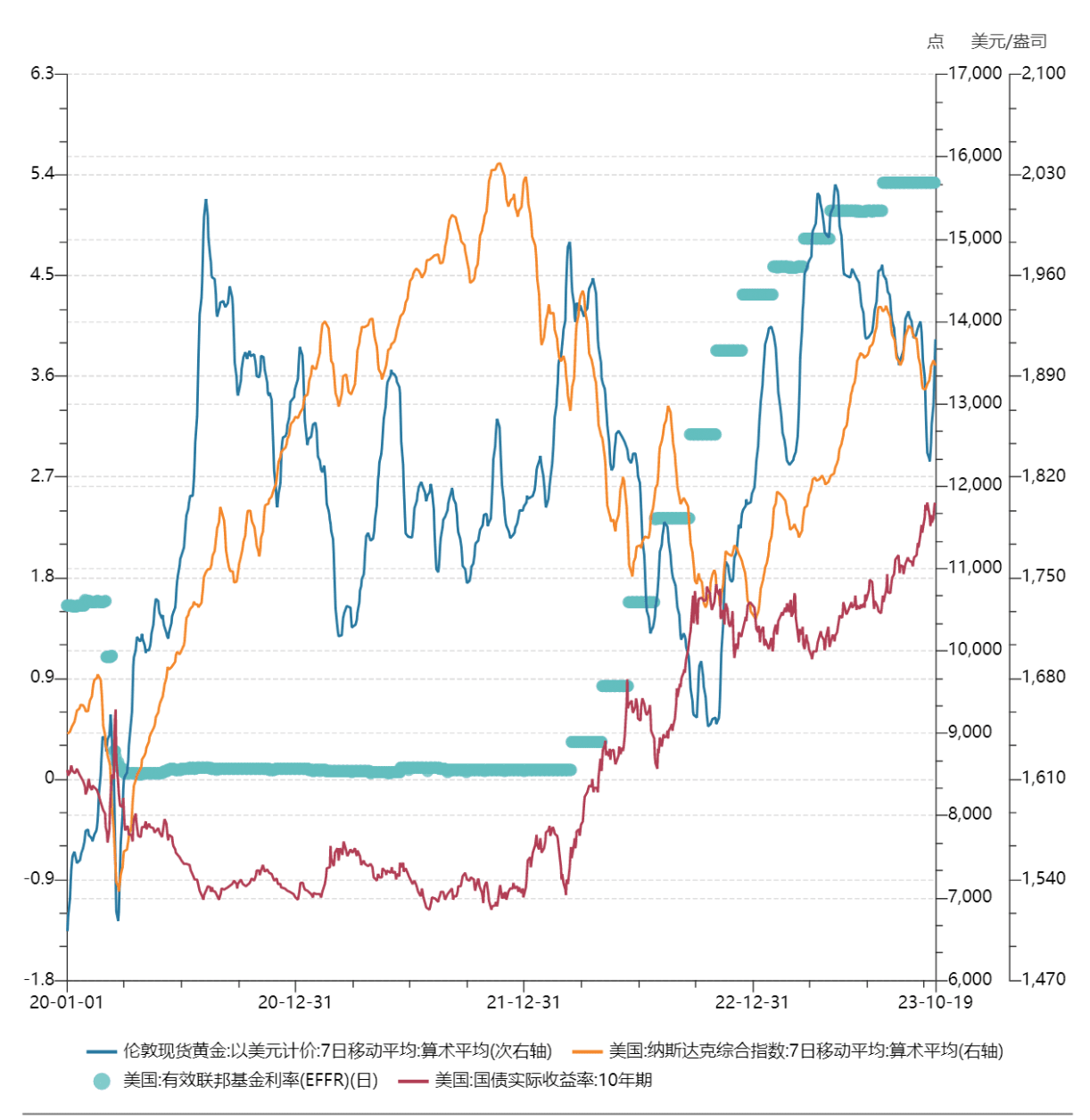

金は無利子資産であり、米ドルは利子を生む資産です。米ドルの利回りとインフレ期待が、米国の実質金利(名目金利 - インフレ期待)を動かす要因となります。理論的には、この 2 つは負の相関関係にあります。米国の実質金利は、見方を変えると、米ドル制度で実現できる実質収益率を表し、米ドルの信用力を測る指標となります。

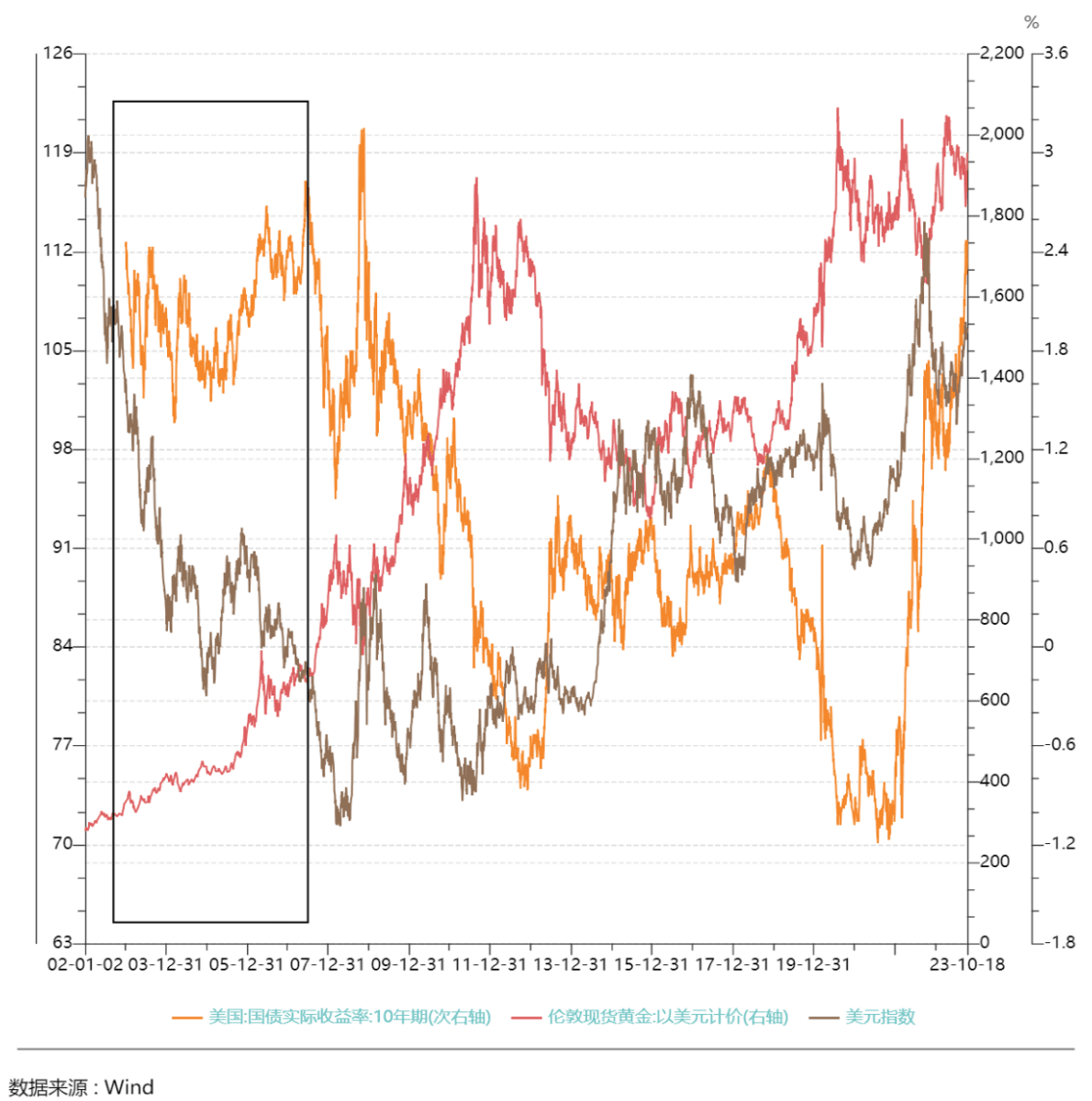

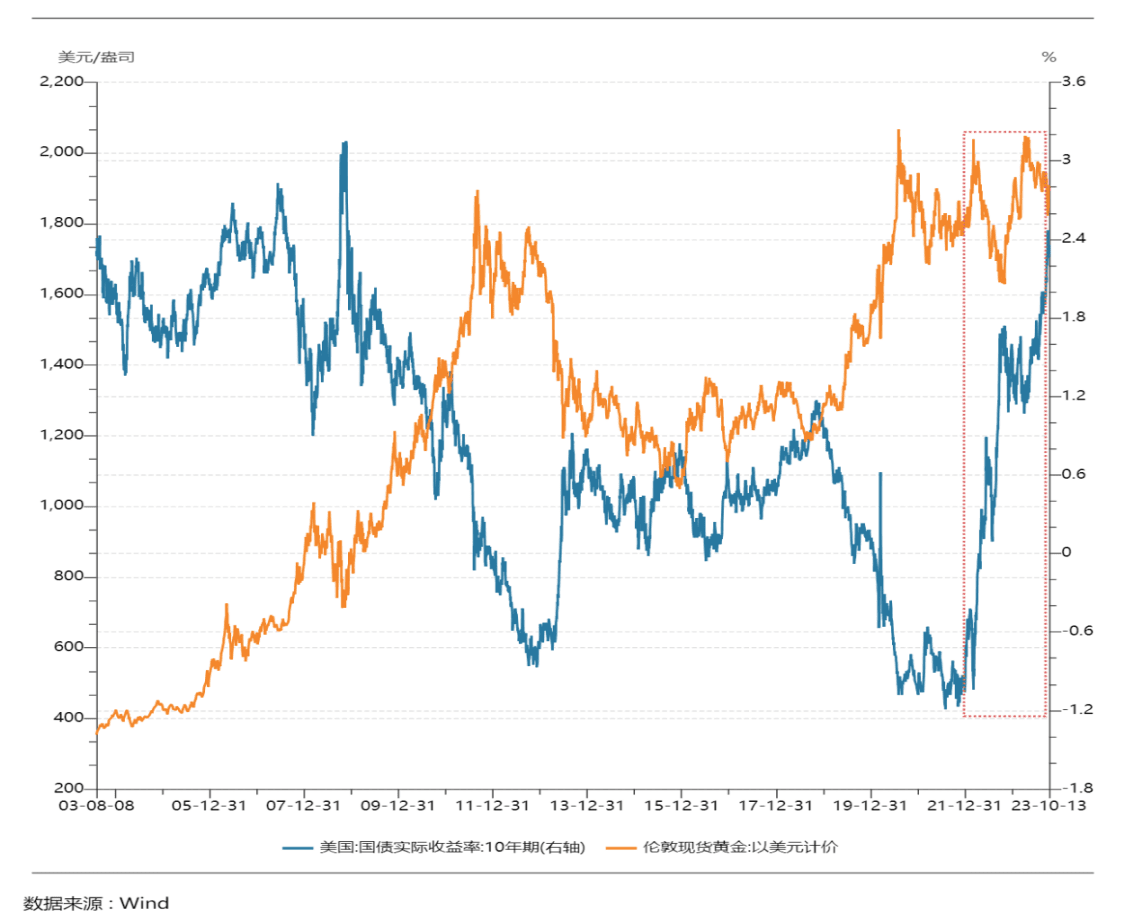

米ドル指数と米国債の実質利回りの両方を使用して、金価格の変化を説明できます。金とその 2 つの相関関係は、期間によって異なります。 21 世紀以降、2005 年以前の期間を除き、ほとんどの場合、金の価格は米国 10 年国債の実際の利回りと著しく負の相関関係にあります。米国国債の実際の利回りが金の価格を支配してきました。長期的には、実質金利が金の長期価格に影響を与える最も重要な要素であると考えられます。

2022年以降、実質金利に対する金価格の感応度は低下している。米国債券の実質利回りが急速に上昇しているため、金価格の下落は過去よりも小さく、実質利回りも米ドル指数も回復力が高まっていない。この期間の金の価格変動を説明するには、これは主に、2022 年後半に始まる中央銀行の金購入ブームに関連している可能性があります。世界金評議会は10月9日、世界の中央銀行の年間金準備総量が8月に構造的に77トン増加したとの報告書を発表した。金市場の変化に伴い、需要面にも変化が生じている可能性があります。

3. 地政学

いわゆる困難な時期における金の購入、地政学的な紛争の勃発は、資本ヘッジの需要を増大させ、例えば、2016年のロシア-ウクライナ間およびパレスチナ-イスラエル間の紛争の後、短期的には金価格の急速な上昇を刺激するであろう。 2022 年、金価格は 1 オンスあたり約 2,000 米ドル上昇するでしょう。これは米国の実質利回りであり、ドルでは説明できません。

露ウクライナ戦争後の資産価格の変化

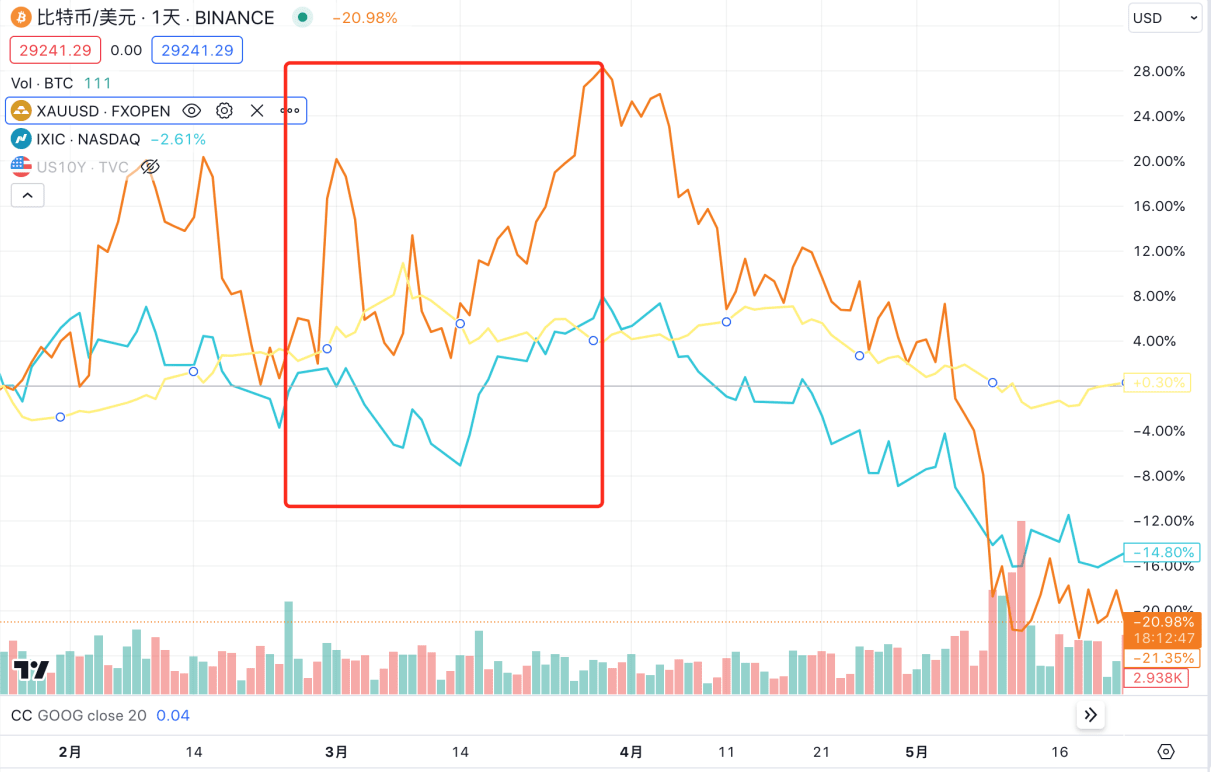

2022年2月24日、ロシアのウラジーミル・プーチン大統領は、ロシア軍が「ウクライナの非軍事化と非ナチス化を目的とした」軍事作戦を実施すると発表した。ロシア軍はウクライナ領土を占領する計画はなく、ウクライナ人の自決を支持している。そうです。プーチン大統領の演説終了から数分後、ロシア軍はキエフ、ハリコフ、ドニプロの軍事基地と空港に巡航ミサイルと弾道ミサイルを発射し、ウクライナ国家警備隊本部を破壊した。その後、ロシア軍はウクライナが支配するルハンシク地方、スームィ、ハリコフ、チェルニゴフ、ジトーミミルなどへの攻撃を開始したほか、ウクライナ南部の都市マリウポリやオデッサでも攻撃を開始するなど、大規模な水陸両用作戦を実施した。着陸。

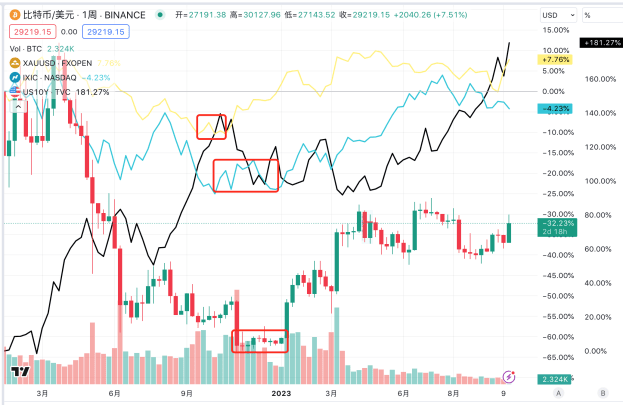

2月25日から3月8日までの間、BTCは戦後3~4日間は明らかな変動を示さず、約8%上昇し続けたが、3月1日には15%上昇した。上昇前の位置に調整すると、金が最高値に達した3月8日時点で、ビットコインは紛争前の価格より4%高い3万8733ドルで取引され、ナスダック指数は約1.5%下落した。

3月9日から3月末にかけて、欧州、米国およびその他の国が対ロシア制裁の発動を発表すると、市場が予想していた最悪の結果が現実となり、金価格はBTCの歴史的高値から即座に下落した。ナスダック指数は数日間一時的に変動したが、3 月 14 日から一斉に上昇し始め、BTC とナスダックの上昇中に金の価格も変動した。 3月末までにBTCは20%上昇し、金の上昇幅は2%(2月24日との比較)に縮小し、ナスダックは6%上昇した。

同時に、FRBは2022年3月にこのラウンドの利上げを開始した。ロシア・ウクライナ戦争の資産価格への影響は徐々に弱まり、取引ロジックはFRBの利上げに移った。

4月の金利上昇に伴い、BTCとナスダック指数は同時に長期下落期間を開始し、一時的な上昇を経て、4月19日には金価格も長期下落幅を開始した。ナスダック指数は2022年10月に約10,000ポイントで底を打ち、利上げ以来累積で28%下落し、金は9月と10月に1,615ドルで底を打ち、利上げ以来累積で16%下落した。 11月の累積下落率は16,000ドル付近で、利上げ以来累積下落率は66%となった。

金は底を打った後、最初に市場の新たなラウンドを開始し、11月初旬から継続的に上昇し、高値は5月4日の2,072ドルに達し、安値は28%上昇した。 BTCとナスダック指数の価格は金より2か月遅れて始まりました 2023年に入り、BTCとナスダック指数は再び同時に上昇し始め、7月中旬にはBTCとナスダック指数の高値が同時に現れ、BTCが最高値に達しました。 31,500付近に達すると、ナスダックは最高値14,446に達し、安値は44%上昇しました。

この上昇の波は主に、11月初旬の米国債金利の段階的なピークに関連しており、11月初旬以降、米国債金利の低下がリスク資産価格の大幅な反発を引き起こした。主なきっかけは、10月の消費者物価指数とコア消費者物価指数がともに予想以上に低下し、経済とインフレに対する市場の期待が下方修正されたことを反映して、10年から2年にかけての米国債金利の逆転がさらに深まったことだった。かなりの範囲で。米国のCPIとコアCPIのピークと低下が米10年債利回りのピークと低下を引き起こしており、これが連邦準備理事会による利上げペースの減速にもつながっている。その後、ナスダックにおける人工知能ブームにより、金と BTC にも独自の物語的祝福が与えられ、各市場のさらなる上昇につながりました。

全体として、ロシアとウクライナ紛争後のBTC価格と金の同期から判断すると、BTCは強力なヘッジ特性を反映していないと考えられます。

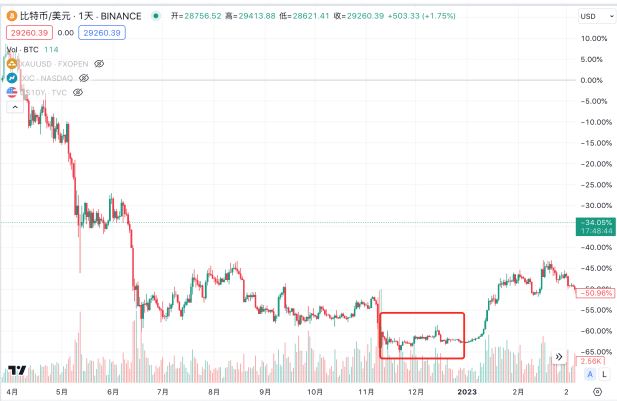

イスラエル・パレスチナ紛争以降の資産価格の変化

現地時間の2023年10月7日早朝、パレスチナ・イスラム抵抗運動(ハマス)はコード名「アクサ洪水」作戦を開始し、短期間に5000発以上のロケット弾をイスラエルに発射し、数千人の武装勢力を投入した。立ち上げ立体化 戦い方はガザ地区からイスラエルに入り、イスラエル軍と衝突するというものだった。その後、イスラエルはガザ地区で複数回の空爆を開始し、イスラエルは「戦争状態」に入ったと宣言し、イスラエル軍はハマスを破壊するために全力を尽くすと述べた。

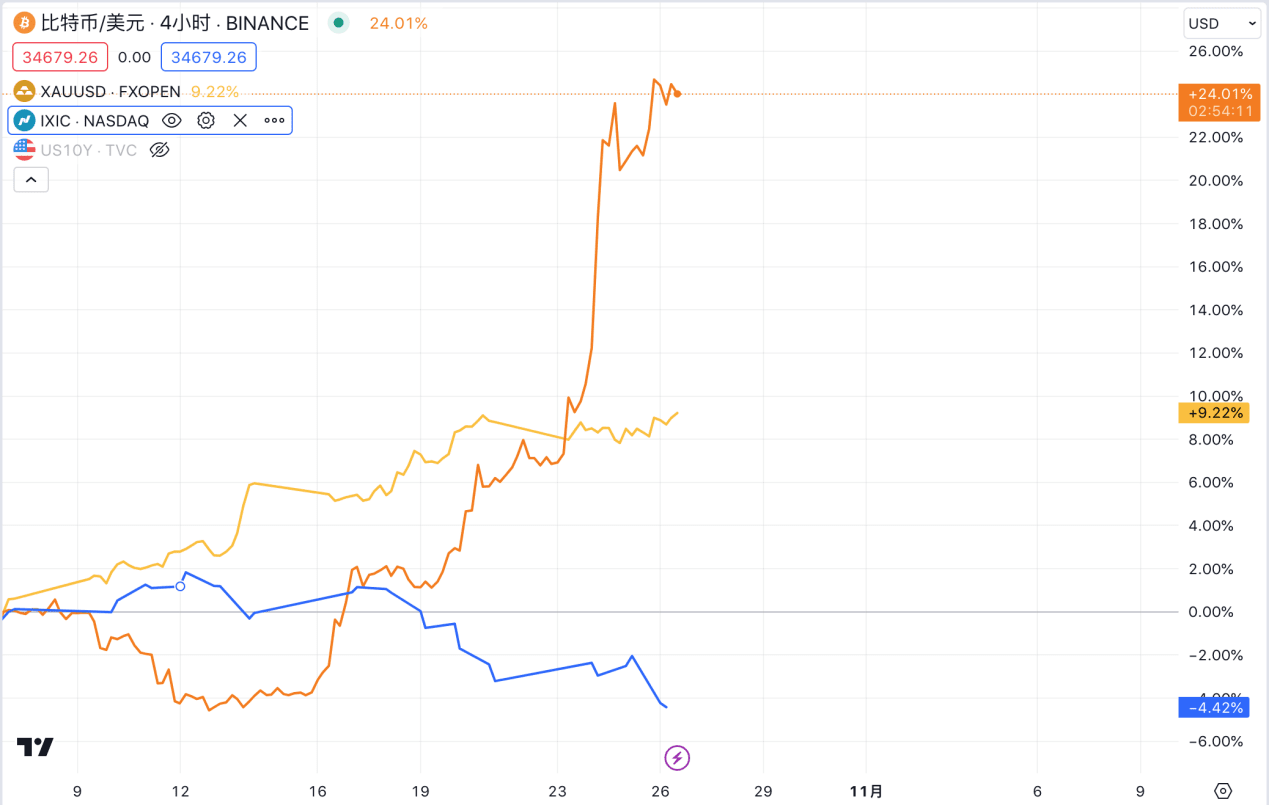

金は紛争以来最も大きく上昇した資産で、10月9日の1832米ドルから10月26日には約2000米ドルまで上昇し、約8%上昇した。これは偶然にも2019年のロシア・ウクライナ紛争の上昇と一致している。 10月7日 13日までに28000から26770まで下落、13日にはブラックロックのBTC ETF申請が承認されるという出来事があり、日足は急騰した。上昇したが、終値ではまだ上昇分の半分を維持し、28546ドルまで上昇した。ETFは期待を通じて上昇を続け、25日時点でナスダックは10月9日から11日にかけてわずかに上昇した。 12日から下落し始め、10月20日には13,672ポイントから125,956ポイントまで低下した。

このBTCの波とナスダックの動向はほぼ真逆であり、独立した市場からは外れてしまった まず、戦後のここ1週間の金とは逆の価格パフォーマンスから、 BTCは依然として安全資産の特性を反映していないと考えられており、その後の反発はSECが控訴しなかった後もBTCスポットETFの通過に対する市場の信頼が再燃し、発酵し続けているためであるグレースケールビットコイントラスト事件。

3. BTC は安全資産ですか?

BTC は、需要と供給、インフレなどの点で金と非常に似ています。モデルの設計とロジックから、BTC にはヘッジ特性があるはずです。アーサー・ヘイズが記事(戦争のために)で説明しているように、一般国民が自分の財産を守るための一般的な方法は、国内で大規模な戦争が勃発した場合です。 、政府は貴金属の個人所有を禁止し、貴金属の取引を制限し、さらには金の所有者に地金を低価格で政府に売却することを強制する可能性があります。強い通貨を保有すると、厳しい資本規制も受けます。ビットコインの価値と伝送ネットワークのみが政府公認の銀行機関に依存しておらず、一般の人々が管理されることなくどこにでも持ち運ぶことができます。実際の戦争シナリオに直面した場合、BTCは実際には金や強い通貨よりも持つべき最良の資産です。

しかし、これまでの資産の実際の価格から見ると、BTC は明らかなヘッジ特性を示していません。

完全なサイクルにおけるさまざまな資産の変化をよりよく理解するために、ロシアとウクライナの紛争前のこのラウンドの米ドルの潮流前の資産価格の変化を補足します。 2020年初頭に新型コロナウイルス感染症(COVID-19)の流行が発生したことでインフレ期待が急落し、連邦準備理事会は金利を0〜0.25%まで大幅に引き下げ、2020年3月下旬に無制限の量的緩和を開始せざるを得なくなった。資産価格は全体的に上昇し、金価格は2020年8月に最も急速に上昇し、2020年3月30日の6ドルから下落し始めました。 2021年11月21日、ナスダックは631ポイントから16212ポイントまで合計144%上昇し、同時期にBTCは6850米ドルから58716米ドルまで合計757%上昇しました。

2020年以降、伝統的なファンドの参入により、BTCの価格は一部の主要な資産クラスの特徴を示すことが多くなり、BTCの上昇と下落はナスダックの価格差とより一致しています。ここでの金のパフォーマンスは、感染症の特別な時期における安全資産の機能、感染症パニックの拡大、深刻な経済悪化への懸念が、実質価格に加えて金価格の上昇の原動力となっていると考えられています。一方で、新たなクラウンの流行により、金の輸送に多大な障害が生じ、金価格の上昇が加速しています。

今回の米ドルの潮流の長期的な上昇と下降を見ても、地政学の短期的な対立を見ても、BTC は明らかなヘッジ特性を示さないが、その初期パフォーマンスはより一貫していることがわかります。ナスダック指数との相関性が高い。いわゆる安全資産である金の価格は、大きなサイクルにおいて非常に強い財務特性を示し、長期的には金利の影響も受け、ナスダックと同じ価格傾向を維持することを指摘しておく必要があります。 。

4. 今後の動向の見通し

10月には多くのFRB当局者がハト派的な発言をしており、例えば以前はタカ派的だったローガンFRB総裁は、米国債利回りの上昇により将来の金融政策を判断する際に利上げの必要性が低下する可能性があると述べた。と彼は、最近の債券利回りの上昇によって引き起こされた金融状況の逼迫を考慮するだろう。 10月19日木曜日、ニューヨーク・エコノミック・クラブでの講演で、パウエル連邦準備制度理事会議長は、インフレ抑制に向けた最近の取り組みが進展し続ける限り、長期米国債利回りの上昇により中央銀行が不利益を被る可能性があると示唆した。 CMEはパウエル議長の講演後、次回会合でも利上げを引き続き停止するが、同時にインフレ率を持続的に2%に引き下げるための取り組みを継続し、将来的に利上げを行う可能性を排除しないとしている。金利先物非表示11月利上げなしの確率は99.9%に上昇したが、米10年債金利は先週再び上昇し、会期中に一時5.0%を超えた。米国債利回りトレーダーにとっては、長期化する見通しだ。一方で、講演当日の金利上昇は、パウエル氏の慎重な演説をタカ派的なトーンと解釈した可能性がある。今後も債務発行が拡大し増加する可能性がある。

全体として、現在の経済指標に基づくと、米短期国債利回りは引き続き高水準で推移するとFRBは考えているようだ。長期的には、ドットプロットと市場予測によると、来年のFRB会合で利下げが開始される可能性が高く、FRBの金融政策の主軸の変更により、最も重要な根底にあるロジックが変化することになるだろう。 2024 年の世界的な資産配分。一般的に言えば、金と BTC の配分枠は近づいており、それはむしろタイミングの問題です。

1. ゴールド

米国債の実質利回りは依然として金価格の主な要因である 来年サイクルが逆転すると、金と米国債の実質利回りとの逆相関が復活するだろう。第二に、国際通貨制度の多極化、「反グローバリゼーション」の促進、および米国以外の通貨の上昇という一般的な傾向が、再び金価格の主要かつ持続的な原動力となるだろう。長期的には米ドルの上昇を促し、中央銀行の継続的な金購入を支えている。したがって、長期的には、金はサイクル反転と構造変化の力の二重の影響を受けて上昇サイクルを迎え、以前の歴史的高値を突破すると予想されます。

金価格は短期的には不安定な状況が続くだろう。地政学が依然として主な影響要因であり、価格動向はパレスチナとイスラエルの紛争が中東の他の地域に拡大するかどうかに左右される。著者は、紛争がパレスチナ人とイスラエル人に限定されれば、金の成長は止まる可能性が高く、パレスチナとイスラエルの間の紛争が起こった場合、オンス当たり2,000ドルの心理的圧力レベルを突破するのは困難になるだろうと考えている。極端な場合でもイランやサウジアラビアなどの周辺産油国に波及する可能性がある 石油禁輸や生産量の急激な減少が引き起こされた場合、原油サプライチェーンへの影響が大きくなり、原油や金のさらなる増加を促す可能性がある。同時に、エネルギー価格の上昇と他の商品価格への波及がCPI上昇率の回復を促し、マクロ環境変数においてさらなる問題を引き起こすだろう。現在の状況からすると、最初のシナリオの可能性の方が高いかもしれません。

2、ビットコイン

同様に、連邦準備制度が2024年に次のサイクルを開始すると、市場全体の流動性が向上し、世界の投資家のリスク選好が高まり、ETFと半減期市場の影響を受ける独特の市場ロジックが重なり、ビットコインが再び登場するでしょう。強気相場も過去高値を突破すると予想されている。短期的な原動力は依然としてSECによるBTC ETFスポットの承認であり、BTC価格は最近34,000ドル以上に急騰している。スポットETFがBTC価格に与える具体的な影響やパス後のBTC価格予測については、今後の調査レポートで詳しく解説していきますので、ご期待ください。

この記事は単に著者の個人的な意見であり、誰かへの投資アドバイスを構成するものではありません。