機関投資家向け DeFi は、銀行が製品の革新、新しい価格設定モデル、運用効率の向上に活用できる新しいパラダイムとなる可能性があります。

金融サービス機関や銀行は、2020年以降、Web3への関与を強めています。これは、機関分散型金融(DeFi)にも当てはまり、これらの組織内で新たなイノベーションの波を引き起こす可能性のある潜在的なユースケースがいくつか出現しています。

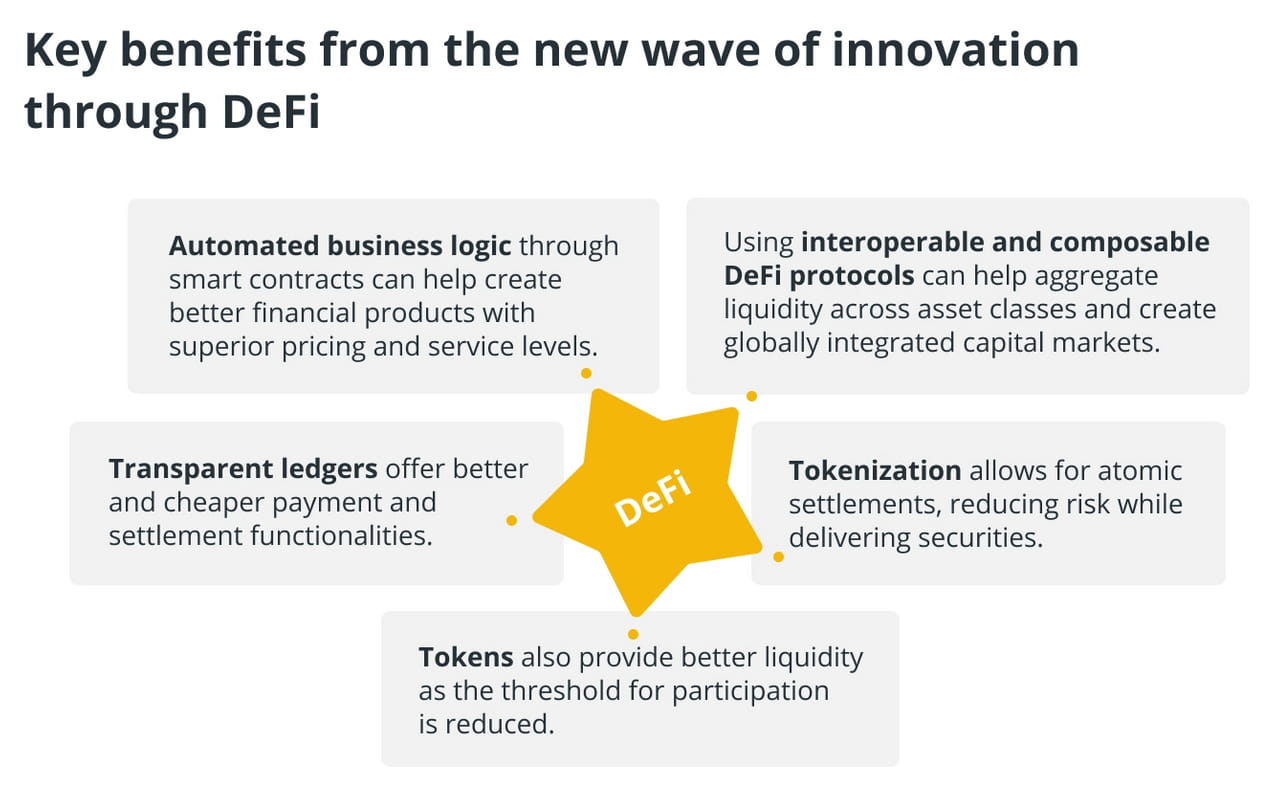

機関投資家向け DeFi とは、DeFi プロトコルや分散型アプリケーション (DApps) への機関投資家による投資の増加を指すのではなく、規制遵守と消費者保護のための機関レベルの管理を備え、DeFi プロトコルを使用して現実世界の資産をトークン化する大規模な機関を指します。よくある質問は、「デジタル バンキングに加えて DeFi にはどのようなメリットがあるか?」です。

つい最近まで、銀行業務は紙ベースで取引が行われ、銀行ネットワークを通じてやり取りが行われる物理的な業務でした。デジタル化により、サービスが自動化され、銀行支店の負担が軽減され、効率が向上しました。フィンテック主導のイノベーションにより、物理的なタッチポイントをほとんど介さずに、シームレスな顧客とのやり取りが可能になりました。

銀行のデジタル化は、依然として情報が分散していることを意味し、調整のオーバーヘッドを生み出します。取引はデジタルネットワーク上で実行されますが、簿記は依然として別々に行う必要があります。DeFi は、取引の実行と簿記を同じネットワーク上に持ち込みます。これが、DeFi が単純なデジタル化に対して提供する利点です。

銀行は機関投資家向けDeFiがもたらすチャンスを理解しているものの、そのメリットを大規模に実現するまでには克服すべきハードルがいくつかあります。

2019 年だけでも、銀行は主流の金融サービスを提供する上での規制義務を遵守するために年間 2,700 億ドル以上を費やしました。銀行や金融サービス企業は規制当局と協力し、機関投資家向け DeFi を活用するためにいくつかの管理策を講じる必要があります。

機関投資家向けDeFiの規制遵守

銀行は、消費者に商品やサービスを提供する前に、非常に厳しい審査を受けます。ストレス シナリオを通じて実行可能性がチェックされますが、さらに重要なのは、行動上の問題もチェックされることです。たとえば、貸付商品は、金利が非常に高い場合、顧客への誤った販売が行われていないか精査されます。

今日の DeFi の世界では、銀行の通常のデューデリジェンスを通過できない製品が存在します。いくつかの DeFi プラットフォームは、流動性プロバイダーに 3 桁や 4 桁の年利回りを提供していますが、これは主流の金融サービスでは前代未聞です。

DeFi の世界も、コーポレート ガバナンスの欠如に悩まされています。トークン化された世界では、ガバナンスはトークン所有者に委ねられています。ほとんどの DeFi エコシステムは、トークンの所有権が不均等なため、高度な中央集権化が図られていますが、それでも十分なコーポレート ガバナンスが欠如していることがよくあります。

規制遵守のもう一つの重要な焦点領域は、製品がオンチェーンで発売されるときです。今日の環境では、債券の発行は債券の構造に応じて規制当局の承認を受けます。しかし、債券の発行が DeFi 上で行われる場合、プロセスを制御したり依存したりできる規制の枠組みはありません。

銀行は相互に、また規制当局と協力して、ネイティブの機関 DeFi 製品に関する製品イノベーションと規制枠組みを推進する必要があります。

スマートコントラクトの法的枠組み

スマート コントラクトは DeFi の重要な側面です。プログラムでトランザクションを開始および決済する機能を提供します。ただし、まだ初期のテクノロジーであり、スマート コントラクトによって開始されたトランザクションの法的強制力は多くの法域や状況で不明確です。

世界中のさまざまな規制機関や法務機関からガイドラインがいくつか出ています。たとえば、米国ネバダ州はスマート コントラクトを法的に強制できるものとしていますが、プログラム可能なお金に依存する金融サービスが強固な法的基盤を持つためには、国家が署名するより広範な法的枠組みが必要です。

データのプライバシー

DeFi アプリケーションは、オンチェーン トランザクションの透明性を誇りにしているだけでなく、それに依存してきました。より広範なエコシステムは、市場行動を理解するためにこの機能を効果的に使用しています。たとえば、クジラの活動は、市場感情を評価するためにアプリケーションによって定期的に追跡されています。

オンチェーンの透明性のおかげで、DeFi 内では自動マーケット メイク (AMM) などのモデルが登場しました。DeFi プロトコルは、リアルタイムの需要と供給のデータに基づいて資産価格を計算できます。機関投資家向け DeFi は、これらのモデルからインスピレーションを得ようとしています。

しかし、従来の資本市場の参加者は取引のプライバシーに依存しています。ブローカーは、大規模な市場注文を出そうとする機関の代理人として機能してきました。市場では大規模な取引が行われていますが、取引の背後にいる機関を特定することはできません。

機関投資家向け DeFi は、透明性のある DeFi の世界と、プライバシーを確保するために仲介される従来の資本市場との間で、適切な妥協点を見つける必要がある。過去には、銀行が、特定の参加者のみがチェーンを使用できる許可型ブロックチェーンを使用して DeFi をテストしたことがある。

しかし最近では、JPモルガンとPolygonのコラボレーションのように、機関投資家がパーミッションレスブロックチェーンの試行に前向きになっています。しかし、AMMを効果的に実行するために、アルゴリズムにオンチェーン情報を提供しながら、取引の必要なプライバシーレベルをどのように達成するかはまだわかりません。

AML/KYC管理

最後になりましたが、銀行や金融サービス企業は、強力なマネーロンダリング対策 (AML) と顧客確認 (KYC) 管理に依存しています。銀行の従業員の約 10% ~ 15% が、コンプライアンスとリスク基準が規制の厳格さを満たせるようにしています。

一方、Chainalysisの最近のレポートでは、2022年初頭の時点で、約100億ドル相当の仮想通貨が違法アドレスによって保有されていたことが強調されています。レポートによると、2021年にはサイバー犯罪者によって約86億ドル相当の仮想通貨がロンダリングされました。

ここでも、機関投資家の DeFi 参加者が堅牢な KYC プロセスを通じて本人確認を行う中間点を特定する必要があります。機関投資家が提供する DeFi サービスを利用するには、ユーザーは機関投資家が義務付ける AML 管理やオンチェーン分析にも従う必要があります。

その他の考慮事項

これは、DeFi を効果的に活用するために機関が備えていなければならない機能の完全なリストではありません。銀行、管轄区域、資産クラス間で標準を整合させるなど、他の側面もあります。機関 DeFi は、多くの機関が計画的に参加して初めて機能します。

摩擦の少ない自己管理型ウォレットを導入すべきです。機関投資家向け DeFi が主流になるためには、ユーザー エクスペリエンスがシームレスでなければなりません。ZenGo のようなウォレットは、すでに秘密鍵を使用せずにユーザーをオンボードしています。機関投資家向け DeFi が主流になるためには、これが標準になるはずです。

グローバルな銀行インフラへの金融機関の参加には数十年かかる可能性があるため、オンチェーンとオフチェーンの相互運用性を確立する必要があります。また、統合された市場インフラを実現するために、銀行は相互に通信する必要があるさまざまなチェーンや暗号化技術を使用する場合、対話に積極的に取り組む必要があります。

今後数十年は、管理され、規制され、仲介される資本市場が DeFi の「ワイルド・ウェスト」に参入しようとするため、興味深いものとなるでしょう。銀行や金融機関が世界的に、また規制当局とどのように連携するかによって、機関投資家向け DeFi が両方の世界の最良の部分を融合した理想郷となるかどうかが決まります。