ベン・ジョーブ著

編纂: DeFi のタオ

2022年は仮想通貨にとって暗い年となり、ステーブルコイン、ヘッジファンド、貸し手、取引所がすべて恐ろしい形で崩壊した。畑の大部分は崩壊しましたが、大虐殺の中でもまだいくらか成長していました。この長期的な成長の代表的な例は、レイヤー 2 エコシステムです。

イーサリアムの優れたスケーリング ソリューションは、2022 年に密かに爆発的な成長を遂げ、インフラストラクチャ層とアプリケーション層の両方で多くのマイルストーンが達成され、主要 KPI が驚異的な成長を遂げました。

こうした状況を踏まえ、L2の2022年を振り返り、2023年がまた画期的な年になるかどうかを検討しよう。

指標スナップショット

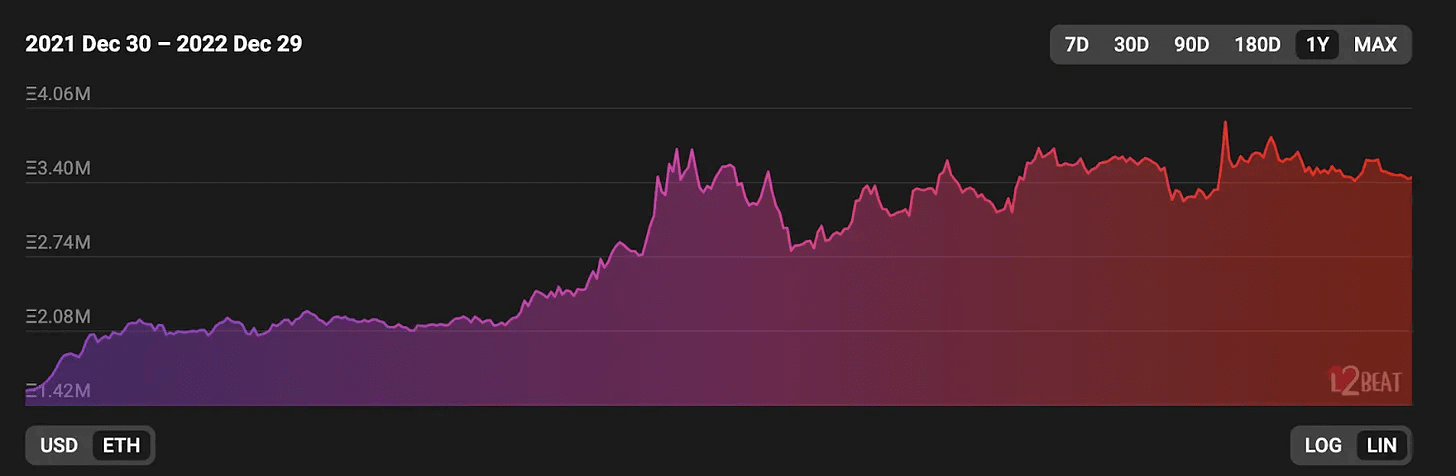

TVL

ETHで表したL2のTVL;出典:L2Beat

L2へのブリッジされた資産のドル価値は、57億ドルから41億ドルへと28.6%低下した。しかし、これは暗号資産価格の下落によるものであり、ユーザー資金の撤退によるものではない可能性が高い。なぜなら、ETHで表したTVLは160万から340万へと120.6%上昇しているからである。これは、価格要因を除けば、L2に2022年に大量の流動性が流入したことを示している。

取引量

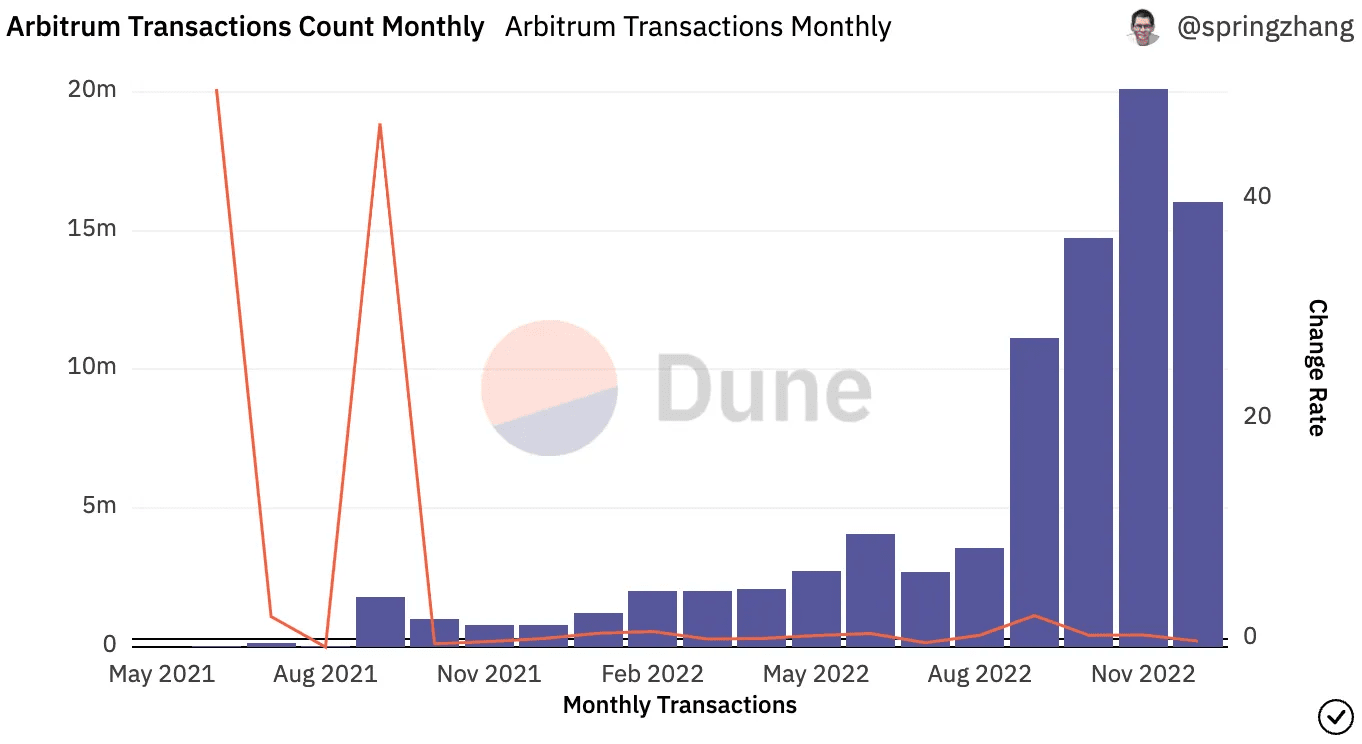

Arbitrumの月間取引量;出典:Dune Analytics

Arbitrumの月間取引量;出典:Dune Analytics

2022年を通して、Arbitrumの取引量は大幅に増加した。これはGMXなどのネイティブdAppの牽引力の増加と、Nitroアップグレードによる取引費用の大幅な低下によるものである。このネットワークの取引量は第1四半期の500万から第4四半期の3490万へと増加し、590%の増加を記録した。

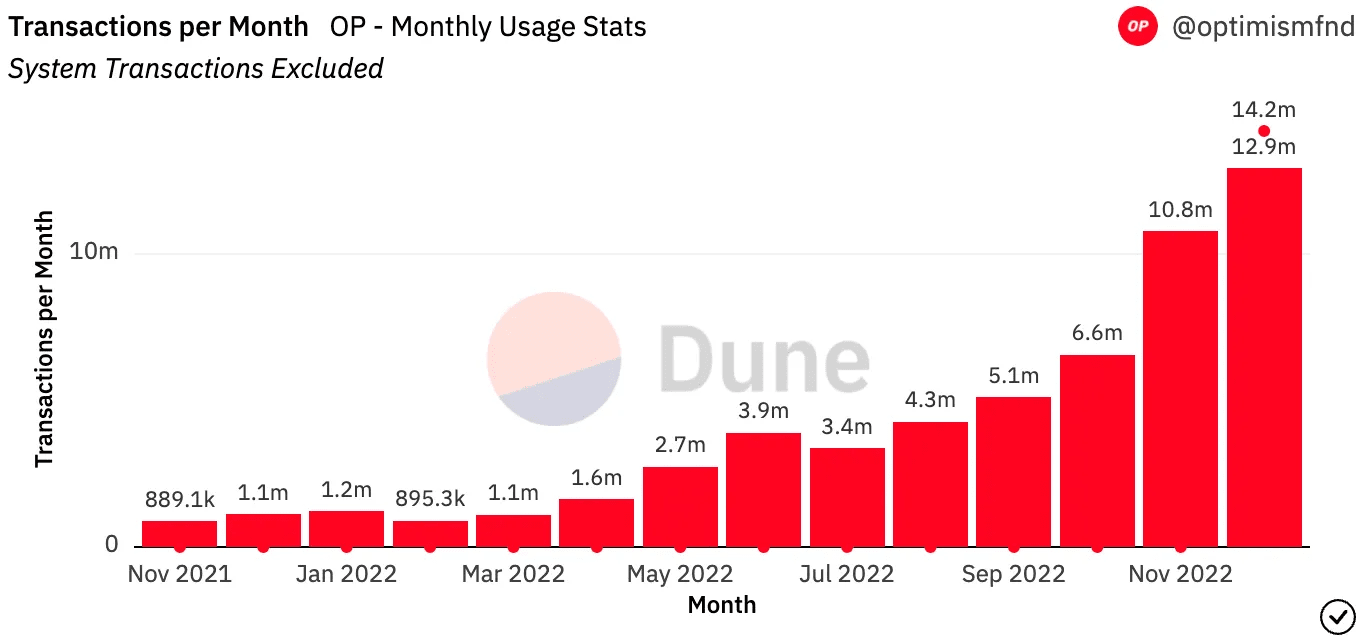

Optimismの月間取引量;出典:Dune Analytics

Optimismも取引量の大幅な増加を経験した。これはOPトークンのリリースとその後のインセンティブプログラムによる活動の増加に起因していると考えられる。Optimismは第1四半期に320万件の取引を処理し、第4四半期には3030万件に達し、この期間で846.7%の増加を記録した。

ユーザー

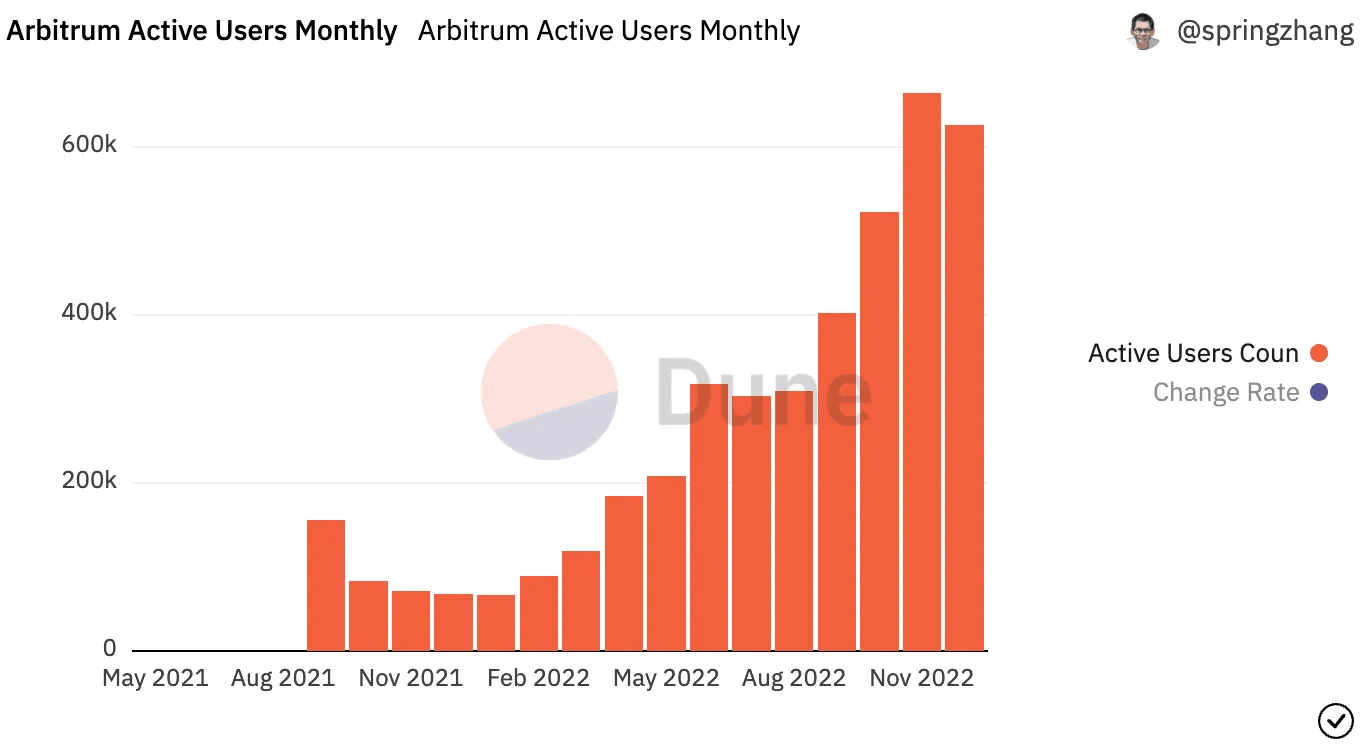

Arbitrumの月間アクティブユーザー;出典:Dune Analytics

前述の通り、GMXなどのアプリケーションの利用とNitroスケーラビリティアップグレードの影響により、Arbitrumは2022年中にアクティブユーザーの大幅な増加を経験した。L2の月間平均アクティブユーザー数は第1四半期の9.18万から第4四半期の605.0万へと、559.1%の増加を記録した。

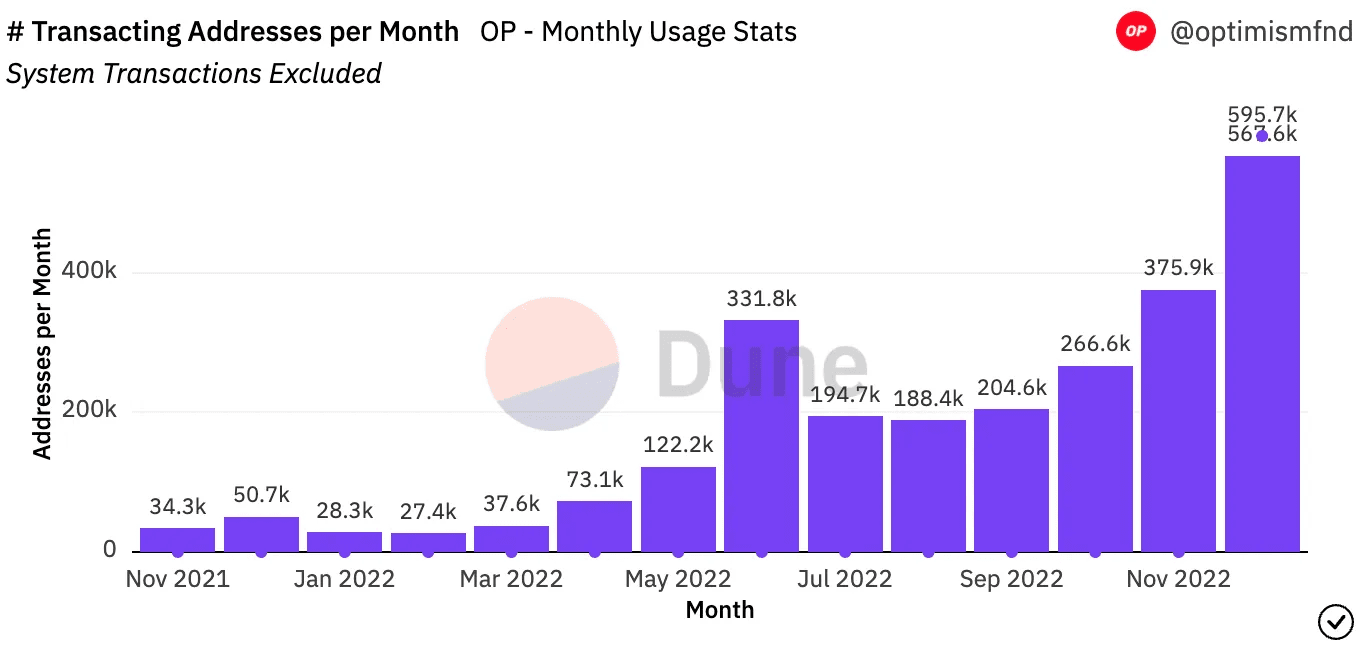

Optimismの月間アクティブユーザー;出典:Dune Analytics

2022年を通じて、Optimismのユーザー数も大幅に増加した。前述のトークン発行とインセンティブプログラムの波に乗って、Optimismの月間アクティブアドレス数は第1四半期の平均33.1Kから第4四半期の403.4Kへと、1118.7%の増加を記録した。

ハイライトの瞬間

GMXの台頭

GMXは2022年に画期的なL2アプリとして登場した。チェーン上での活動が減少し、価格が下落する中、Arbitrumベースの分散型永続先物取引所としての利用率が急上昇し、814億ドルの取引量を創出し、3300万ドルの収益を生み出した。これにより、L2のスループットの向上を最大限に活用した。GMXはArbitrumの基盤として確立し、ネットワークのTVLの39.5%を占め、Dopex、Vesta Finance、Rage Trade、Umami Financeなどの多くのプロジェクトがGMXの上に構築され、プラットフォームの流動性トークンGLPを統合している。

この成長と収益分配を組み込んだ強力なトークン設計により、GMXトークンは2022年にすべての暗号資産の中で最も良いパフォーマンスを示した資産の一つとなり、ドルに対して87.4%、ETHに対して487.2%上昇した。

L2トークンの空売り

2022年にいくつかの有名なL2がトークンをリリースした。

特に注目されたのはOptimismであり、早期のユーザーと利害関係者にOP供給量の5%を空売りした。このトークンのリリースにより、ネットワーク上のユーザー活動と流動性が上昇し、5月31日リリース以降、TVLが86.9%上昇した。

もう一つのトークンをリリースしたL2は、zk-rollsアップのプロバイダーであるStarkWareである。StarkWareは5月に80億ドルの巨額評価で資金調達を発表し、11月中旬にSTRKトークンをリリースしたが、現在は取引ができない状態である。

OPとSTRKは、それぞれ去中心化されたOptimismとStarkWareの定序器に使用される上で、まだその価値蓄積能力を完全に発揮していない。しかし、これらのリリースはL2トークン設計における画期的な第一歩であり、各ネットワークにとって重要な戦略的ツールとして今後も続くだろう。

zkSyncのリリース

zkEVMは、EVMのネットワーク効果と開発ツールを、zk-rollsアップの巨大なスループットと組み合わせた、スケーラビリティソリューションの聖杯とされている。

しかし、zkSyncは特に宣伝していないように思われるが、10月にzkEVM、zkSync 2.0のメインネットをリリースした。注目すべきは、このネットワークは「ベビーアルファ」段階であり、三段階展開の第一段階にあり、現在はコントラクトのデプロイや最終ユーザーへの公開は行われていない。しかし、生産段階に到達したことは、スケーラビリティにおいて大きな成果である。

低迷

dYdXの離脱

2022年のL2エコシステムにおける主要な低迷は、dYdXがCosmosに買収される予定だったことである。

6月、この永続先物取引所は、StarkExから移行することを発表し、Cosmos SDKで構築された特定用途ブロックチェーンとして、V4をリリースすることを選んだ。

これは現在のL2の構図にとって実質的な打撃であり、dYdXは過去12か月間で4612億ドルの取引量を処理した最大の分散型永続先物取引所だった。dYdXのこの動きは、多くの著名なdAppがイーサリアムから移行し、L2エコシステムを避け、独自の主権チェーンを構築する可能性があると予想されるきっかけとなった。

現時点では、このような大規模な離脱は発生していない。しかし、dYdXの決定は、L2が今後も激しい競争に直面し続けることを強く示唆している。

中央集権的な要素は依然存在する

これを「低迷」と呼ぶのはやや過酷かもしれないが、多くのL2は依然として主要な信頼仮定の下で動作し続けている。例えば、ArbitrumとOptimismは、まだ完全な信頼なしの防詐欺メカニズムと去中心化された定序器を実装していない。さらに、各ネットワークはコアチームによってアップグレード可能(ただしタイムロックによる遅延あり)である。

これは理解できる。なぜなら、アップグレードは新しい技術であり、これらの中央集権的な要素はユーザー資産の損失を防ぐためのバリアとして機能するからである。しかし、これらの信頼仮定は2023年に突入する上でリスク要因のまま残っている。

展望

2023年は、既存のL2および新しいL2にとって多くの興味深い展開が予想される。

以下にそのいくつかについて述べよう:

Arbitrum

まず、Arbitrumには2023年の成長を促進する多くの要因がある。

L2上で次々と登場する革新的なDeFiアプリに加え、Arbitrum Odysseyの回復による恩恵も受ける予定である。Odysseyは、有名なdAppの利用を促進するためにユーザーにNFTを報酬として提供するプログラムである。Odysseyは第二週にガス費用の急増を引き起こしたため、延期されたが、今後すぐに再開される予定である。

さらに、OdysseyはArbitrumトークンのリリースの先駆けとなる可能性もある。このトークンは早期ユーザーおよびOdyssey参加者に空売りされる可能性があり、dAppはインセンティブプログラムに使用する。Arbitrumはトークンの詳細を一切明かしていないが、もし(そしていつか)リリースされれば、ユーザー活動とネットワークへの流動性の流入が大幅に増加するだろう。

Optimism

Optimismも2023年にさらに強力な成長を遂げる見込みである。

OPインセンティブの継続的な展開と次の空売りの予定に加え、Bedrockのリリースにより、大幅なスケーラビリティ改善が見込まれる。Bedrockは現在テストネット上で稼働しており、今後のネットワークアップグレードであり、L1へのcalldata送信コストを削減し、zk-proofsなどの「代替証明システム」のサポートを実現する予定である。Bedrock(および近日中に導入予定のEIP-4844)により、すべてのL2のガスコストが大幅に削減されるだろう。これはOptimismのスケーラビリティを大きく向上させるだろう。

OptimismはOP Stackの採用もさらに進む見込みである。OP StackはカスタムL2を構築できる開発フレームワークである。Aevoのリリースにより、OP Stackの採用がさらに促進されるだろう。AevoはRibbon Financeの分散型オプション取引所であり、このスタックを活用したL2上に構築される予定である。

「Alt」L2s

この2つのオプティミスティックロールアップが2023年に大活躍するだけでなく、他にも多くのL2がマイルストーンを達成する予定である。

PolygonやScrollのzkEVMのメインネットリリースなどがその例である。

前述の通り、zkSyncはスマートコントラクトのデプロイをサポートする段階的リリースを継続し、最終的には私のような熱狂的なユーザーの利用を可能にする。

また、Fuelのような、非常にスケーラブルなORU(オプティミスティックロールアップ)は、Swellをプログラミング言語として採用しており、開発者がツールに慣れることで、さらなる注目を集めることになるだろう。

私たちが見たように、L2は2022年のエコシステムにおいて稀な成長ポイントであった。

多くのハイライトの瞬間があり、一方で低迷もあり、しかしイーサリアムはスケーリングを進めている。2023年はL2にとってまたもや爆発的な年となるだろう。