翻訳元:メッサーリ

#celestia

まとめ

Celestia は、6% のエアドロップを通じてさまざまなユーザーに TIA トークンを発売しました。コインが作成される前の先物市場では、コインの評価額は20億ドルを超えていました。

L2 ネットワークの販売価格を仮定し、Celestia の MB あたりの収益を 25 ドルと仮定すると、この評価は、データ可用性の観点からイーサリアムの導入が約 2 倍になると仮定します。

Celestia の主な課題は、将来の多数の顧客を引き付けるために必要な高い評価を正当化するために収益を拡大することです。

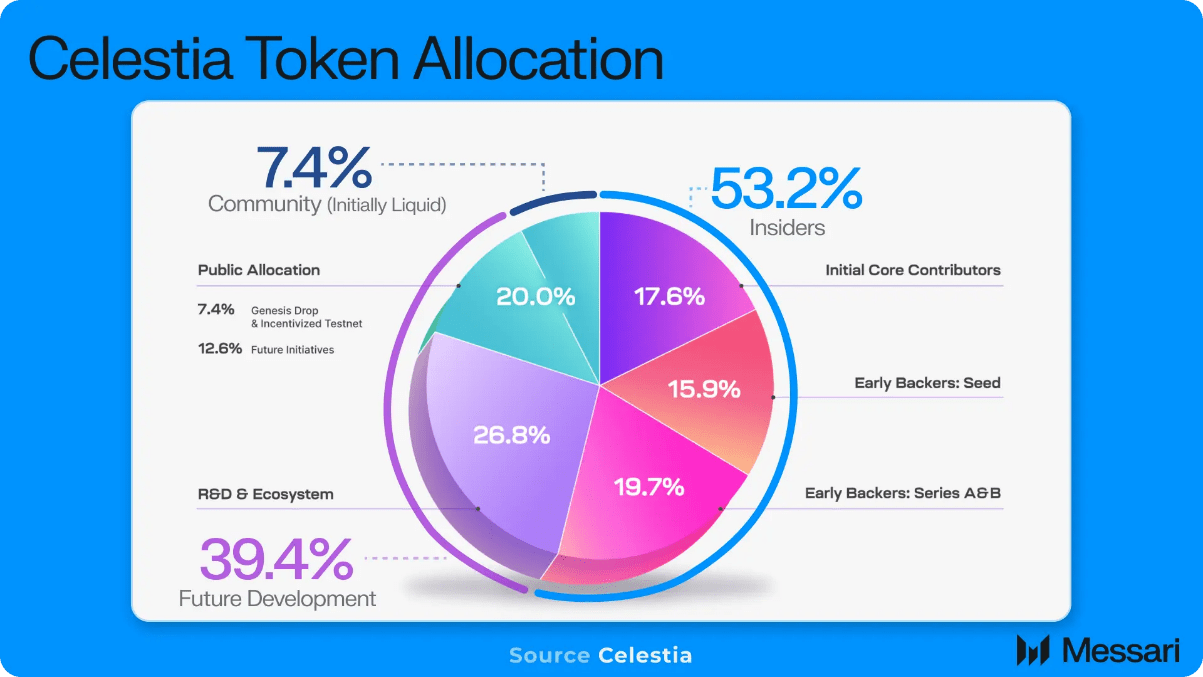

データ可用性プロトコル Celestia は最近 TIA トークンの開始を発表し、開発者、研究者、イーサリアム ロールアップ ユーザー、および Cosmos ユーザーに 6% のジェネシス エアドロップを提供しています。一見すると、エアドロップ自体は魅力的ではなく、トークンの先物市場の 27 億 5000 万ドルが示唆する完全希薄化評価額を仮定すると、57 万 6,000 を超える適格なアドレスが受け取る平均金額は 200 ドル未満です。さらに、トークン供給の大部分は内部関係者(投資家、チームなど)に割り当てられ、完全なコミュニティ所有という初期の暗号通貨精神から遠ざかる傾向がさらに続いています。

エアドロップやトークン配布を批判するのは簡単ですが、現実には、プロトコル開発、特に Celestia のようなハイテクで高度な研究が行われたプロトコルの開発には、スタートアップと同様に、製品化される前に多額の事前資本資金が必要です。さらに、競争市場では、資本にはプロジェクトへの資金提供を正当化するためのインセンティブ(トークン配布など)が必要です。さらに、未請求の資金が将来のインセンティブに加えて再分配されるため、ユーザーのエアドロップは最小限で済みます。

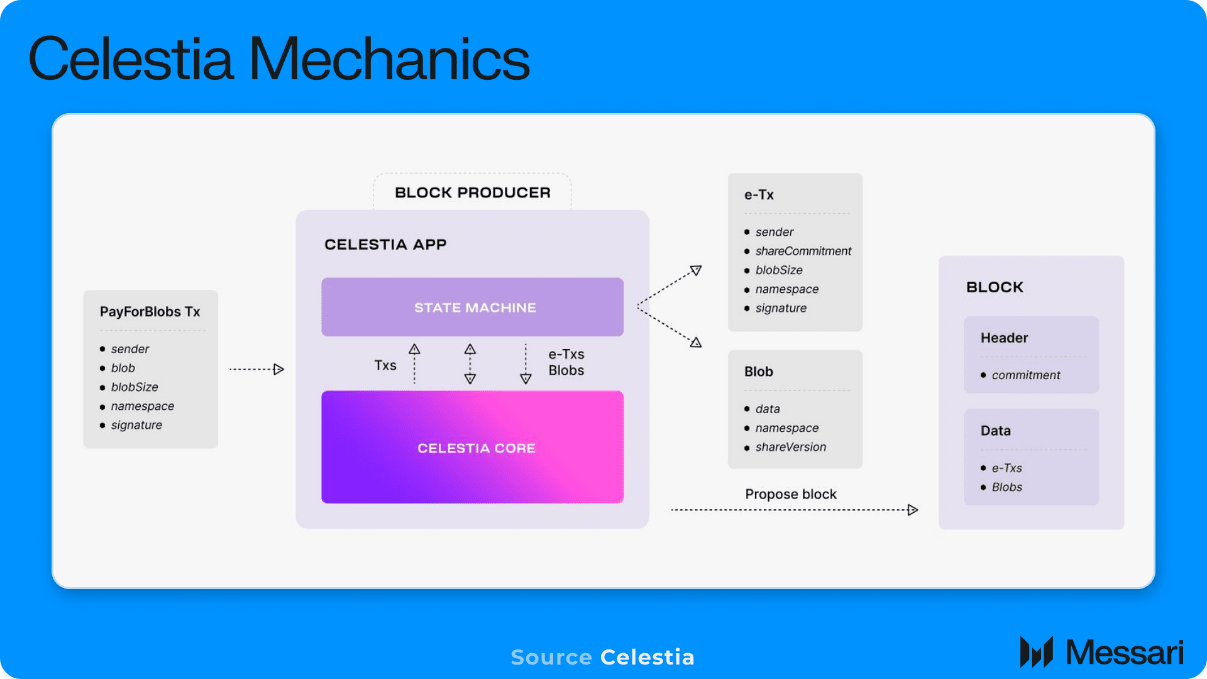

したがって、プロトコルのビジネス フレームワークとトークンが 10 月中旬に公開される予定であるため、次の明白な疑問は、公正な評価とは何か?ということです。 Celestia は、トランザクション データや証明をネットワーク上に保存するために料金を支払うことで収益を得るデータ アベイラビリティ (DA) プロトコルです。

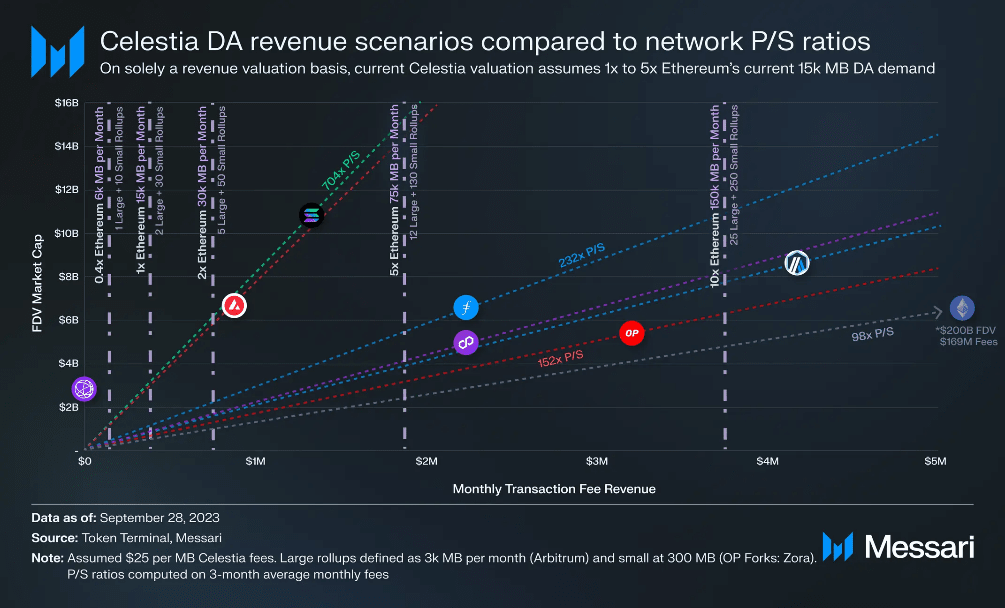

現在、イーサリアム全体では毎月約 15,000 MB のデータがイーサリアムに書き込まれており、1 MB あたり平均 700 ドルを支払っています (ETH 価格を 1,600 ドルと仮定)。 EIP-4844 のリリース後、BLOB と呼ばれる新しい安価なデータ ストレージ フィールドを追加することで、イーサリアム DA コストが約 90% 削減されるというのが一般的なコンセンサスでした。これにより、DA のユニット収益に上限が設定されます。安全性と流動性が低いエコシステムに、より多くの費用を支払うことを選択するアグリゲーション ビジネスは存在しないからです。

Celestia の場合、ガス料金の計算と暗黙の 27 億 5,000 万ドルの FDV に基づくと、MB あたりのストレージ コストはおよそ 10 ~ 25 ドルと推定されます。 MB あたり 25 ドルというより高い単位収益を使用して、同様のビジネス モデルを持つ他の新興ネットワーク プロトコルの価格売上高比率に基づいて、Celestia ロールアップ導入 (収益) のさまざまなシナリオをプロットできます。たとえば、イーサリアム L2 の成長戦略は、ネットワークにデータを書き込む他のロールアップ (L3) のバリエーションを持たせることであり、これは一貫性はありませんが、Celestia のビジネス モデルに似ています。

垂直線は Celestia のさまざまな導入レベルを表し、現在のイーサリアムの集計データ需要の倍数として表されます (15,000 MB はイーサリアムの 1 倍)。斜線は他のネットワークのさまざまな価格対売上高比率であり、垂直線が交差する場所は、選択された収益レベルおよび複数の範囲での Celestia の暗黙の FDV 評価です。

他の L1 トークン (および程度は低いですが、L3 エコシステムの L2 トークン) と同様に、TIA トークンは、現在のトランザクション需要 (収益) と将来予想されるすべてのトランザクション需要からその価値を導き出します。 TIAトークンがロールアップに組み込まれたGasトークンとして採用されるほど、トークンはCelestia固有のDA手数料収入に加えて、エコシステム全体の経済活動の将来価値をより多く獲得し、それによって評価が可能になります。価値範囲は次のとおりです。 Solana などの他の新興 L1 に近いものです。

予想される DA 収益シナリオを厳密に考慮し、Celestia がネットワークの市場間倍率に従うと仮定すると、Celestia が現在の主な範囲での評価を正当化するには、イーサリアムの現在の月間 15,000 MB のデータ可用性需要の約 2 ~ 10 倍を引き付ける必要があります。 L1 と L2 が出現します。大局的に見ると、現在のイーサリアムの総需要の 5 倍は、12 個の Arbitrum フォークと 130 個の OP スタック フォーク (Zora ネットワークなど) に相当し、すべて Celestia にデプロイされています。 Celestia は理論的には DA コストを大幅に削減し、これまで実現できなかったアグリゲーション ビジネスを実現可能にしましたが、開発者以外の新規ユーザー数やトランザクション量を考慮すると、このレベルの製品が必要となるイーサリアムの 5 倍の DA 需要を想定することは困難です。合理的な短期から中期の目標に向けて構築されています。

ニュアンス

ターゲット顧客の動向により、収益ベースの評価スキームはさらに困難になります。 DeFiのような金融ビジネスは、当然のことながら、高いセキュリティと膨大な流動性を備えたイーサリアムエコシステムを好むでしょう。さらに、金融ユーザーは定義上、手元に資金があり、取引の経済的理由(利益が得られると仮定して)があるため、取引に対してある程度の妥当な手数料を喜んで支払います。

アプリケーションのユースケースは、低額のトランザクションが多数発生するソーシャル ネットワークやゲームなどの消費者向け製品にシフトしているため、これは当てはまりません。取引手数料要件が低いということは、DA 層と共有できる取引手数料収入が少なくなるということを意味します。

Celestia がロールアップ DA のニーズを満たす中低コストの代替品であることを考えると、ロールアップの最初の顧客が、より消費者重視のアプリケーションや低価値の金融アプリケーションなど、より低いトランザクション単価を求める顧客になるのは当然です。

DA レイヤーは最上位ロールアップの基本セキュリティ レイヤーとして機能するため、適切なレベルのセキュリティを維持するには、DA レイヤーの値は最大ロールアップとそれに関連するアプリケーションの合計値に比例して増加する必要があります。

これにより、ターゲット顧客グループと DA 層の評価 (セキュリティ) 要件の間に二分法が生じます。 DA レイヤーが高い評価とセキュリティ レベルを正当化するのに十分な収益を得るためには、アグリゲーションは DA に多額の手数料を支払う必要がありますが、対象となる顧客は当然、ビジネス効果のユニット エコノミクスを最大化するために DA コストを最小限に抑えたいと考えます。また、たとえロールアップや関連アプリケーションからの価値の獲得が増加したとしても(より高い取引手数料を請求する)、Celestia 側にはより多くの DA 収益を自動的に獲得する市場力学は存在しません。 DA コストは、データの書き込み先となる競合するアグリゲーションの数の関数であるため、Celestia の収益増加を促進する唯一の要因は、アグリゲーションの増加またはトランザクションの増加です。市場がより高い価格を要求していない場合、より高い価値のキャプチャアグリゲーションによって自発的に DA コストが増加することはなく、むしろ収益自体が維持されます。

Celestia は、TIA トークンがメイン ロールアップのガス トークンとして使用されている限り、この評価取得の課題を克服でき、その評価をロールアップの経済的価値に合わせて調整できます。これには前例があり、Arbitrum や Optimism のようなイーサリアム ロールアップでは、負債のほとんどが DA であり ETH 建てであるため、ガス トークンとして ETH を使用しています。ただし、Celestia の場合、基盤となるネットワークに追加されるライト ノードが増えるほど、提供できる DA の量が増加し、DA の単価がさらに削減されます。 DA の単位コストがますます低くなるにつれて、集計された各負債の DA 部分が減少します。DA が最大の負債ではなくなる点まで減少すると、DA トークンのガス建ての価値が制限されます。

したがって、Celestia のスケーラビリティと対応可能な市場全体は、技術的ではなく経済的に制限されています。 Celestia のビジネス経済学によりその評価額が 100 億ドルに制限されている場合、100 億ドルの安全制限を満たすロールアップのみが実行可能な顧客となります。

したがって、Celestia は確かに素晴らしいテクノロジーですが、優れたテクノロジーが必ずしも優れたビジネスにつながるとは限りません。 Celestia にとっての中心的な課題は、独立した DA ネットワークが市場における長期的な地位を正当化するのに十分な価値を獲得しているかどうかを証明することです。