現在のイーサリアムの総流通量は約 233,000 で、1 億 2,000 万を超えるトークンは現在、取引所、DeFi、クロスチェーン ブリッジ、レイヤー 2、非 EVM エコロジカル チェーンなど、Web3 世界の隅々に分散しています。 、ハッカーが居場所を特定されることを恐れてあえて触れない財布の中にまだたくさんのものが眠っています。

私たちは毎日、あらゆる種類のデータで溢れています。特定の新しい L2 上のクロスチェーン イーサリアムは新たな高値に達し、取引所の株価は新たな安値に達しました。しかし、これらのイーサリアムの分布を考慮した人はいるでしょうか、そしてイーサリアムはどこにあるのでしょうか。あなたのお気に入りの場所は?

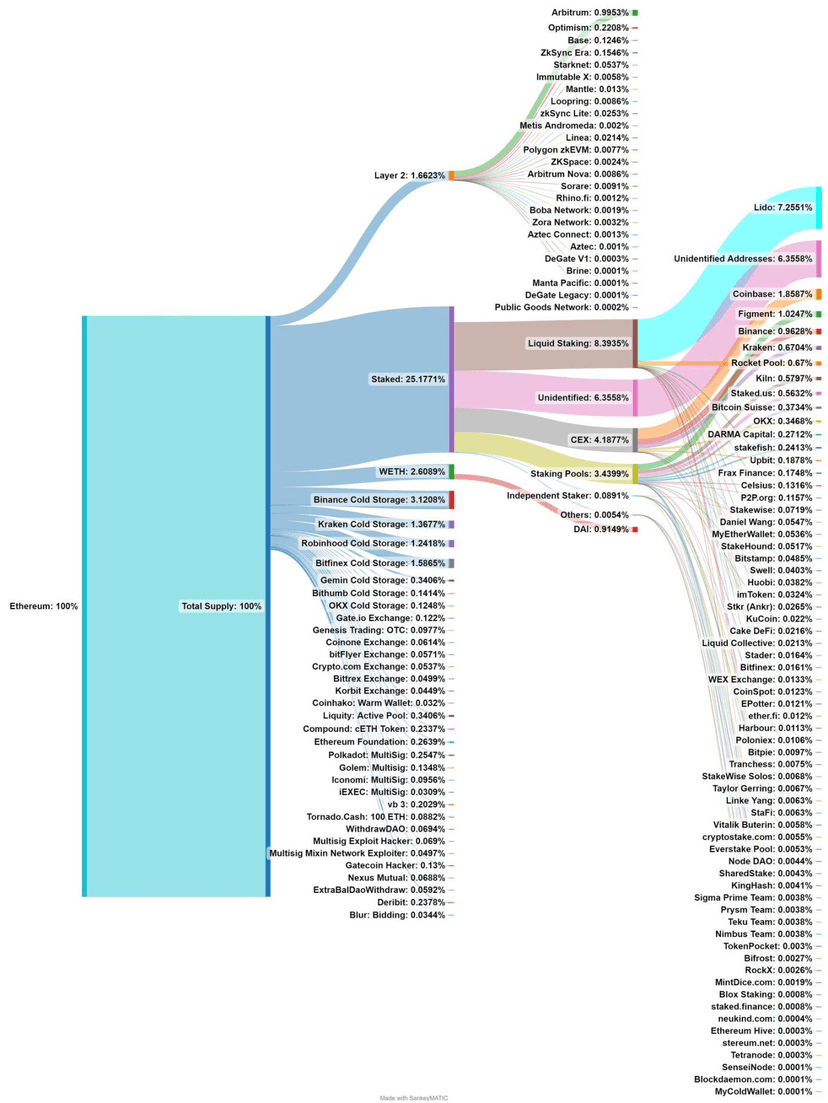

Eth Wave (@TrueWaveBreak) というイーサリアムに熱中している X プラットフォームのユーザーは、多くのことを見逃しているとは言えませんが、完全に不完全な統計を作成しました。この統計は、たとえば、EVM エコシステムから逃れた大量の WETH や ETH の所在を無視していますが、イーサリアムの分布を理解するために使用できる全体像を概説しています。

このグラフには、独自の議論に値する興味深いデータがたくさんあります。

L2 上の ETH は総量の 2% 未満のみを占める

図のデータによると、L2上のすべてのETHはETHの総流通量の約1.66%、つまり約199万2000個に過ぎません。この記事執筆時点のイーサリアムの価格に基づいて計算された合計値は次のとおりです。 32億2,300万米ドルで、L2 TVLの104億4,000万米ドルの30.87%を占めます。

このチャートのETH銘柄別のL2ランキングは、L2BEATのTVL別のランキングとほぼ同じです。 Arbitrum と OP Mainnet の 2 つの巨人に加えて、Base の最近の開発スピードは、確かに多くの人を不意を突いたもので、その TVL は、先にメインネットを立ち上げた zkSync Era と Starknet を上回っています。

しかし、たとえL2のパフォーマンスが良かったとしても、比較すると、すべてのL2のETH株はBitfinexコールドウォレット株よりわずかに高いだけ、あるいはBinanceコールドウォレット株の約半分にすぎないことがわかります。

このことから、トランザクションコストを大幅に削減するイーサリアムの代替手段として、少なくとも今のところ、L2 がイーサリアムの地位を揺るがす兆候はないと結論付けることもできます。それは、さまざまなチェーン間でアセットを転送することに熟練したユーザーベースがまだ少ないためである可能性がありますが、一方では、メインネットにはまだ多くのかけがえのないアプリケーションがあるためかもしれません。

CEXは依然としてETHの流動性の主戦場である

図にリストされているデータに基づく計算によると、特定された取引所の ETH 株式は 7% を超えています。世界中の小規模な取引所と認識されていない可能性のある取引所アドレスを考慮すると、集中型取引所の ETH 株は、近年減少傾向にあるとはいえ、依然として 10% に近いか、それを超えている可能性があります。

これは、CEX が依然として ETH の流動性を集める主な場所であることを意味し、現時点で私たちが肉眼で観察しているいわゆる「流動性の不足」は、おそらくユーザーの頻繁な取引意欲の低下にすぎず、そのほとんどはユーザーの頻繁な取引意欲の低下であると考えられます。立ち止まっているかもしれない。

また、ロビンフッドのように仮想通貨取引所ではないが仮想通貨取引事業を行っている機関も無視できない。この図には記載されていないが、グレイスケールのイーサリアムファンドは、ブロックチェーンデータ分析プラットフォームのアーカムによって、総流通量の2.5%以上を占める303万ETHを保有していると特定された。

ハッカーの手中にある交渉材料は無視できない

この図には、ポカホンタスのマルチ署名ウォレット攻撃、Mixin、Gatecoin を攻撃したハッカーや、悪名高い北朝鮮のハッカー組織 Lazarus Group などのリストに載っていないハッカーの保有資産もリストされています。盗まれた資産は、Tornado.Cash などのコインミキサーに預けられているか、異なるアドレスに分散している可能性があり、短時間ですべてを特定するのは困難です。

ステーキングされたイーサリアム

ステーキングされたイーサリアムはすでにイーサリアムの流通総供給量の 25% 以上を占めており、この数字は近い将来さらに増加し続ける可能性があります。ステーキングされた ETH のうち 1/3 は流動性ステーキング プロトコルに入金され、この 1/3 の 86% 以上が Lido に保管されます。ステーキングの分野では、集中型取引所もシェアを獲得し、リキッド・ステーキング・トークン(LST)を開始しましたが、現在、分散型プロトコルに比べて人気がはるかに低いようで、誓約額はLSDプロトコルの半分にすぎません。 。

流動性ステーキングは、見かけよりもはるかに複雑なトラックである可能性があります。それは、単にステーキング後に誓約されたシェアを表す同量のトークンを取得することだけではなく、リスクを回避するためにより分散化する方法や、トークンの量を減らす方法も含まれます。ユーザーがデポジットしたETHの量、LSTを使用して他のネットワークのセキュリティを維持する方法(リステーキング)などは、すべて詳細な研究に値する分野です。

しかしその一方で、流動性ステーキングは本質的にレバレッジを高める行為であり、現在、融資の担保としてLSTが使用されていることや、LSTを介した多くのLSDプロトコルによる分散型ステーブルコインの発行により、レバレッジがさらに増幅されています。将来的に、規模が十分に大きくなり、再び極端な市況が発生した場合、これらの資産を清算するのに十分な流動性があるかどうかも準備する必要がある問題です。

著者自身が述べているように、この図は完璧ではありません。たとえば、交換、L2 の WETH、DEX などはカウントされません。さらに、DeFi分野では、この図はCompoundのcETHとステーキングWETHによって鋳造されたDAI(MakerDAO)の割合のみを示しており、Aave、Curve、Uniswapなどの他の大規模なDeFiプロトコルは含まれていません。著者は、今後もこのチャートを改良し続けると述べ、改良されたチャートには調査する価値のある情報がさらに含まれることを期待しています。