1. 最も暗い時間

18 世紀から 19 世紀の大航海時代、イギリスは「太陽が沈まない」帝国としてポンドを使用して金を固定し、それを世界の通貨にし、ほぼ 2 世紀にわたる世界植民地化を開始しました。二度の世界大戦後、英国の巨額の軍事支出と米国からの武器購入に金を使用したため、ポンドは金から切り離されました。このとき、米ドルは歴史の舞台に立ち、新しい世界通貨、ブレトンウッズ体制となりました。 1970年代のドル危機までは、ドルの金へのペッグは名ばかりで、ドルは石油と結びつき続けた。

2020年は新型コロナウイルス感染症が世界中で流行し、原油先物価格は一時マイナスに陥った。連邦準備制度が巨額の資金を放出し、ビットコインは2020年から2021年のサイクルで市場価値1兆米ドルを超えることに成功し、新たな主流の代替資産として世界の金融舞台に立っています。そして、これによって米ドルに縛られた新たな資産の創出も始まるのだろうか?

フィッチは2023年8月、今後3年間に予想される財政悪化と政府債務上限交渉の再発により政府の債務履行能力が脅かされたため、米国の格付けを「AAA」から「AA+」に引き下げた。米国債務危機や市場不況が発生した場合、2008年の経済危機の過ちを繰り返すことは必至であり、市場崩壊は株式市場の急落や企業価値の大幅な下落、国内外への悪影響をもたらす可能性があります。投資家心理の悪化や投資家心理の低下により景気後退や金融危機が発生し、主要3指数や世界株価指数が軒並み急落するなど、市場の低迷が続いています。

米国の国内市場の不況は銀行や金融機関に危機を引き起こすだけでなく、米国経済の健全性が世界経済に重要な影響を与えるため、米国の債務問題は世界的な懸念にまで及ぶだろう。その結果、市場が不安定になり、投資家のリスク回避が生じます。銀行は流動性の問題に直面し、投資家は資産を売却する可能性があり、金融システムの不安定性が悪化する可能性があります。株式など流動性の高い投資手法を販売するだけでなく、通貨ヘッジ、金、原油、デジタル通貨、商品などの多様化を特徴とする多極金融注文も選択します。

しかし、デジタル通貨市場の場合は、最初に下落し、その後上昇するパターンになるはずです。まず第一に、デジタル通貨市場は純粋な金融市場ではありません。デジタル通貨は一国の経済情勢や金融市場秩序に完全に左右されるわけではなく、世界金融市場が崩壊すれば米国株式市場に続き、デジタル通貨も急落するのは必至だ。しかし、米国の株式市場が下落した後、投資家はデジタル通貨にはリスク回避と資産保全の性質があることに気づくだろう。したがって、米国のみならず世界中の投資家や人々の好意を必然的に受けることになり、安定したデジタル通貨の中には大きな価値が認められることも確実です。

最も暗い時間。周知のとおり、暗号化デジタル通貨は2022年に大幅に下落し、ビットコインやイーサリアムなどの主流デジタル資産は70%以上下落した。主流の取引所、資産管理機関、パブリックチェーン、融資プラットフォームが破産したり、雷雨に見舞われたりしている。 2023年には安定して回復するものの、その範囲は極めて限定的であり、市場の流動性はさらに縮小するだろう。極めて乏しい市場流動性の下、「818」清算イベントが発生しました(金額はFTXイベントの清算額を超えました)。通貨圏は最も暗い時期に入ったと言える。

夜明け前の暗闇。本当の強気相場が到来する前に、市場は常に長期にわたる下落、低迷、ボラティリティを経験します。これは従来の金融市場にも当てはまりますが、暗号化されたデジタル通貨にも当てはまります。そしてこの時期は本当に難しい時期でもあります。でも夜明けは来る、日の出はきっと花を咲かせるでしょう。

1. 2024 年のビットコイン半減イベントは、強気相場の次のラウンドを開始します。

2. 大きな強気市場の前には必然的に急激な下落が起こりますが、その主な理由は伝統的な金融市場(債務危機、企業倒産)によって引き起こされます。

3. 危機の後、強気市場が本格的に始まります。

4. ビットコインの次の高値は約 120,000 ドルになるでしょう。

2. 浮き沈みを支配するのは誰ですか?ビットコイン半減期の市場レビュー

2010 年 5 月 22 日、米国フロリダ州出身のプログラマー、ラズロ・ハニェツ氏は、史上最も高価なピザ 2 枚と 10,000 ビットコインの交換に成功しました。

2.1 ビットコインのブロック生成メカニズム

ブロックチェーンは分散台帳と考えることができ、各ブロックは実際の取引記録を記録するアカウント ページです。ブロックチェーン台帳は銀行のような中央ノードによって維持されるのではなく、すべての PC ユーザー (つまりノード) によってバックアップされ、各ユーザーはすべての取引記録を保存します。

取引記録はお金の流れを記録します。ビットコイン/ビットコインは、このブロックチェーン上の取引に使用できるネイティブマネーであり、総額は 2,100 万です。発行チャネルは 1 つだけで、ブロックを作成した人に発行されます。アカウントページの賞品です。ビットコインのブロックチェーンでは、すべてのトランザクション記録は約 10 分ごとに誰かがアカウント ページを作成し、そのアカウント ページをビットコインの唯一のグローバル台帳に永久に保存する必要があります。作成者は、ブロック報酬を受け取るだけでなく、作成したアカウント ページでのすべてのトランザクションに対するトランザクション手数料も受け取ることができます。これがブロック生成であり、マイニングとも呼ばれます。

2.2 ビットコインの半減期とは何ですか

2009 年にビットコイン ブロックチェーンが誕生したとき、ブロック作成の報酬は 50 BTC で、210,000 ブロックごとに報酬は自動的に半分になりました。 2016 ブロック (約 2 週間) ごとに、システムは前のサイクルのブロック生成時間に基づいてマイニングの難易度を調整し、ブロック生成時間が約 10 分で安定するようにします。周期は約4年に1回です。ビットコインは 2024 年に 4 番目の半減期を迎え、ブロック作成の報酬は 3.125 BTC に低下します。ビットコインの最小単位はサトシ(SAT)で、0.00000001(億分の1)ビットコインであるため、2140年の第33回半減期以降初めてブロック報酬が1サトシを下回り、ビットコインマイニング報酬は完全に終了します。 . .

歴史は、ビットコインの半減期がビットコインを新たな強気市場に押し込むための重要な触媒であることを証明しています。最初の 3 回の半減期はすべて、BTC 価格の急激な上昇を引き起こしました。詳細は以下の表に示されています。

2024年の半減期へのカウントダウンが始まり、数え切れないほどのプロジェクト関係者が新たな半減期で輝けるよう準備を始めており、伝統産業へのトラフィックや資金の導入も多方面で本格化している。多くの力が合わさって歴史はやがて繰り返され、強気相場の新たなラウンドの始まりが目前に迫っています。 BTCの歴史における3つの半減期の市場状況を客観的に振り返ってみましょう。

2.3 最初の半分

最初の半減期前の 2011 年下半期には、メントグー事件などの大規模な BTC 盗難事件が多発し、BTC 価格は 31.91U から 2.04U まで 93.6% 急落しました。半減期前後の年サイクル上昇トレンド市場。当時、ビットコインはまだ初期の愛好家の時代にあり、主に技術者や個人投資家が導入しており、中国ではビットコインを知っている人も接触している人も非常に少なく、ビットコインの半減期に関する議論や発酵は主に海外に集中していました。 Facebook や bitcointalk フォーラムなどのコミュニティ. 2012 年 11 月 28 日 - 最初の半減期により、マイニング報酬がブロックあたり 25 BTC に減少しました. その日の価格は最大 12.41U に達し、半減期前の 1 年で約 6 倍に上昇しました。

半減期後、ビットコイン専門マイニングマシンの誕生とアプリケーション/支払いシナリオの急速な拡大により、ビットコインは上昇を加速し、4月10日には266Uに達しました。V神が2013年11月10日にイーサリアムとスマートコントラクト技術をリリースした後、最高潮に達しています, ビットコインの価格は半減期から1年と1日後に1242Uのピークに達し、半減期から1年後には100倍に上昇しました。

最初の半減期の前後 2 年間でビットコインは 600 倍に上昇しましたが、その後、政策環境の変化と多くの取引所での雷雨により、ビットコインの価格は 14 か月間にわたり大幅な下落に陥りました。

2.4 後半の半分

2016 年 7 月 10 日 – 第 2 半減期、マイニング報酬はブロックあたり 12.5 BTC に減少しました。

最初のビットコイン半減期で 600 倍の増加を経験した後、多くのベンチャーキャピタル機関やヘッジファンドが参加し、参加グループは急速に拡大し、主要フォーラムでは半減期が通貨価格、コンピューティング能力、マイニングに及ぼす影響について熱心に議論されました。前回の経験に基づいて通貨価格の上昇を予測します。半減期の 1 年前、BTC は予想通り上昇し、162U から 790U まで、5 倍近く増加しました。しかし、半減期の前後の短期間に通貨価格は2回の調整を経験し、最終的には475Uまで下落し、多くの人はこの半減期が終わったと思っていましたが、BTCがその後18ヶ月の相場を開始するとは知りませんでした。強気市場。

この上昇傾向は 2017 年 12 月 17 日まで続き、BTC 価格は 19785U まで急騰し、半減期全体で 122 倍に上昇しました もちろん、半減期後の上昇はイーサリアムがもたらした ICO 投機ブームによるものだと多くの人が考えていました。ブームの後、歴史は繰り返され、1年に渡る弱気相場が到来し、通貨価格は約3000Uまで下落しました。

2.5 3 番目の半分

2020 年 5 月 12 日 – 直近の 3 回目の半減期では、マイナーの報酬は 6.25 BTC に減少しました。

10 年近くの開発を経て、ビットコインは徐々に伝統的な業界の巨人の注目を集め、フィデリティ、JP モルガン、フェイスブックなどが次々と参入してきました。 「KOL」が前に出て命令を呼びかけた。半減期が実施される1年前でもあり、BTCは5ヶ月近く3000~4000Uで横ばい取引を続けた後、新たな上昇を開始したが、有名な「312」イベントが半減期近くに発生した(詳細は後述)。 2日間の累積下落率は50%を超え、通貨価格は4000U以下に戻った。しかし、半減期への期待の高まりは依然として強く、調整後、BTCは異常な上昇モードを開始し、Paypal/Teslaなどの伝統的な巨人のサポートとNFTなどの物語の破壊と相まって、BTCは4月に64898Uまで上昇しました2021 年 14 月。 2011 年 11 月 10 日、ビットコインの価格は新高値を更新し、68998U に達しました。

過去 3 回の半減期の前後の市場変化に基づいて、ビットコインのマイニング報酬の半減サイクルは、通常、半減期の前後 2 回に分けることができます。半減期前の増加は比較的緩やかで、半減期を破ることなく定期的に高値を更新します。歴史的高値に近づき、半減期には一定のコールバック・売りがあり、半減期以降は指数関数的に上昇が加速し、必然のトリガーに導かれて最高潮に達し、過去最高値に達します。特に、伝統的な機関/企業の流入とイーサリアムのアプリケーションブームによってもたらされた強い需要により、雷雨と政策圧力により強気市場は最終的に終了しました。

最初の 3 つの半減期には、それぞれ初期の愛好家やプログラマー、ベンチャー キャピタル機関やヘッジ ファンド、伝統的な大手企業や上級知識人が集まりました。2024 年の 4 回目の半減期が近づいており、ビットコイン コミュニティ全体が注目し、推進者となっています。連邦準備制度理事会の利上げが終わりに近づいている中、ビットコインETFやクリエイターエコノミーなどのサークルブレイクゲームの進歩は、より広範囲の従来の金融市場や一般投資家、そして強気市場の注目をさらに集めるだろう。 2024年から2025年には必ず来るので、欠席することは不可能です。

3. 通貨の世界ではワーテルロー?近年の主なブラックスワン現象の分析

暗号通貨は常に疑念を乗り越えてきましたが、疑念の中で急速に発展したこともあります。

3.1 「94」事件(2017.9.4)

原因:2017年9月4日、中国人民銀行、中国サイバースペース局、工業情報化部、国家工商総局、中国銀行業監督管理委員会、中国証券監督管理委員会の7部門と中国保険監督管理委員会は共同で「トークン発行資金調達リスクの防止に関する発表」を発表し、ICO(Initial Coin Offering)を「違法な金融活動」と位置付け、ICOと新規プロジェクトを禁止し、既存プロジェクトは期限内に清算する必要があると発表した。期限、つまり、あらゆるトークン発行金融活動は明確に禁止されており、すべての ICO トークン取引プラットフォームでの取引は月末までに決済され、完了する必要があります。

「94禁止」により、急速に成長してきた仮想通貨を強力な金融規制の枠組みに組み込むことが可能となった。同日、トークン発行プラットフォーム12社が公式ウェブサイトでトークン発行業務の停止を発表し、新規融資プロジェクトの発行を停止すると発表した。中国の88の異なるDIGICCY取引所と85のトークン発行および取引プラットフォームは、コインの引き出しを停止するか、機会を求めて海外に出て行った。

市場の反応:このニュースが発表された当日、ビットコインは一時-10%以上下落し、9月8日には再び急落し始め、9月14日には-20%を超える下落にさえなり、9月15日には売られすぎた後すぐに反発しました。 9月15日取引終了時点での反発率は16%を超えた。

その後の動向:ビットコインは9.15に底を打って以来、流星の上昇を続け、ずっと上昇を続け、同年12月17日には歴史的最高値の2万ドルに達した。概要: この事件により市場は約 10 日間急落し、その後 3 か月間続く強気相場が始まりました。

3.2 「312」事件(2020.3.12)

原因: 感染症の流行、世界的な株式市場、経済危機、流動性パニックなどのマクロ経済心理が通貨圏に波及し、米国株式市場が1週間以内に2回サーキットブレーカーメカニズムを発動、各国の株式市場が急落。感染症の蔓延により、ほとんどの人が将来について悲観的になっています。

市場の反応:2月中旬以降、ビットコイン価格は下落傾向にあり、3月12日だけでも-20%以上下落し、パニックと殺到による強制決済の広がりにより、最大下落率は3月12日には-40%を超えることもあった。 3 月 13 日 APP 長いダウンタイムがあり、投資家は APP を通じてポジションを決済できませんでした。

その後の動向:ビットコインは3月13日を底に上昇を続け、見事な強気相場となり、最終的にはビットコイン価格は6万ドルを超えました。

概要: 超マイナス状況により、1 か月以上相場が下落し、価格が急落し、回転率が高く、チップが完全に入れ替わったことは、強気相場が始まりやすい条件の 1 つです。もちろん、その後の感染症の影響の鈍化で期待がより楽観的になり、これが強気相場開始の重要な理由でもあるが、より重要なのは、連邦準備理事会がさまざまな政策を講じて利下げサイクルを開始したことである。のメリットが重なり合います。

3.3「519」事件(2021.5.19)

原因:18日夜、中国インターネット金融協会、中国銀行協会、中国決済決済協会は共同で「仮想通貨取引における投機リスクの防止に関する発表」(以下「発表」という)を発表した。発表")。この発表では、関係機関が仮想通貨に関連した業務を行うことはできないと明記されており、消費者に対しリスク予防の意識を高め、財産や権利の損失に注意するよう呼び掛けている。

市場の反応: 5 月 19 日に市場はパニック的な急落に見舞われ、ビットコインの最大下落率は一時 -48% を超えましたが、その後、ほぼ正確に 2 か月続き、7 月 20 日に終了する長期の衝撃的な下落が始まりました。

フォローアップ傾向: 7月21日から価格は上昇を続け、主要な上昇波相場が始まり、主要な上昇波全体が続いたのはわずか3か月で、10月20日の時点で価格は66,000ドルを超えました。頭が確立され、トレンドが始まり、ずっと下に向かっていきました。

要約: 政策の否定的な影響により強気相場の急激な調整が生じたが、主力勢もこの機会を利用して強気相場の主要な上昇中に不安定な後続注文を素早く洗い流し、強気相場の最後のスプリント波を完了した。市場。

3.4 ルナ事件(2022.5.9)

原因: ルナ崩壊の理由は比較的複雑で、主に 3 つの理論があります。 (1) レバレッジ清算 (2) 機関投資家の空売り (3) チームの自滅

(1) アンカー自体: 大規模投資家によるポジションのリバランスがパニックを引き起こし、Terra パブリック チェーンの LUNA-UST 二重通貨メカニズム (ユーザーは LUNA を書き込んで同等の UST をミントすることができ、またその逆も可能) が死のスパイラルを引き起こしました。市場は急落し、LUNAの価格は急速に下落し、UST保有者は住宅ローンの残高が足りないと考えてUSTを売却し、価格は下落し固定資産がなくなりました。この時点で、裁定取引者は UST で LUNA を鋳造し、さらに多くの LUNA が市場に氾濫し、さらなる価格下落を引き起こしました。

(2) 金融機関は最初に 100,000 BTC を借り、そのうち 25,000 BTC を UST に売却し、同時に 75,000 BTC を空売りしました。 BTCが30,000ドルまで下落したとき、シタデルはUSTを売却し、USTを切り離した。ド・グォン氏は保有するBTC準備金を低価格で売却せざるを得なくなり、市場へのBTCの流入により価格は再び下落した。一方、教育機関は依然として不足している。

(3) Terra エコシステムの最も重要な需要シナリオ (年換算固定金利が 18% に達する) であるアンカーは常に血を吸っており、より良いアプリケーション シナリオが作成されるまで、収益率を維持するために完全にリアルマネー補助金に依存しています。弱気相場が到来すると、暴落は時間の問題のように思えます。強制的に死ぬよりも、自分で死ぬ方法を単純に設計する方が良いでしょう。 2 年間で、LUNA 財団は 70,000 BTC を取得し、非常に低コストで BTC を空売りし、レバレッジを利用して LUNA を空売りしました。

市場の反応: ルナのパニック急落は 2022 年 5 月 9 日に始まり、その日の下落率は -52.85% に達しました。5 月 13 日まで、ルナの価格はほぼゼロであると考えられます。ビットコインは下落サイクルにあるだけで、パニック的な下落はありません。

その後の動向:旧ルナは店頭から撤去され、5月31日に新ルナが再スタートしましたが、短期間の投機期間を経て再び落ち着き、現在の価格は0.4を下回っています。

要約: 通貨と生態シナリオの背後にある作動メカニズムを深く理解することは、極端な状況下での価格動向を判断する上で一定の参考となる重要性があり、ある程度のリスクを回避することにも役立ちます。

3.5FTX事件(2022.11.8)

原因:有名メディアCoinDeskが公開した非公開財務文書で、FTXとその姉妹会社であるAlameda Researchが債務問題を抱えている可能性があると指摘された。ユーザー間の信頼の危機を瞬時に引き起こします。この文書によると、アラメダの資産のほとんどはFTXとそれに密接な関係にあるソラナトークンであり、市場の流動性が乏しいだけでなく、評価額の変動リスクも高いが、同社の負債は実質米ドル建ての負債である。 FTXの準備金が絶えず枯渇しているという一部の研究者による以前の発見と組み合わせると、これにより一部の仮想通貨投資家がFTX取引所について心配し始めています。

2022年5月、ステーブルコインプロジェクトLUNAが突然崩壊し、多くの仮想通貨機関が破産した。当時、ボイジャーはスリー・アローズ・キャピタルとアラメダへの融資を償還できず、破産と再建につながった。このうち、一番の借り手は破産したスリーアローズキャピタルで、二位はFTXの姉妹会社アラメダだ。分析によれば、アラメダは当時、約41億9000万米ドル相当のFTX住宅ローン1億7,200万FTTを取得したため、一時的に嵐から逃れることができたという。しかし、FTT が過剰に賭けられているからこそ、FTX の FTT トークンの流動性が低下します。借り戻された米ドルはアラメダの穴をふさぐために使用され、その結果、会社の準備金が不足しました。したがって、その月の初めにメディアがFTXとアラメダが債務問題を抱えている可能性があることを明らかにしたとき、市場のパニックにより多くのユーザーがFTTを売却したいと考え始め、流動性とFTX自身の資金が不足したため、潜在的な債務危機は他の買い手にもつながる可能性があり、保有者は買収に参加することに消極的であり、準備金が不足していたFTXは買収を通じてFTTトークン価格の安定を維持することができず、これがトークンの崩壊と急落に直接つながった。 FTTトークンの価格は、ますます多くのFTT保有者を低価格で販売するきっかけとなり、最終的にFTXは破産に向かうことになります。

市場の反応: 2022年11月8日に75%急落、同日22時の始値から5.5に直接下落、その後数日間急落が続き、最安値は11月14日に1.2付近まで下落した。 11月8日と11月9日の合計では20%以上減少した。

その後の動向:急落後、途中で若干の反発はありましたが、高さは3を超えず、現在に至るまで価格は1程度で推移しています。概要: 比較的影響力のある取引所での雷雨は、単一の通貨ペアでの雷雨よりも市場にパニックを引き起こす可能性が高く、その結果、市場全体の急落を引き起こします。

3.6 SVB事件(2023.3.10)

原因: 過去 1 年間に、FRB は 8 回連続で利上げを行い、フェデラル ファンド金利の目標レンジは 4.5% から 4.75% の間に上昇しました。金利が引き上げられると通貨が高くなり、債券利回りが上昇し、取引価格が下落することで債券価格が下落し、同じ資金でより多くの債券を購入できるようになります。銀行は大量の債券を保有していたため資産が激減し、市場はパニックを起こし取り付け騒ぎが起きた。

市場の反応:3月10日、米国のシリコンバレー銀行が債務超過となり、保険代理店に引き継がれた 欧州株式市場は一夜にして急落 イタリアとオーストリアの市場は4%以上下落 ドイツやスペインなどの市場も下落3%以上の下落 フランス、英国など 市場は概ね2%以上下落した。 3.10のこの日、BTCは7%下落したが、パニックレベルの下落ではなかった。今回の事件で最も深刻だったのは、Circleが発行したUSDCが米ドルに対して大幅にディアンカーされ、一時は0.86USDまで下落し、USDTにも多額のプレミアムが発生し、ステーブルコイン市場に深刻な影響を与えたことだった。

その後の傾向: BTC は安定し、3 月 11 日に反発し始めました。反発は基本的に 1 か月間続きました。4 月 11 日の時点で 6% 上昇し、この波の主な反発は基本的に終わりました。

3.7 予見されるマクロリスクの概要

各ブルベアサイクルには、前奏曲と幕として対応するリスクイベントが含まれます。例えば、2017年の「94」と2021年の「519」は、どちらも政策によって引き起こされた相場イベントであり、政策イベント後のトレンドは強気相場における主要な上昇の最終ラウンドであることが多いです。

各強気市場の開始には、前のサイクルの再編と再編が伴います。たとえば、ルナ サンダー、FTX キャピタル、スリー アローズ キャピタルはすべて、前回の強気市場で市場リーダーでした。市場が完全にシャッフルされ、変動し、下落したときにのみ、真の新しい勢力が市場に参入し、新しいサイクルが始まります。

2023年は新たなサイクルの開始点だが、決して大きな強気相場サイクルではない。新しい強気市場サイクルには、ビットコインの半減に加えて、マクロ環境の限界利益という中核的な要素も必要です。現在の環境は次のとおりです。

1. 連邦準備制度は利上げを続けており、高金利の継続により金融市場全体の流動性が低下しています。

2. 米国債の長期金利と短期金利の逆転により、将来さらなる景気後退への期待が強まった。同時に、SVB事件のような一部の銀行にシステミックリスクを引き起こす可能性があり、一部の商業銀行はショートで借りてロングで買い、金利の逆転により商業銀行は損失を被り、利用者に悪い期待を与え、金融危機を引き起こす可能性がある。走る。

3. 一部の機関が申請したビットコインスポットETFに対するSECの態度と、それが最終的に承認されるかどうか。

4. 米国のインフレと雇用データ。インフレ率が高止まりし、雇用統計も良好であれば、高金利環境は続くだろう。

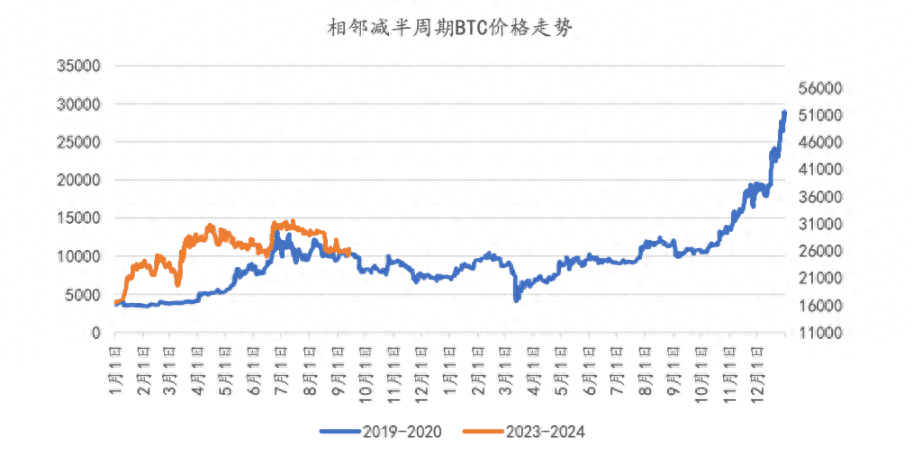

4.歴史は驚くほど似ている? 2019 ~ 2020 年および 2023 ~ 2024 年

すべてのもの、特に金融市場には一定のサイクルがあります。

4.1 市場動向

2023 年の初め、BTC は年初にわずかなプラス傾向を経験しましたが、4 月以降に調整が始まり、6 月中旬に以前の高値に達しましたが、その後安定することができず調整が続きました。バンド市場のパフォーマンスは 2019 年の同時期と同様ですが、全体的にははるかに悪く、2019 年は好調に推移しています。

隣接する半減期におけるBTC価格の傾向

市場動向と最も密接に関係しているのは、ビットコインの半減期の影響です。今日の時点で、ビットコインの 4 回目の半減期までは 200 日以上残っています。ビットコインの半減期の歴史を振り返ると、半減期のたびにビットコインの価格が上昇しているようです。

4.2 同年のマクロ背景

過去のビットコイン強気相場と弱気相場を見ると、マクロ流動性がビットコイン価格に重要な影響を与えていることがわかります。具体的には、2012年のビットコイン強気相場は連邦準備制度理事会の第3弾量的緩和と欧州中央銀行の緩和政策を背景に発生し、2016年の強気相場は英国のEU離脱に関連し、イングランド銀行は不確実性に対応して政策を再開した。流動性をさらに解放するために債券購入計画が開始されました。同時に、ビットコイン先物の開始により市場に大量のOTC資金が流入し、2020年の強気相場は世界的な疫病の影響を受け、米国は無制限の量的緩和を含む大規模な金融緩和政策を採用した。 、市場に大量の流動性を注入すること。これにより、ビットコインなどの暗号通貨市場への大量の流入が生じ、ビットコインの価格が上昇しました。対照的に、弱気市場は通常、世界的な流動性の逼迫と一致します。 2014年、2018年、2022年の弱気相場では世界的な流動性不足によりビットコイン市場から資本が流出し、ビットコイン価格が下落した。これらの結果は、世界の中央銀行の金融政策と流動性の状況がビットコイン市場に重要な影響を与えていることを示しています。緩和的な金融政策と豊富な流動性はビットコイン価格を押し上げる傾向にありますが、金融政策の引き締めと流動性の逼迫はビットコイン価格に下押し圧力を及ぼす可能性があります。

その他の 2 つの関連参照データ (基本的に金融政策と流動性の影響):

流動性と強気市場の相関関係:

米国の M2 成長率は 2012 年 1 月にピークに達し、BTC は約 22 か月後 (2013 年 11 月) にピークに達しました。

米国のM2成長率は2016年10月にピークに達し、BTCは約14か月後(2017年12月)にピークに達しました。

米国のM2成長率は2021年2月にピークに達し、BTCはその約9か月後(2013年11月)にピークに達しました。

米国選挙と強気市場の相関関係:

2012 年 11 月の米国大統領選挙後、BTC は約 12 か月後 (2013 年 11 月) に最高値に達しました。

2016 年 11 月の米国大統領選挙後、BTC は約 12 か月後 (2017 年 11 月) に最高値に達しました。

2020年11月の米国大統領選挙後、BTCは約12か月後(2021年11月)に最高値に達しました。

過去 3 回の米国選挙のほとんどは、マネーサプライ M2 成長率のピークまたは小さなピーク付近で行われました。総選挙中に金融緩和政策を実施することが経済繁栄に有利になるのではないかと推測されている。

4.3 主要通貨圏のメソレベル指標データとその推論ロジック

業界の現状を説明し、2019 年の暗号化市場が直面する主な影響要因を比較し、ビットコインと暗号化市場の将来の傾向を推測するために、いくつかの重要な指標データが選択されています。

4.3.1 暗号化市場と業界の現在の発展状況

(1) 時価総額は微増

2023年9月14日時点で、仮想通貨の時価総額は1兆450億米ドルで、前年同期の0兆9960億米ドルから4.9%増加した。現在のマクロ経済の不確実性により、仮想通貨業界は全般的に大きく変動しています。

(2) 騰落の区別:過去半年の仮想通貨の騰落

仮想通貨市場は過去半年にわたりジェットコースターのような状況が続いており、上位100コインの多くに影響を与えたSECと取引プラットフォームの訴訟が主な原因で、大規模プロジェクトのほとんどがパフォーマンスを下回っている。ビットコインは、他のデジタル通貨(BCH、LTCなど)とともに、ETFやその他の機関の上場に関するニュースに牽引され、第2四半期に短期的な強さを示しました。全体的には変動が大きく、明確な傾向が見られないことが依然として主要なテーマとなっている。

(3) 取引活動の縮小

デジタル資産市場全体の流動性、ボラティリティ、取引量は引き続き圧縮されており、多くの指標が2020年の強気相場以前の水準にまで低下しています。テザー(USDT)を除いて、すべての主要なステーブルコイン資産は後退しており、ステーブルコインの供給は継続的に減少しています。チェーン内外の異常な平静により、長期保有者が保有する供給量は過去最高の1474万BTCに達した。逆に、市場のより活発な部分を代表する短期グループの供給は、2011年以来の最低レベルに低下した。長期保有者層はポジションを堅持しており、資産の流出はほとんどなかった。短期保有者は利益ギリギリのところで推移しており、保有するデジタル資産のほとんどは現在の価格帯を超えて購入されている。デジタル資産市場はボラティリティの圧縮と取引量の異常な減少を経験し、現在は非常に狭い取引範囲に戻っています。

(4) ビットコインスポットETF進捗状況

今年の仮想通貨市場で最も大きく、最も重要な話題は、世界最大の資産運用会社であるブラックロックによるビットコインETFの申請だった。このニュースの主な恩恵を受けたのはビットコインで、ビットコインは大幅な成長を遂げ、2023年に向けて史上最高値を更新した。世界最大の資産運用会社であるブラックロックは厳しい監視にさらされており、慎重に検討した上でのみ決定を下します。規制の霧と現在の市場環境のさなかにあっても、ブラックロックがデジタル資産業界への投資を増やし続けるという選択は、仮想通貨が永続的な将来性を持つ合法的な資産クラスであるという投資家へのシグナルと考えることができる。第二に、ETF は大方の予想よりも早く、この資産クラスへのエクスポージャーと需要を増加させるでしょう。最新のニュースは、スポットビットコインETFの申請を却下したとしてSECを相手取った昨年の訴訟で、米国控訴裁判所がグレイスケール側を支持したことである。これにより、ブラックロックやフィデリティなどの企業によるスポットビットコインETF申請が、早ければ10月中旬にも承認される可能性が大幅に高まる。その中で注目に値するのは、Grayscale Bitcoin Trust で、AUM に比べて過小評価が大幅に低下し、トークン (GBTC) の価格が大幅に上昇しています。

(5) イーサリアムのアップグレード後も流動性ステーキングは増加し続ける

今年4月、イーサリアムは上海アップグレード(EIP-4895)と呼ばれる大型アップデートを受けました。このアップデートにより、イーサリアムスタッカーは報酬とステーキングトークンを引き出すことが可能となり、かなり予期せぬ結果をもたらしました。多くの人々の予想に反して、イーサリアムのステーク比率は引き出し後も上昇し続けています。

リキッドステーキングプロトコルは良好なパフォーマンスを示しており、第2四半期の最初の数週間で価格とロックされたトータルバリュー(TVL)の両方が上昇しました。 LSD プロトコル グループは現在、TVL の観点から暗号市場でトップの座を保持しています。チェーンの状況も興味深いです。昨年9月の合併後、イーサリアムは継続的にインフレを起こす通貨ではなくなりました。現在、その供給はネットワーク上のアクティビティに依存しています。最近のネットワーク活動の急増は、活動が活発な時期における ETH のデフレ的な性質をテストしており、PoS への移行の長期的な利点をさらに実証しています。

(6) 官民の資金調達の減少

2023年上半期、トークン販売市場は回復した。昨年下半期と比較すると、市場は上昇し、明るく輝いています。しかし、2021年のピーク値とは依然として大きな差があり、2019年の同時期の30%に相当するにすぎません。

4.3.2 2019 年の仮想通貨市場と業界の発展

2019年は、暗号資産業界がバブル崩壊後の低迷から徐々に回復してきた年であり、流通市場での投資から流通市場での取引スタイルに移行した年でもありました。 IEOモデルに牽引されて、プライマリーマーケットは今年上半期に一時的なブームを経験し、DeFiやステーブルコインなどの話題は引き続き盛り上がった。ビットコインの主な上昇の開始により、暗号資産の取引特性が強調され始め、準拠した取引所がゲームに参入し、金融デリバティブの開発が再び参加者の誇大宣伝を引き起こしました。世界のマクロ経済の循環は暗号資産の半減期と共鳴しており、地政学と脱グローバル化のプロセスにより、暗号資産のヘッジ属性とリスク資産属性が互いに重なり合っています。

(1) 時価総額44.1%増加

2019年、仮想通貨市場は最初に上昇し、その後下落し、市場価値は年初の1,200億米ドルから年末には1,800億米ドルに増加し、年間を通じて44.1%増加しました。 2019年に最もパフォーマンスが良かった資産はビットコインで、年間上昇率は95%で、S&P 500の29%、金の19%、銀の16%をはるかに上回った。ビットコインの時価総額シェアは71.5%に回復した。時価総額上位 5 通貨の中で最もパフォーマンスが良かったのはビットコインで、2019 年には 95% 増加しました。残りの 4 通貨はそれぞれ上昇しました: ETH (-2%)、XRP (-45%)、BCH (%38%)、LTC (+37%)。時価総額上位5通貨の平均上昇率は約20.6%となっている。

(2) 仮想通貨デリバティブは急速に発展している

2019年、仮想通貨デリバティブは爆発的に増加した。デリバティブ取引所の数は 12 倍に増加し、Binance、Kraken、Bitflyer など、多くのスポットプレーヤーがデリバティブ市場に参入しました。スポット取引所は、2019年初めの270から年末には400まで130増加した。 BTC永久スワップはデリバティブ取引の中で最も人気のある商品であり、BitMEXがトップ(シェア52%)となっている。

(3) USDTが優位性を維持

2019年はUSDTの割合のみが増加、上位5ステーブルコインのうちUSDC、PAX、TUSD、DAIの他の4通貨は時価総額の割合が減少、その中でTUSDの時価総額の割合が最も減少し、PAXに抜かれた。 GUSDはトップ5のステーブルコインからも外れました。

(4) 投融資は暗く、IEOが唯一の明るい材料

プライマリー市場で資金調達されたプロジェクトの数から判断すると、2019年のIEOプロジェクトの数は、2017年にICOが勃発したときのプロジェクトの数よりもはるかに少なく、局地的にホットスポットとなっている。 Cryptorankのデータによると、2018年から2019年のIEOの数はわずか97社で、月間最大資金調達額は3,760万ドルで、2017年のICOピーク時の資金調達データよりもはるかに低かった。

(5) DeFiがブロックチェーン導入シーンをリード、ネットワーク全体にロックされた価値は過去最高に達する

2019年、DeFiのロック価値は約2億ドルから最大7億ドルまで増加し、成長率は350%でした。市場シェアの点で DeFi アプリケーションの上位 3 つは Maker、Synthetix、Compound であり、Maker の市場シェアはほぼ 50% を占めています。 MakerのMCD機能の開始により、その市場シェアは新たな最高値に達すると予想されます。

(6) ビットコインETFは繰り返し拒否されている

米国の規制当局はビットコインETFを将来承認する余地を残しているが、ビットコインETFの申請はすべて拒否されている。 10月、ビットワイズ・アセット・マネジメントとNYSEアルカが共同提出したETF取引計画は、市場操作やその他の違法行為を防止するための法的要件を満たしていないという理由で、米国証券取引委員会(SEC)によって拒否された。 2019年に激化した中米貿易戦争により、ビットコインなどの仮想通貨に対する投資家の信頼が回復したが、米国証券取引委員会は依然として頑なで、ビットコイン上場投資信託(ETF)の上場申請を拒否している。

まとめ:

仮想通貨市場と業界の発展の観点から見ると、2023年の仮想通貨のプライマリーおよびセカンダリー市場の(年初からの)市場価値、取引活動、投資および融資を含むパフォーマンスは、一般的に2019年よりも弱いです。 2023 年のさらなる可能性を示すのは、ビットコイン ETF の申請環境と承認の進捗状況が 2019 年よりも大幅に改善していることです。さらに、イーサリアムは大幅なアップグレードと反復を通じて世界最大のブロックチェーン プラットフォームに成長しており、その将来の発展の可能性は依然として無限です。 . .

4.3.3 控除

2024 年の「市場半減」と現在の高金利マクロ環境が絡み合うシナリオに直面し、暗号資産開発の機会と課題が共存しています。過去の経験から、金融政策と流動性が仮想通貨市場に影響を与える主要な要素であり、業界のファンダメンタルズが市場の高さと長さを決定することがわかります。現在のマクロ環境と業界の発展を考慮して、ビットコインの歴史的な価格を概念的なトレンドに統合すると、次のようになります。

(1) 2023 年の市場予測:

長期保有者の割合が高く、流動性が逼迫し(金利が高く、利上げペースが逆転していない)、業界には新たな物語が欠けている(ETFの承認は年末に近づくと予想されている) ). 市場はまだ半減期直前であり、2023 年全体を通じて価格は大きな変動を維持し、強気相場にならない可能性が高い。

(2) 2024 ~ 2025 年の強気市場控除:

2023年のマクロ環境は2019年ほど良くないが、インフレが鈍化し、各種経済指標が目標を達成することから、2024年から2025年のマクロ金利環境の改善には依然として期待する価値がある(減速、停止)連邦準備制度が金融政策を調整するとき 政策、特に金利引き下げが採用されると、通常、市場への資本流入が増加し、ビットコインの市場価値の総額が徐々に増加するため、その価格上昇は徐々に増加するように見えます。徐々に減少し、最初の 3 つの半減期の後、増加倍率は徐々に減少します。大規模なメジャーを検討してください。投資機関はビットコイン市場に関与し始めています。彼らはビットコインに投資するだけでなく、より多くの暗号通貨デリバティブの作成も促進する可能性があります。これらのデリバティブは多くの場合、機関投資家による裁定取引を目的として設計されています。このようにして、ビットコインの価格変動は抑制される可能性があります。これらのことから、半減相場は予定通り到来すると予想されますが、上昇倍率は過去3回よりも低くなり、上昇幅は2~3倍程度になると推測されます。現時点では、業界で最も悲観的な予想は来年末までに利下げが行われることであり、楽観的な予想では来年の第 2 四半期に利下げが行われると予想されています。利下げの開始から M2 がピークに達するまで、強気相場サイクルは再び押し戻されるはずです。2020 年第 4 四半期の強気相場の傾向とは異なる可能性があります。現在の確率では、それが発生する可能性があります。 2025年に。流動性の回復の程度と新たな業界の物語の影響が、増加に影響を与える重要な要素となるだろう。業界ではETFの認可・上場により巨額の資金が流入すると予想されているが、2020~2021年の流動性緩和やDEFIの活発な発展による素晴らしい強気相場環境と比べると、2024~2025年の市場環境は厳しい。現時点では不十分であり、大幅な上昇の可能性は比較的低いと推測されます。

(3) リスク要因

強気市場には予期せぬ利益が必要であり、それは豊富な資本流入、予期せぬ金利引き下げ、緩い規制当局の承認、業界の主要なイノベーションに反映され、これらすべてが超強気市場に寄与する要因となります。しかしその一方で、ブラックスワン現象はしばしば予測不可能であり、2020年に世界を席巻するであろう新型コロナウイルス感染症の流行の発生を誰も予測できなかったでしょう。さらに、世界的な救済には基本的に金融危機や大規模な経済危機が伴うものでした。景気後退、リスク資産のボラティリティは通常上昇し、リスクと機会が共存します。夜明け前の暗闇が最も困難な段階となることがよくあります。

5. 新しい物語—強気市場の転換点

すべての準備が整ったら、必要なのは東風だけです。

5.1 2017 強気相場

2017 年 1 月、ビットコインの価格は約 1,000 ドルで、ビットコイン市場が急速に成長し、一部の初期投資家を魅了しているとのいくつかのニュース報道がありました。 4月から6月にかけて、ビットコインの価格は1,000ドルから約2,500ドルまで大幅に上昇し、仮想通貨市場の可能性を感じる投資家が増え、ビットコインに投資する人が増えました。夏までに、より多くのメディア報道と注目がビットコイン市場の知名度を高め、ビットコインの価格は 2,500 ドルから約 5,000 ドルに上昇しました。10 月からは、ビットコイン先物取引がシカゴ マーカンタイル取引所 (CME) とシカゴ理事会で正式に開始されました。オプション取引所 (CBOE) により、機関投資家が仮想通貨市場に参入しやすくなります。ビットコイン価格は第4四半期に急騰し、最終的に12月には最高値1万9000ドルを超えた。

強気市場の帰属:

メディアの報道と宣伝: 2017 年を通じてビットコインはメディアの注目の的でした。さまざまなニュース報道やインタビューがビットコインの人気を促進し、より多くの人々が投資するきっかけとなりました。

機関投資家:CMEグループとシカゴ・オプション取引所はビットコイン先物取引を開始し、機関投資家にとってより正式な手段を提供し、一部の大手金融機関がより簡単にビットコインに投資できるようにした。

新しいトラックの開発: イーサリアムは 2017 年に急速な発展を遂げ、分散型アプリケーションとスマート コントラクトの主要なプラットフォームになりました。イーサリアムの ICO の波も今年ピークに達し、イーサリアムのスマート コントラクトを通じて多くの新しいトークンが発行されました。

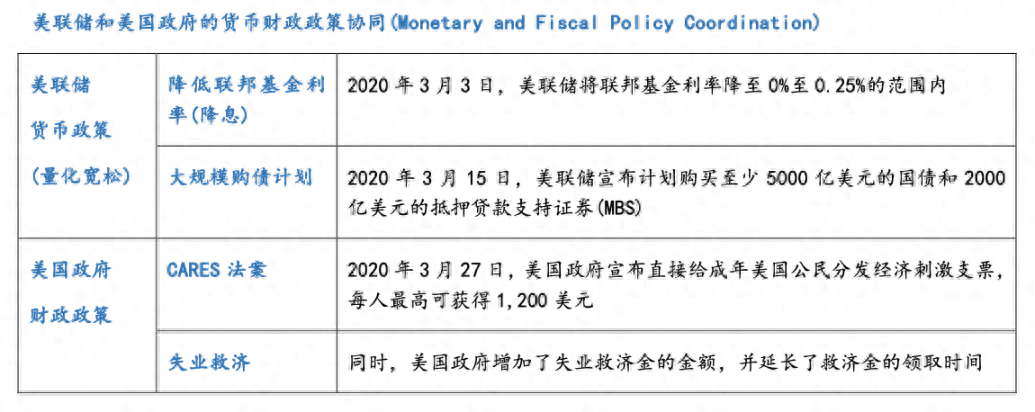

5.2 2020-2021 年の強気相場

2020年1月のビットコインの価格は約9,000ドルで、市場は比較的安定していました。しかしその矢先、新型コロナウイルスの世界的大流行が世界経済に深刻な影響を与えた。景気後退と金融市場の混乱に対応して、連邦準備制度は経済を刺激するために3月と4月に大規模な量的緩和政策に着手した。量的緩和政策はインフレの上昇を伴うことが多く、投資家はインフレに対する懸念から安全資産を求めるようになっている。一部の投資家はビットコインをインフレに対するヘッジと考えており、その価値を維持するために大量の資産を暗号通貨市場に移している。ビットコインは5月に量的緩和の影響で大幅に上昇し始め、1万ドルを超えた。 6月から10月にかけて、ビットコインは個人投資家の注目を集めただけでなく、大手金融機関からも広く注目を集めた。例えば、米国のビジネスインテリジェンス企業MicroStrategyは8月に2億5000万ドル以上のビットコインを購入したと発表し、オンライン決済大手PayPalはユーザーが同社のプラットフォーム上でビットコインの売買、保有を可能にすると発表、ゴールドマン・サックスはビットコイン取引の提供を開始した。および決済サービスにより、顧客が暗号資産を取引できるようになり、モルガン・スタンレーは顧客にビットコインファンドへの投資機会を提供すると発表した。それ以来、ビットコインの価格は高騰し、11月には2万ドル、12月には3万ドル、翌年1月には4万ドル、そして3月には6万ドルを突破しました。

強気市場の帰属:

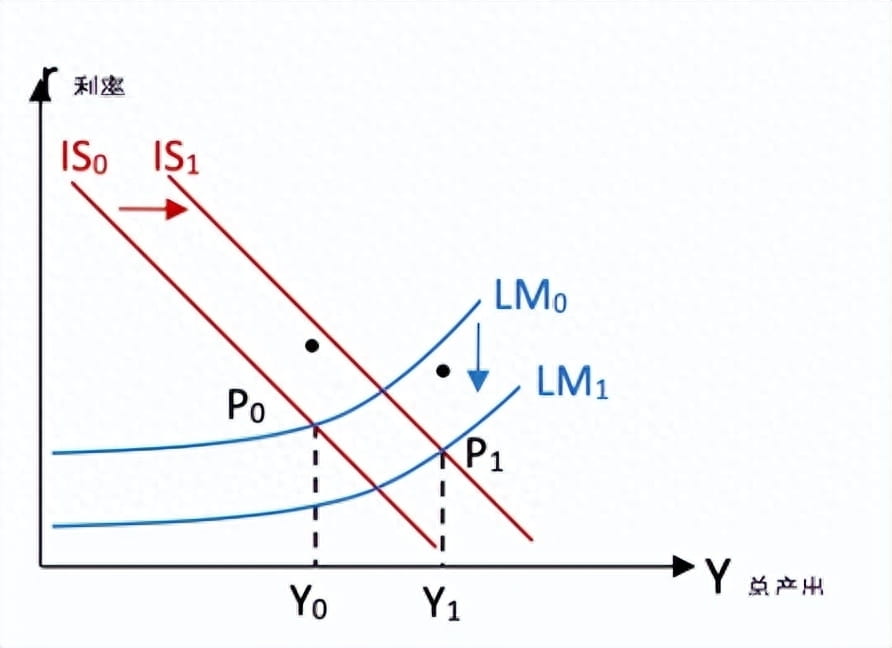

LM 曲線: L2 (r) = L1 (Y) - M/P、ここで M はマネーサプライを表し、P は価格レベルを表します。フェデラル・ファンド金利の引き下げは融資コストの低下を意味し、投資のために多額の資金が借り入れられるよう刺激され、国債やMBSの大規模な購入によりマネーサプライが大幅に増加する。どちらも M の値を増加させ、LM 曲線を下方にシフトさせます。

IS 曲線: Y = I (r) + G + (X – M)、ここで G は政府支出を表します。大規模な小切手と救済金の支払いにより政府支出が増加し、G が増加し、IS 曲線が右にシフトします。

結果: 新しい均衡点 P1 に達し、対応する総生産量 Y1 > Y0 となり、総生産量が大幅に増加し、経済活動が非常に活発になり、消費と投資が刺激され、通貨価格が急速に上昇します。

機関投資家の急増:2020年から2021年には、2017年の強気相場と比較して、機関投資家の参加が大幅に増加しました。前述のMicroStrategy、PayPal、ゴールドマン・サックス、モルガン・スタンレーに加え、多くの大手金融機関も相次いで仮想通貨投資への関与を表明している。

暗号通貨プロジェクトの多様化:2017年と比較して、2021年は暗号通貨においてより多様化する傾向が見られ、これは多数の新しいトークンやデジタル資産プロジェクトの出現に反映されており、デジタル資産エコシステムが充実しています。これは一部の著名人を仮想通貨への参入に誘うだけでなく、仮想通貨市場における資本のさらなる多様化を促進し、仮想通貨業界のさらなる発展につながります。含む:

新しいブロックチェーン プラットフォーム: 2021 年には、ビットコインとイーサリアムに加えて、Solana、AVAX など、さまざまなトークンやアプリケーションのインフラストラクチャを提供するいくつかの新しいブロックチェーン プラットフォームが台頭しました。

DeFiトークン:DeFiは2021年のホットトレンドであり、多くの資金やプロジェクトを惹きつけています。 DeFi トークンは、融資、ステーキング、Uniswap、AAVE などの流動性マイニングを含むさまざまな金融サービスをユーザーに提供します。

NFTトークン:NFTは2021年に爆発的な成長を遂げ、アーティスト、メディア企業、コレクターを魅了しました。 NFT トークンは、サンドボックスなどの固有のデジタル資産を表します。

ソーシャル トークン: 2021 年には、ソーシャル メディアやコンテンツ クリエーターに関連付けられた多数の新しいソーシャル トークンが登場します。これらのトークンは、クリエイターのファンに報酬を与えてサポートするだけでなく、SOC、BAT などの社会的交流を促進するために使用できます。

チェーン ゲーム トークン: ブロックチェーン上のゲーム エコシステムも 2021 年に成長しており、AXS が主導する一部のゲーム トークンは、仮想世界のトランザクションやゲーム内インセンティブで人気のデジタル資産となっています。

5.3 その後の強気相場を推進する要因

利下げ:現在、米国のインフレ率は依然として3%付近で推移しているが、FRBのインフレ率に対する公式の厳しい要求は2%であり、パウエル氏と他のFRB当局者は、インフレ目標を変更する可能性は低いと繰り返し述べている。したがって、利下げのタイミングは米国のインフレ率がいつ2%に戻るかに大きく左右される。しかし、たとえ金利が引き下げられたとしても、金利引き下げサイクルが完了するまでには2~3年かかるとみられ、金利引き下げサイクル中に通貨価格は段階的に上昇する可能性がある。現在のデータによると、利下げは2024年の秋から冬に始まると予想されている。

米国大統領選挙: 2024 年末に新たな米国大統領選挙が行われます。大統領が異なれば、若干異なる経済政策が実施されます。トランプ政権では、法人税の大幅減税や金融税制改革など景気刺激のため拡張的な財政政策を繰り返し講じたほか、パウエルFRB議長を公の場で何度も批判し、金利引き下げや量的緩和の実施を促した。ポリシー。バイデン政権ではインフラ建設やエネルギー、医療などの支援にも資金を配分したが、全体としては依然として保守的な姿勢を保っていた。トランプ氏が当選すれば、仮想通貨の強気相場はさらに加速すると予想されている。トランプ大統領はしばしば仮想通貨業界を批判しているが、最近公開された財務報告書によると、トランプ大統領はウォレットに280万ドル以上のイーサリアムを保有しており、NFTライセンス契約から490ドルの利益も得ていた。

仮想通貨の規制制度はより成熟しています。2023 年前半に、米国、欧州、香港、シンガポール、日本、韓国が地域の仮想通貨規制政策を確立し始めました。監督がより厳しくなり、法律がより成熟し、取引の透明性が高まるにつれて、仮想通貨は徐々に「安全ではない」や「マネーロンダリングツール」などのネガティブなラベルを取り除き、大手金融機関が仮想通貨や仮想通貨に対してより自信を持つようになる可能性があります。より多くの資金を集める分野。 2024 年も引き続き規制制度が急速に発展し、2025 年には比較的成熟した制度が形成されると予想されます。

仮想通貨プロジェクトはより多様化:次回の強気市場仮想通貨ラウンドでは、トークンの多様化、エコシステムの多様化、金融商品の多様化など、より多様化する傾向が見られると予想されており、その中には新興AIトークン、トークン(PYUSD)も含まれる。大企業等による電子商取引の多様化、Web3をベースとした分散型電子商取引等のエコシステムの多様化、分散型データストレージの登場等、ETFファンド等の金融商品の多様化。

6.最後に書く

仮想通貨は3度の壮絶な強気相場と弱気相場を経験し、ビットコインも2021年に初めて1兆ドルを突破した。これは、暗号通貨が世界の主流の代替資産の 1 つとなるときの出来事を示すものとなります。新たな強気弱気サイクルでは、ビットコインの上昇もその巨大な資産規模によって制限され、最高値は約12万ドルになると予想されます。それ以来、暗号資産のパイが世界規模で安定したパターンと分裂を形成すると、壮大な強気市場の可能性はますます小さくなるでしょう。

私はミン兄弟です。トレーディング市場に10年以上携わっています。ご質問があれば、ミン兄弟にご相談ください。選択は努力よりも大切です。サークルがあなたの運命を決定します!