著者: Chase Devens、Messari アナリスト、翻訳: Golden Finance 0xjs

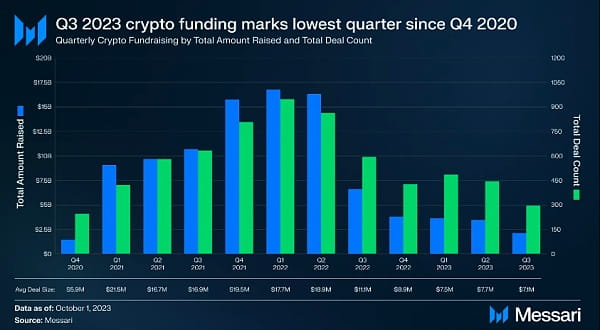

仮想通貨業界の資金調達データは、現在の弱気市場を最もよく表しているかもしれません。 2023 年の第 3 四半期も例外ではなく、2022 年の初めから複数の四半期に見られた減少傾向が続きました。第 3 四半期は、全体の資金調達額と取引件数において、2020 年の第 4 四半期以来の最低値を更新しました。第 3 四半期の資金調達総額は 297 件の取引を含む 21 億ドル未満で、前四半期から 36% 減少しました。

資金調達ラウンド分析

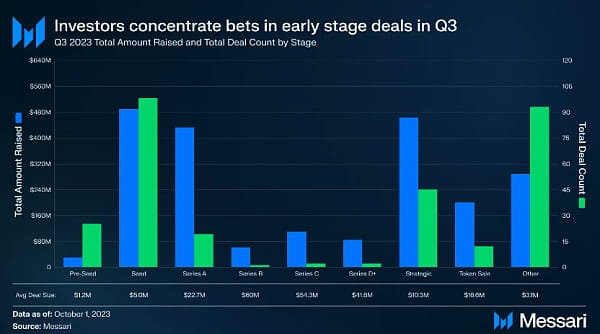

第 3 四半期の取引を資金調達ラウンドごとに分類すると、ほとんどの取引が初期段階に集中していることがわかります。シードラウンドが最大の総額を占め、98ラウンドで4億8,800万ドルを調達した。取引件数の推移を見ると、過去 3 年間で取引の中心が後期プロジェクトから初期段階のプロジェクトに大きく移ってきていることがわかります。

初期段階の取引(プレシード、シード、シリーズAで構成される)の割合は、2020年第4四半期の37%から2023年第3四半期には48%に増加しました。一方、後期ラウンド(シリーズB以上)は2020年第4四半期の8%から2023年第3四半期には1.4%に低下した。これは、投資家が新たな強気市場でより大きな利益倍数を提供できるプロジェクトに資金を提供するために、弱気市場でのポジショニングを戦略的に調整していることを示唆しています。

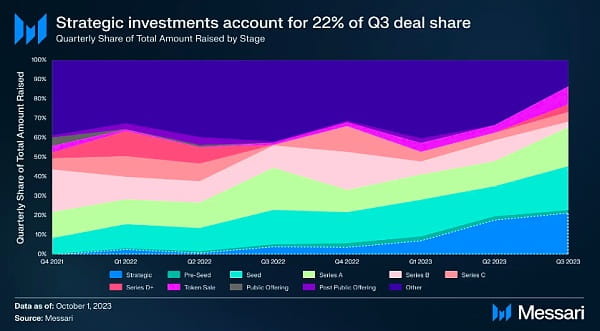

第 3 四半期には、イスラム コインへの 2 億ドルの投資など、企業およびプライベート エクイティの取引を含む重要な戦略的投資も行われました。戦略的融資取引は弱気相場中に着実に増加した。 2021年第4四半期の強気相場のピーク時には、戦略ラウンドが資金調達総額に占める割合はわずか0.2%でした。 2023 年の第 3 四半期には、このシェアは 22% に増加しました。これは、厳しい市場環境により、プロジェクトが短期のつなぎ融資を追求するか、最終的にはより大規模なプロジェクトに買収されることを余儀なくされたことを示しています。

資金調達トラック分析

傾向を追跡する

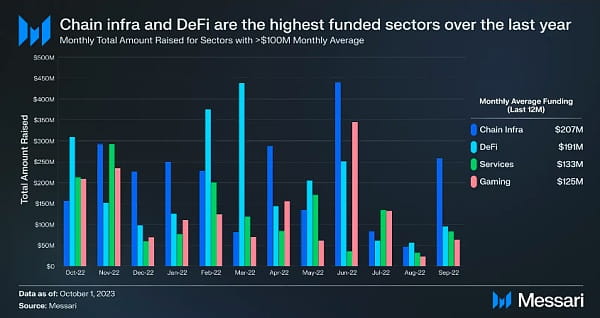

2023 年第 3 四半期のトラック資金の配分は、過去 12 か月間で見られたパターンと似ています。この期間、パブリックチェーンインフラ、DeFi、ゲーム分野が最も豊富な資金調達分野となった。サービス部門には、マーケティング、インキュベーター、セキュリティ、法律サービスなどのビジネス機能が含まれており、過去 12 か月で平均 1 億ドルを超える資金を調達した唯一の部門です。他の分野も仮想通貨業界全体の成長にとって重要ですが、これら 4 つの分野は引き続きほとんどの投資家の注目を集めています。

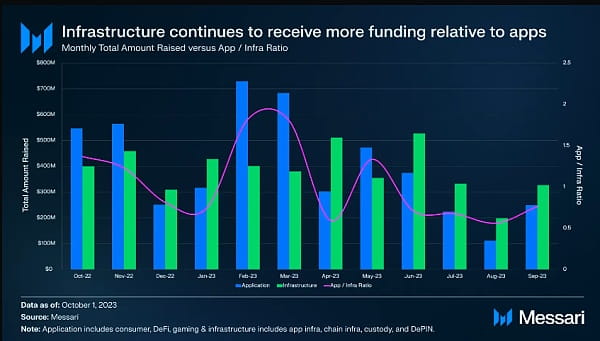

過去 1 年間のもう 1 つの注目すべき傾向は、インフラストラクチャ プロジェクトがユーザー向けアプリケーションよりも多くの資金を受けていることです。これは、消費者、DeFi、およびゲームのドメインを「アプリケーション」に分類し、アプリケーション インフラストラクチャ、パブリック チェーン インフラストラクチャ、カストディ、および DePIN のドメインを「インフラストラクチャ」に分類することで最もよくわかります。

各カテゴリの資金のシェアを見ると、ユーザー向けアプリケーションからインフラストラクチャ プロジェクトへと微妙にシフトしていることがわかります。アプリケーション クラスとは対照的に、この関係は進行中のインフラストラクチャ プロジェクトによって資金提供されています。しかし、より多くの投資家が、ユーザー向けの暗号アプリケーションが成功しなければ、インフラ投資が期待する収益を達成する可能性は低いと認識し始めているため、この傾向は長くは続かない可能性があります。

トラックをリードする

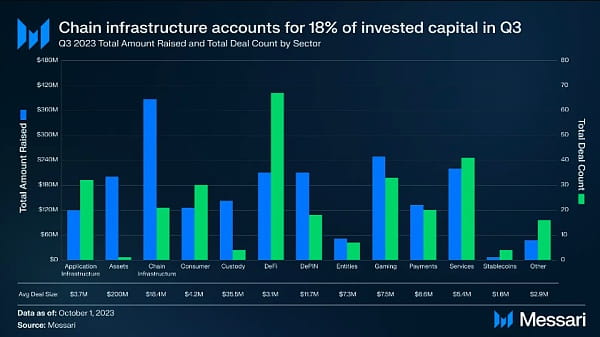

第 3 四半期の資金調達は比較的さまざまなトラックに分散されました。パブリックチェーンインフラが18%を占め、取引数ではDeFiが67件で首位となった。最後に、ゲーム部門は当四半期中に 2 億 5,000 万ドル近くの投資を集めました。

パブリックチェーンインフラストラクチャ

わずか 21 件の取引にもかかわらず、パブリック チェーン インフラストラクチャ トラックが第 3 四半期の資金の最大のシェアを占めました。これらの取引の 3 分の 1 はスマート コントラクト プラットフォームのサブカテゴリで発生し、その 1 つは完全に暗号化されたスマート コントラクトを構築するための Fhenix の 700 万ドルの資金調達ラウンドでした。

わずか 21 件の取引にもかかわらず、パブリック チェーン インフラストラクチャ トラックが第 3 四半期の資金の最大のシェアを占めました。これらの取引の 3 分の 1 はスマート コントラクト プラットフォームのサブカテゴリで発生し、その 1 つは完全に暗号化されたスマート コントラクトを構築するための Fhenix の 700 万ドルの資金調達ラウンドでした。

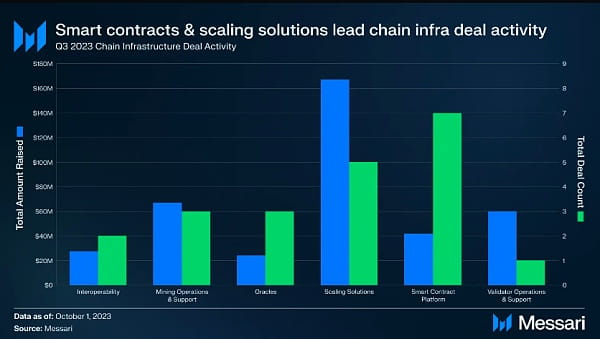

このトラックで調達された資金の 43% がスケーリング ソリューションで占められています。これは、資金調達がスマート コントラクト プラットフォームからスケーリング ソリューションへと継続的に移行していることを表しています。 2022 年の第 1 四半期に、スケーリング ソリューションへの資金が初めてスマート コントラクト プラットフォームへの資金を上回り、Polygon はスケーリング ソリューション スイートのために 4 億 5,000 万ドルを調達しました。過去 4 四半期のうち 3 四半期では、スマート コントラクト プラットフォームへの資金に対するスケーリング ソリューションへの資金の比率が、2022 年第 1 四半期の過去の高比率を上回りました。この比率は、2022 年の第 4 四半期には 7 倍に達しました。これは主に、同四半期中にスマート コントラクト プラットフォーム カテゴリへの投資活動が減少したためです。

2023 年の第 3 四半期には、パブリック チェーン インフラストラクチャへの資金調達額 3 億 8,700 万米ドルのうち 40% 以上が、9 月下旬にオプティミズム財団によって販売された約 1 億 1,600 万の OP トークンによるものでした。このトラックの他の注目すべき取引には、SUAVE の開発を継続するための Flashbots の 6,000 万ドルのシリーズ B ラウンドや、大手ビットコイン マイニング会社である Core Scientific に対する Bitmain の 5,400 万ドルの戦略的投資が含まれます。

分散金融

第3四半期に資金提供を受けたプロジェクトが最も多かった分野はDeFiで、合計68件の取引があった。この分野への投資は為替分野に集中しており、全投資資本の38%を占め、合計33件の取引が行われています。全体として、DeFi プロジェクトは 2 億 1,000 万ドルを調達し、平均取引規模は 300 万ドルです。

Binance Labs は DeFi 分野で積極的な投資家であり、第 3 四半期には 7 件の取引があり、その中には Helio Protocol (BNB チェーン上の流動性ステーキング プラットフォーム) と Radiant Capital (LayerZero 上のマネー マーケット) へのそれぞれ 1,000 万ドルの戦略的投資が含まれます。この四半期最大のDeFi取引は、Starkware上に構築されたオーダーブックDEXであるBrineからの1,650万ドルのシリーズAラウンドからのものでした。

第3四半期の取引量上位4社のDeFi投資家のうち3社がエコシステム事業体でした。 Binance Labs、Base Ecosystem Fund、Polygon は合計 16 件の取引を完了しました。

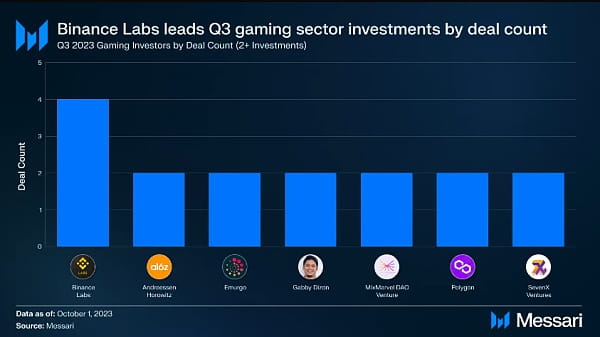

ゲーム

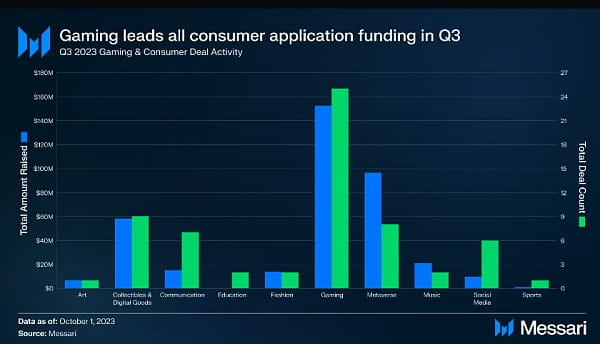

ゲーム スペースは多数の初期ラウンド取引を蓄積し、第 3 四半期に 3 番目に資金が多いスペースとなり、33 件の取引で 2 億 4,900 万ドルを調達しました。他のユーザー志向の消費分野と比較して、第 3 四半期の資金調達の 67% をゲームが占めました。

ゲームの取引のほとんどはロングテール投資家によって行われます。 2つ以上のプロジェクトと契約を結んでいるのは7社のみで、104社の投資家がこのセクター内の単一プロジェクトに投資している。

ゲーム業界で最大の取引は、人工知能とメタバースの世界を組み合わせたプラットフォームであるFutureverseに対する5,400万ドルのシリーズA資金調達取引でした。 Mocaverse や Mahjong Meta など、この分野の他の Metaverse ゲーム プロジェクトも当四半期中に資金提供を受けました。最後に、Proof of Play はリード投資家の a16z と Greenoaks から 3,300 万ドルのシード資金を調達しました。人気の Zynga ゲーム「Farmville」のオリジナル共同開発者の 1 人であるアミット・マハジャンによって設立されたオンチェーン ゲーム スタジオは、ブロックチェーン ベースのゲームが初期の無料プレイ モバイル ゲームの成長軌道を再現できることを期待しています。

投資家分析

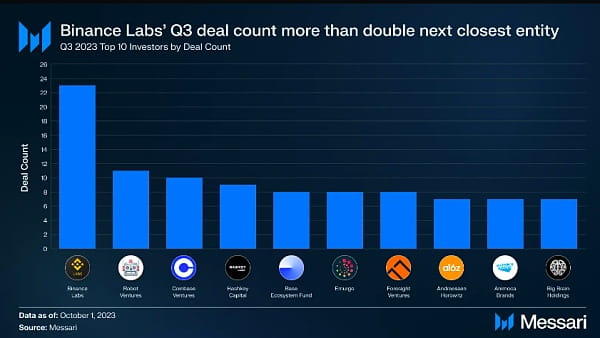

2023 年の第 3 四半期に、暗号通貨業界で最も活発な投資家トップ 10 は 98 件の投資を行いました。このような活動にもかかわらず、投資家による取引全体に占める割合はわずか 7% に過ぎず、仮想通貨投資が依然としてより多くのテール投資家によって支配されていることを示しています。

2023 年の第 3 四半期に、暗号通貨業界で最も活発な投資家トップ 10 は 98 件の投資を行いました。このような活動にもかかわらず、投資家による取引全体に占める割合はわずか 7% に過ぎず、仮想通貨投資が依然としてより多くのテール投資家によって支配されていることを示しています。

Binance Labs は群を抜いて最も活発な投資家であり、第 3 四半期の 23 件の取引は 2 位の投資家である Robot Ventures の 2 倍以上でした。 8月に強調したように、Binance Labsは2023年にDeFiとゲームに重点を置いて積極的に投資を行っています。さらに、ゼロ知識やプライバシー技術を開発するプロジェクトもBinance Labsの投資対象となっています。注目すべき点は、Binance Labs の 23 件のトランザクションのうち 12 件が、アクセラレーター プログラムに参加しているプロジェクトであったことです。しかし、これらのプロジェクトが除外されたとしても、Binance Labs の他の 11 件の投資により、第 3 四半期の取引活動では依然として Robot Ventures と同数となっています。

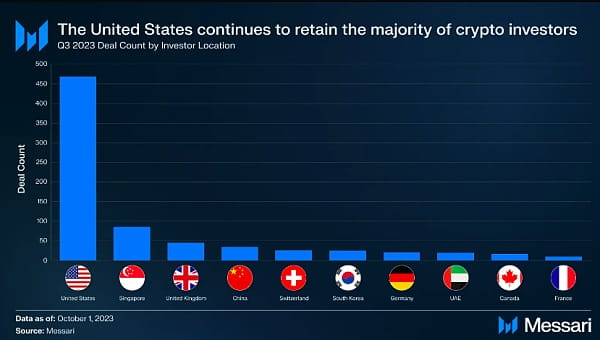

最後に、2023 年第 3 四半期のアクティブ投資家の 54% は米国に居住していました。この数字は、過去 4 年間の四半期平均 (55%) と一致しています。プロジェクト創設者は徐々に米国を離れ、より規制に準拠した管轄区域に移りつつあるが、米国は依然としてプロの暗号通貨投資家の大多数の本拠地である。

最後に、2023 年第 3 四半期のアクティブ投資家の 54% は米国に居住していました。この数字は、過去 4 年間の四半期平均 (55%) と一致しています。プロジェクト創設者は徐々に米国を離れ、より規制に準拠した管轄区域に移りつつあるが、米国は依然としてプロの暗号通貨投資家の大多数の本拠地である。