2022年も徐々に終わりに近づき、深い暗闇が広がり、泥と砂が降り注ぎ、裸で泳ぐ人も一目瞭然です。

ゲーム業界では、寒い冬に、資本も人々も、しっかりした需要基盤があり、製品を提供できるサブトラックやプロジェクトに向かって、足で投票しています。

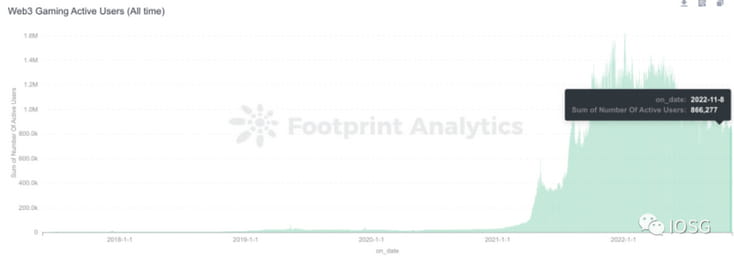

ユーザー数

まず、Web3 ゲームのユーザー数の傾向を見てみましょう。プロジェクトごとにオンチェーンの度合いが異なり、スマート コントラクトと対話するモジュールも異なり、プロジェクトごとにマルチに対する許容度が異なることに注意してください。上記のデータから得られるユーザー数は参考としてのみ使用できます。

アクティブなウォレットの総数:

重複排除されたウォレットの数:

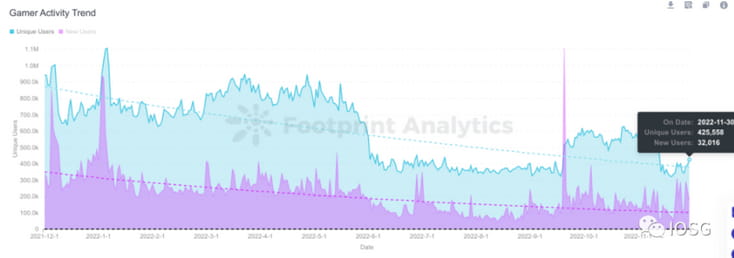

全体のユーザー数で見ると、ウォレットのアドレス数は約80万件ですが、独立したウォレットの数は約40万件にすぎません。

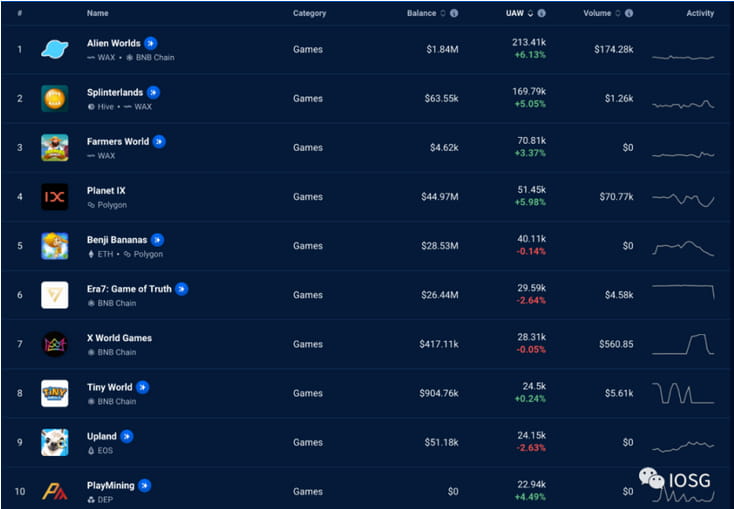

チェーン上のアクティブ アドレス プロジェクトから判断すると、Alien world と Splinterland がアドレスの約 50% を占め、アクティブ レベルは約 200,000 です。ただし、Beacon などの最近の人気ゲームと比較すると、実際のアクティブプレイヤー数は 6,000 人程度です。 Gamefi のプレイヤーのポートレートは依然としてマルチアカウント ウール ファンまたはマルチアカウント ウール ファン\科学者によって支配されています。そのため、この記事では考え方を変えて、どのトラックが相対的であるかを確認することを目的としています。才能と資本については楽観的です。

この記事では、2022年第3四半期のWeb3ゲームの資金調達傾向と人材の流れを整理、比較します。この寒い冬、資本と人材はどのように選択しますか? (資金調達データ ソース: メッサーリ資金調達データ、フィルター: ゲーム)

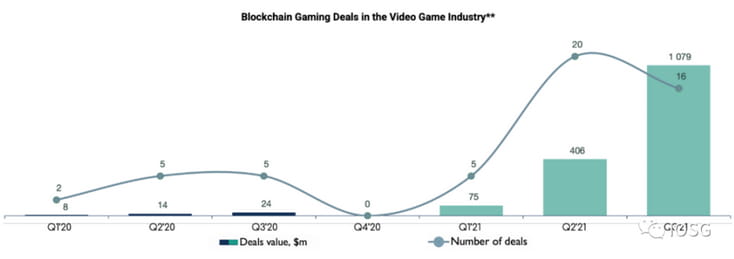

2021年第3四半期のブロックチェーンゲーム資金調達

2022 年第 3 四半期の資金調達傾向を整理する前に、まず 2021 年の同じ四半期の状況を比較することができます。昨年の同時期、Web3 ゲームの資金調達状況は非常に活発で、22 のプロジェクトの資金調達総額が 10 億米ドルに達しましたが、第 1 四半期から第 2 四半期までの資金調達総額はわずか 15 億ドルでした。第 3 四半期は前年比 3400% 増加し、融資プロジェクトの数は前年比 400% 増加しました。

資金調達額から判断すると、ほとんどのプロジェクトはシードラウンド(約55%)に集中しており、取引規模は比較的小さい(約300万件/取引)。シードラウンドの資金調達額は、2021年第1四半期から第3四半期の資金調達総額の4%を占める。

投資家は初期段階ではプライベートトークン販売を通じてプロジェクトに参加することに意欲を持っていますが、全体として資本はまだ新しい製品形態に対して慎重です。

資金調達額に関しては、金額の70%がA/Bラウンドの11プロジェクトからのもので、最も有名なのはSorareの728ドル(シリーズA+B)、Forteの1億8,500万ドル(シリーズA)、Mythical Gamesの7,500万ドルです。 (シリーズ A) B)、Immutable (シリーズ B) に 6,000 万ドル。他の注目度の高いシリーズ B には、Animoca Brand の約 1 億 4,000 万の資金調達ラウンドが含まれます。

全体として、2021 年の第 3 四半期には、プラットフォームとインフラストラクチャのプロジェクトが資本の支持を得ており、将来のブロックチェーン ゲームの基礎となるものと考えられています。ゲーム スタジオや純粋なゲーム プロジェクト全体もある程度の注目を集めていますが、全体的な取引規模ははるかに小さいです。

ゲームプロジェクトは開発サイクルが長く、ビジネスモデルがまだ検証されていないため、昨年はインフラプラットフォームのピックやシャベルプロジェクトに安定した資金が集まったが、別の見方をすると、みんながシャベルを売っていたら誰も行かなくなる。金を掘るために。

そのため、2021 年末から 2022 年の初めにかけて、ゲーム コンテンツに焦点を当てたプロジェクトが業界のビジョンに加わり始めました。前世代の GameFi プロジェクトと比較して、起業家チームの履歴書には従来のゲーム実践者が多く見られるようになりました。従来のゲームスタジオから移籍したチームもいます。プロジェクトの予算に基づいて、大まかに次のカテゴリに分類できます (チームの方向性の選択がある程度反映されます)。

1) 予算は少ないが高い志を持つ開発者:

Rooniverse、Playmint、First Light Games、Blockstars、Village Studio、Genopets、Galaxy Fight Club、Crypto Raiders、Gallium Studios、Heroes of Mavia、Horizon Blockchain Games、Lucky Kat Studios、pixion など。

チームのポートレートは、純粋に暗号ネイティブのチーム、またはその反対側、Web2 の成長が鈍化する中でビジネスを始めた中規模から軽量のゲーム スタジオ/伝統的なゲーム実践者によるチームです。彼らは、自分たちが深く関わっている業界と、ゲーム開発 + Web3 統合の作業負荷を理解しているため、比較的単純な提案を賢明に選択し、主にハイパーカジュアルのカテゴリーで、比較的低い開発コストで小規模で美しい NFT ゲームを作成する傾向があります。 。

たとえば、ピクセル アート スタイルのプロジェクト ポータル ファンタジーを選択します。

このタイプのプロジェクトは、ゲーム製品のテストと開発の進捗に先んじて行うことができ、現在の開発の進捗状況に基づいて、この部分のブロックチェーン関連の経験に基づいて Web3 部分を磨き上げるのに十分なエネルギーを解放できます。プロジェクトの中で最もスムーズです。

ほとんどのWeb3プロパティは「一部のゲームアセットをNFT化し、デュアルトークンモデルを追加する」というレベルにとどまっていますが、グラスルートによるFableborneの価値送信の損失を減らすために暗号を使用するなど、時々目を引く統合革新がいくつかあります。護衛:

2) 2A 予算開発者:

Laguna Games、Big Time Studios、Faraway、Azra Games、Metatheory、LavaLabs、Upland、Sipher、Illuvium、Gunzilla Games、Klang Games、Playful Studios、Iskra、Joyride Games、Gameplay Galaxy など。

チームの状況を見ると、仮想通貨とゲームの両方の機能を備えたチームが増えています。彼らは、ゲームプレイが貧弱で、グラフィックスが魅力的ではなく、コンテンツのサポートが不十分であるという、前世代の GameFi の問題点を理解しています。そこで彼らは、中級レベルのプレイヤーと連絡を取り始めました。ヘビー カテゴリはゲームの品質の向上に重点を置いており、そのほとんどはまだ開発中です。

これらのプロジェクトは、前世代よりも優れたグラフィックスと豊富なゲーム コンテンツに依存しています。過去の GameFi の誇大宣伝の間、暗号化ゲーム スクリプトを習得したこのグループのプレイヤーはアート素材をリリースし、コミュニティ/nft 販売を行い、賭け金を高めました。プレーヤーと市場の食欲は大幅に高まりました。

しかし、製品開発段階に移ると、多くのプロジェクトは、おそらく自分たちが選択した提案が現在のチームの能力を超えていることに気づきます。現在、段階的な製品を予定通りに提供しているプロジェクトはわずかです。

3) 3A 予算開発者:

Mythical Games、Shrapnel、Star Atlas、Sky Mavis、Sorare、Yuga Labs、Dapper Labs、The Sandbox、Animoca Brands、Limit Break、Xterio

この開発者のグループは通常、Web2 スタジオの経歴や成功した Web2 製品の実績を持ち、資本の寵児です。上位で戦うために、私たちは通常、プラットフォーム + コンテンツ/インフラストラクチャ + コンテンツのモデルを採用します。

ブロックチェーン ゲーム ファイナンシング 2022 年第 3 四半期ビン 2022 年第 3 四半期

ブロックチェーン ゲーム ファイナンシング 2022 年第 3 四半期ビン 2022 年第 3 四半期

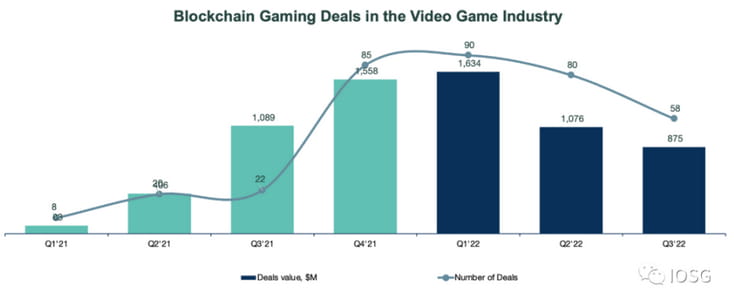

2022 年の第 3 四半期を振り返ると、環境問題により資金調達状況は劇的に変化し、Web3 ゲーミングの第 3 四半期の資金調達額は初めて前年比マイナス成長となりました。 2022 年第 3 四半期の全体的な融資件数は前年同期比 260% 増加しましたが (58 件対 22 件)、全体の融資額は 19% 減少しました (四半期比で見ると、8 億 7,500 万ドル対 11 億ドル)。 、融資額と融資件数も減少した。

2022年第3四半期には、資金調達額の約69%、資金調達額の36%がシードラウンドに集中しました。シリーズ A は融資件数の 14%、金額の 20% を占め、シリーズ B は融資件数の 5%、金額の 38% を占めます。全体として、データはシードラウンドの取引規模の縮小を反映しています(2021年第3四半期の700万ドルに対し、2021年第1四半期の1,200万ドル)、シリーズAラウンドの調達を開始しました(平均ラウンド規模は2,000万ドルから2,500万ドルの間でした)。 )。 間)

一方で、トラックが成熟するにつれて、投資家はトラックの初期のプロジェクトに賭けることに自信を持っています。その一方で、よりコンテンツ指向のスタジオ(従来のゲームの投資ロジックに依存している)の出現により、分散投資、単一のゲームに賭けるリスクを回避する戦略がますます人気になってきています。

調達されたシードラウンドの約1/3は取引平均の700万ドルを上回り、Animoca Brands Japan、Klang Games、Xterio、Meta Worldは3000万ドルを超えるシードラウンドをオープンしたこともあった。基本的にすべてのシリーズ A は 1,000 万ドルを超えており、Gunzilla Games、Iskra、Planetarium Labs はシリーズ A を開始して 3,000 万ドルを超えています。残りの取引額はシリーズ B の 2 ラウンドで構成され、リミット ブレイクの場合は 2 億ドル、アニモカ ブランドの場合は 1 億 1,000 万ドルとなります。

数多くの資金調達の中で最も輝いているのはオリジナルのMachine Zoneです(mzは2020年にapplovinに買収されました)。チームは Limit Break を作成し、プロジェクトの評価額は 18 億でした。市場温度が最も高いときでも、2 億のローンチ前資金調達は非常にまれです。 mz の成功の背後には、クジラを関与させて収益化するための slg チームの成熟した方法論 (slg における大きな r) があり、この成熟した方法論を使用して、Web3 クジラがオーナーとしてより適切にコミュニティに参加できるようにする方法を Limitbreak が説明しています。巨大クジラの価値をよりエレガントに、そして手軽に実感していただけます。

マシンゾーン:

全体として、Web3 ゲーム金融市場は新たな段階に入りました。投資家に好まれる企業は、もはやプラットフォームやインフラストラクチャーのプロジェクトではなく、最終的に魅力的なコンテンツ製品を立ち上げる能力を備えたスタジオです。インフラストラクチャとプラットフォームは、むしろコンテンツベースの企業によって提供されるソリューションです(おそらく、トークンファンドの好みに適応し、評価額を高めるため?)。

しかし、これは投資家がインフラ企業への関心を失ったことを意味するものではなく、単に現在では車よりも道路の方がはるかに多く、インフラプロジェクトの需要と供給のバランスが崩れており、コンテンツプロジェクトのヒットがまだ十分ではないという理由だけです。開発者やプレイヤーはまだ新しい需要点を発見していません。

一般に、ゲーム レイヤー 3、ウォレット、ゲーム マーケットプレイス、ゲーム SDK のいずれであっても、インフラ環境は段階的に成熟しており、ゲームに関しては既存のインフラ プロジェクトがある程度余っており、明確な全体像を描き始めています。それぞれの市場セグメントでの市場シェアをめぐって熾烈な競争を始めました。

興味深いことに、筆者があるゲームの起業家に、なぜb社ではなくa社のインフラを選んだのか、その背景には技術的な配慮があるのかを尋ねたところ、「メッセージにすぐに返信してくれるから」という答えが返ってくることが多かった。

ソリューションの価格とテクノロジーがインフラ プロジェクトの利点をさらに高めるのに困難な場合、ゲーム インフラは BD 機能、顧客サービスの品質、IP インベントリなどの「ソフト パワー」に焦点を当て始めることが予測されます。

Web2 ゲーム タレントの Web3 への移行

資本の動向について話した後、人材について見てみましょう。

従来のゲーマーは、開発者、パブリッシャー、チャネルを問わず、ゲーム関係者がなぜ Web3 ゲーム会社や Web3 ゲームに関与しないのか、長い間疑問に思っていましたが、常に様子見ムードが強かったです。

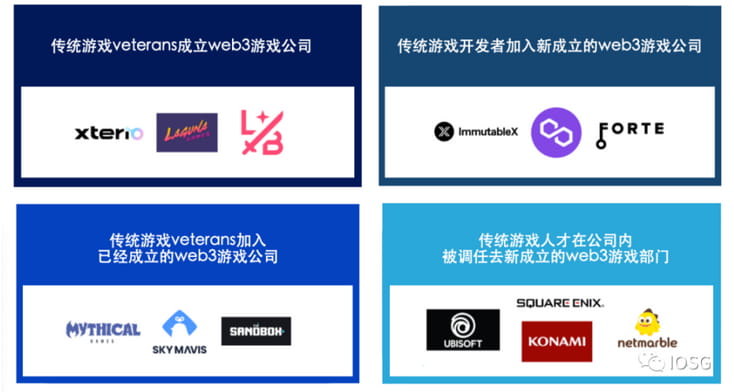

あっという間に 2022 年第 3 四半期となり、すでに規制に苦しんでいる従来のゲーム業界が web3 に対して様子見ムードを抱く一方で、筆者は次のように感じています。プレイヤーが認めるか否かにかかわらず、この様子見ムードは消えつつあります。最も直感的な現れとして、従来のゲーム業界から Web3 人材への移行が現れています。この移行は次の 4 つの形式に要約できます。

1. 従来のゲーム業界のリーダーがWeb3ゲーム会社を設立(エクステリオ、ラグナゲーム、リミットブレイクなど)

2. 従来のゲームを辞めた後、老舗のWeb3ゲーム会社(mythical games、sky mavis、forteなど)に入社します。

3. 従来のゲーム開発者が新しく設立された Web3 ゲーム会社に参加 (イミュータブル、ポリゴン、フォルテなど)

4. 伝統的なゲーム人材は、伝統的なゲーム会社(ユービーアイソフト、スクウェア・エニックス、コナミ、ネットマーブル)内に新設されたWeb3ゲーム部門に異動

業界内のいくつかの対象企業の採用状況を見てみると、次のようになります。

移行方法と採用データの両方から、人材は高品質のコンテンツ制作能力を持つ企業を好むことがわかります。

業界にとって、人材の移行はゆっくりではありますが、継続的に行われます。これは、Web3 ゲームがより楽しくなることを意味するだけでなく、従来のゲーム業界の研究開発パイプラインを含め、車輪の再発明というジレンマに直面しないことも意味します。経営計画、ゲームプロトタイプの反復方法論、プロモーションとプレイ方法などの業界の経験とトレーニングは、新しく開発された農地にとって最も豊かな栄養となります。

単純な考え: ポンジに似た経済システムに加えて、従来の f2p ゲームの商業化と運営システム (非クリプトン - 小規模クリプトン - 中型 - 大型) の周りに、より楽しく持続可能な経済モデルが出現するでしょうか?

要約する

一般的な環境にもかかわらず、第 3 四半期には資金調達の件数と金額はさらに減少しましたが、軌道が成熟し続けていることは否定できません。著者は、2022 年第 3 四半期の業績と人材の流れは単なる指標に過ぎず、近い将来、財務活動と人材の流れは合理性に戻るだけであると予測しています。

これは市場の調整であり、誇大宣伝段階の注目のコンセプトが検証されたり偽造されたりすると、投資家やプロジェクトはより賢明に賭けるプロジェクトを選択し、建設業者もまだ賭けていないプロジェクトに移るでしょう。ユーザーの真のニーズを実現できるフィールドを掴みました。

決まり文句ではありますが、実際のユーザーのニーズと最も日常的な使用シナリオを満たすために、すべてのコンテンツ製品は最終的にはコンテンツが王様であるという合理性に戻ることになります。