今日も市場価値の高い順に話します。ステーキング トラックのロケット プールです。以前 LIDO について話すときに言及するべきでした。以前、両者の比較について簡単に説明しました。興味がある場合は、確認してください。前のプログラムをアウトします。

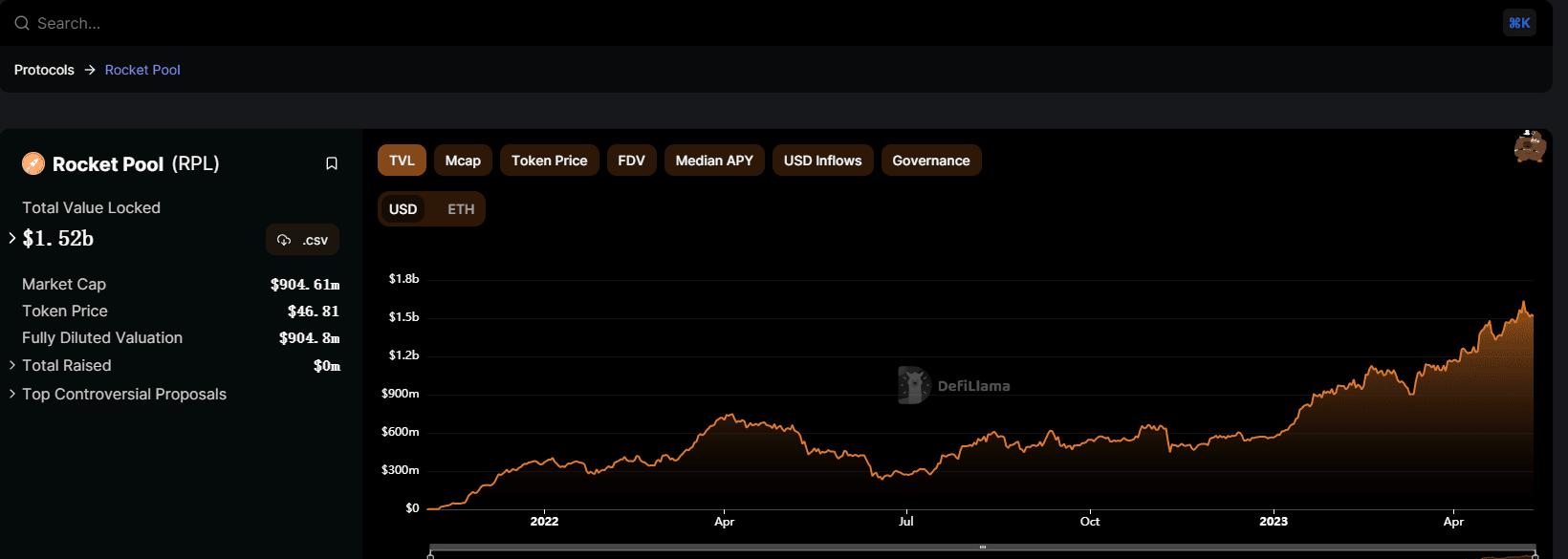

Rocket Pool の現在の市場価値は 9 億米ドルで、約 50 位にランクされており、イーサリアムの分散型プレッジとしてはナンバー 1 です。

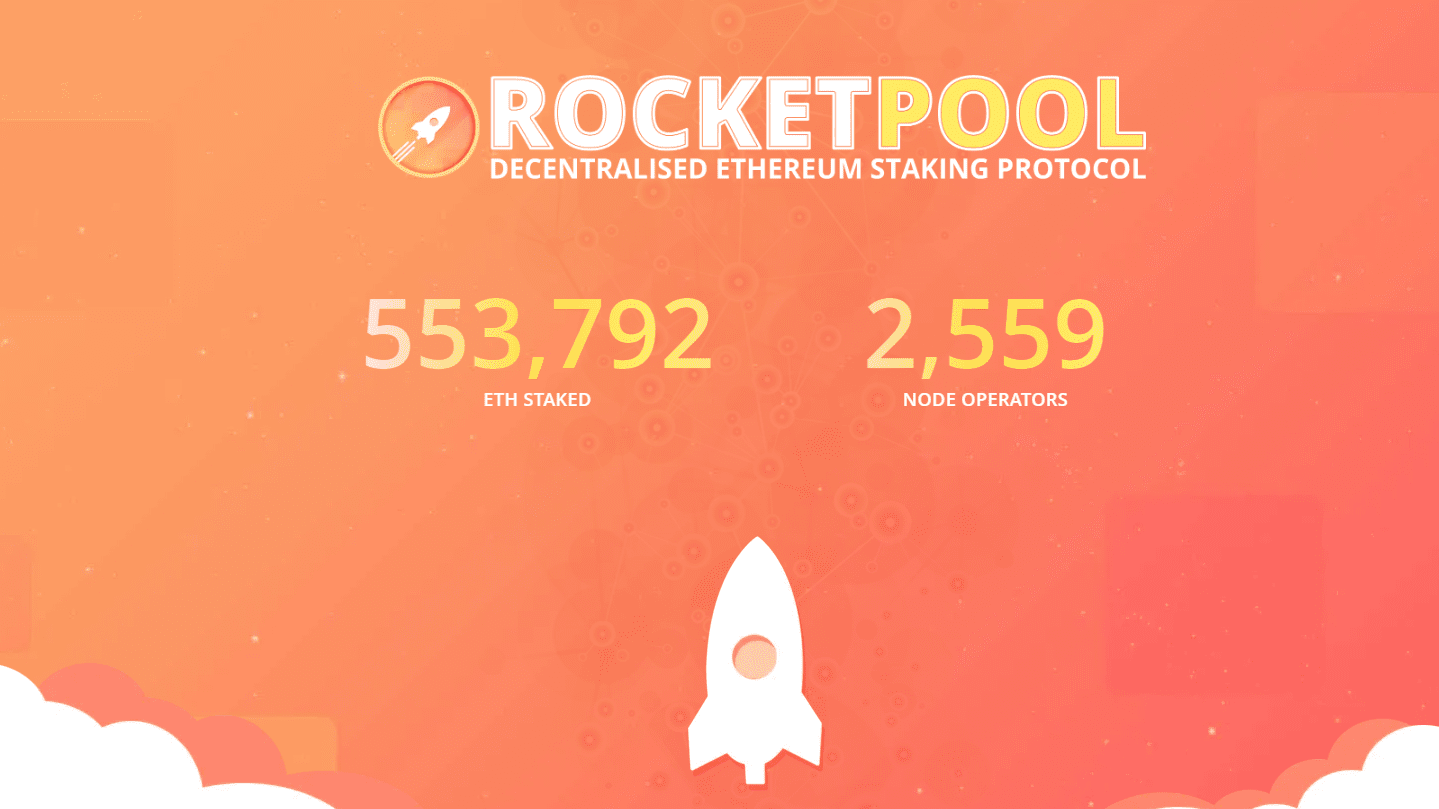

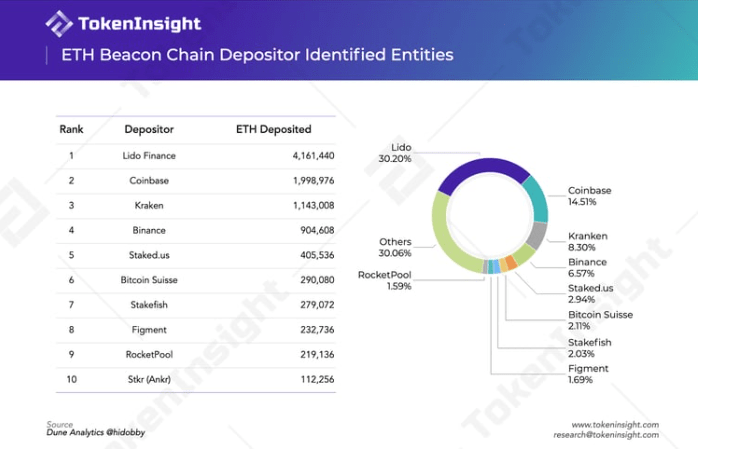

Lido Finance と比較すると、Rocket Pool は $ETH 流動性ステーキング市場シェアのほんの一部を占めており、Lido Finance に入金された $ETH が 400 万ドルを超えるのに対し、プロトコルに入金されたのは $550,000 ETH 未満です。 Rocket Poolはこれらの$ETHを2500以上のノードオペレーターに配布していますが、Lido Financeはわずか24のノードオペレーターに400万$以上のETHを配布しています。 Rocket Pool は、イーサリアムがより分散化された検証ノードの分散を実現できるよう、密かに懸命に取り組んでいます。

イーサリアムに対するノードオペレーターの分散化の重要性

イーサリアムがプルーフ・オブ・ステーク・ブロックチェーンに移行した後、バイナンス・ステークやコインベース・ステークなどのステーキング・サービス・プロバイダーがステーキングされた$ETHの大部分を管理しました。これらの大規模なバリデーターは、新しいトランザクションを検証し、イーサリアムの新しいブロックを生成する責任を負い、それぞれの規制要件に準拠するために特定のトランザクションをレビューするよう部外者から簡単に圧力を受ける可能性があります。

一方、担保された $ETH の 30% 以上は、最大の流動性ステーキングプロトコルである Lido Finance を通じて行われています。ユーザーは $ETH を Lido のステーキングプールに預け入れ、これらの預けられた $ETH はホワイトリストに登録されている 24 のノードオペレーターに分配されます。これらのノードオペレーターはLido DAOによって選出され、ホワイトリスト資格を取得したノードオペレーターはP2P Validators、Stake.Fish、Chorus Oneといった大規模なプロフェッショナルノードオペレーターが中心です。 Lido Finance は、リキッドステーキングスペースの市場シェアの 90% 以上を保持しており、入金されたすべての $ETH を選ばれた少数のプロのノードオペレーターに分配します。これは当然、Lido Finance の成功がイーサリアムのトランザクション検証権限の一元化をもたらし、潜在的にイーサリアムに影響を与える可能性があるという懸念を引き起こします。

イーサリアムのビジョンは、世界中に分散化された多様なバリデーターノードのポートフォリオを持つことです。しかし、現在の状況では、ステーキングされた $ETH の大部分は、集中型取引所を通じてステーキングされるか、Lido Finance を通じて少数のプロのノードオペレーターに流れています。したがって、これは意味がありません。

Rocket Pool は、より多くの人がノード オペレーターになる機会を得るのに役立ちます

液体質権サービス

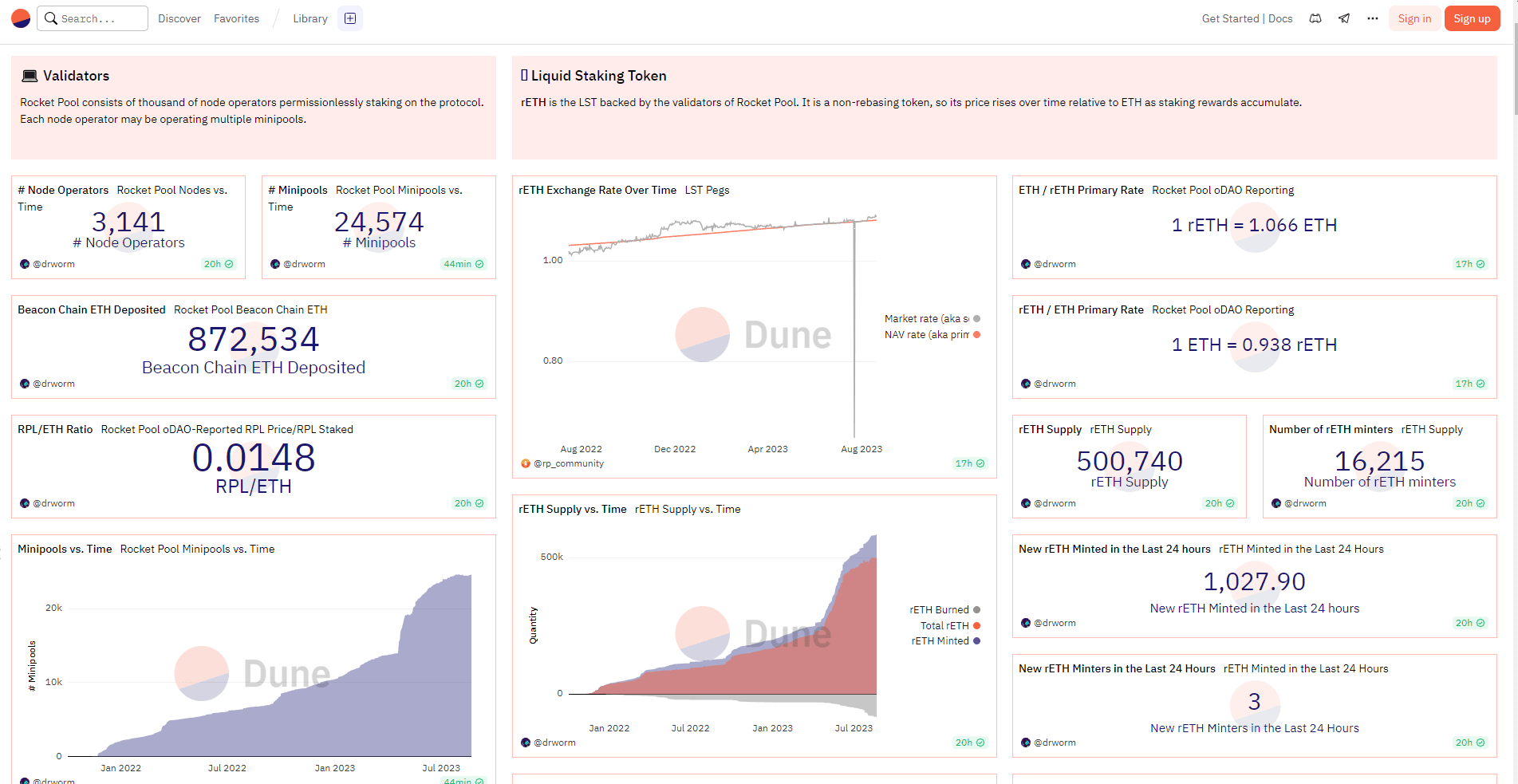

Lido Finance の流動性ステーキング トークン stETH と同様に、Rocket Pool は預けられた資産を表すトークンである rETH を発行します。両者の主な違いは、rETH は stETH のように追加発行を通じてリターンを蓄積しないことです。イーサリアムがマージに成功し、約束された $ETH の償還が開始されると、ユーザーは rETH をプロトコルに戻し、約束された $ETH とそれに対応する $ETH 報酬のシェアを引き換えることができます。したがって、rETHの価値は時間の経過とともに増加し、現在のrETHの流通市場価格は約1.023 $ETHです。

Rocket Pool のノード オペレーターは権限がありませんが、Lido Finance はプロのノード オペレーターのみに割り当てられています。独立したノード オペレーターを支援するために、Rocket Pool はイーサリアム ノードのセットアップ プロセスを簡素化するスマート ノード ソフトウェアも開発しました。

Rocket Pool プロトコルはパーミッションレスであり、代わりにトークン所有者に決定を委ねます。 「ミニプール」を作成することで誰でもネットワーク内のノードオペレーターになることができます。そのためには、ノードオペレーターは 16 ETH (イーサリアムプロトコルで規定されている 32 ETH 要件の半分) をデポジットし、残りの 16 ETH をユーザーデポジットからデポジットする必要があります。さらに、「ミニプール」運営者は、少なくとも 1.6 ETH 相当の RPL トークン (つまり、ステークする 16 ETH の 10%) をステーキングする必要があります。これは、大規模なスラッシュが発生した場合のプロトコルのステークとして使用されます。バリデータノードのインシデント 安全性とセキュリティ。

RPL は Rocket Pool プロトコルのガバナンス トークンであり、保険の形として Rocket Pool ノードにステーキングするために使用することもできます。具体的には、「ミニプール」オペレーターによって担保されたこれらの RPL トークンは、ノードオペレーターが検証義務を実行中にイーサリアムプロトコルによって厳しく罰せられるか没収されると、ノードの担保デポジットが失われることになります。 16 ETH が利用可能であり、これらの RPL 担保はオークションを通じて ETH として販売されるため、これらの失われた ETH に対する Rocket Pool プロトコルの補償に役立ちます。このセキュリティを提供する代わりに、プロトコルは、プロトコルに組み込まれたトークン インフレーションを通じてノード オペレーターに RPL トークンを与えます。ノードオペレーターが Rocket Pool にステーキングする RPL トークンが増えるほど (上限はステーキングされた ETH の価値の 150%)、受け取ることができる RPL トークン報酬も増加します。

Rocket Pool のモデルは、RPL トークンのステークを要求することでプロトコルとノードのオペレーター間の利益を調整し、ネットワークへの参加プロセスを自動化することで信頼の前提を最小限に抑えます。

ただし、これにはスケーラビリティの低下が伴います。いつでもバリデーターに無制限の量の ETH を継続的に配布できる Lido とは異なり、Rocket Pool の成長はネットワークに参加するために必要な 16 ETH によって制限されており、新しいノード オペレーターが常にオンラインになる必要性に依存しています。

より多くの独立したバリデーターが Rocket Pool に参加すると、より多くの $RPL が保険として賭けられることになり、$RPL の循環供給が減少します。現在、$RPL の総トークン供給量の 34.55% がこの目的のためにステークされています。同時に、独立したバリデーターになるためにステークする必要がある $RPL の額は $ETH の価値に基づいているため、$ETH の価格が上昇しても $RPL の価格が変わらない場合、これは意味します。独立したノードオペレーターになるには、より多くの$ RPLをステーキングする必要があり、市場で流通している$ RPLはより早く減少します。

Rocket Pool の独立したバリデーターであることの利点は、主にネットワーク検証報酬と $RPL 報酬という 2 つの側面から得られます。独立したバリデーターは、自身が提供する $ETH の半分から $ETH リターンの 100%、プロトコルによって提供される $ETH の残りの半分からコミッションの 15%、そして $RPL 報酬 (合計 $ の 70%) を獲得できます。 RPL の供給は、これらの独立したバリデータに報酬を与えるために使用されます。 Rocket Pool の公式統計によると、検証報酬 + 手数料収入の年利は約 4.81% で、イーサリアムのステーキング収入の 4.2% よりわずかに高く、$RPL 報酬の年利は約 12.16% です。

したがって、$RPL の循環供給には 2 つの力が一緒に作用します。

$RPL に対するインセンティブ報酬 >> 循環供給量の増加

独立したバリデーターの増加と $ETH 価格の上昇 >> 流通供給量の減少

現在のTVLは15億ドルで、増加傾向にある。言い換えれば、分散型イーサリアムステーキングはますます人気が高まっています。