La versione GMX V2 sarà lanciata ufficialmente il 4 agosto 2023. Questo articolo esamina lo sviluppo e i problemi esistenti di GMX V1, confronta le modifiche V2 e analizza i possibili impatti.

1. GMX V1: un modello efficace per il protocollo DEX derivato

La versione GMX V1 è stata lanciata a fine 2021. Il modello GLP adottato fornisce un modello di trading semplice ed efficace, crea il concetto narrativo di “rendimenti reali”, e svolge un ruolo importante nel protocollo DEX dei derivati. Molti progetti hanno biforcato il modello GMX V1.

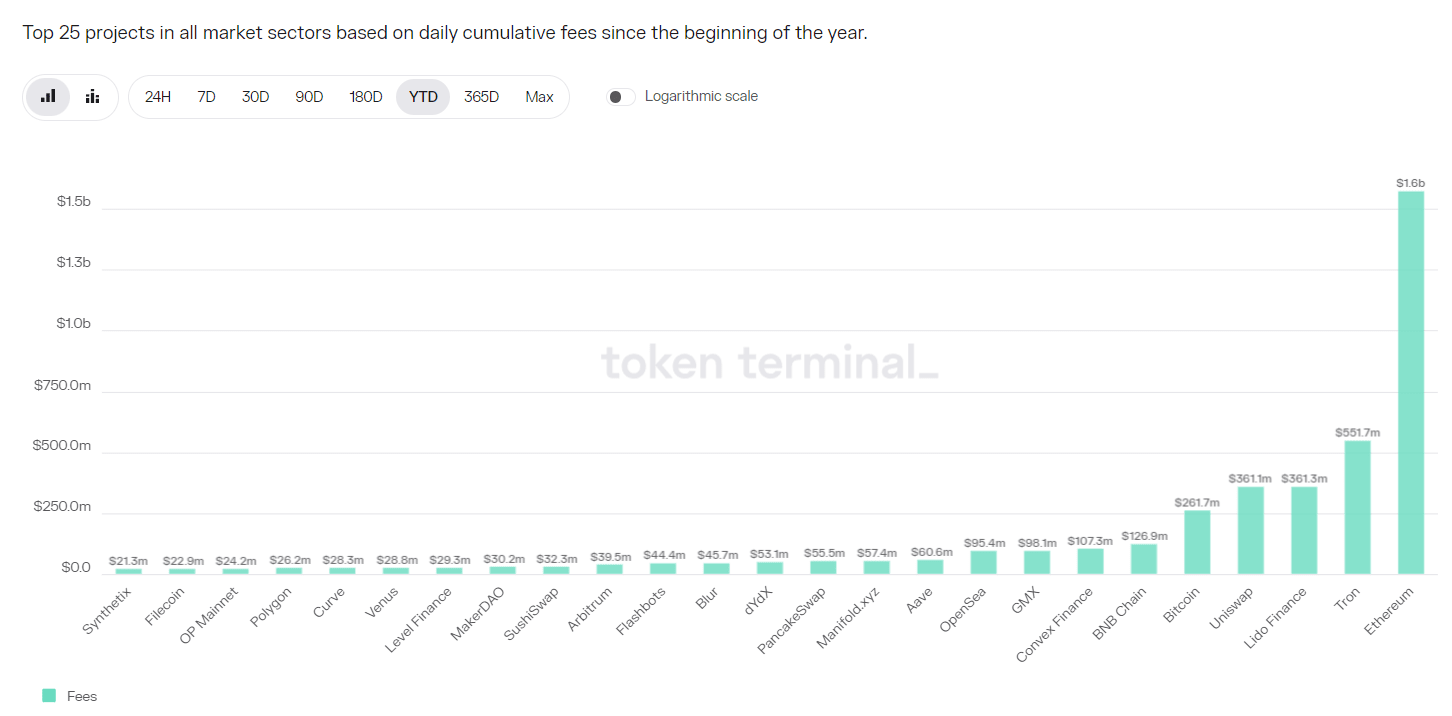

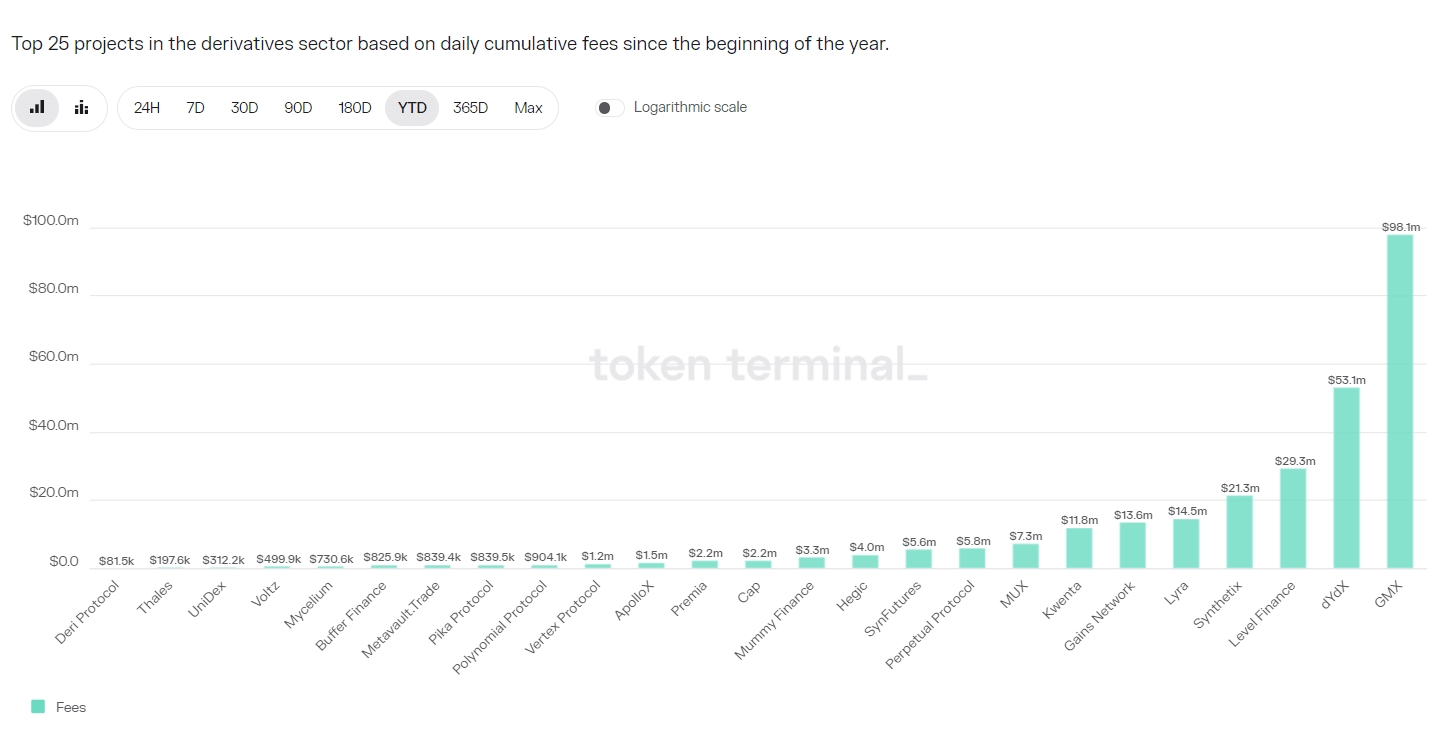

Il protocollo GMX V1 cattura una quantità significativa di commissioni. Dal 2023, le entrate del protocollo GMX V1 sono state di 98,1 milioni di dollari, classificandosi all'ottavo posto tra tutti i progetti e al primo nel percorso DEX dei derivati.

Tuttavia, GMX V1 presenta anche delle limitazioni, tra cui principalmente:

1. Lo squilibrio delle posizioni aperte (OI) fa sì che i fornitori di LP si trovino ad affrontare rischi maggiori

Le commissioni di GMX V1 sono commissioni di apertura/chiusura e commissioni di prestito e non è previsto alcun tasso di finanziamento. Le commissioni di prestito rendono costoso mantenere una posizione, impedendo così liquidità illimitata. Inoltre, la parte dominante deve pagare più commissioni, ma poiché sia le parti lunghe che quelle corte pagano commissioni, non c’è spazio per l’arbitraggio e le posizioni aperte non possono ripristinare rapidamente l’equilibrio attraverso l’arbitraggio.

E se questo equilibrio non viene gestito, in casi estremi, il pool GLP dovrà affrontare enormi perdite e i fornitori di LP subiranno perdite, portando al collasso del protocollo.

2. Meno asset che possono essere scambiati

GMX V1 ha solo 5 prodotti negoziabili, BTC/ETH/UNI/LINK e AVAX. DYDX e Synthetix possono fornire dozzine di varietà commerciali. I guadagni forniscono varietà di scambi di cambio. La nuova piattaforma HMX fornisce materie prime e varietà di azioni statunitensi.

3. Commissioni più elevate per i commercianti di piccole e medie dimensioni

La commissione di apertura e quella di chiusura di GMX V1 sono entrambe dello 0,1%, che è una commissione relativamente alta. Nel contesto dell'involuzione della traccia DEX dei derivati, le commissioni di molti protocolli sono inferiori allo 0,05%.

2. GMX V2: garantisce la sicurezza e l'equilibrio del protocollo

1. Nucleo

Il nucleo di GMX V2 è garantire la sicurezza e l'equilibrio del protocollo e mantenere l'equilibrio tra posizioni lunghe e corte modificando il meccanismo delle commissioni per ridurre la probabilità che GMX subisca rischi sistemici quando si trova ad affrontare gravi fluttuazioni del mercato. Attraverso la creazione di un pool di isolamento, è possibile aumentare le attività di negoziazione ad alto rischio controllando al tempo stesso il rischio complessivo. Collaborando con chainlink, possiamo fornire servizi Oracle più tempestivi ed efficaci e ridurre la probabilità di attacchi sui prezzi. Il team del progetto ha inoltre considerato il rapporto tra trader, fornitori di liquidità, detentori di GMX e il continuo sviluppo del progetto, e alla fine ha adeguato e bilanciato la distribuzione delle entrate del protocollo.

2. Adeguamento del modello di tariffazione: aumento del tasso di finanziamento e della commissione sull'impatto del prezzo

Il modello di tariffazione di GMX V2 è stato modificato in modo significativo, concentrandosi su come bilanciare le posizioni lunghe e corte e migliorare l'efficienza nell'utilizzo del capitale. Il modello di ricarica è il seguente:

l Ridurre le commissioni di apertura/chiusura delle posizioni.

È stata ridotta dal precedente 0,1% allo 0,05% o allo 0,07%. La commissione verrà addebitata in base al fatto che l'apertura della posizione sia vantaggiosa per il saldo tra long e short. Se è vantaggiosa, verrà addebitata una commissione inferiore .

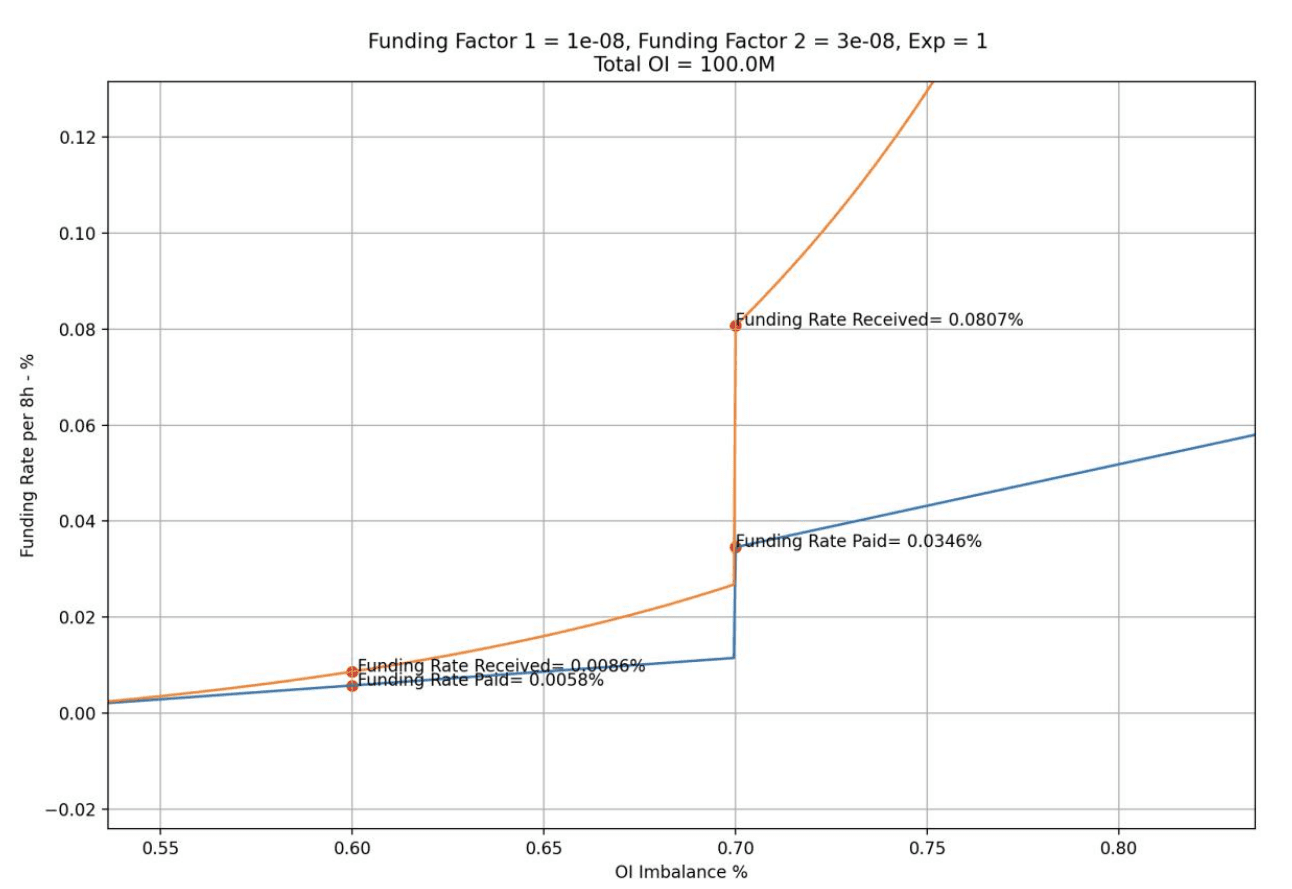

l Aumentando il tasso di finanziamento, la parte più forte pagherà il tasso di finanziamento alla parte più debole.

Il tasso di finanziamento verrà adeguato in più fasi. Quando la posizione/posizione completa del partito forte è compresa tra 0,5 e 0,7, il tasso di finanziamento sarà a un livello inferiore; quando raggiunge 0,7, verrà aumentato a un livello più alto, aumentando l'arbitraggio spazio e promuovendo l’arbitraggio, i fondi entrano, ripristinando così l’equilibrio lungo-breve.

Conservare le commissioni di prestito per evitare liquidità illimitata.

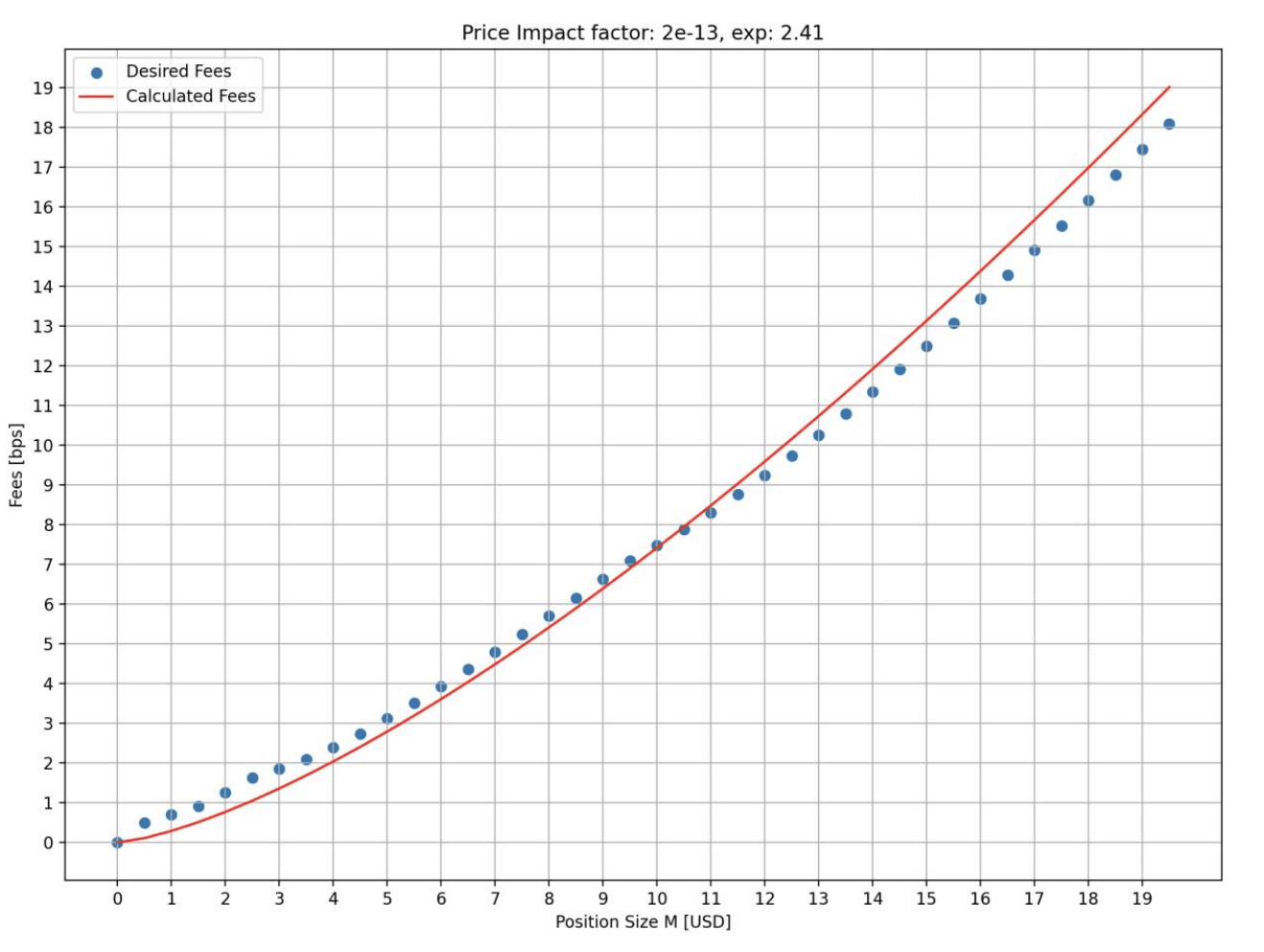

Aumentare la commissione sull'impatto del prezzo Quanto più grande è la posizione e quanto più è sfavorevole per il saldo lungo e breve, maggiori saranno le commissioni addebitate.

La commissione sull'impatto del prezzo simula il processo dinamico delle variazioni di prezzo nel mercato di negoziazione del book degli ordini, ovvero maggiore è la posizione, maggiore è l'impatto sul prezzo. Questo design può aumentare il costo della manipolazione dei prezzi, ridurre gli attacchi di manipolazione dei prezzi, prevenire crolli o impennate dei prezzi e mantenere posizioni lunghe e corte bilanciate per mantenere una buona liquidità.

La figura seguente mostra il tasso di commissione sull'impatto del prezzo affrontato da diverse dimensioni di apertura nello stato di simulazione. Si può vedere che maggiore è la posizione, maggiore è il tasso di commissione. L'asse orizzontale rappresenta la dimensione dell'apertura (milioni di dollari) e l'asse verticale è il tasso di commissione (bps).

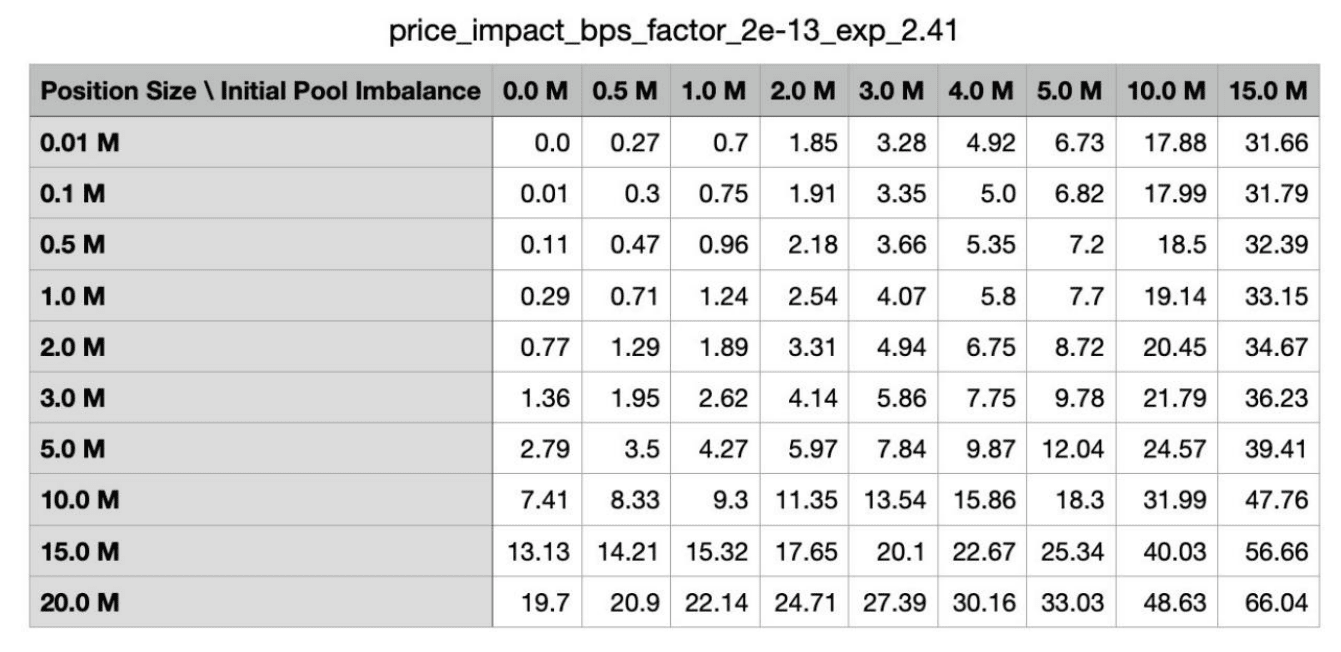

Inoltre, se l’apertura di una posizione è più dannosa per il saldo lungo-corto, la commissione sarà più alta. La tabella seguente mostra le commissioni addebitate in diversi stati di saldo lungo e breve nello stato di simulazione. La prima colonna è la dimensione della posizione di apertura e la prima riga è la dimensione della posizione sbilanciata del pool iniziale.

Un breve confronto tra le tariffe di diversi importanti protocolli DEX derivati:

DYDX: maker 0,02%, taker 0,05%, maggiore è il volume delle transazioni, maggiore è lo sconto;

Costo: produttore 0,02%, acquirente 0,06%-0,1%;

Rete di guadagni: commissione di apertura/chiusura dello 0,08% + spread dello 0,04% + commissione di impatto sul prezzo.

Si può vedere che le commissioni di GMX V2 sono ancora elevate, ma dal precedente livello elevato a quello medio, le commissioni di apertura/chiusura sono diminuite di quasi il 50%. Per i trader di piccole e medie dimensioni, le commissioni di V2 sono più convenienti.

3. Fornitura di liquidità: aggiunta del modello del pool di isolamento e aggiunta di attività sintetiche

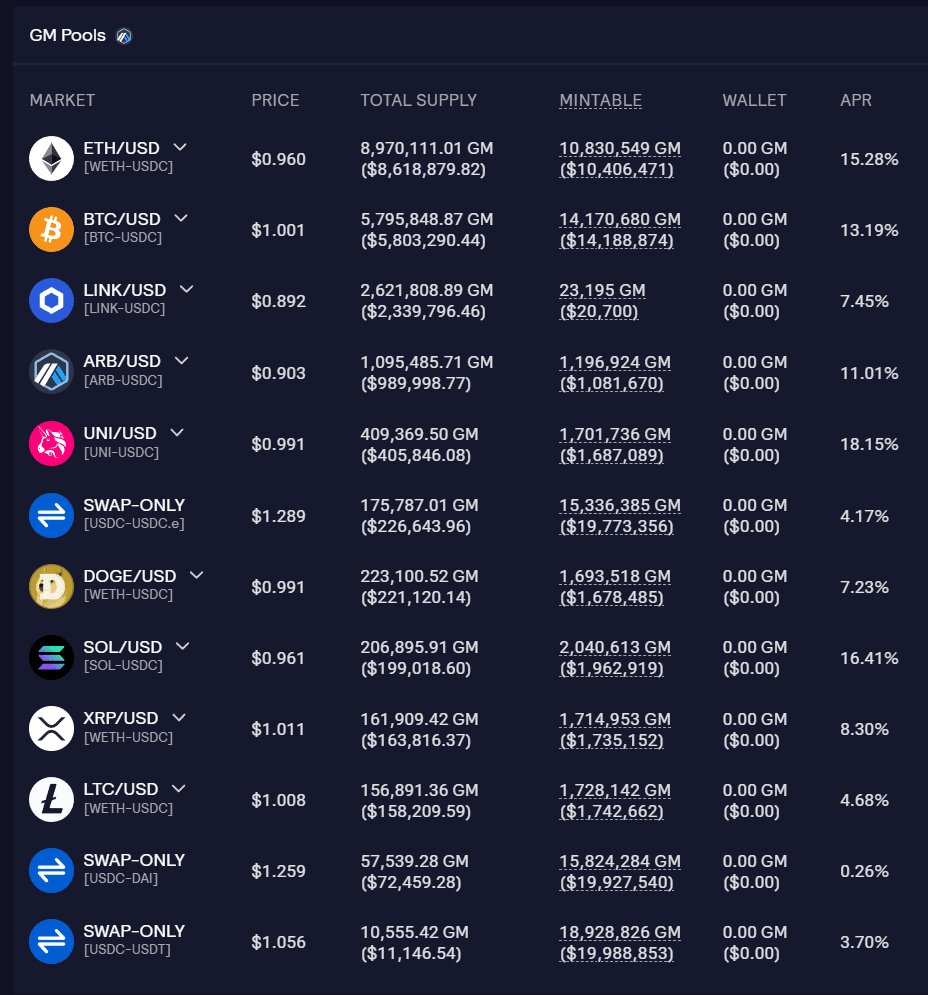

Il pool di liquidità di GMX V2 è chiamato pool GM e ciascun pool è indipendente l'uno dall'altro. Puoi vedere l'importo del fondo, il tasso del fondo e il tasso di utilizzo del fondo di ciascun pool sul sito ufficiale.

Il vantaggio del pool di isolamento è che diversi mercati di token possono avere diversi supporti sottostanti e diverse impostazioni di parametri per ottenere il proprio controllo del rischio, con un elevato grado di flessibilità, espandendo così le attività di trading mantenendo i rischi sotto controllo. I fornitori di liquidità possono anche selezionare le esposizioni in base alla propensione al rischio/aspettative di rendimento. Il problema con i pool di isolamento è la frammentazione della liquidità. Alcuni pool potrebbero non essere in grado di attrarre liquidità sufficiente.

Attualmente GMX V2 è suddiviso in 3 diverse tipologie di mercati:

l Blue chip: BTC ed ETH. Questi due token hanno meno probabilità di essere manipolati sui prezzi, quindi le commissioni sull'impatto dei prezzi possono essere fissate a tassi più bassi, rendendoli più competitivi rispetto a CEX. Tutti sono supportati da token nativi.

l Asset con capitalizzazione di mercato media: la capitalizzazione di mercato è compresa tra 1 e 10 miliardi di dollari. Hanno una grande liquidità e un volume di scambi su CEX. Tuttavia, sono facilmente influenzati da fattori esterni e causano drastiche fluttuazioni dei prezzi. Ad esempio, le notizie normative provocano un forte calo dei prezzi delle valute. Per tali asset, la commissione sull’impatto del prezzo sarà fissata a un rapporto più elevato e la liquidità non sarà superiore a quella di altri mercati esterni, aumentando il costo dell’attacco. LINK/UNI/AVAX/ARB/SOL appartengono a questo tipo. Utilizza il supporto token nativo.

l Asset sintetici a media capitalizzazione di mercato: non utilizzare token nativi, ma utilizzare ETH come supporto di liquidità sottostante. DOGE e LTC rientrano in questa categoria.

Il problema con questo tipo di asset è che se i relativi token aumentano significativamente nel breve termine, gli ETH presenti nel pool potrebbero non essere in grado di pagare tutti i profitti.

Se nel pool ci sono 1.000 ETH e 1 milione di USDC, il limite massimo della posizione long DOGE è 300 ETH, ma il prezzo di DOGE è aumentato di 10 volte, mentre il prezzo di ETH è aumentato solo di 2 volte, in questo caso il profitto sarà superare quello nel pool Il valore di ETH.

Per evitare questa situazione è stata introdotta la funzione ADL (deleveraging automatico). Quando il profitto da realizzare supera la soglia configurata dal mercato, la posizione redditizia può essere chiusa parzialmente o completamente. Ciò aiuta a garantire che il mercato rimanga solvibile e che tutti i profitti alla chiusura vengano pagati per intero. Ma per i trader, la riduzione automatica delle posizioni può portare alla perdita di posizioni vantaggiose, perdendo così i profitti successivi.

Secondo un rapporto pubblicato da Chaos Labs, si raccomanda che durante l'operazione iniziale di V2, il limite superiore delle posizioni aperte di BTC ed ETH sarà rispettivamente di 256 milioni di dollari, il limite superiore di AVAX/LINK sarà rispettivamente di 4 milioni di dollari, e i token rimanenti ammonteranno a 1 milione di dollari. È possibile apportare modifiche successive in base alle condizioni operative effettive. Tuttavia, l’attuale TVL totale del pool GM ammonta a circa 20 milioni di dollari, un valore ancora lontano dal limite massimo.

4. Migliora l'esperienza dell'utente: aggiungi contratti basati sulla valuta, velocità di esecuzione più rapida e minore slittamento

In GMX V1, i trader possono aprire solo contratti basati su U. Indipendentemente dall'asset utilizzato dal trader per aprire una posizione, il valore della posizione viene calcolato in base al prezzo al momento dell'apertura della posizione convertito in USD. Il profitto è pari al valore dell'USD al momento della chiusura della posizione meno l'USD valore al momento dell'apertura della posizione.

In GMX V2 sono stati aggiunti contratti basati su valuta. I trader possono depositare le attività di trading rilevanti come garanzia, che non verranno più convertite in USD. Ciò soddisferà più esigenze dei trader e fornirà un approccio di portafoglio più ricco.

Inoltre, il sistema oracolare di GMX V2 valuterà ciascun blocco e gli ordini verranno eseguiti il più tardi possibile all'ultimo prezzo, con un'esecuzione più rapida e uno slippage inferiore.

5. Modalità di distribuzione

Al fine di mantenere lo sviluppo a lungo termine del progetto, anche le entrate del protocollo GMX V2 sono state adeguate. L'8,2% sarà assegnato alla tesoreria dell'accordo, che potrà essere utilizzato per le operazioni del progetto e altre questioni.

GMX V1: 30% assegnato agli staker GMX, 70% assegnato ai fornitori GLP.

GMX V2: 27% assegnato agli staker GMX, 63% assegnato ai fornitori GLP, 8,2% assegnato alla tesoreria del protocollo, 1,2% assegnato a chainlink. Questa assegnazione è stata approvata dal voto della comunità.

3. Stato di funzionamento del GMX V2

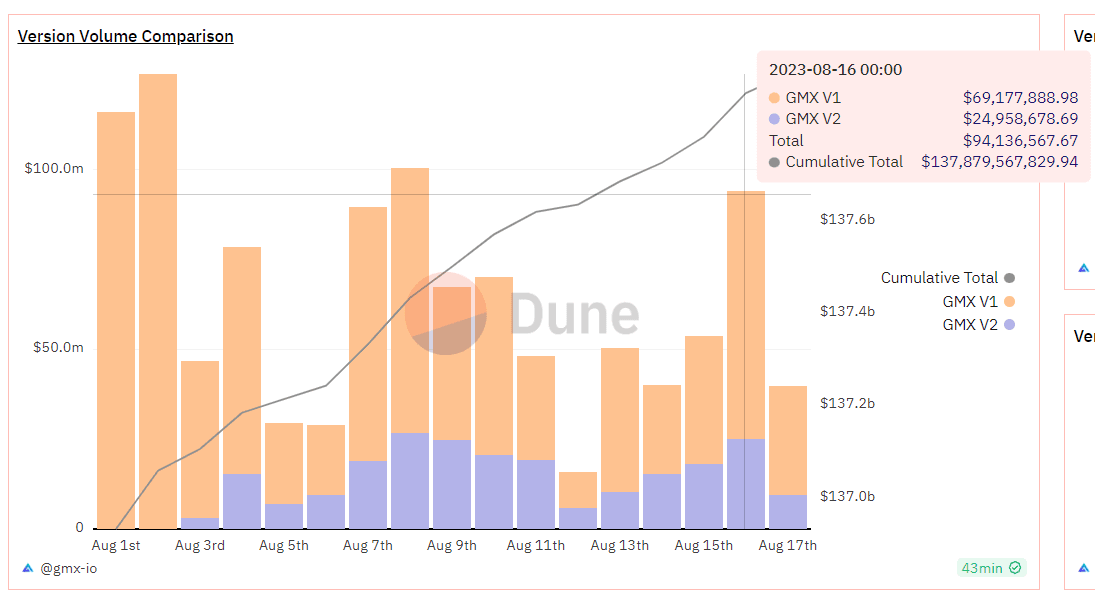

GMX V2 è operativo da circa 2 settimane, con un TVL di circa 20 milioni di dollari USA, un volume di scambi medio giornaliero di 23 milioni di dollari USA, un ricavo medio giornaliero di accordi di 15.000 dollari USA, una posizione aperta di 10,38 milioni di dollari USA, e circa 300-500 utenti attivi giornalieri. Come punto di partenza, la performance è accettabile senza l’utilizzo di incentivi alla transazione.

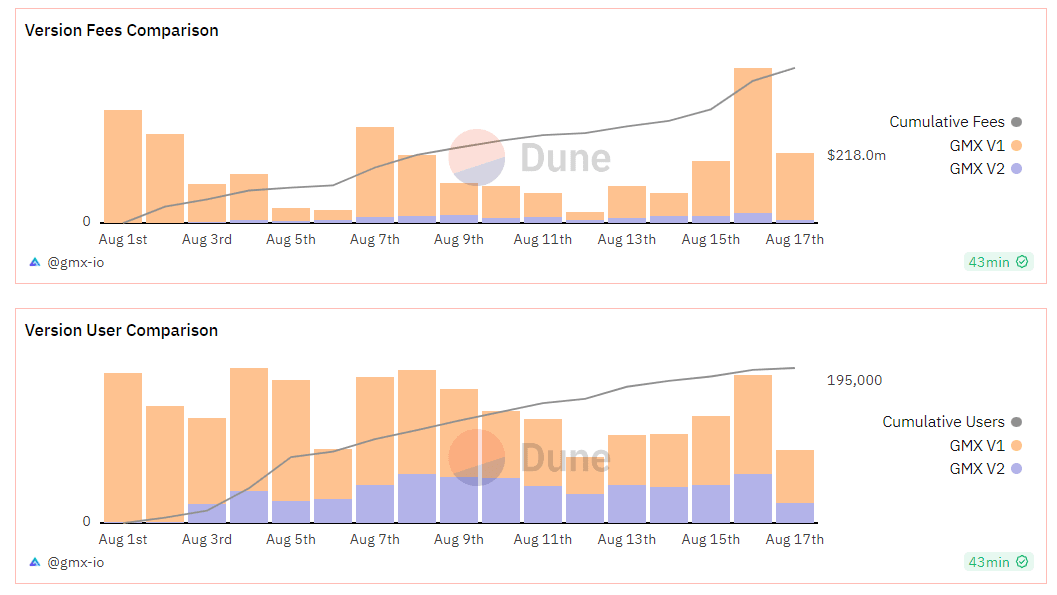

Alcuni utenti V1 sono stati migrati alla V2. Il volume degli scambi e gli utenti attivi giornalieri di V2 equivalgono all'incirca al 40%-50% del volume degli scambi di V1. Il confronto tra volume delle transazioni, entrate del protocollo e utenti tra V1 e v2 è mostrato nella figura seguente:

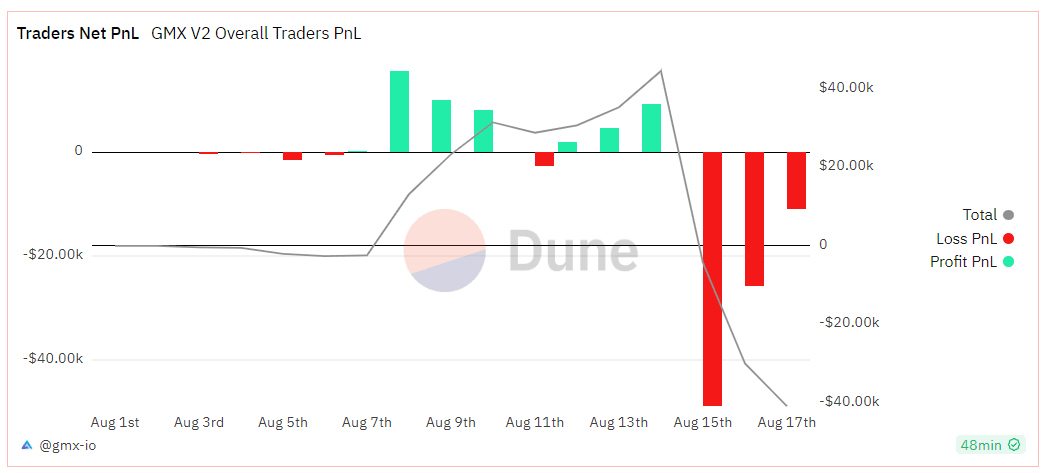

I trader GMX V2 sono attualmente in uno stato di perdita netta e la perdita netta cumulativa è di $ 40.000.

Dal punto di vista del rendimento, il recente rendimento di GMX V1 ha continuato a essere lento. Questa settimana, il rendimento dello staking GMX è stato dell'1,44%, il GLP (arbitrum) è stato del 3,18% e il GLP (Avalanche) è stato dell'8,09%. In confronto, GMX V2 ha una resa più elevata, come elencato di seguito:

Dopo il lancio di GMX V2, l'entusiasmo del mercato non è stato elevato e la risposta finanziaria è stata nella media. Il motivo principale è che la recente volatilità del mercato è scesa a livelli storicamente bassi, il volume complessivo delle transazioni si è ridotto e il percorso è stato coinvolto, con conseguente crescita lenta delle entrate del protocollo.

4. Conclusione

GMX V1 è un modello di successo nel circuito DEX derivato e ha molti seguaci. Anche la consegna di GMX V2 è sostanzialmente in linea con le aspettative del mercato, dimostrando che il team GMX ha forti capacità di progettazione del protocollo. Dal punto di vista del meccanismo, V2 aumenta l’equilibrio del pool di liquidità, espande i tipi di attività di negoziazione e fornisce una varietà di posizioni collaterali. Per i fornitori di liquidità e i trader ci sono più opzioni di investimento, un migliore bilanciamento del rischio e commissioni più basse.

Tuttavia, fin dalla fase iniziale, a causa dell’adozione di pool indipendenti, si verifica un problema di frammentazione della liquidità e alcuni asset potrebbero avere liquidità insufficiente. Inoltre, il progetto GMX non ha sostanzialmente adottato azioni di marketing né incentivi alle transazioni e non ha avuto un impatto significativo sui nuovi utenti e sul nuovo volume delle transazioni del protocollo a breve termine.

In sostanza, GMX V2 si concentra maggiormente sull'infrastruttura del protocollo, sulla sicurezza e sull'equilibrio del protocollo. Nell’attuale contesto di mercato ribassista, concentrarsi sulla costruzione dell’architettura sottostante, garantire la sicurezza del protocollo e utilizzare i dati accumulati per progettare parametri di rischio migliori può essere di maggiore aiuto per il futuro sviluppo del progetto nel mercato rialzista. A quel punto, potrà fornire una maggiore capacità di contratti aperti e un mercato commerciale più ricco, e potrà anche lanciare più misure di marketing per adeguarsi alla popolarità del mercato e acquisire più nuovi utenti.

sito web: ldcap.com

medio: ld-capital.medium.com