Punti principali

Binance Research pubblica report semestrali completi sullo stato delle criptovalute: pietre miliari per aiutare i nostri utenti a navigare nel mondo dinamico delle risorse digitali.

Questo articolo nella nostra serie di blog di Binance Research presenta in anteprima il loro ultimo rapporto semestrale sul primo semestre del 2023, esaminando i principali sviluppi dal 1 gennaio al 30 giugno di quest'anno.

Gli ultimi sei mesi sono stati impegnativi, caratterizzati da controllo normativo e incertezza macroeconomica. Tuttavia, i mercati delle criptovalute hanno mostrato crescita e resilienza nel complesso, chiudendo il semestre con una nota positiva.

Grazie a Binance Research, puoi sfruttare l'analisi di livello industriale dei processi che danno forma al Web3. Condividendo queste intuizioni, speriamo di potenziare la nostra comunità con le ultime conoscenze nel campo della ricerca sulle criptovalute. Per un approfondimento, i report completi sono disponibili sul sito web di Binance Research.

La prima metà del 2023 è stata un periodo turbolento per il settore delle criptovalute in fase di maturazione. Abbiamo assistito all’intensificazione sia del controllo normativo che dell’adozione istituzionale. Nonostante le sfide del 2023 finora, il settore ha mostrato resilienza, con la capitalizzazione di mercato totale delle criptovalute in crescita negli ultimi sei mesi.

Quello delle criptovalute è un settore in rapida evoluzione, che necessita di un esame periodico degli sviluppi più significativi del mercato. I mercati delle criptovalute hanno raggiunto il picco alla fine del 2021 e da allora ci stiamo avvicinando al traguardo dei due anni. Alla luce di questo traguardo, è opportuno fare un passo indietro ed esaminare lo stato dei mercati e gli sviluppi chiave che si sono verificati in vari settori dello spazio Web3.

Oggi esamineremo i punti salienti del rapporto semestrale di Binance Research per il primo semestre del 2023. A grandi linee, esploreremo il panorama dei principali settori crittografici e Web3, comprese soluzioni layer-1 e layer-2, stablecoin, finanza decentralizzata, non- token fungibili, giochi e adozione istituzionale.

L'anno passato nelle criptovalute

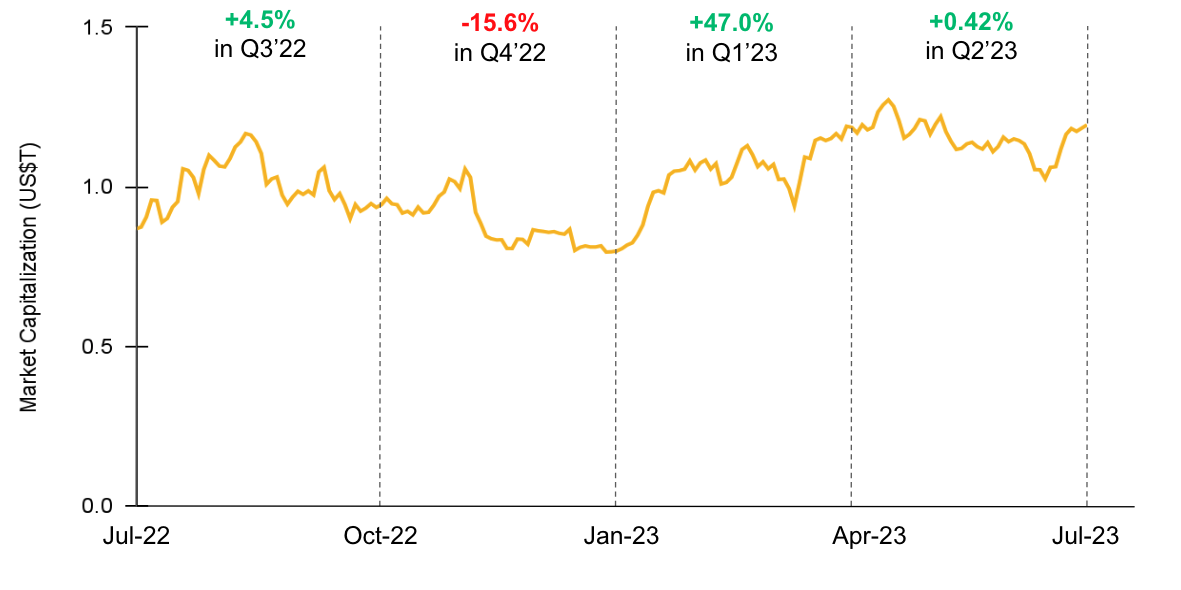

Guardando in generale ai mercati delle criptovalute nell’ultimo anno, il primo semestre del 2023 è stato caratterizzato da una ripresa rispetto alla performance più debole del secondo semestre del 2022.

Capitalizzazione di mercato delle criptovalute nell'ultimo anno

Fonte: Coinmarketcap, Binance Research (30 giugno 2023)

Chiudendo a 1,17 trilioni di dollari il 30 giugno 2023, la capitalizzazione totale del mercato delle criptovalute è aumentata del 30,3% rispetto a 0,90 trilioni di dollari di un anno fa. Nonostante le continue incertezze macroeconomiche, il settore ha goduto di una notevole ripresa, con una crescita del 47% nel primo trimestre. Nel complesso, la capitalizzazione di mercato totale delle criptovalute è cresciuta del 47,6% dall'inizio del 2023.

Il paesaggio di livello 1

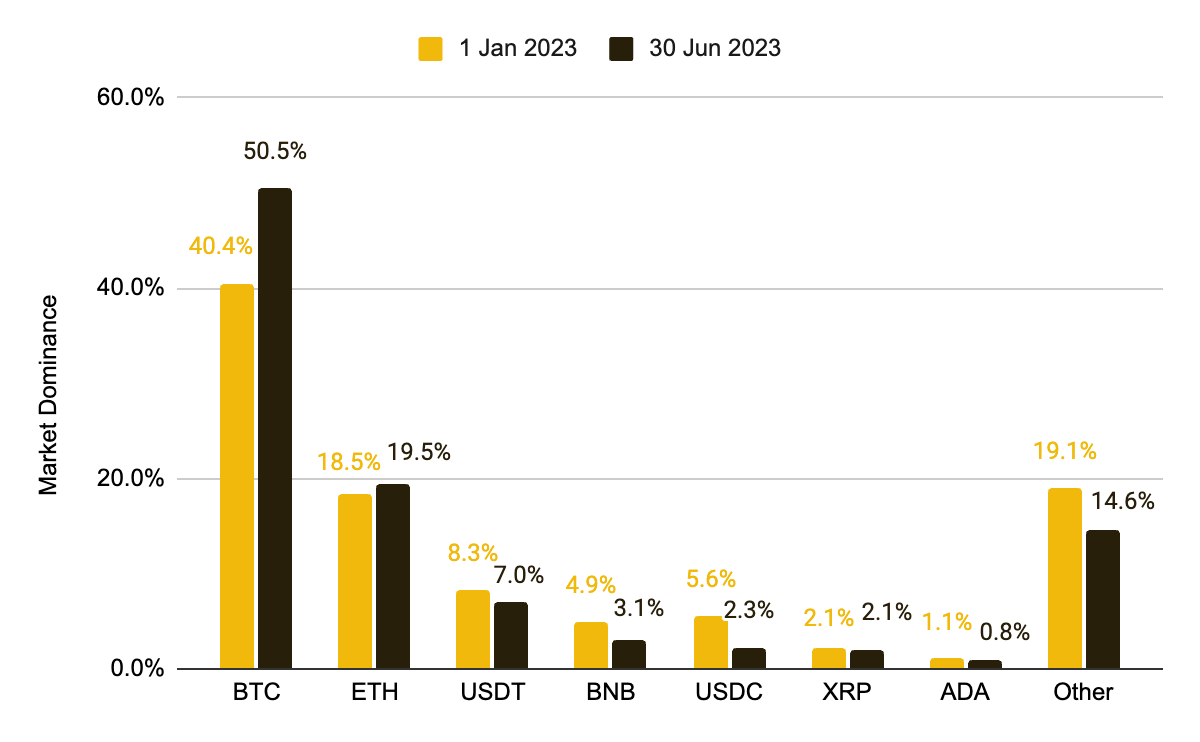

Bitcoin ha dominato il panorama del livello 1 (L1) nella prima metà dell’anno. Spinto dagli sviluppi tecnologici, compreso l’avvento degli ordinali, l’ecosistema Bitcoin ha assistito a una rinascita di energia ed entusiasmo, con parametri on-chain che indicano un sentimento positivo del mercato e un maggiore coinvolgimento degli utenti. Nel primo semestre del 2023, il pioniere delle criptovalute ha riconquistato una quota di mercato maggioritaria, aumentando la sua posizione dominante dal 40,4% al 50,5%.

Panorama L1 in base alla posizione dominante sul mercato nel primo semestre del 2023

A parte ETH e XRP, che hanno mostrato lievi aumenti nella posizione dominante sul mercato, la maggior parte degli altri principali asset di criptovaluta sono diminuiti. Combinando ciò con il fatto che la capitalizzazione complessiva del mercato delle criptovalute è cresciuta nel primo semestre del 2023, potrebbe indicare che il denaro si è spostato da asset alternativi a BTC.

Mentre Bitcoin ha avuto un inizio d’anno movimentato, anche gli altri principali L1 hanno innovato a un ritmo rapido. I parametri finanziari mostrano che Ethereum rimane la principale rete L1 dietro Bitcoin, battendo le altre in termini di capitalizzazione di mercato, volume degli scambi e generazione di entrate con un margine considerevole.

Il mondo di livello 2

Il settore layer-2 (L2) ha sperimentato molteplici punti di forza nell'ultimo anno e ha toccato nuove vette nel 2023. Concentrandosi sulle soluzioni di scaling L2 di Ethereum, una serie di progetti di alta qualità sono ora pienamente funzionanti al di sotto della catena L1 di base. Mentre i rollup ottimistici hanno mantenuto la loro posizione dominante sul mercato, i concorrenti a conoscenza zero (ZK) stanno recuperando rapidamente terreno.

Metriche delle principali L2 nel primo semestre del 2023

Fonte: l2beat.com, l2fees.info, Binance Research (5 luglio 2023)

Stablecoin

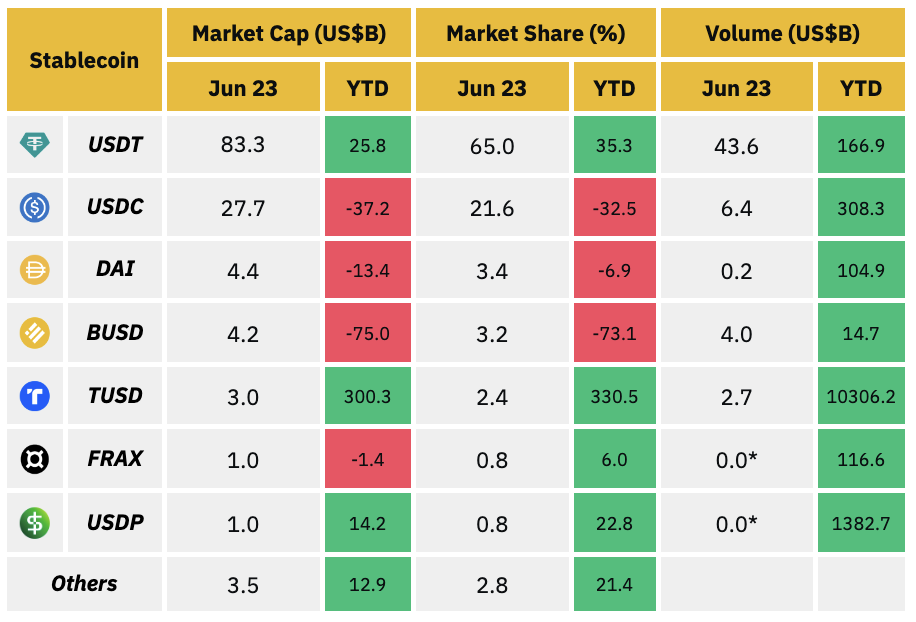

Quest’anno il mercato delle stablecoin si è contratto, in gran parte a causa del cambiamento del panorama normativo. Nonostante un modesto calo del 7,0% dall’inizio del 2023, il settore delle stablecoin mantiene una capitalizzazione di mercato totale di 128,1 miliardi di dollari.

Il mercato globale delle stablecoin ha visto una traiettoria discendente nel primo semestre del 2023

Fonte: DeFiLlama, Binance Research (30 giugno 2023)

In questo panorama competitivo, le stablecoin centralizzate rimangono dominanti, costituendo oltre il 90% del mercato complessivo. In particolare, l'USDT di Tether ha consolidato la propria posizione di mercato in un contesto di calo del valore di mercato delle stablecoin, principalmente a scapito di altri concorrenti.

Parametri delle principali stablecoin entro la fine del primo semestre 2023

Fonte: CoinMarketCap, DeFiLlama, Binance Research (30 giugno 2023)

Finanza decentralizzata

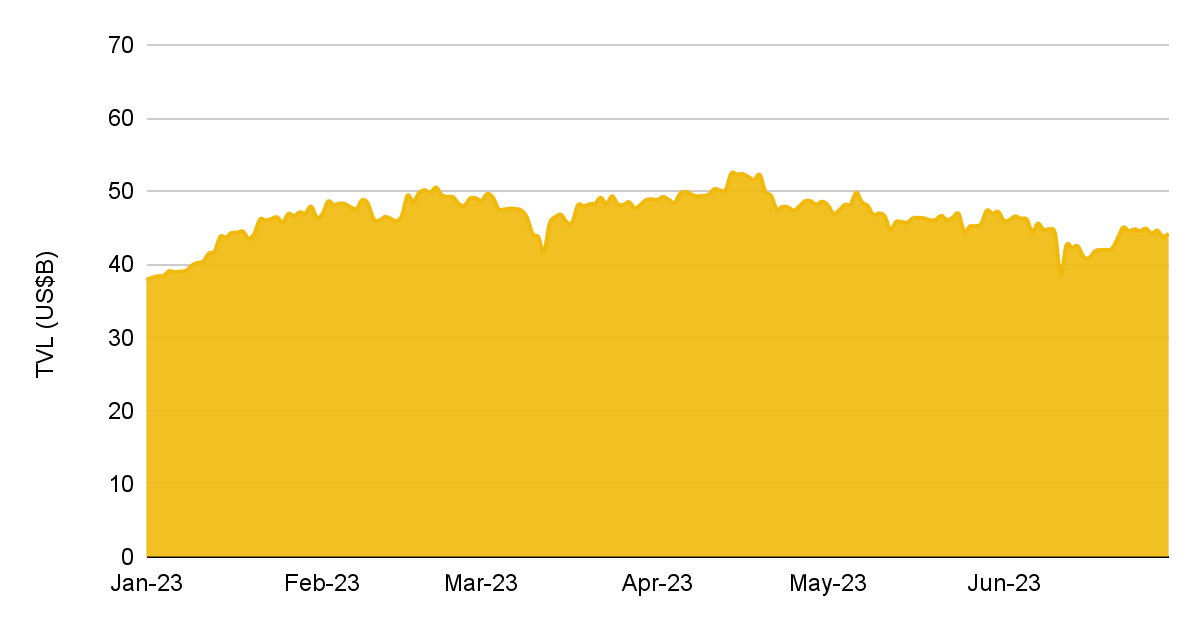

Nonostante un 2022 contrastato, la finanza decentralizzata (DeFi) ha registrato una crescita costante nel 2023. Dall’inizio dell’anno, il valore totale bloccato (TVL) nella DeFi è aumentato del 16,7% a 44,2 miliardi di dollari. Oggi, la DeFi è integrata in tutto il settore delle criptovalute. Sebbene sia ancora nelle sue fasi iniziali, si prevede che la DeFi raggiungerà un traguardo di entrate di 231,2 miliardi di dollari entro il 2030.

La DeFi TVL è cresciuta del 16,7% nel primo semestre del 2023

Nota: il TVL DeFi considerato in questa figura esclude lo staking liquido.

Fonte: DeFiLlama, Binance Research (30 giugno 2023)

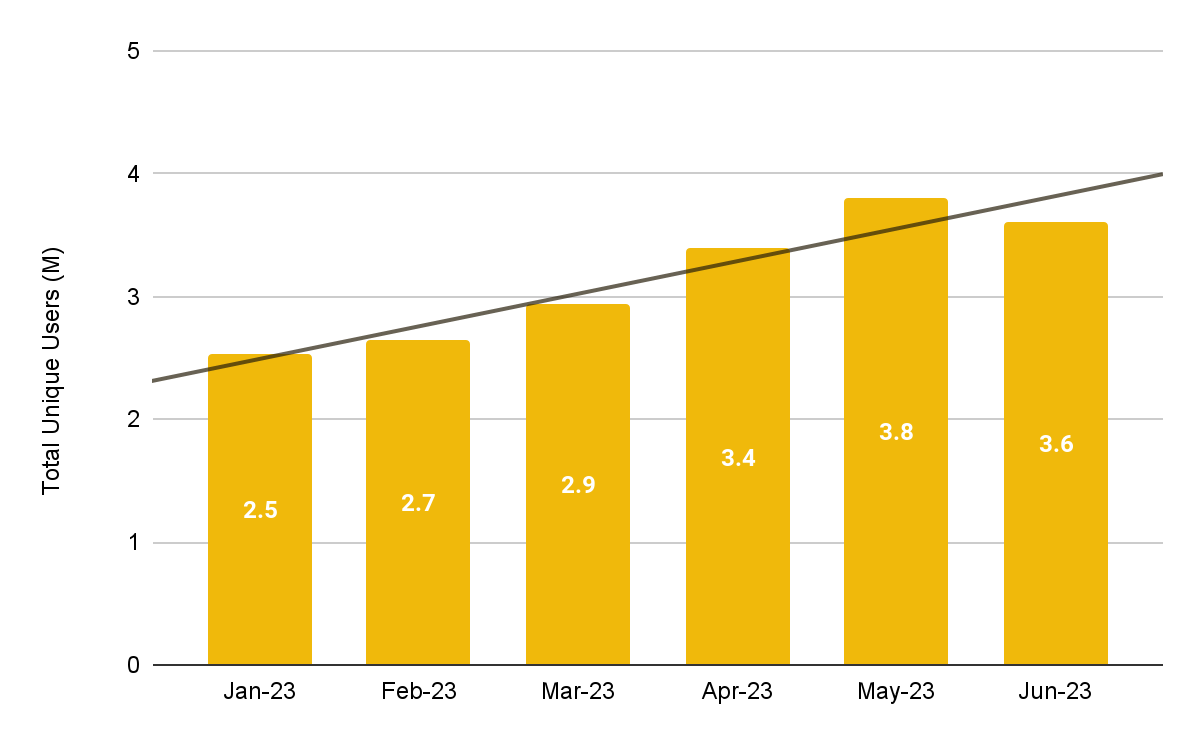

I prodotti DeFi continuano ad attrarre un numero significativo di utenti, con l’attività di transazione che dipinge un quadro promettente. La tendenza di quest’anno ha mostrato uno spostamento positivo nel coinvolgimento degli utenti per i protocolli DeFi, con il numero di utenti unici mensili salito del 42,5% da una media di 2,5 milioni a 3,6 milioni.

Numero di utenti mensili unici su tutti i protocolli DeFi nel primo semestre del 2023

Gettoni non fungibili

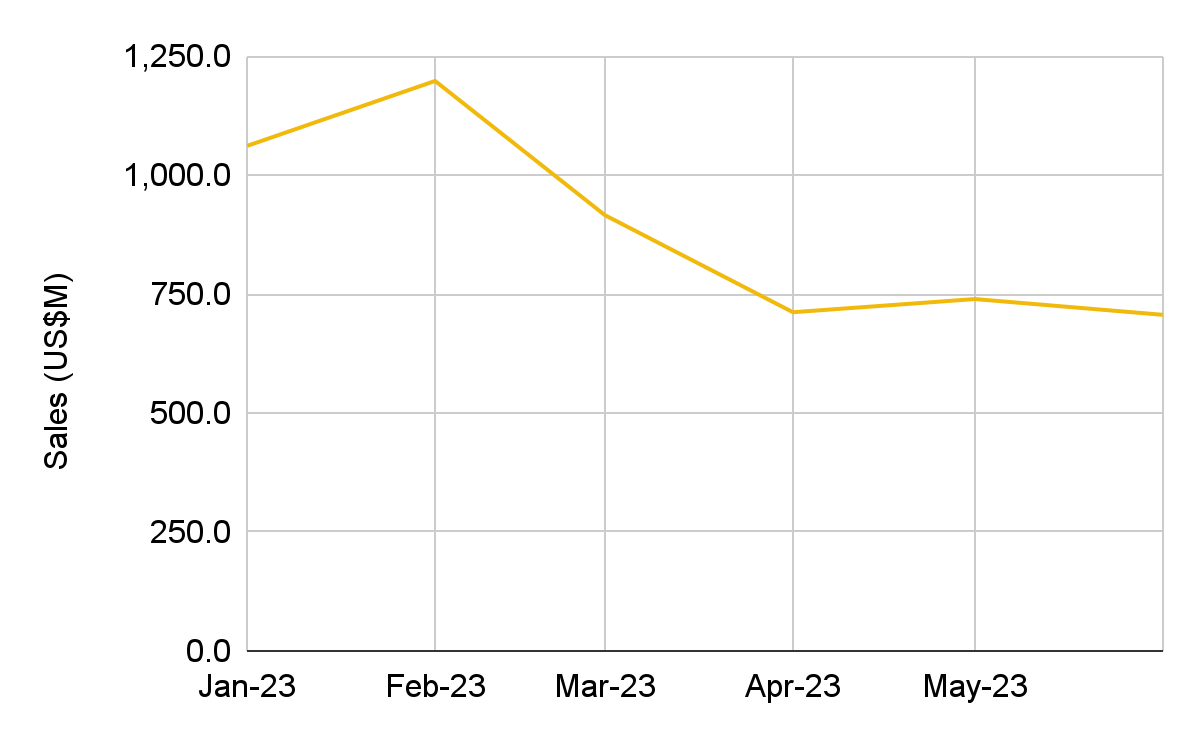

Finora i token non fungibili (NFT) hanno avuto un anno difficile. Le vendite hanno raggiunto il picco nel febbraio 2023 prima di vedere un calo generale nei mesi successivi. Gli NFT hanno registrato un volume di vendite di 5,3 miliardi di dollari nella prima metà del 2023, con un calo del 75,9% rispetto all’anno precedente.

Vendite mensili di NFT nel primo semestre del 2023

Fonte: CryptoSlam, Binance Research (30 giugno 2023)

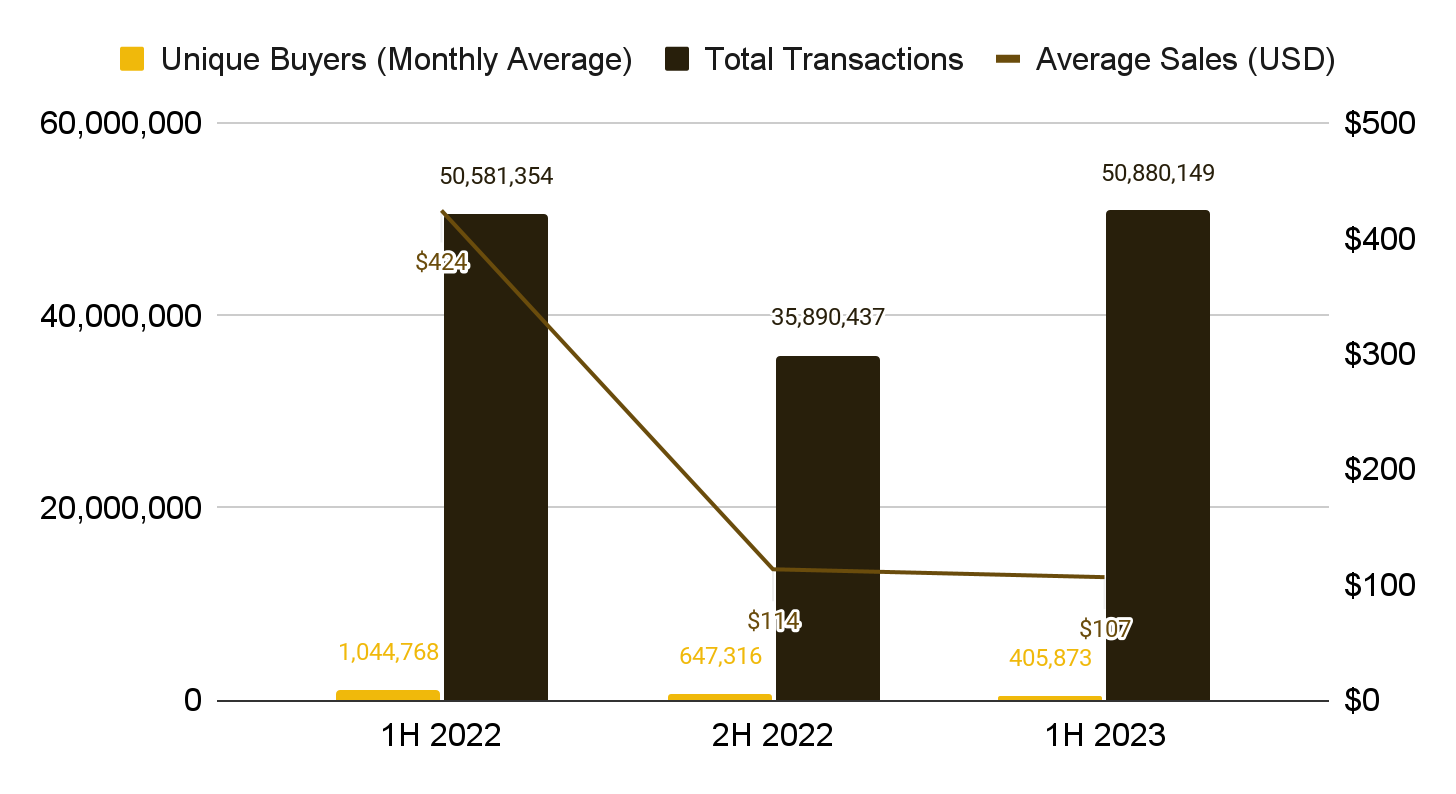

Il forte calo delle vendite di NFT nell’ultimo anno è stato accompagnato da un calo del 74,9% dei prezzi medi di vendita degli NFT. Tuttavia, alcuni parametri sottostanti sono migliorati. Nello specifico, il volume delle transazioni è aumentato, con un numero totale di transazioni su base annua e semestrale superiore rispettivamente dello 0,6% e del 41,8%.

Le transazioni totali e il numero di acquirenti unici sono aumentati nel primo semestre del 2023

Fonte: CryptoSlam, Binance Research (30 giugno 2023)

Gioco

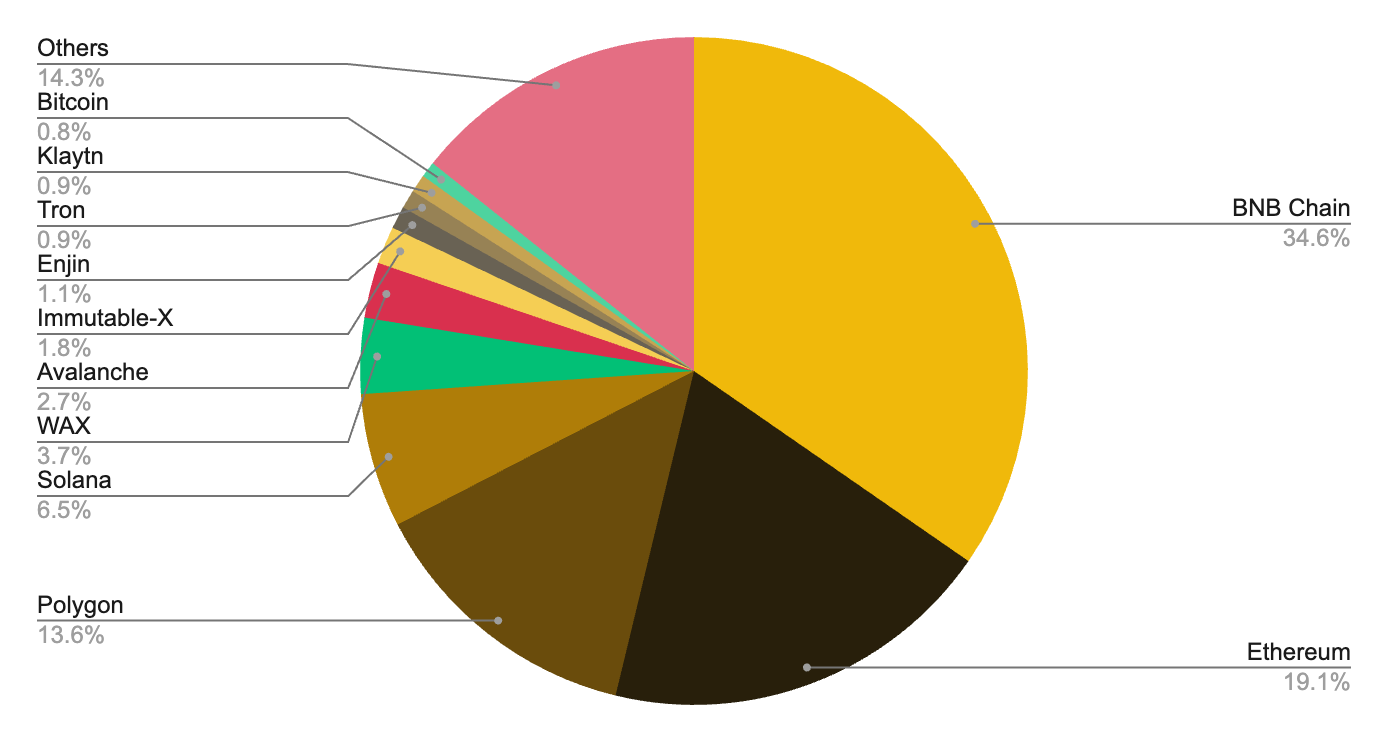

Rispetto all'entusiasmo degli anni precedenti, quest'anno l'interesse dei rivenditori nei settori dei giochi e del Metaverse è stato significativamente più basso. Nonostante ciò, la capitalizzazione di mercato dei token legati ai giochi è cresciuta e gli sviluppatori continuano a impegnarsi nella costruzione. Nel primo semestre del 2023, il panorama dei giochi era guidato da tre principali blockchain, con oltre il 67% dei giochi basati su BNB Chain, Ethereum e Polygon.

Composizione del mercato dei giochi blockchain nel primo semestre del 2023

Fonte: PlaytoEarn.net (30 giugno 2023)

La capitalizzazione di mercato dei token legati al gioco è aumentata del 48% nell'ultimo anno, chiudendo la prima metà del 2023 a 12,1 miliardi di dollari. I token legati ai giochi hanno beneficiato dell’ampia ripresa del mercato delle criptovalute.

Capitalizzazione di mercato dei token legati al gioco nel primo semestre del 2023

Fonte: Footprint Analytics - @shudu (30 giugno 2023)

Adozione istituzionale

Nel corso del 2023, le innovazioni blockchain hanno attratto sempre più istituzioni della finanza tradizionale (TradFi) mentre abbracciano la tecnologia. Molti ne stanno esplorando i potenziali benefici con una maggiore sperimentazione e una maggiore accessibilità.

Piloti CBDC

Le banche centrali hanno continuato a lanciare ed espandere i loro programmi pilota per le valute digitali delle banche centrali (CBDC) per migliorare i servizi di pagamento e costruire un sistema finanziario più integrato. I principali sviluppi in questo spazio hanno incluso quanto segue:

La Cina ha fatto una spinta significativa per lanciare il suo yuan digitale (e-CNY), comprese iniziative con i trasporti pubblici e il pagamento degli stipendi.

Hong Kong ha annunciato il suo programma pilota e-HKD a maggio come parte dell'esplorazione da parte della città della possibilità di implementare una CBDC al dettaglio.

La banca centrale colombiana ha collaborato con Ripple per sfruttare la sua piattaforma CBDC per pilotare casi d'uso e migliorare il proprio sistema di pagamento.

Anche la Banca del Giappone si è unita alle fila di coloro che hanno svelato i loro progetti pilota CBDC, annunciando ad aprile il suo piano per testare l’uso di uno yen digitale.

La Tailandia ha lanciato il suo progetto pilota CBDC al dettaglio a giugno con tre fornitori di pagamenti, con l'obiettivo di coinvolgere fino a 10.000 utenti nella sua sandbox normativa fino ad agosto.

Accessibilità crittografica

Le istituzioni finanziarie tradizionali hanno iniziato a offrire l’opportunità di scambiare asset di criptovaluta. Sviluppi significativi in questo campo includono quanto segue:

BlackRock, il più grande gestore patrimoniale del mondo, ha presentato domanda per un exchange-traded fund (ETF) spot su Bitcoin il 15 giugno. Se approvato, Coinbase fungerà da custode.

EDX Markets, un nuovo scambio di risorse digitali sostenuto da importanti istituzioni finanziarie come Citadel Securities, Fidelity Investments e Charles Schwab, è stato lanciato il 20 giugno.

La DZ Bank tedesca ha annunciato l'intenzione di offrire il trading di BTC a febbraio. A marzo è seguita la DWPBank, che ha lanciato la propria piattaforma.

Il Chicago Board Options Exchange è stato approvato per fornire l'accesso agli asset digitali dalla Commodity and Futures Trading Commission (CFTC).

Precedentemente disponibile solo per le istituzioni, Fidelity Investments ha rilasciato la sua piattaforma Fidelity Crypto per consentire l'accesso al trading di BTC ed ETH per gli utenti al dettaglio.

La Securities and Futures Commission di Hong Kong ha implementato un nuovo quadro di licenze per le criptovalute, consentendo agli investitori di scambiare asset digitali dal 1° giugno.

Pensieri conclusivi

Il primo semestre del 2023 nel settore degli asset digitali è stato turbolento, con una continua volatilità in un contesto macroeconomico fragile. Gli investitori rimangono cauti, poiché il maggiore controllo normativo sulle aziende crittografiche contribuisce all’incertezza nel mercato. Anche i progetti si sentono sotto pressione poiché l’attività rallenta e i fondi si esauriscono.

Nonostante questi intoppi, abbiamo assistito ad un’adozione istituzionale senza precedenti. La rinnovata spinta per gli ETF spot su Bitcoin ha dato nuovo slancio e rafforzato la fiducia degli investitori. All'inizio della seconda metà dell'anno, non vediamo l'ora di vedere ulteriori innovazioni, una maggiore adozione e un futuro ancora più luminoso per il mondo del Web3.

Ricerca Binance

Il team di Binance Research è impegnato a fornire analisi obiettive, indipendenti e complete dello spazio crittografico. Pubblicano approfondimenti su argomenti Web3, inclusi ma non limitati all'ecosistema crittografico, alle applicazioni blockchain e agli ultimi sviluppi del mercato.

Questo articolo è solo una breve istantanea del rapporto completo, che presenta un'analisi completa dei settori crittografici e Web3 nella prima metà del 2023. Il rapporto semestrale approfondisce le principali reti di livello 1, come Bitcoin, Ethereum, BNB Chain, Solana, e molti altri; soluzioni di scalabilità di livello 2, che comprendono rollup ottimistici e ZK; stablecoin, compreso un esame del panorama normativo e dei modelli emergenti; Innovazioni DeFi, come staking liquido e scambi decentralizzati (DEX); NFT, inclusi ordinali, iscrizioni e token BRC-20; giochi e metaverso; e raccolta fondi e adozione istituzionale.

Con un ambito di ricerca così ampio, non vorrai perderti questi approfondimenti esclusivi. Per leggere la versione completa del rapporto, clicca qui. Puoi trovare altri report Web3 approfonditi nella pagina Approfondimenti e analisi del sito web di Binance Research. Non perdere l'opportunità di arricchirti con gli ultimi approfondimenti dal campo della ricerca sulle criptovalute!

Ulteriori letture

Binance Research: Indagine sull'ascesa di BRC-20

Binance Research: Tendenze Chiave nelle Criptovalute – Giugno 2023

Cosa sono gli ordinali? Una panoramica degli NFT Bitcoin

Informativa generale: questo materiale è preparato da Binance Research e non è destinato a essere considerato una previsione o un consiglio di investimento e non costituisce una raccomandazione, un'offerta o una sollecitazione ad acquistare o vendere titoli o criptovalute o ad adottare qualsiasi strategia di investimento. L'uso della terminologia e le opinioni espresse hanno lo scopo di promuovere la comprensione e lo sviluppo responsabile del settore e non devono essere interpretati come opinioni legali definitive o quelle di Binance. Le opinioni espresse sono aggiornate alla data sopra indicata e sono le opinioni di chi scrive; possono cambiare al variare delle condizioni successive. Le informazioni e le opinioni contenute in questo materiale derivano da fonti proprietarie e non proprietarie ritenute affidabili da Binance Research, non sono necessariamente onnicomprensive e non sono garantite in termini di accuratezza. Pertanto, non viene fornita alcuna garanzia di accuratezza o affidabilità, e nessuna responsabilità derivante in altro modo per errori e omissioni (inclusa la responsabilità verso qualsiasi persona a causa di negligenza) è accettata da Binance. Questo materiale può contenere informazioni “previsionali” che non sono di natura puramente storica. Tali informazioni possono includere, tra le altre cose, proiezioni e previsioni. Non vi è alcuna garanzia che le previsioni effettuate si avverino. L'affidamento sulle informazioni contenute in questo materiale è a sola discrezione del lettore. Questo materiale è destinato esclusivamente a scopo informativo e non costituisce un consiglio di investimento o un'offerta o una sollecitazione all'acquisto o alla vendita di titoli, criptovalute o qualsiasi strategia di investimento, né titoli o criptovalute saranno offerti o venduti a qualsiasi persona in qualsiasi giurisdizione. in cui un'offerta, una sollecitazione, un acquisto o una vendita sarebbero illegali ai sensi delle leggi di tale giurisdizione. Gli investimenti comportano rischi.