Capitolo 1: Panoramica del mercato delle criptovalute

perso il secondo quarto

Alla fine del secondo trimestre, la capitalizzazione di mercato globale delle criptovalute ha raggiunto 1,17 trilioni di dollari, in crescita del 48% da inizio anno. È interessante notare che la capitalizzazione di mercato totale nel primo e nel secondo trimestre è stata simile, facendo quasi sembrare il secondo un trimestre fallito nel mondo delle criptovalute.

Anche il secondo trimestre è mancato di una forte narrativa di mercato rispetto al primo trimestre. Nel primo trimestre, il mercato ha registrato sviluppi più significativi, come il raddoppio dei prezzi dei Bitcoin, l’aumento di L2 come Arbitrum e ZkSync e un mercato NFT più attivo, guidato in parte dagli aggiornamenti dei prodotti e dal lancio del token Blur. Il secondo trimestre non è riuscito a produrre sviluppi rivoluzionari simili. Invece, il secondo trimestre ha visto tendenze diverse, come la “stagione dei memecoin” e l’aumento dei token BRC20, che, sebbene degni di nota, non hanno eguagliato il livello di entusiasmo generato dal trimestre precedente.

L'indice CMC Crypto Fear and Greed ha iniziato l'anno intorno a 30 (timoroso), ma ha concluso il primo semestre intorno a 52 (neutrale), indicando un significativo miglioramento del sentiment del mercato.

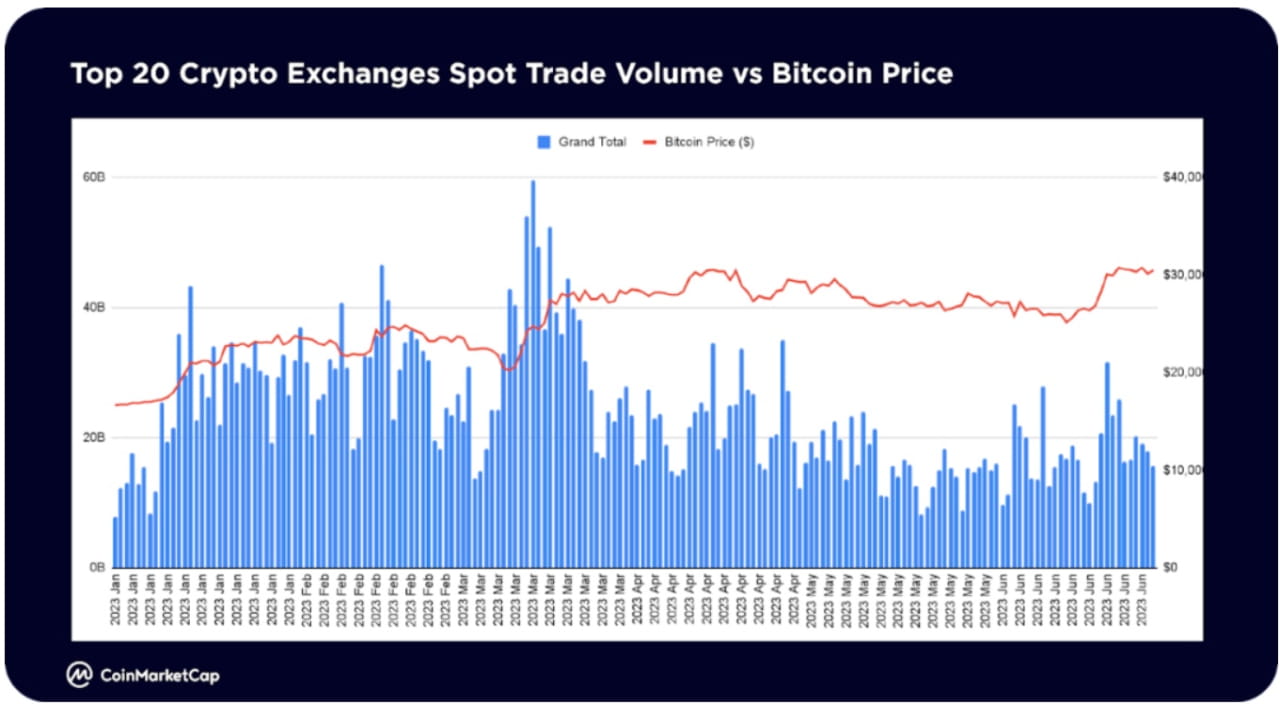

Il volume totale degli scambi spot sui 20 principali scambi di criptovalute ha raggiunto il picco a marzo ed è diminuito di circa il 36% su base mensile, raggiungendo circa 523 miliardi di dollari al mese entro la fine di giugno, avvicinandosi al letargo.

In un mercato difficile, quest’anno alcuni settori hanno registrato una crescita significativa del valore di mercato. VR/AR (704%) e AI e Big Data (323%) sono stati i leader del mercato, mentre i progetti e le infrastrutture DeFi blue-chip stanno tornando in grande stile. Alcuni di questi settori includono prestiti (149%), derivati (75%), stoccaggio (86%), interoperabilità (58%).

In particolare, quest'anno la sezione Memes ha aggiunto più di 260 nuove monete, rendendola la sezione più attiva per le monete appena elencate. L'intelligenza artificiale e i Big Data sono al secondo posto con 61 nuovi token, mentre la DeFi è al terzo posto con 47 nuovi token da inizio anno.

I meme sono il settore più accattivante quest'anno. Nei mesi di aprile e maggio 2023, la speculativa "Stagione dei Memecoin" guidata da PEPE ha causato un aumento significativo del numero di visualizzazioni nel settore.

La DeFi è la seconda area più osservata, mostrando un interesse costante nella prima metà del 2023

Gli oggetti da collezione e gli NFT hanno ricevuto una notevole popolarità nei primi tre mesi, in gran parte a causa dei lanci della prima stagione di Blur, ma le visualizzazioni sono diminuite nella seconda metà del primo semestre.

Intelligenza artificiale e big data sono i nuovi entranti negli ambiti più chiacchierati nel 2023; con il lancio del ChatGPT di OpenAI, lo sviluppo dell'intelligenza artificiale ha iniziato a decollare nel primo trimestre del 2023. Giugno ha visto una rinascita dell’interesse per i token legati all’intelligenza artificiale

L’industria dei Meme ha suscitato il maggiore interesse, soprattutto negli ultimi tre mesi della prima metà del 2023. Ciò è stato guidato principalmente dal PEPE, che ha registrato un aumento esplosivo di oltre 3.700 volte da aprile a maggio. Dopo essersi ritirato dai massimi di maggio, il PEPE ha registrato un rimbalzo di quasi il 100% rispetto ai minimi di metà giugno. I memecoin dei precedenti cicli di meme, come DOGE, SHIB e BabyDoge, rimangono i più popolari nel settore

Dopo il successo dell'aggiornamento Shapella della rete il 12 aprile, che ha consentito il ritiro degli ETH in staking sulla beacon chain, l'interesse per i contratti intelligenti rimane concentrato principalmente su Ethereum (ETH). Anche Cardano (ADA) ha suscitato un notevole interesse, probabilmente a causa di sviluppi tecnologici come la soluzione di ridimensionamento Hydra e la proposta di governance CIP 1694

L'interesse per lo spazio DeFi si concentra principalmente su Terra Classic (LUNC), probabilmente a causa di eventi come la distruzione di 2,65 miliardi di token LUNC da parte di Binance (del valore di $ 236.000) e il lancio di Alliance da parte di TFL, un protocollo di scambio di rendimenti cross-chain

Dopo la narrativa sull’intelligenza artificiale di febbraio e marzo, l’interesse per l’intelligenza artificiale e i big data è tornato in grande stile a giugno. SingularityNET (AGIX) e Fetch.ai (FET) hanno registrato le visualizzazioni più alte, rimbalzando di quasi il 40% dai minimi di metà giugno.

PEPE si unisce ad altri memecoin affermati Dogecoin e Shiba Inu, unendosi all'elenco delle monete con il maggior numero di aggiunte alla watchlist da parte degli utenti CMC

Oltre alle blue chip, gli altri token sono principalmente soluzioni di scaling Layer-2 di Ethereum come Polygon, Arbitrum o Layer-1 concorrenti come BNB e Solana

I segmenti più coinvolti nella community CMC (Mi piace agli account, post, commenti) sono i meme, che coincidono con i segmenti più visualizzati. La stagione speculativa dei memecoin di aprile e maggio ha visto guadagni esplosivi in token come PEPE, SNEK, LADYS e altri.

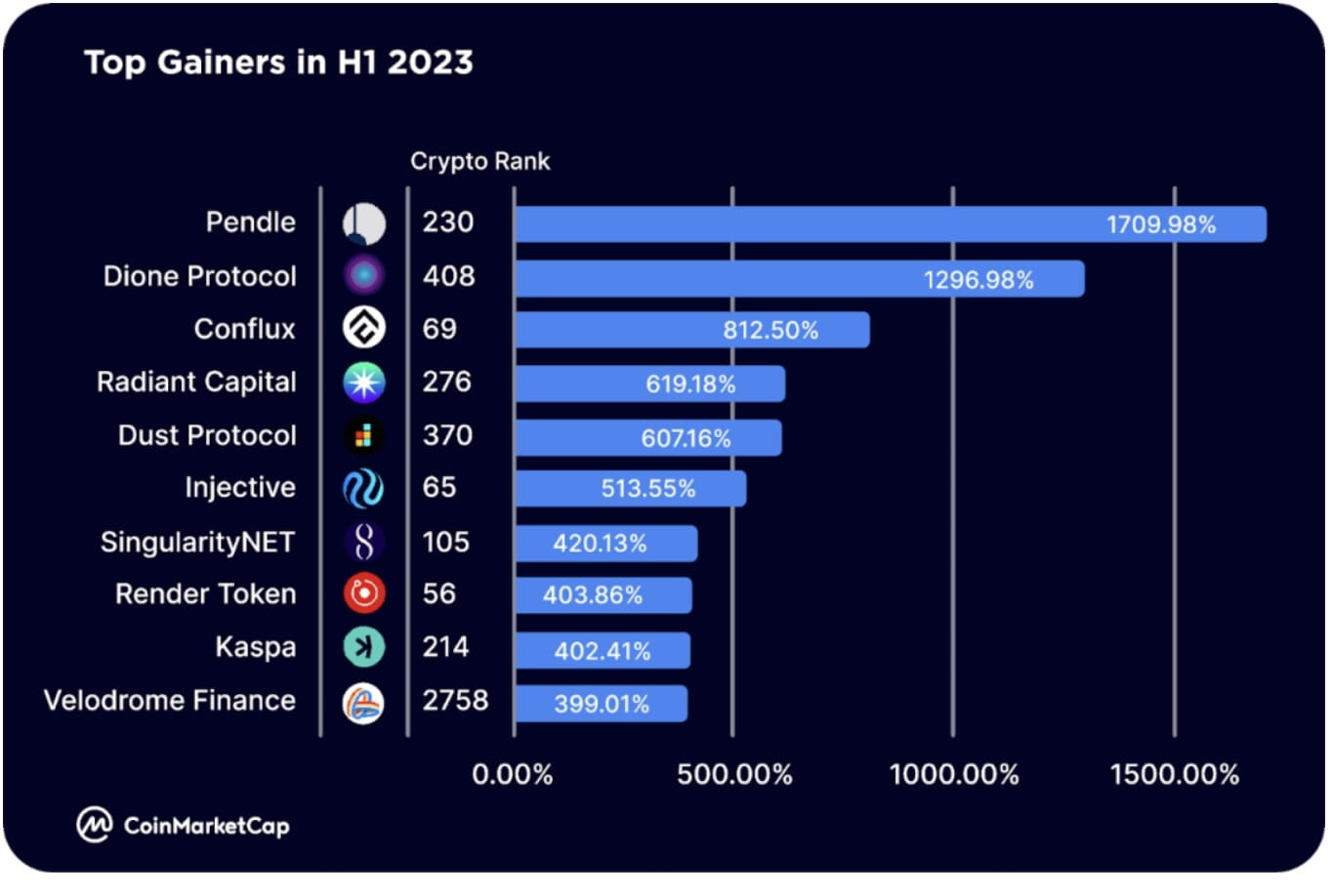

I principali guadagni nella prima metà del 2023 includono token dell'ecosistema Arbitrum come Pendle (PENDLE), che è stato quotato su Binance Launchpool ed espanso su BNB Chain (RDNT), che è stato distribuito anche su BNB Chain e si espanderà su Ethereum; e token dell'ecosistema Optimism come Velodrome Finance (VELO), che ha lanciato V2 il 23 giugno

Altri importanti guadagni includono blockchain di primo livello, tra cui Dione Protocol (DIONE), una "blockchain L1 abilitata all'energia rinnovabile in fase di sviluppo" che ha recentemente lanciato il suo Odyssey Testnet beta Conflux (CFX). La blockchain fa parte della narrazione di Hong Kong come "la Cina solo blockchain conforme alle normative, pubblica e senza autorizzazione", e Injective (INJ), una blockchain L1 creata appositamente per la finanza, che alimenta l'ecosistema IBC. Ha lanciato il primo rollup Solana SVM.

Altri grandi guadagni includono token legati all’intelligenza artificiale come SingularityNET (AGIX) e Render (RNDR).

Capitolo 4: Temi chiave per la seconda metà del 2023

ETF sul Bitcoin

Nel giugno 2023, BlackRock, la più grande società di gestione patrimoniale del mondo, ha presentato domanda per un ETF spot su Bitcoin, innescando forti aspettative che la SEC statunitense approvasse un ETF spot su Bitcoin. Hanno fatto domanda anche altri pionieri del settore come Valkyrie, Fidelity, ARK Invest e 21 Shares. Cerco l'approvazione per qualcosa come un ETF Bitcoin. Se questi ETF venissero approvati, potrebbero sbloccare la domanda da parte dei grandi investitori istituzionali offrendo prodotti di asset allocation regolamentati. A livello globale, gli attuali ETF ed ETP sulle criptovalute hanno un valore patrimoniale di 9,5 miliardi di dollari. Una volta che i mercati statunitensi si sbloccheranno con l’approvazione di un nuovo ETF spot su Bitcoin, un’impennata della domanda di Bitcoin potrebbe spingere il suo prezzo significativamente al di sopra dei massimi storici.

Rete di infrastrutture pubbliche decentralizzate

Un’altra tendenza è l’infrastruttura fisica decentralizzata (DePIN), che fornisce soluzioni per l’accesso condiviso a risorse fisiche o servizi come magazzini e reti di dati. I costruttori e gli utenti sono incentivati dai token e l'accesso è facilitato dallo staking, dal burning o dall'acquisto di token/NFT.

Sebbene sia ancora nelle prime fasi di espansione, il panorama DePIN comprende già diversi attori importanti, tra cui Helium (infrastruttura wireless decentralizzata), IoTeX (hub Internet of Things), Arweave e Filecoin (archiviazione decentralizzata).

beni reali

Oggi esiste un ecosistema di progetti incentrati sul rendere gli RWA negoziabili on-chain. Questi protocolli includono principalmente protocolli del mercato del credito come Maple Finance e Goldfinch, che consentono alle aziende di utilizzare la DeFi per ottenere finanziamenti e prestiti.

Invece, altre piattaforme stanno ora iniziando a concentrarsi sulla tokenizzazione degli RWA, inclusi beni immobili, oggetti da collezione, azioni, proprietà intellettuale, ecc., che possono quindi essere scambiati on-chain con meno attriti.

Ci aspettiamo che lo spazio RWA si stratifichi ulteriormente nella seconda metà del 2023 e oltre, con i primi prodotti pronti per il consumo che probabilmente verranno lanciati entro la fine dell’anno.

Derivati con pegno liquido

L'attività in Liquidity Staken Derivatives (LSD) ha registrato un aumento significativo nella prima metà del 2023, principalmente a causa dell'aggiornamento di Ethereum Shapella, con leader di mercato come Lido e Rocket Pool che hanno aumentato ciascuno il proprio valore totale bloccato (TVL) del 138% in prima metà dell’anno% e 220% nel 2023.

Alla fine di giugno, la piattaforma LSD aveva catturato più di un terzo dei TVS di Ethereum, con Lido che catturava quasi il 75% della quota al suo apice.

Il primo semestre ha visto anche una crescita drammatica nel relativo spazio LSDfi, con piattaforme come Pendle, Lybra e Flashstake che hanno visto aumentare i loro TVL durante questo periodo. È probabile che questa diffusione continui per il resto del 2023.

Ri-staking

Dopo il lancio di EigenLayer, la re-ipotecazione è emersa come un tema promettente nella prima metà del 2023. EigenLayer è una piattaforma middleware che consente di riutilizzare i token ETH in staking o ETH in staking di liquidità sul livello di consenso.

Ciò consente agli utenti di guadagnare entrate aggiuntive ricollocando le proprie risorse altrove, fornendo al contempo un nuovo mercato per la sicurezza condivisa, aiutando progetti e servizi ad avviare nuove reti fiduciarie e a migliorare la loro sicurezza.

Nel giugno 2023, lo smart contract di ristaking di EigenLayer è stato implementato e ha raggiunto il suo limite massimo entro un giorno dal lancio della mainnet, indicando una notevole domanda per il servizio di ristaking.

La piattaforma aumenterà presto le sue capacità di re-staking LST, che diventeranno il fulcro dello spazio di re-staking e apriranno potenzialmente le porte a una nuova ondata di progetti.

zkSync

Nel 2023, zkSync è diventata una popolare soluzione Layer-2 basata su Ethereum e ha gareggiato pesantemente con gli Ethereum Optimistic Rollup esistenti, tra cui Optimism e Arbitrum.

Come soluzione rollup a conoscenza zero (zkRollup), zk-Sync utilizza la tecnologia a conoscenza zero per scaricare il traffico da Ethereum a un secondo livello efficiente. Ciò non solo aiuta ad aumentare il throughput di Ethereum, ma consente anche una serie di nuove applicazioni.

Nel marzo 2023, zkSync ha lanciato la mainnet alpha e zkSync Era è diventato il primo zkEVM a raggiungere la fase di sviluppo della mainnet. Secondo L2beat, il valore totale bloccato (TVL) sulla piattaforma è cresciuto in modo significativo dal lancio, raggiungendo i 686 milioni di dollari entro la fine della prima metà del 2023. Si colloca dietro Arbitrum (5,66 miliardi di dollari) e Optimism (2,12 miliardi di dollari).

La piattaforma ha oltre 1,1 milioni di portafogli unici e ha registrato e contato 1,38 milioni di transazioni.

Con un airdrop di zkSync potenzialmente imminente e una serie di progetti pronti a essere lanciati sulla piattaforma, si prevede che zkSync sarà un attore chiave nel 2023.

Blockchain modulare (Celestia)

Attualmente, la maggior parte delle blockchain di livello 1 sono a catena singola: esecuzione, disponibilità dei dati, sicurezza e consenso sono tutti su un'unica catena. Ciò porta a una serie di limitazioni in termini di efficienza a causa del trilemma blockchain di decentralizzazione, sicurezza e scalabilità.

Le blockchain modulari come Celestia mirano ad affrontare questa sfida dividendo la blockchain in tre livelli: esecuzione, regolamento, consenso e disponibilità dei dati. Fornisce agli sviluppatori una disponibilità modulare dei dati e un livello di consenso che le dApp e le sidechain possono sfruttare per guidare lo sviluppo.

Nel frattempo, sono emerse altre piattaforme che offrono ambienti di esecuzione modulari e livelli di regolamento, tra cui Rollkit (regolamento) e Fuel (esecuzione).

Insieme, queste piattaforme e altre ancora possono aiutare a migliorare le blockchain esistenti nel complesso, tra cui Ethereum e Solana.

Notizie sul fallimento di FTX

I depositanti di FTX sono stati lasciati nel limbo per mesi dopo il crollo dello scorso anno poiché non era chiaro quanto del deficit di quasi 9 miliardi di dollari potesse essere colmato nel processo di liquidazione.

Nel gennaio di quest'anno, è arrivata la notizia che più di 5 miliardi di dollari in liquidità erano stati garantiti da varie fonti, cifra destinata a crescere fino a oltre 7,3 miliardi di dollari entro aprile 2023, fornendo il tanto necessario sollievo ai clienti di FTX.

Con il processo che ora si muove nella giusta direzione, l'impresa di ristrutturazione che si occupa del caso ha recentemente contattato i creditori e ha dato loro una "scadenza per il cliente" del 29 settembre 2023.

Inoltre, il team legale di FTX sta attualmente valutando la possibilità di riavviare lo scambio di criptovaluta. Anche se non è chiaro se ciò richiederà l’utilizzo dei beni dei debitori o la raccolta di nuovi fondi da altrove.

Nonostante i recenti progressi, i debitori non riceveranno i pagamenti almeno fino alla seconda metà del 2024.

Capitolo 5: Utenti di criptovaluta in tutto il mondo

Nella prima metà del 2023, le differenze regionali nell’interesse per le varie nicchie e settori delle criptovalute non erano significative.

Bitcoin (BTC) è rimasta la criptovaluta più vista in tutte le regioni nella prima metà del 2023, in modo simile alla tendenza osservata nel quarto trimestre del 2022. Ciò si riflette anche nella dominanza di Bitcoin rispetto alle altcoin (BTC.D), che è passata dal 40,09% di inizio anno al 50,39% di fine prima metà del 2023, con un guadagno del 25%. Ciò potrebbe essere attribuito a eventi come la presentazione dell’ETF iShares Spot Bitcoin di BlackRock e l’imminente dimezzamento di Bitcoin intorno a marzo 2024.

Lo Shiba Inu (SHIB) rimane un memecoin popolare in tutte le regioni, insieme a Dogecoin (BabyDoge) in Sud America, Asia e Africa. Essendo un nuovo concorrente nella criptovaluta più vista in ogni regione, la crescita esplosiva di PEPE ha attirato l'attenzione dei trader e degli speculatori di criptovaluta in tutte le regioni tranne il Sud America.

Nel frattempo, Ethereum (ETH) rimane una valuta popolare nella maggior parte delle regioni al di fuori dell'Asia e dell'Africa, mentre le soluzioni di scalabilità di Ethereum come Polygon (MATIC) e Arbitrum (ARB) si trovano rispettivamente in Sud America e altre aree stanno ricevendo attenzione.

Paesi/regioni con il maggior numero di utenti CMC

Gli Stati Uniti continuano a dominare in termini di distribuzione globale degli utenti di criptovaluta. Il 17,4% del traffico nella prima metà del 2023 proveniva da utenti statunitensi, con utenti in India, Turchia, Germania, Brasile e Vietnam che rappresentavano rispettivamente il 7,90%, 7,40%, 6,98%, 6,75% e 6%.

La stragrande maggioranza del traffico rimanente proviene principalmente da utenti in Europa e Asia.