Riepilogo

Sebbene Bitcoin abbia temporaneamente raggiunto un massimo annuale di 31.700 dollari, il mercato rimane stabile, con la fascia di prezzo delle Bande di Bollinger (indicatore BOLL, che misura la volatilità dei prezzi di Bitcoin) attualmente separata solo del 4,2%.

La “capitalizzazione di mercato realizzata” di Bitcoin si aggira intorno ai 400 miliardi di dollari, e il capitale sta lentamente affluendo nel mercato delle criptovalute, guidato principalmente da due asset tradizionali, BTC ed ETH.

Nel complesso, il mercato dei Bitcoin è redditizio, ma il valore totale realizzato è ai minimi del ciclo, il che indica che i detentori sono ancora riluttanti a vendere i propri Bitcoin.

Alcuni indicatori nel mercato attuale sono simili agli indicatori dei cicli estremamente volatili 2016 e 2019-2020.

Il capitale sta affluendo nel mercato Bitcoin

Sebbene Bitcoin abbia temporaneamente raggiunto un massimo annuale di 31.700 dollari, i suoi guadagni non sono riusciti a sostenere e il prezzo del Bitcoin è tornato a essere scambiato lateralmente sopra i 30.000 dollari.

Le attuali fluttuazioni del mercato Bitcoin sono ancora molto piccole. Le fasce superiori e inferiori delle "bande di Bollinger" dei prezzi Bitcoin differiscono solo del 4,2%. Si può dire che il mercato Bitcoin è stato il più stabile dall'inizio di gennaio di quest'anno .

Il capitale continua a fluire nel mercato delle criptovalute a un ritmo lento e costante. La "capitalizzazione di mercato realizzata" è un indicatore molto macro e uno degli indicatori on-chain più comunemente utilizzati, che può essere utilizzato per osservare il capitale reale che fluisce nel mercato Bitcoin. È considerata la “capitalizzazione di mercato a catena” e riflette la somma cumulativa di tutti i guadagni e le perdite precedentemente realizzati.

La “capitalizzazione di mercato realizzata” di Bitcoin è attualmente poco inferiore a 400 miliardi di dollari ed è in crescita, indicando che Bitcoin viene scambiato a un prezzo più elevato e che la domanda di Bitcoin è in aumento.

Tipicamente, durante un mercato ribassista, c'è una grande quantità di capitale che fuoriesce dal mercato Bitcoin. Il "valore di mercato realizzato" di Bitcoin è diminuito del 18,8% nel 2022, il che dimostra quanto debole fosse il mercato ribassista l'anno scorso. Nei cicli precedenti, ci sono voluti 239, 193 e 95 giorni affinché la "capitalizzazione di mercato realizzata" si riprendesse dal minimo al massimo storico (ATH), rispettivamente, e ora sono trascorsi 188 giorni dal minimo del 2022.

Successivamente analizziamo l'indicatore NRPL (la differenza tra profitti e perdite realizzati), che è un derivato della capitalizzazione di mercato realizzata.

Per gran parte di quest'anno, l'indicatore NRPL è stato superiore a 0 (il che significa che la maggior parte dei Bitcoin è stata scambiata con profitto), con afflussi netti giornalieri (profitti meno perdite) di circa 270 milioni di dollari. Questa è la prima volta dall’aprile 2022 che entra in una redditività sostenuta, simile ai cicli della prima metà del 2019 e della fine del 2020.

Tuttavia, 270 milioni non sono nulla in confronto al mercato rialzista del 2021, che ha registrato afflussi netti giornalieri medi di oltre 3,68 miliardi di dollari.

Possiamo vedere che dal 2023, il rapporto profitti-perdite realizzati ha mantenuto un trend stabile e positivo, superando costantemente il livello di pareggio di 1,0 all’inizio di gennaio.

Questa settimana, il rapporto ha raggiunto un nuovo massimo, meno esagerato, suggerendo che gli afflussi di capitale stanno effettivamente rallentando. Se mantenuta a questi massimi, è probabile una volatilità del mercato simile a quella osservata nel 2019-2020 e nella seconda metà del 2021.

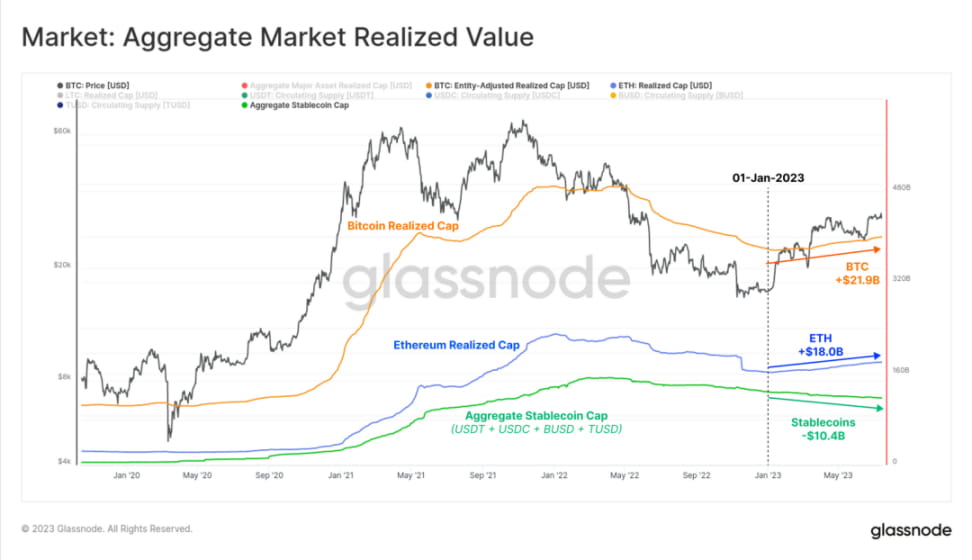

Possiamo anche stimare il trend di cambiamento dell'intero mercato delle criptovalute confrontando la "capitalizzazione di mercato realizzata" di BTC ed ETH con l'offerta di stablecoin tradizionali. Da questa misura, vediamo che la maggior parte degli afflussi di capitale avviene attraverso i due principali asset crittografici, BTC ed ETH, con afflussi da inizio anno rispettivamente di 21,9 miliardi di dollari e 18 miliardi di dollari.

L'offerta totale di stablecoin ha registrato un calo netto di 10,4 miliardi di dollari, principalmente a causa dei rimborsi di USDC e BUSD. Dall’analisi di cui sopra, non è difficile vedere la chiara preferenza del mercato per i due principali asset crittografici.

Mercato Bitcoin in uno stato redditizio

Anche il SOPR (margine di costo e profitto) è un parametro utile per monitorare l’entità dei profitti e delle perdite nel mercato. Di solito utilizziamo questo indicatore per giudicare lo stato del mercato:

Condizione dominante di perdita: un SOPR prolungato inferiore a 1,0 indica che gli investitori stanno subendo perdite e in genere vendono al punto di pareggio (creando resistenza ai prezzi).

Stato dominato dai profitti: un SOPR sostenuto superiore a 1,0 indica i profitti degli investitori e il livello di pareggio è generalmente considerato un punto di valore a breve termine (che forma il supporto dei prezzi).

Attualmente, l'indicatore SOPR è pari a 1,06, ovvero in uno stato dominato dai profitti, indicando che il trading di Bitcoin raggiunge un profitto medio del 6%. Anche questo presenta caratteristiche simili ai periodi 2016 e 2019.

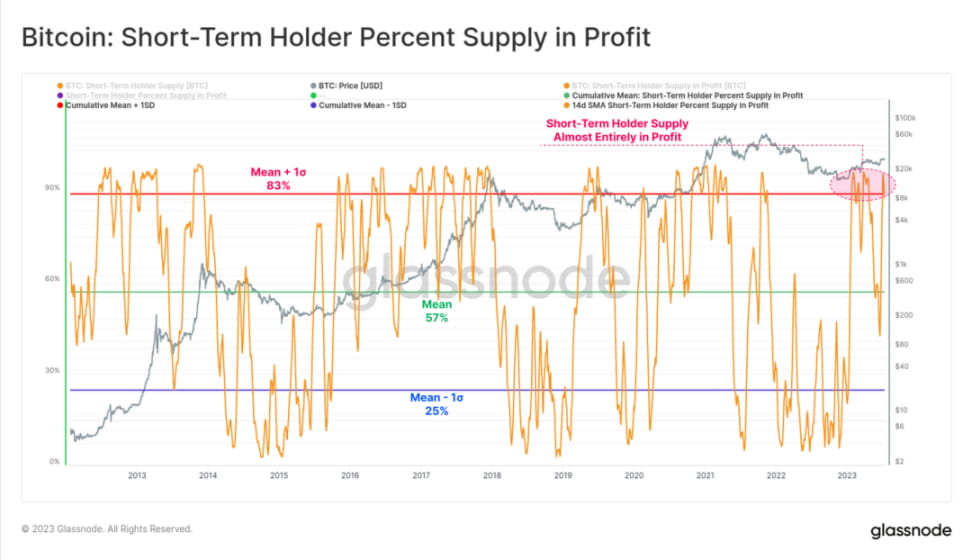

Con questo in mente, attraverso uno studio sugli afflussi di Bitcoin nelle piattaforme di trading, abbiamo scoperto che i detentori a breve termine (STH, cioè gli investitori che fanno trading attivamente dall’inizio di febbraio) sono il principale gruppo attivo sul mercato. Dei 39.600 BTC che affluiscono in media ogni giorno nella piattaforma di trading, il 78% sono legati a detentori a breve termine.

Se osserviamo la percentuale di partecipazioni di STH in Bitcoin in uno stato redditizio, possiamo capire perché STH è il principale gruppo attivo sul mercato: la percentuale attualmente raggiunge oltre l'88%. Nei cicli storici, questo rapporto è correlato ai macro trend rialzisti, quindi è probabile che i prezzi del Bitcoin continuino a salire.

E con l’aumento del prezzo, è sempre più probabile che il gruppo STH venda le proprie partecipazioni in Bitcoin e realizzi un profitto.

Relativamente parlando, la percentuale di Bitcoin detenuta dai detentori a lungo termine (LTH) non è così elevata, circa il 73%. Ciò suggerisce che circa un quarto delle partecipazioni in Bitcoin di LTH sono state acquisite durante il ciclo 2021-2022 a prezzi superiori a 30.000 dollari.

Attualmente nel mercato dei Bitcoin, la stragrande maggioranza dei Bitcoin detenuti da LTH e STH (almeno il 73%) rimane redditizia. Da ciò possiamo vedere la forza della ripresa del mercato finora nel 2023.

L’attuale mercato Bitcoin è migliorato in modo significativo rispetto alla debolezza del mercato sperimentata dopo il crollo di FTX, dove il 90% di tutte le transazioni Bitcoin erano in perdita (la peggiore svendita mai sperimentata nella storia).

Il valore complessivo realizzato del mercato (profitti più perdite) rimane vicino ai minimi del ciclo, pari a soli 290 milioni di dollari al giorno. Anche se sembra un importo elevato, non è ancora paragonabile al 2019 e all’ottobre 2020, quando Bitcoin era inferiore del 50% rispetto a oggi.

Ciò suggerisce che i detentori con livelli di profitti e perdite più elevati non sono disposti a scambiare i propri Bitcoin, nonostante l’attuale capitalizzazione di mercato del Bitcoin sia circa il doppio del suo valore originale.

Nel complesso, la stragrande maggioranza dei detentori di Bitcoin mantiene le proprie partecipazioni o le aumenta. La percentuale di BTC in circolazione sul mercato è ancora molto piccola.

Dominano i detentori a breve termine

In genere, è raro che LTH venga acquistato a un prezzo più alto di STH. Tuttavia, tali eventi si sono verificati nei cicli precedenti e sono stati associati ad attività di vendita in fasi ribassiste profonde. Durante questi periodi, anche gli acquirenti più esperti vendono Bitcoin ed escono dal mercato, soprattutto quelli che hanno acquistato nella parte superiore del ciclo e hanno seguito l'intero trend al ribasso.

Con la forte performance di Bitcoin finora nel 2023 e il rafforzamento della dominanza di STH, il rapporto SOPR ha iniziato il suo secondo calo, dandoci una visione macro di un’inversione nel comportamento degli investitori. C’è stato un rimbalzo dell’indicatore nel marzo 2020, prima superando 1,0 e poi rimanendo sotto 1,0 per i due anni successivi.

Sommario e conclusione

Il trading di Bitcoin rimane limitato a una fascia di prezzo ristretta, nonostante abbia temporaneamente raggiunto un nuovo massimo annuale di 31.700 dollari. Le bande di Bollinger sono estremamente strette, con solo il 4,2% sopra e sotto la fascia di prezzo, la volatilità del mercato è bassa e il valore realizzato è basso.

I detentori a breve termine attualmente dominano gli afflussi sugli scambi, con oltre l’88% di Bitcoin in nero. Tuttavia, da una prospettiva macro, gli investitori sembrano essere molto riluttanti a vendere i propri Bitcoin. Diversi indicatori attuali sono simili ai cicli 2016 e 2019-2020, entrambi mercati estremamente volatili.