Fonte originale: DODO Research

I. Compatibilità degli incentivi nell'economia dei token

I sistemi P2P decentralizzati basati sulla crittografia non erano una novità nel 2009, quando fu lanciato Bitcoin.

Potresti aver sentito parlare del protocollo BitTorrent, comunemente noto come BitTorrent, che è un protocollo di condivisione file basato su P2P utilizzato principalmente per distribuire grandi quantità di dati agli utenti su Internet. Utilizzava una qualche forma di incentivi economici, ad esempio, i "semi" (utenti che caricavano file completi) potevano ricevere velocità di download più elevate, ma questo primo sistema decentralizzato lanciato nel 2001 mancava ancora di un progetto di incentivi economici completo.

La mancanza di incentivi finanziari ha soffocato questi primi sistemi P2P, rendendo loro difficile prosperare nel tempo.

(Per coincidenza, nel 2019, gli sviluppatori del protocollo BitTorrent hanno lanciato BitTorrent Token (BTT), che è stato successivamente acquisito dalla società TRON. Hanno scelto di sfruttare le criptovalute per fornire incentivi economici per migliorare le prestazioni e l'interazione del protocollo BitTorrent. Ad esempio , gli utenti possono spendere BTT per aumentare la velocità di download o guadagnare BTT condividendo file).

Quando Satoshi Nakamoto creò Bitcoin nel 2009, aggiunse incentivi economici al sistema P2P.

Dei tanti esperimenti per creare sistemi di cassa digitali decentralizzati, da DigiCash a Bit Gold, il problema dei generali bizantini non è mai stato completamente risolto. Ma Satoshi Nakamoto ha implementato un meccanismo di consenso Proof-of-Work + incentivi economici per risolvere questo problema apparentemente irrisolvibile, ovvero come raggiungere il consenso tra i nodi. Bitcoin non solo fornisce una riserva di valore per le persone che vogliono sostituire il sistema finanziario esistente; utilizza anche la combinazione di criptovaluta e incentivi per fornire un metodo di progettazione e sviluppo nuovo e universale, formando in definitiva quello che è oggi Rete di pagamento P2P.

Dall’“era Galileo” di Satoshi Nakamoto, la criptoeconomia si è evoluta nell’”era Einstein” di Vitalik.

Un linguaggio di scripting più espressivo porta all'implementazione di tipi di transazioni complessi e alla nascita di una piattaforma informatica decentralizzata più universale. Dopo che Ethereum passerà alla Proof-of-Stake (PoS), i partecipanti ai token diventeranno validatori della rete e guadagneranno più token. modo. Polemiche a parte, questo è effettivamente un "metodo più inclusivo di distribuzione dei token" rispetto all'attuale metodo di mining ASIC di Bitcoin.

Progettare un modello economico token (Tokenomics) significa in realtà progettare un meccanismo di gioco “compatibile con gli incentivi”. -Hank, costruttoreDAO

La compatibilità degli incentivi è un concetto importante nella teoria dei giochi, proposto per la prima volta dall'economista Roger Myerson nel suo classico libro "The Theory of Cooperative Games". Questo libro è stato pubblicato nel 1991 ed è diventato una delle opere di riferimento più importanti nel campo della teoria dei giochi. Nel libro, Myerson approfondisce il concetto di compatibilità degli incentivi e la sua importanza nella teoria dei giochi.

La sua definizione accademica può essere intesa come: un meccanismo o un disegno di regole in cui i partecipanti agiscono in conformità con i loro veri interessi e preferenze senza ricorrere a frodi, imbrogli o comportamenti disonesti per perseguire risultati migliori. Questo tipo di struttura di gioco consente agli individui di massimizzare gli interessi personali e, allo stesso tempo, anche il collettivo può massimizzare i benefici. Ad esempio, nella progettazione di Bitcoin, quando il reddito previsto > costo di investimento, i minatori continueranno a investire potenza di calcolo per mantenere la rete e gli utenti potranno continuare a condurre transazioni sicure sul registro Bitcoin: questa macchina fiduciaria ora memorizza più di 40 miliardi di dollari. Dollari americani in valore ogni giorno. Transazioni elaborate per un valore di oltre 600 milioni di dollari.

In Tokenomics, è una proposta eterna quella di utilizzare incentivi e regole Token per guidare il comportamento di più partecipanti, ottenere una migliore compatibilità degli incentivi nella progettazione ed espandere la scala e il limite superiore della struttura decentralizzata o dei benefici economici che possono essere ottenuti.

La tokenomics gioca un ruolo decisivo nel successo o nel fallimento dei progetti di criptovaluta. Il modo in cui progettare gli incentivi per raggiungere la compatibilità degli incentivi gioca un ruolo decisivo nel successo o nel fallimento della Tokenomics.

Questo è simile a ciò che la politica monetaria e la politica fiscale rappresentano per i governi nazionali.

Quando il protocollo agisce come uno Stato, deve impostare politiche monetarie come il tasso di emissione dei token (tasso di inflazione) e decidere a quali condizioni verranno coniati i nuovi token. Richiede una regolamentazione della politica fiscale per regolare le tasse e la spesa pubblica, solitamente sotto forma di commissioni di transazione e fondi di tesoreria.

È complicato. Come dimostrato dagli esperimenti economici dell’umanità e dalla costruzione della governance nel corso degli ultimi millenni, progettare un modello per conciliare la natura umana e l’economia è incredibilmente difficile. Ci sono errori, guerre e perfino ricadute. Anche le criptovalute, che hanno meno di due decenni, devono creare modelli migliori in queste iterazioni di tentativi ed errori (come l’incidente di Terra) per inaugurare un ecosistema resiliente e di successo a lungo termine. E questo è ovviamente una sorta di ripristino del pensiero di cui il mercato ha maggiormente bisogno durante il lungo inverno della crittografia.

II. Differenti classificazioni, obiettivi e progetti dei modelli economici

Quando si progetta un modello economico, è necessario chiarire l’oggetto della progettazione del token. Catene pubbliche, DeFi (finanza decentralizzata), GameFi (finanza gamificata) e NFT (token non fungibili) sono diverse categorie di progetti nel campo blockchain e presentano alcune differenze nella progettazione di modelli economici.

Il design dei token della catena pubblica è più simile alla macroeconomia, mentre altri sono più vicini alla microeconomia, la prima deve concentrarsi sull’equilibrio dinamico complessivo di domanda e offerta all’interno dell’intero sistema e tra l’ecologia, mentre la seconda si concentra sulla relazione tra domanda e offerta tra i prodotti; e utenti/mercati.

Diversi tipi di progetti hanno obiettivi di progettazione e punti fondamentali del design completamente diversi dei loro modelli economici. in particolare:

1. Modello economico della catena pubblica: diversi meccanismi di consenso determinano diversi modelli economici delle catene pubbliche. Ma la stessa cosa è che l’obiettivo progettuale del suo modello economico è garantire la stabilità, la sicurezza e la sostenibilità della catena pubblica. Pertanto, il nocciolo della questione è utilizzare i token per incentivare i validatori, attirare abbastanza nodi per partecipare e mantenere la rete. Ciò di solito comporta l’emissione di criptovaluta, meccanismi di incentivi, premi e governance dei nodi per mantenere la continua stabilità del sistema economico.

2. Modello economico DeFi: La Tokenomics ha avuto origine dalla catena pubblica, ma è stata sviluppata e maturata in progetti DeFi, che verranno analizzati nel seguente articolo. Il modello economico dei progetti DeFi solitamente coinvolge aspetti quali prestiti, fornitura di liquidità, negoziazione e gestione patrimoniale. L’obiettivo progettuale del modello economico è incoraggiare gli utenti a fornire liquidità, partecipare ad attività di prestito e negoziazione e fornire interessi, premi e benefici corrispondenti ai partecipanti. Nel modello economico DeFi, la progettazione del livello di incentivi è il nucleo, ad esempio come guidare i titolari di token a detenerli invece di venderli, come coordinare la distribuzione degli interessi tra LP e titolari di token di governance, ecc.

3. Modello economico GameFi: GameFi è un concetto che combina elementi di gioco ed elementi finanziari, con l'obiettivo di fornire ricompense finanziarie e meccanismi di incentivazione economica per i giocatori. Il modello economico dei progetti GameFi solitamente include l'emissione, lo scambio e la distribuzione delle entrate di risorse virtuali all'interno del gioco. Rispetto ai progetti DeFi, il design del modello di GameFi è più complesso. Poiché il rake delle transazioni è al centro delle entrate, come aumentare le esigenze di reinvestimento degli utenti è diventata la prima priorità nella progettazione del modello economico. Tuttavia, propone naturalmente anche un design per la giocabilità la sfida del meccanismo di gioco. Ciò rende inevitabile che la maggior parte dei progetti presenti strutture Ponzi ed effetti a spirale.

4. Modello economico NFT: il modello economico dei progetti NFT solitamente coinvolge l’emissione, la negoziazione, i diritti e gli interessi dei detentori di NFT. L’obiettivo progettuale del modello economico è fornire ai detentori di NFT l’opportunità di creare valore, valore delle transazioni e reddito e incoraggiare più creatori e collezionisti a partecipare. **Questo può essere suddiviso in modello economico della piattaforma NFT e modello economico del progetto. L’attenzione del primo è sulle royalties, mentre l’attenzione del secondo è su come risolvere la scalabilità economica, come aumentare i ricavi delle vendite ripetute e raccogliere fondi in diversi campi (fare riferimento a Yuga Labs).

Sebbene questi progetti abbiano i propri modelli economici unici, possono anche avere aspetti sovrapposti e sovrapposti. Ad esempio, i progetti DeFi possono integrare NFT come garanzia e i progetti GameFi possono utilizzare meccanismi DeFi per la gestione dei fondi. Nell’evoluzione della progettazione del modello economico, i progetti DeFi si sono sviluppati in modo più abbondante, sia a livello aziendale che a livello di incentivi. Allo stesso tempo, molti modelli DeFi sono ampiamente utilizzati anche in progetti come Gamefi Socialfi della DeFi è senza dubbio utile.

III. Guardare il modello economico DeFi dal punto di vista del modello di incentivi

Se diviso in base alla logica di business dei diversi progetti, possiamo approssimativamente dividere il modello economico DeFi in tre categorie principali: DEX, Prestiti e Derivati. Se diviso in base alle caratteristiche dello strato di incentivi del modello economico, possiamo dividerlo in quattro modelli: modello di governance, modello di pegno/flusso di cassa, custodia del voto "incluso il modello ve e ve(3,3)", ad es. modello minerario.

Tra questi, il modello di governance e il modello di pegno/flusso di cassa sono relativamente semplici, e i progetti rappresentativi sono rispettivamente Uniswap e SushiSwap. Un breve riassunto è il seguente:

Modello di governance: i token hanno solo la funzione di governance del protocollo come UNI, che rappresenta i diritti di governance del protocollo; Uniswap DAO è l'organo decisionale di Uniswap, dove i titolari di UNI avviano proposte e votano per decidere le decisioni che influenzano il protocollo. I principali contenuti di governance includono la gestione della tesoreria della comunità UNI, l'adeguamento delle tariffe di gestione, ecc.

Modello di pegno/flusso di cassa: i token possono portare un flusso di cassa continuo; ad esempio, quando Sushiswap è stato lanciato, ha rapidamente attirato liquidità assegnando il suo token SUSHI ai primi LP, completando l'"attacco dei vampiri" su Uniswap. Oltre alle commissioni di transazione, i token SUSHI godono anche dei diritti di distribuzione pari allo 0,05% delle entrate del protocollo.

Hanno i loro punti di forza e le loro imperfezioni. La funzione di governance di UNI è stata criticata per la sua incapacità di realizzare valore e di premiare gli LP e gli utenti che si sono assunti maggiori rischi nei primi giorni. Il gran numero di emissioni aggiuntive di Sushi ha causato un calo del prezzo della valuta e parte della liquidità è stata spostata su Uniswap. dagli LP di Sushiswap.

Agli albori dello sviluppo del progetto DeFi, questi due erano modelli economici relativamente comuni. Su questa base furono ripetuti modelli economici successivi. Successivamente, combiniamo il Token Value Flow per concentrarci sull'analisi della custodia del voto e delle modalità di mining ES.

Questo articolo utilizza principalmente il metodo Value Flow per studiare il progetto, con l'obiettivo di astrarre il flusso di valore del progetto, partendo dal reddito reale dell'accordo e delineando il percorso di ridistribuzione del reddito nell'accordo, i collegamenti di incentivo e il flusso di gettoni. Tutto ciò costituisce il modello di core business del protocollo, che viene continuamente adeguato e ottimizzato attraverso Value Flow. Sebbene Value Flow non includa tutti i Tokenomics, è un flusso di valore del prodotto progettato sulla base di Tokenomics. Su questa base, combinata con fattori come la distribuzione iniziale e lo sblocco dei token, è possibile presentare in modo completo la Tokenomics del protocollo. In questo processo, il rapporto tra domanda e offerta di token viene adeguato, ottenendo così la cattura del valore.

IV. Garanzia di voto

Lo sfondo della nascita del deposito a garanzia del voto deriva dal dilemma dei progetti DeFi agli albori del mining e dell'acquisto. La soluzione sta in come stimolare la motivazione degli utenti a detenere valuta, come coordinare gli interessi di più parti e contribuire al lungo termine sviluppo a termine del protocollo. Dopo che Curve propose per la prima volta il modello ve, altri protocolli successivi apportarono iterazioni e innovazioni di modelli economici basati su Curve, principalmente il modello ve e il modello ve(3,3).

Modalità ve: il meccanismo principale di ve è che gli utenti ottengono veToken bloccando il token. veToken è un token di governance non trasferibile e non circolante. Più a lungo scegli di bloccarlo (di solito c'è un limite massimo al tempo di blocco), più veToken puoi ottenere. In base al suo peso veToken, gli utenti possono ottenere la percentuale corrispondente di diritti di voto. I diritti di voto si riflettono in parte nella proprietà del pool di liquidità che determina i premi per token aggiuntivi, avendo così un impatto sostanziale sul reddito immediato degli utenti e aumentando la motivazione degli utenti a detenere valuta.

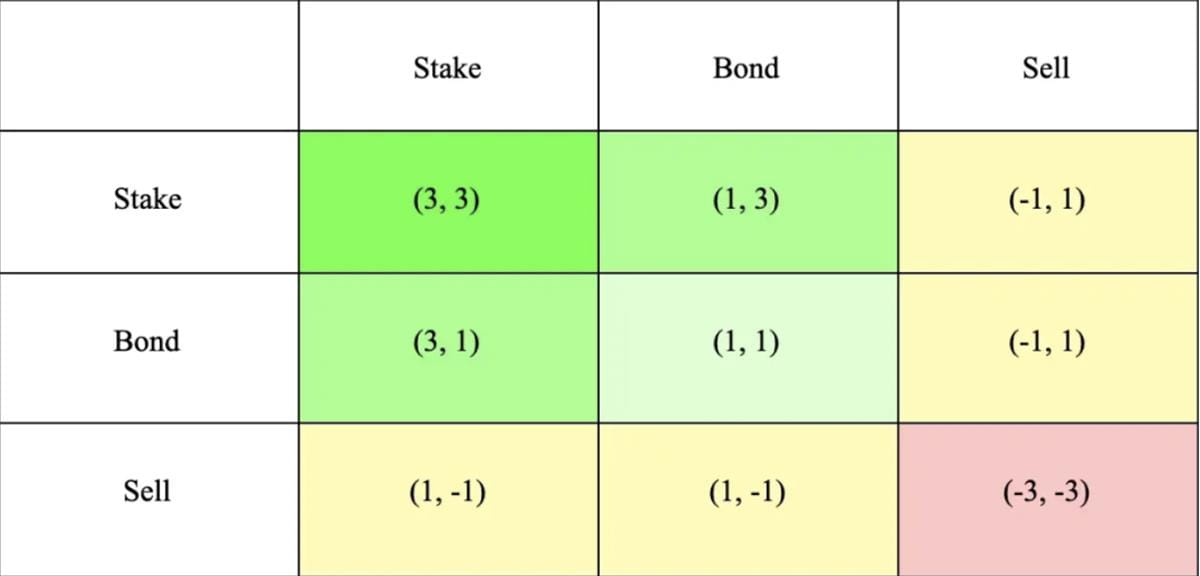

Modello ve(3,3): Il modello VE(3,3) combina il modello ve di Curve e il modello di gioco (3,3) di OlympusDAO. (3,3) si riferisce ai risultati del gioco degli investitori con diverse scelte comportamentali. Il modello Olympus più semplice prevede 2 investitori, che possono scegliere di impegnarsi, obbligare o vendere. Come si può vedere dalla tabella seguente, quando entrambi gli investitori scelgono di impegnarsi, il vantaggio comune è il più grande, raggiungendo (3,3), che ha lo scopo di incoraggiare la cooperazione e l'impegno.

Curve: i primi cinque modelli

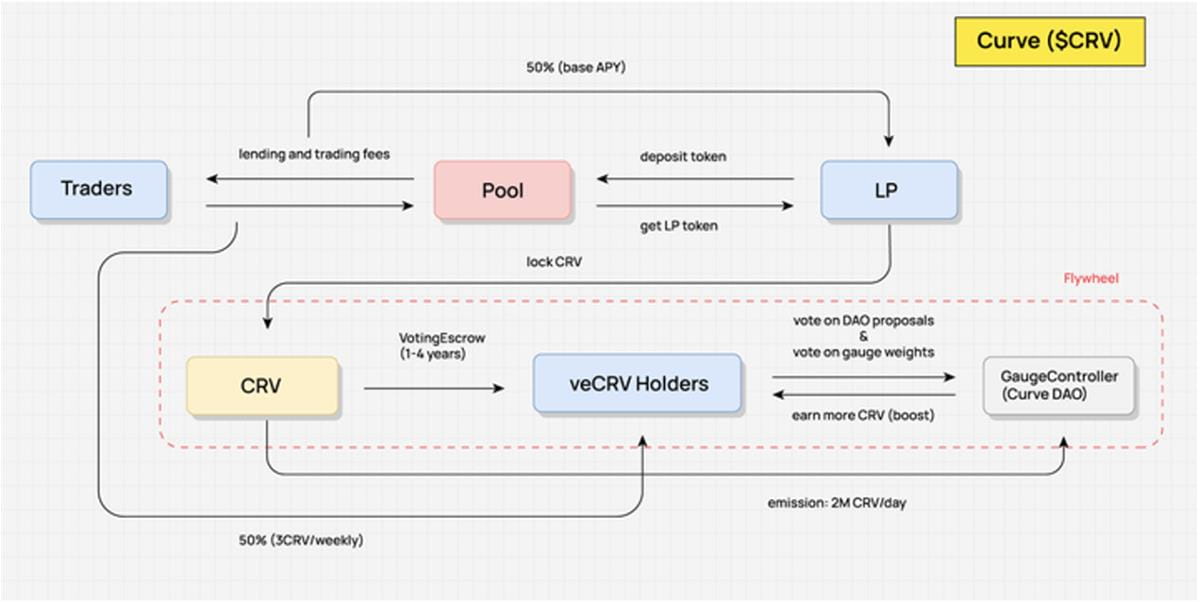

Nel diagramma di flusso del valore della curva riportato di seguito, possiamo vedere che i titolari di CRV non possono condividere alcun vantaggio rilevante del protocollo. Il valore del protocollo può essere catturato solo quando LP tiene il CRV nelle loro mani per ottenere veCRV : Commissioni di transazione, accelerazione dei ricavi del market making e diritti di voto sulla governance del protocollo.

Commissione di transazione: dopo che l'utente ha bloccato il pegno del token CRV, riceverà una quota di commissione dello 0,04% dalla maggior parte dei pool di trading sulla piattaforma in base all'importo di veCRV impegnato. Il rapporto di condivisione è pari al 50% della commissione totale (il restante 50% viene dato al fornitore di liquidità) e la quota viene distribuita tramite token 3CRV.

Accelerazione del reddito di market making: Dopo aver bloccato il CRV, i fornitori di liquidità Curve possono utilizzare la funzione Boost per aumentare il reddito della ricompensa CRV ottenuto dal loro market making, aumentando così il loro APR di market making complessivo. Il CRV richiesto per Boost è determinato dal pool e dal Determinato dall'importo dei fondi LP.

Diritti di voto sulla governance del protocollo: anche la governance di Curve deve essere implementata tramite veCRV Oltre alla modifica dei parametri del protocollo, l'ambito della governance include anche il voto sul nuovo pool di liquidità di Curve e la distribuzione del peso degli incentivi di liquidità di CRV tra i vari. pool di scambio, ecc.

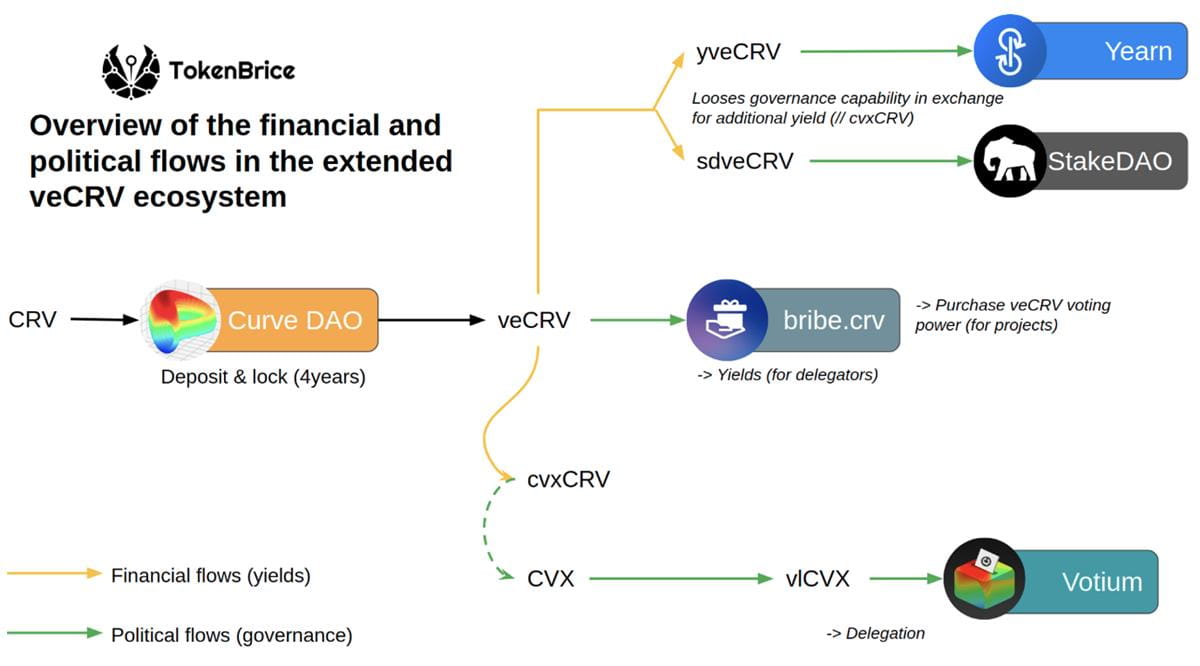

Inoltre, detenere veCRV offre anche la possibilità di effettuare airdrop di altri token di progetto che Curve supporta e con cui collabora. Ad esempio, CVX, un token basato sulla liquidità di Curve e sulla piattaforma di gestione dei pegni CRV Convex, donerà l'1% dell'importo totale a veCRV. utenti.

Si può vedere che CRV e veCRV catturano pienamente il valore del protocollo complessivo. Non solo possono ottenere la condivisione delle commissioni del protocollo e vantaggi accelerati di market making, ma svolgono anche un ruolo enorme nella governance, che ha creato un'enorme domanda e richiesta. CRV. Acquisti costanti.

A causa della forte domanda da parte degli operatori di asset stabili per l’ancoraggio e la liquidità dei propri asset emessi, è quasi impossibile registrare i propri asset stabili in Curve per creare un pool di liquidità e ottenere gli incentivi di CRV per l’estrazione di liquidità per mantenere una profondità di trading sufficiente. Il loro è inevitabile scelta. La competizione che circonda la produzione giornaliera di CRV utilizzato per gli incentivi di mining di liquidità è determinata dal modulo principale DAO di Curve "Gauge Weight Voting". Gli utenti possono votare in "Gauge Weight Voting" con il loro veCRV per decidere la settimana successiva il rapporto di allocazione di CRV ciascun pool di liquidità Il pool con un rapporto di allocazione più elevato ha maggiori probabilità di attrarre liquidità sufficiente.

Questa guerra interna senza fumo riguarda “la giurisdizione di quotare le valute” e “il diritto di distribuire incentivi di liquidità”. **Naturalmente, pur ottenendo i diritti di governance del progetto tramite CRV, questi progetti riceveranno anche dividendi stabili dalla piattaforma Curve come reddito del flusso di cassa. Il gioco d'azzardo e l'involuzione di vari progetti su Curve ha generato una domanda continua di CRV, stabilizzato il prezzo di CRV con un gran numero di emissioni aggiuntive e supportato l'APY di market-making di Curve, attirando liquidità e completando il ciclo. Di conseguenza, la guerra CRV ha generato un complesso ecosistema di compravendita di voti basato su veCRV. Al momento, finché Curve occuperà ancora la prima posizione nel campo dello scambio stabile di asset, questa guerra non finirà.

Riassumiamo brevemente gli evidenti vantaggi e svantaggi del meccanismo veCRV:

1. Vantaggi

Dopo il blocco, la liquidità viene ridotta, riducendo la pressione di vendita e contribuendo a stabilizzare il prezzo della valuta (attualmente il 45% del CRV è votato per il blocco e il tempo medio di blocco è di 3,56 anni);

Rendere gli interessi a lungo termine di tutte le parti relativamente coerenti (i titolari di veCRV godono anche della condivisione delle commissioni, ovvero gli interessi delle quattro parti di fornitori di liquidità, trader, possessori di token e protocolli sono coordinati insieme);

Ponderazione temporale e quantitativa, migliori possibilità di governance.

2. Svantaggi

Più della metà dei diritti di governance su Curve sono nelle mani di Convex (53,65%) e i diritti di governance sono piuttosto concentrati;

La liquidità in Curve non è stata completamente utilizzata (i premi di boost mining e i diritti di voto sulla governance ottenuti bloccando CRV a un indirizzo sono limitati a questo indirizzo e non possono essere trasferiti; ha attirato una grande quantità di liquidità attraverso elevati sussidi, ma questi flussi il sesso non ha esercitato la sua funzione di liquidità ad alta velocità e non può generare benefici esterni);

Il rigido periodo di lock-up non è abbastanza favorevole agli investitori e 4 anni sono troppo lunghi per l’industria delle criptovalute.

Diverse le novità per il meccanismo di vetoken

In un precedente articolo di DODO Research, abbiamo analizzato nel dettaglio le cinque innovazioni del modello veToken nella progettazione degli incentivi. Ciascun protocollo apporta modifiche diverse agli aspetti chiave del meccanismo in base alle proprie esigenze e priorità. Nello specifico suddiviso in:

- Progetta veNFT per migliorare il problema di liquidità del vetoken

- Come distribuire meglio i token e rilasciarli ai possessori di vetoken

- Incentivare il sano sviluppo del volume degli scambi del pool di liquidità

- Stratificare la struttura delle entrate per offrire agli utenti l'opportunità di scegliere

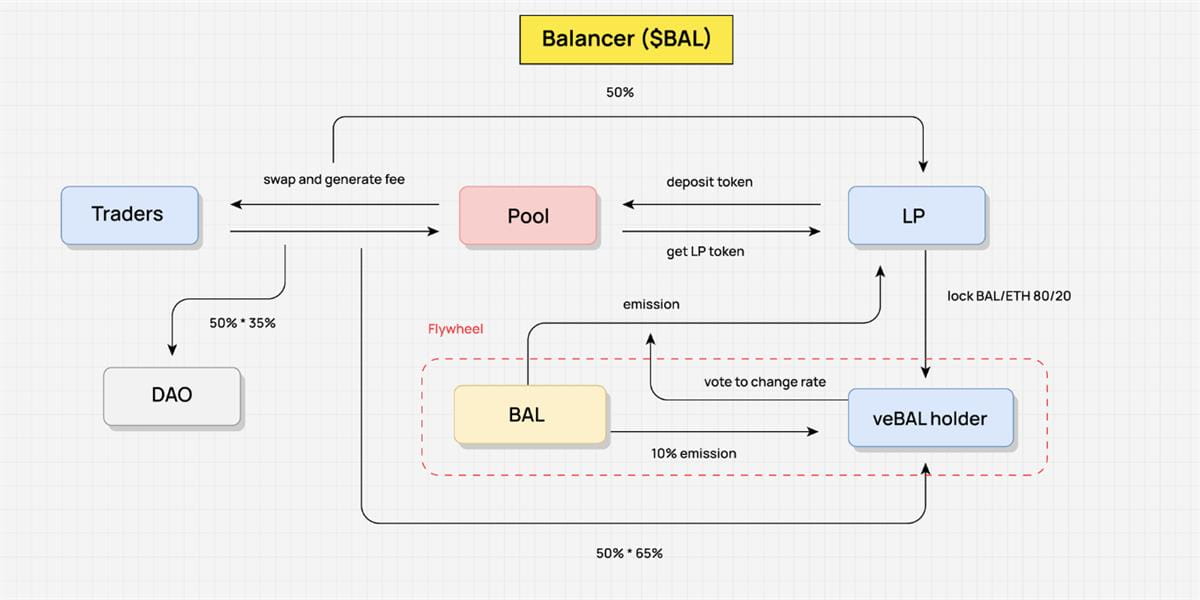

Prendiamo ad esempio Balancer. Nel marzo 2022 Balancer ha lanciato la versione V2, che ha modificato il modello economico originale. Gli utenti possono bloccare il BPT (token LP del pool di capitale Balancer) del pool 80/20 BAL/WETH per ottenere veBAL, vincolando così profondamente i diritti di governance e i diritti di dividendo del protocollo di Balancer V2 con veBAL.

Gli utenti devono bloccare i token BAL e WETH con un rapporto di 80:20, invece di bloccare semplicemente il BAL.**Bloccare i token LP invece di bloccare un singolo token può aumentare la liquidità del mercato e ridurre la volatilità. Rispetto a veCRV di Curve, veBAL ha un periodo di lock-in massimo di 1 anno e un periodo di lock-in minimo di 1 settimana. Ciò riduce significativamente anche la durata del blocco.

In termini di condivisione delle commissioni, il 50% delle commissioni di protocollo guadagnate da Balancer sarà distribuito ai possessori di veBAL sotto forma di bbaUSD. Il resto dei diritti di Boost, Voto e governance non sono molto diversi da Curve.

Vale la pena ricordare che in risposta al problema dello "spreco di liquidità - incapacità di aumentare il reddito esterno per il prodotto" nel modello vetoken, Balancer utilizza il meccanismo Boosted Pool del pool di scambio fruttifero per aumentare il reddito LP (il token LP emesso da il pool LP si chiama bb-a -USD può essere utilizzato come asset corrispondente da abbinare a vari asset nel pool AMM, emettendo token LP, si ottiene la leva finanziaria degli asset, aumentando così il reddito LP sono stati proposti (per migliorare i Boosted Pool originali, è possibile utilizzare solo i guadagni di LP), la corruzione ufficiale dei detentori di veBAL affinché votino per i Core Pool tramite tangenti causerà lo spostamento di una grande quantità di $ BAL nei Core Pool. , aumentando il reddito derivante da attività esterne che generano interessi, facendo sì che lo stesso protocollo Balancer modifichi la struttura del reddito.

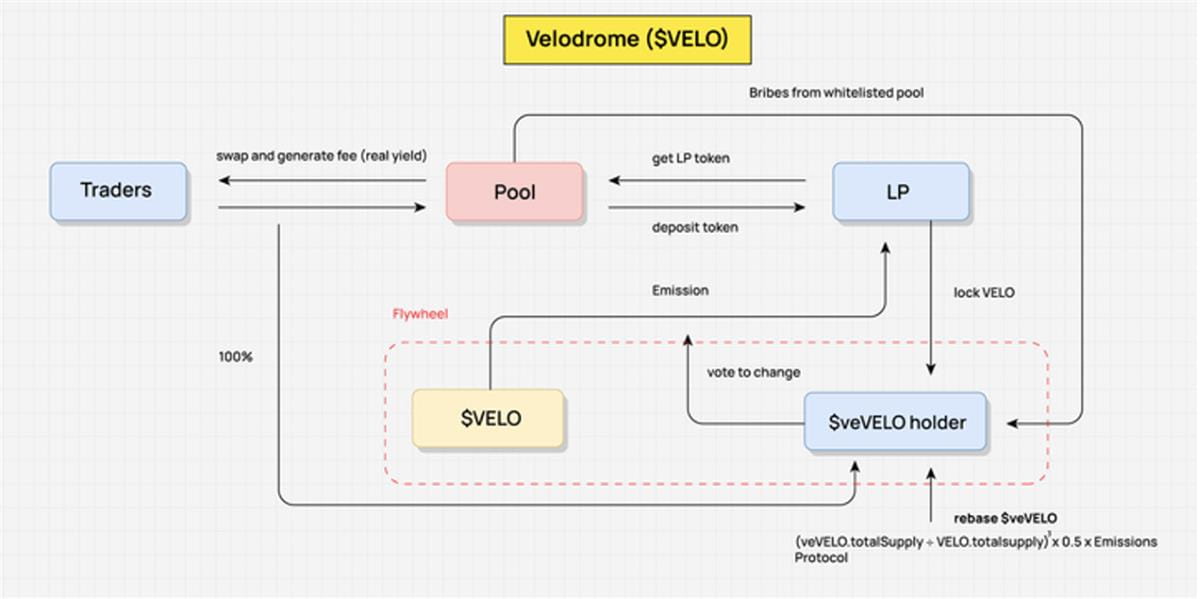

Velodromo: il ve più rappresentativo(3,3)

Prima di parlare di Velodrome, diamo ancora una semplice definizione di ve(3,3): struttura economica veCRV della curva + teoria dei giochi di Olympus (3,3).

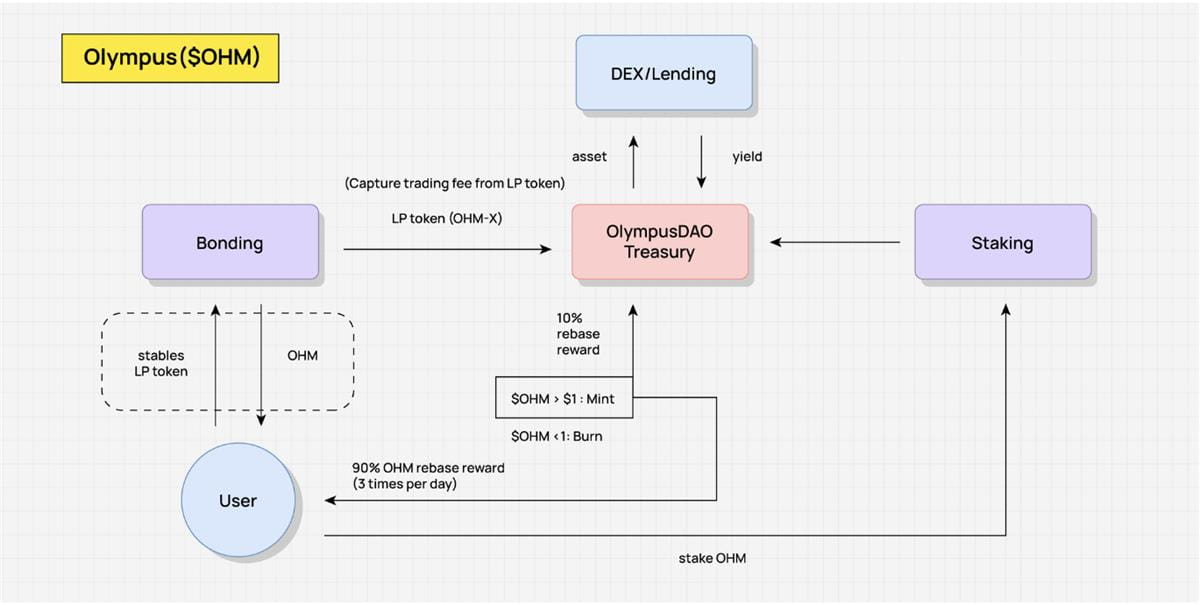

Come mostrato nella figura seguente, ci sono due modi principali per motivare OHM in Olympus: uno è il meccanismo di bonding (Bonding) e l'altro è il meccanismo di staking (Staking). Olympus vende ufficialmente OHM agli utenti sotto forma di obbligazioni a un prezzo inferiore al prezzo di mercato. Il funzionario ottiene USDC, ETH e altri asset pagati dagli utenti, in modo che il tesoro sia supportato da asset di valore e OHM venga generato e distribuito agli utenti. Costituenti dell'OHM attraverso il meccanismo di rebase. Idealmente, finché gli utenti scelgono lo staking a lungo termine, chiamato (Stake, Stake) - cioè (3,3), il saldo OHM nelle loro posizioni può continuare a crescere con l'interesse composto, e i promettenti hanno il vantaggio positivo effetto ciclico di un TAEG elevato. Ma se la pressione di vendita degli OHM nel mercato secondario è forte, questo volano non può essere sostenuto. Questo è ovviamente un gioco e lo stato ideale è un equilibrio di Nash per ottenere una situazione vantaggiosa per tutti.

All'inizio del 2022, Andre Cronje ha lanciato Solidly presso Fantom, con al centro veNFT e l'ottimizzazione dei diritti di voto. Le posizioni veSOLID sono rappresentate da veNFT, che sembra liberare liquidità. Anche se gli utenti trasferiscono NFT, qualsiasi titolare di NFT ha diritto di voto per decidere la distribuzione dei premi; il titolare di veSOLID riceverà una certa base proporzionale alle emissioni settimanali, questo gli consente di farlo mantenere la propria quota di voto anche senza bloccare nuovi token; allo stesso tempo, gli staker ricevono il 100% delle commissioni di transazione, ma possono guadagnare premi solo dal pool che ha votato, evitando che gli elettori votino su Curve È il caso di dare al pool solo per ottenere voti.

Dopo che AC ha annunciato su Twitter che l'emissione del token Solidly ROCK sarebbe stato trasferito direttamente ai primi 20 protocolli con il volume bloccato più grande sul protocollo Fantom, ha fatto esplodere un attacco di vampiri tra i protocolli sulla catena Fantom e sono arrivati 0xDAO e veDAO in essere, iniziare la guerra TVL. Pochi mesi dopo, il team veDAO ha dato vita a un altro progetto di ve(3,3), Velodrome.

Allora perché Velodrome Solidly è diventato il modello biforcuto standard su layer2 come Arbitrum o zkSync?

Nel suo design originale, Solidly aveva alcuni punti deboli chiave, come essere altamente inflazionistico e completamente privo di autorizzazioni, consentendo a qualsiasi pool di ricevere ricompense SOLID, ed è emerso un gran numero di gettoni aerei. Anche Rebase o "anti-diluizione" non aggiunge alcun valore al sistema complessivo.

Quali cambiamenti ha apportato Velodrome?

- Il pool adotta un meccanismo di whitelist per l'emissione di incentivi dei token Velo. La whitelist è attualmente un sistema di applicazione aperto e non segue il processo di governance on-chain (evitando il voto per determinare gli incentivi dei token);

- Le ricompense di tangenti in liquidità per il Pool potranno essere richieste solo nel ciclo successivo;

- *(veVELO.totalSupply VELO.totalsupply)³ 0,5 emissioni—*Riduce il rapporto di ricompensa di emissione aggiuntivo per cinque possessori di token Con il modello modificato di Velo, gli utenti veVELO riceveranno solo 1/4 delle emissioni totali del modello tradizionale. Questo miglioramento ha in realtà indebolito in modo significativo la parte (3,3) del meccanismo ve(3,3);

- Annullare il meccanismo LP Boost;

- Il 3% delle emissioni di Velo sarà utilizzato come spese operative;

- Esplorazione estesa del meccanismo veNFT: incluso il fatto che veNFT è negoziabile anche durante lo staking/voto, il veNFT è divisibile, il prestito veNFT, ecc.;

- Una distribuzione dei token e un ritmo di emissione più ragionevoli: Velodrome ha distribuito il 60% della fornitura iniziale alla comunità il primo giorno di lancio del progetto, ha collaborato con il team Optimism per facilitare congiuntamente l'avvio a freddo e ha lanciato diversi protocolli con veVELO NFT Non sono state fissate condizioni, il che ha contribuito notevolmente ad attirare il voto iniziale e la campagna di corruzione.

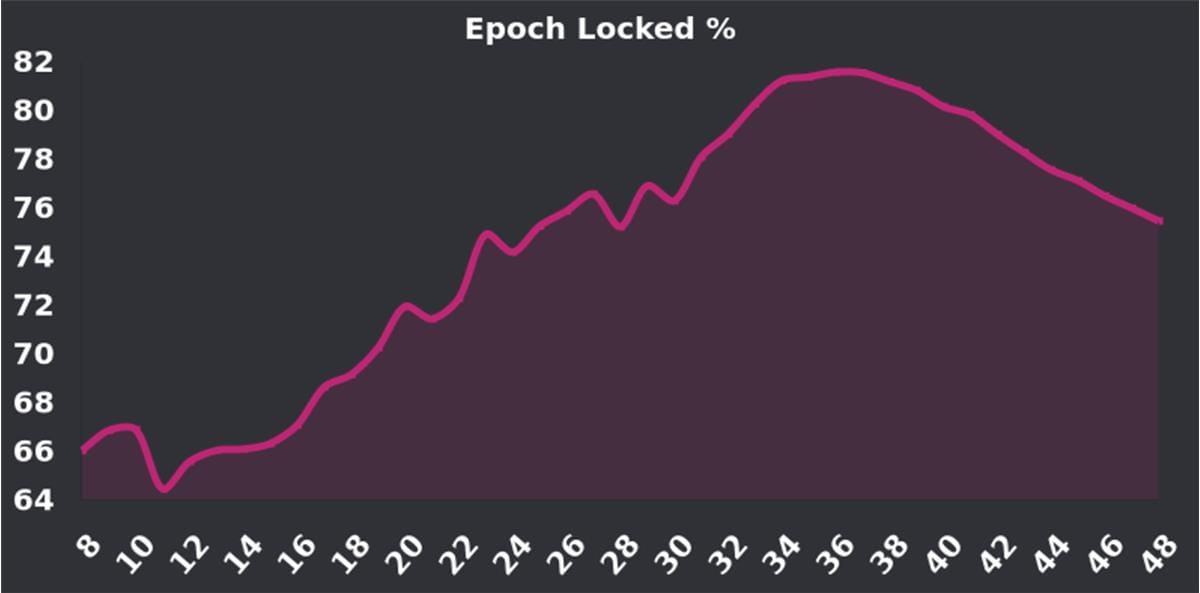

Il tasso di pegno di Velo ha registrato una tendenza al rialzo sin dal suo lancio. Il punto più alto del 70%-80% è un tasso di lock-up molto elevato (Curve, che utilizza anche il modello cinque, attualmente ha un tasso di pegno del 38,8%). Molti lo mettono in dubbio con l'aumento dell'anno scorso Il piano "Tour de OP" iniziato a novembre sta volgendo al termine e l'incentivo di 4 milioni di premi OP è giunto al termine Gli incentivi per bloccare le posizioni diminuiranno ulteriormente, creando potenziale pressione di vendita. Tuttavia, l’attuale tasso di impegno di Velo si mantiene ancora a un buon livello (~70%). L'imminente aggiornamento V2 è inoltre progettato per incoraggiare più possessori a bloccare i propri token e vale la pena tenerlo d'occhio.

V. Modalità di mining ES

ES: Gioca con profitti reali per incoraggiare gli utenti fedeli a partecipare

Il modello di mining ES è un nuovo meccanismo Tokenomics coinvolgente e stimolante. Il suo concetto principale è ridurre il costo dei sussidi del protocollo attraverso lo sblocco delle soglie e migliorare la sua attrattiva e inclusività incentivando gli utenti reali a partecipare.

Nella modalità ES, gli utenti possono ottenere premi ES Token tramite staking o lock. Nonostante questa ricompensa faccia sembrare il rendimento più alto, infatti, a causa dell’esistenza di soglie di sblocco, gli utenti non possono incassare subito tali benefici, rendendo il calcolo del rendimento reale complesso e difficile da prevedere. Ciò rende la modalità ES più impegnativa e più attraente.

Rispetto al tradizionale modello ve, il modello ES presenta evidenti vantaggi in termini di costo dei sussidi del protocollo perché la sua soglia di sblocco progettata riduce il costo del sussidio. Ciò rende il modello ES più vicino alla realtà nel gioco della distribuzione di benefici reali, e quindi più universale e inclusivo, attirando potenzialmente più utenti a partecipare.

L’essenza del modello ES è che ispira la reale partecipazione degli utenti. Se gli utenti abbandonano il sistema, rinunceranno ai premi ES Token, il che significa che il protocollo non dovrà pagare ulteriori incentivi token. Finché gli utenti rimarranno in questo sistema, verranno ricompensati con token ES, sebbene questi premi non possano essere incassati rapidamente. Questo design motiva gli utenti reali a partecipare, mantiene l'attività e la fedeltà degli utenti e non impone incentivi eccessivi agli utenti. Controllando il rapporto spot e il ciclo di sblocco dello staking o del blocco, il progetto stesso può ottenere una curva di sblocco dei token più interessante e attraente.

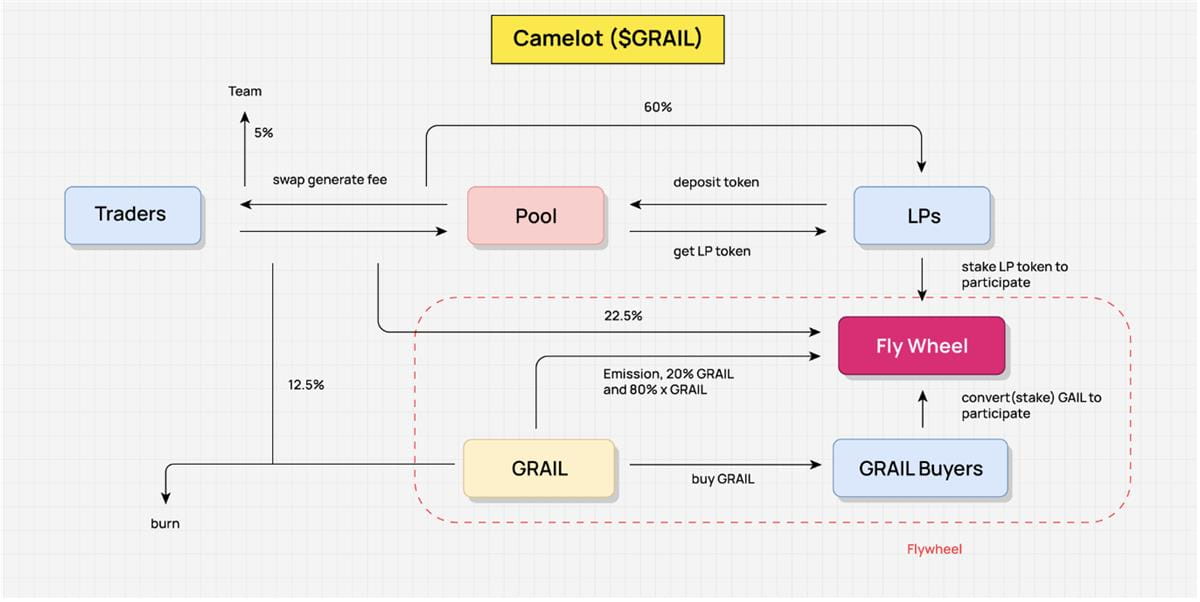

Camelot - Presentazione di alcuni incentivi minerari ES

Quando si discute del flusso di valore di Camelot, l'astrazione del flusso di valore di Camelot dimostra chiaramente come funziona la tokenomica di Camelot. Qui non elaboreremo ciascun collegamento in dettaglio, ma presenteremo in astratto le parti principali del flusso di valore per comprenderne meglio la struttura generale.

L'obiettivo principale dell'incentivo di Camelot è incoraggiare i fornitori di liquidità (LP) a continuare a fornire liquidità per garantire che i trader possano godere di un'esperienza di trading fluida e di liquidità sufficiente. Questo design garantisce la fluidità delle transazioni con un meccanismo di incentivi e aiuta gli LP e i trader a condividere i profitti generati.

Le entrate reali del protocollo Camelot provengono dalle commissioni generate dall'interazione tra i trader e il pool. Queste sono le vere entrate del protocollo e la principale fonte utilizzata dal protocollo per ridistribuire le entrate. In questo modo Camelot garantisce la sostenibilità del suo modello economico.

Per quanto riguarda la ridistribuzione dei ricavi, il 60% delle spese di gestione sarà assegnato a LP, il 22,5% sarà ridistribuito a Flywheel, il 12,5% sarà utilizzato per acquistare GRAIL e verrà distrutto, e il restante 5% sarà assegnato a Il gruppo. Questo meccanismo di ridistribuzione garantisce l’equità dell’accordo e fornisce anche la motivazione per la continuazione dell’operatività.

Inoltre, questa distribuzione del reddito incoraggia e guida anche il funzionamento del volano. Per ottenere benefici di ridistribuzione, gli LP devono puntare i token LP, il che li incentiva indirettamente anche a fornire liquidità per un periodo di tempo più lungo. Oltre al reddito reale pari al 22,5% della commissione di gestione, Camelot distribuisce anche il 20% del token GRAIL e xGRAIL (token ES) come incentivi. Questa strategia non solo incentiva gli LP, ma incoraggia anche gli utenti ordinari a partecipare alla distribuzione del reddito mettendo in staking GRAIL, migliorando l'attività e l'attrattiva dell'intero protocollo.

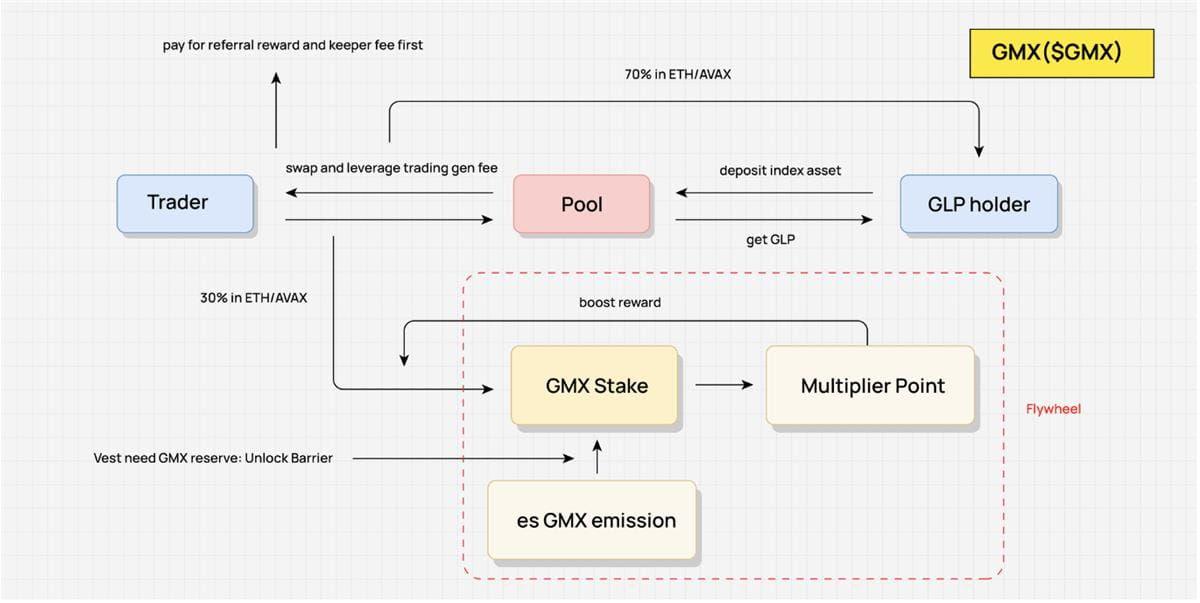

GMX - Incoraggia la concorrenza per la distribuzione delle entrate reali

Il modello economico dei token di GMX (tokenomics) è un design molto interessante e interattivo. Il suo obiettivo principale è ottenere una fornitura continua di liquidità e incoraggiare i trader a continuare a fare trading con i fornitori di liquidità (LP). Questo progetto mira a garantire la liquidità e il volume degli scambi del protocollo, incentivando allo stesso tempo lo staking continuo di GMX.

Le entrate reali del modello provengono dalle commissioni che i trader sostengono per gli scambi e le transazioni con leva, che sono la principale fonte di entrate per il protocollo. Per garantire un'equa distribuzione delle entrate, le entrate vengono prima utilizzate per detrarre le commissioni di segnalazione e le commissioni di mantenimento. Della restante quota, il 70% verrà distribuito ai possessori di GLP (anzi, LP), mentre il restante 30% verrà ridistribuito. GMX distribuisce questa parte del reddito attraverso un meccanismo di gioco, che è anche il meccanismo centrale del modello.

Il meccanismo di gioco principale di GMX è progettato per ridistribuire il 30% dei rendimenti reali. Questo rapporto è fisso, ma i detentori di GMX possono utilizzare strategie diverse per influenzare la percentuale di profitti che possono condividere. Ad esempio, gli utenti possono ottenere premi esGMX effettuando staking su GMX e lo sblocco di esGMX richiede lo spot pledge GMX e un determinato periodo di sblocco. Inoltre, puntando su GMX si guadagneranno anche punti moltiplicatori. Sebbene questa parte del premio non possa essere monetizzata direttamente, può aumentare la quota di profitto dell'utente.

In questo meccanismo di gioco, GMX, esGMX e Multiplier Point svolgono tutti un ruolo di ponderazione nella partecipazione agli utili. L'unica differenza è che il Punto Moltiplicatore non può essere liquidato; esGMX richiede lo sblocco graduale del pegno di GMX mentre GMX può essere liquidato velocemente, ma il Punto Moltiplicatore verrà azzerato e i premi esGMX verranno rinunciati;

Questo design consente agli utenti di sviluppare strategie in base alle loro esigenze. Ad esempio, gli utenti che perseguono rendimenti a lungo termine possono scegliere di continuare a bloccare per ottenere il peso massimo e ottenere rendimenti relativi più elevati. Se gli utenti desiderano ritirarsi rapidamente dal protocollo, possono scegliere di ritirare e incassare tutti i GMX promessi. In questo momento, i premi esGMX non realizzati rimarranno nel protocollo. Il protocollo non ha bisogno di emettere effettivamente sussidi, ma li trasferirà ricompense reali durante questo periodo. Le entrate vengono distribuite agli utenti.

In questo modo, il modello economico simbolico di GMX incoraggia i detentori di GLP a continuare a fornire liquidità e utilizza pienamente il valore della ridistribuzione del reddito reale. Ciò consente di continuare a bloccare GMX, rafforzando ulteriormente la stabilità e l’attrattiva del suo modello economico.

VI. Osservando gli elementi fondamentali nella progettazione del modello economico DeFi da Value Flow

Nella progettazione del modello economico DeFi, gli elementi fondamentali includono valore di base, offerta di token, domanda e utilità. Questi componenti sono relativamente discreti e non possono essere combinati intuitivamente in alcune analisi precedenti. Il metodo Value Flow utilizzato in questo articolo consiste nell'astrarre il flusso di valore all'interno del protocollo studiando il meccanismo Tokenomics del progetto e combinarlo con la logica del prodotto per analizzare il flusso di valore del progetto nel suo insieme, inclusa la composizione del volano, il flusso di distribuzione del reddito e i collegamenti agli incentivi, combinati con la distribuzione dei gettoni e il periodo di sblocco, possono fornire una comprensione molto intuitiva della Tokenomics di un progetto.

Quello che segue è il Flusso di Valore che non è stato elaborato nel dettaglio a causa delle limitazioni di spazio di cui sopra:

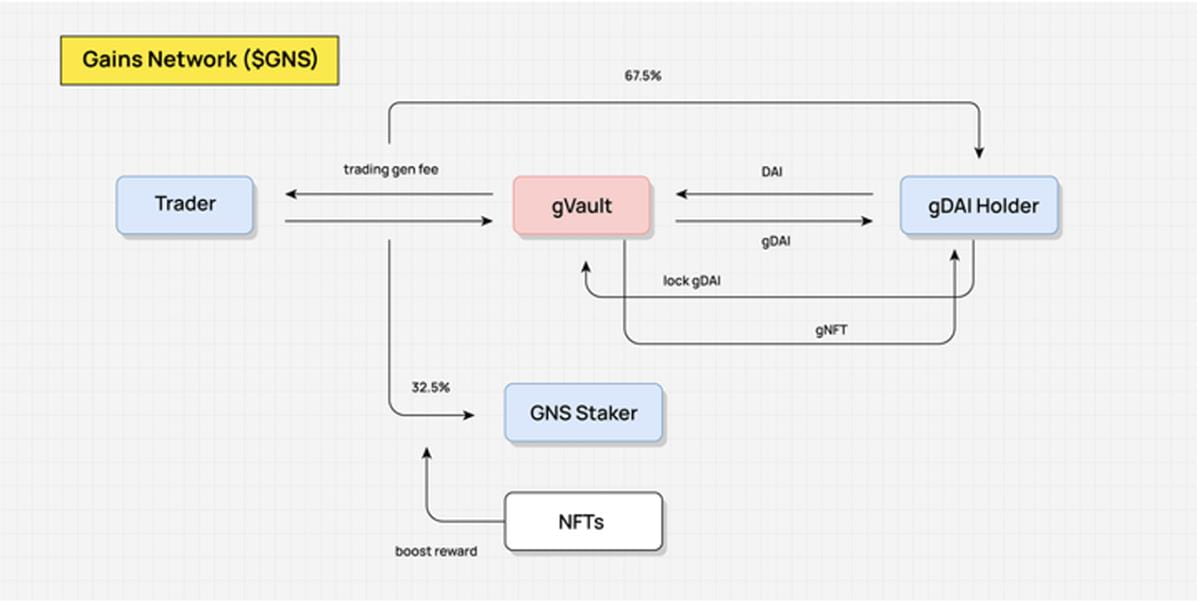

GNS Value Flow (implementazione del meccanismo di adesione tramite NFT per ridistribuire il reddito) Grafico: ricerca DODO

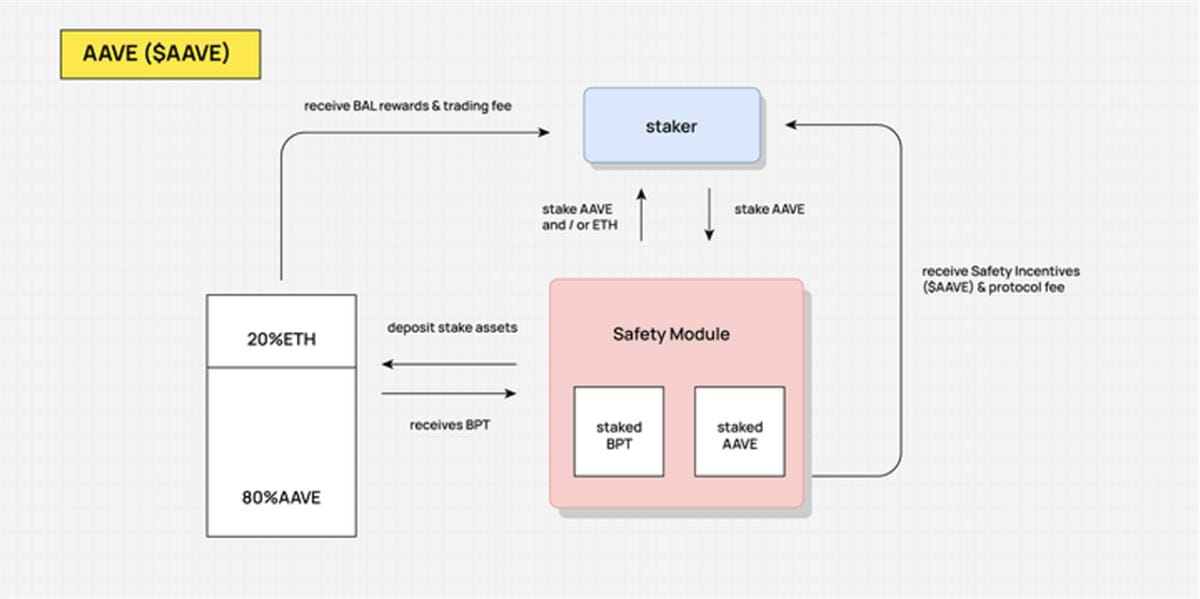

AAVE Value Flow (gli utenti si impegnano a condividere con AAVE parte delle entrate del protocollo) Grafico: ricerca DODO

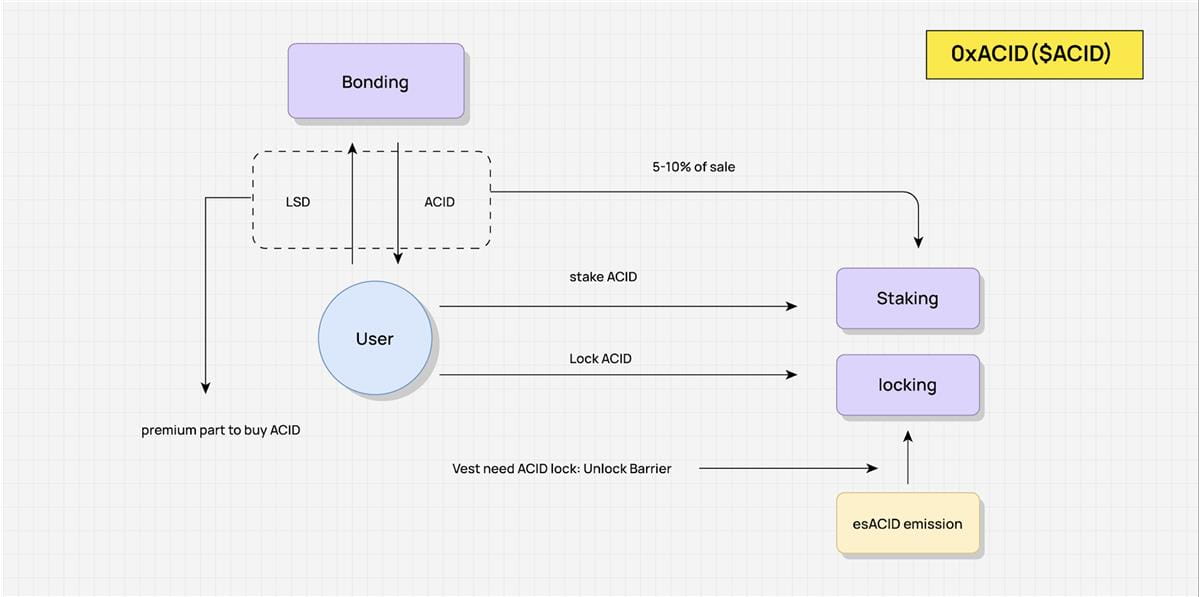

ACID Value Flow (che combina il meccanismo es e il meccanismo Olympus DAO per implementare un volano) Disegno: ricerca DODO

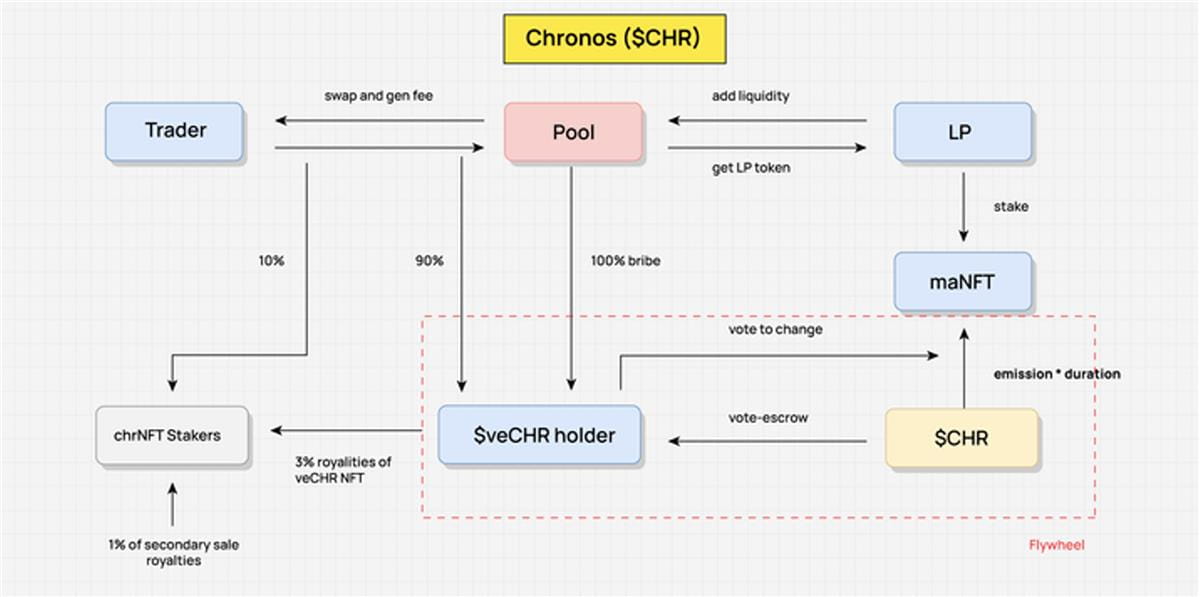

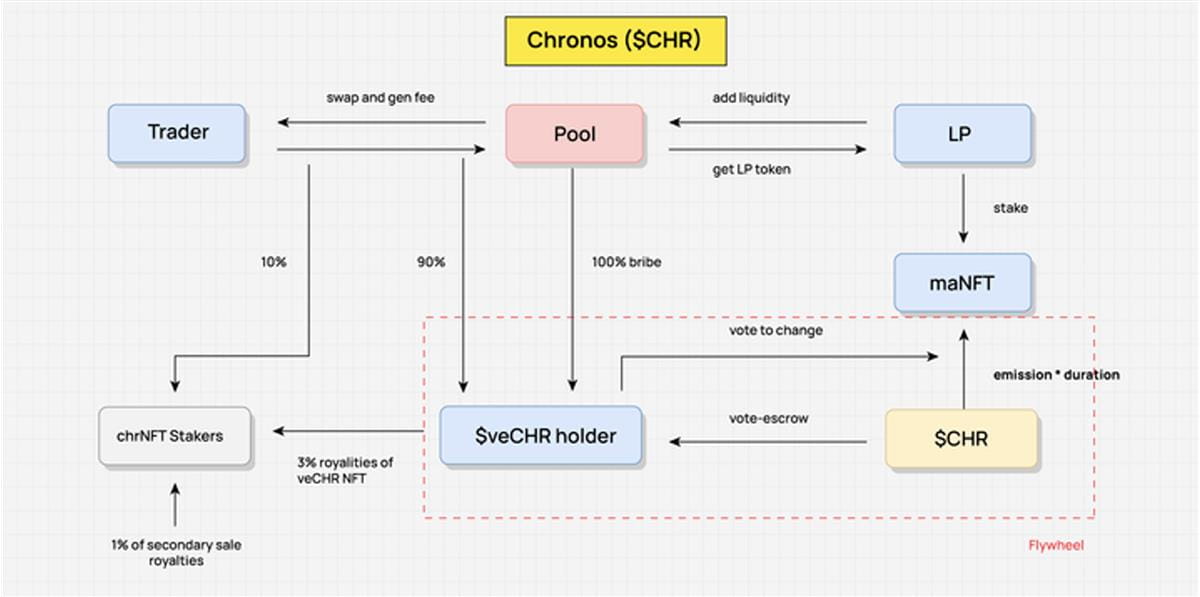

CHR Value Flow (ve(3,3) senza meccanismo di rebase per impedire la concentrazione dei diritti di voto) Grafico: ricerca DODO

Composizione del flusso di valore

Tutti i protocolli DeFi generano rendimenti più o meno reali. I flussi di denaro reale nel protocollo vengono generati di conseguenza.

Value Flow è il flusso di valore nel protocollo astratto stesso. In primo luogo, partendo dal reddito reale, viene rappresentata la redistribuzione del reddito reale del protocollo, in secondo luogo, vengono astratte la direzione del flusso e le condizioni di acquisizione degli incentivi token, in modo da vedere chiaramente la cattura di valore dei token, i collegamenti degli incentivi e il flusso; direzione dei gettoni. Il flusso di questi valori costituisce l'intero modello di business e il rilascio dei token verrà ridistribuito tramite Value Flow durante il funzionamento continuo del protocollo.

Prendendo Chronos come esempio, quando si astrae il suo flusso di valore, dobbiamo prima astrarre le parti interessate chiave, come Trader, LP e titolari di veCHR. Gli stakeholder chiave sono i partecipanti alla ridistribuzione e i nodi in cui il valore fluisce tra queste parti e i benefici vengono ridistribuiti secondo la progettazione del meccanismo.

La chiave per astrarre il flusso di valore è astrarre il flusso e il meccanismo di distribuzione del reddito. Non è necessario essere specifici per ogni collegamento, ma riunire vari piccoli rami del flusso e astrarli quando necessario per formare un flusso complessivo. Prendendo come esempio questo dato, la vera fonte di reddito sono le commissioni di gestione generate dalle transazioni dei Trader. Il 90% di questa parte è assegnata ai possessori di veCHR e viene ridistribuita attraverso il meccanismo ve per ottenere incentivi per i token nativi. Una volta astratto il Value Flow, possiamo vedere chiaramente come il valore fluisce all’interno del protocollo e come i benefici vengono distribuiti nel tempo.

Il Value Flow non è tutto Tokenomics, ma è il flusso del valore del prodotto stesso basato sulla progettazione Tokenomics. Se si aggiungono l'allocazione iniziale e lo sblocco dei Token, la Tokenomics di un protocollo viene presentata completamente.

La Tokenomics reinventa il Value Flow

Perché i primi modelli economici “scava e vendi” sono sempre più invisibili?

All’inizio, la progettazione di Tokenomics era relativamente approssimativa e i token erano considerati un mezzo per motivare gli utenti e uno strumento per profitti a breve termine. Tuttavia, questo metodo di incentivazione era semplice e diretto e mancava di un meccanismo di ridistribuzione efficace. Prendendo DEX come esempio, quando le emissioni e tutte le spese di gestione sono assegnate direttamente a LP, mancano incentivi a lungo termine per LP. Questo modello è facile da collassare quando non ci sono altre fonti di valore nel prezzo della valuta, perché il costo di migrazione di LP è troppo basso, quindi i pool minerari sono crollati uno dopo l'altro.

Nel corso del tempo, la progettazione dei protocolli DeFi su Tokenomics è diventata sempre più raffinata e complessa. Per raggiungere obiettivi di incentivazione e regolare l'offerta e la domanda di token, sono stati introdotti vari meccanismi di gioco e modelli di redistribuzione del reddito. La tokenomics è strettamente collegata alla logica del prodotto e alla distribuzione delle entrate del protocollo stesso. Rimodellare il flusso di valore attraverso la Tokenomics e ridistribuire il reddito reale è diventato il ruolo principale della Tokenomics. In questo processo, la domanda e l'offerta di token possono essere regolate e i token possono realizzare l'acquisizione di valore.

Meccanismo chiave della DeFi Tokenomics: gaming e ridistribuzione del valore

Nelle ultime fasi dell’estate DeFi, molti protocolli hanno effettivamente migliorato i loro modelli economici. La loro essenza è ridistribuire una certa parte dei profitti introducendo meccanismi di gioco, rafforzando così gli utenti dell’intera catena. Curve ridistribuisce il meccanismo delle ricompense simboliche, ridistribuisce le ricompense di emissione attraverso il voto e ne ricava persino valori di acquisto di voti e varie piattaforme combinatorie. Inoltre, un altro nucleo del meccanismo Tokenomics è quello di promuovere la rotazione dell’intero volano e catturare più traffico e fondi introducendo ulteriori ricompense in token.

In sintesi, con un tale meccanismo, i token non sono più solo un semplice mezzo di scambio di valore, ma sono anche diventati uno strumento per catturare utenti e creare valore. Questo processo di ridistribuzione dei profitti può non solo aumentare l’attività e la persistenza degli utenti, ma anche stimolare la partecipazione degli utenti e promuovere lo sviluppo dell’intero sistema attraverso ricompense simboliche.

Collegamento originale