In effetti, le stablecoin sono solo un modo per esprimere le criptovalute. Il loro valore è spesso ancorato alla valuta reale o controllato algoritmicamente per mantenere il valore del token e dell'ancora (come il dollaro USA) all'interno di un intervallo di cambio approssimativamente controllabile. Ma ciò non significa che le stesse stablecoin siano immuni alla volatilità. Quando si verifica un enorme evento di cigno nero, anche la valuta stabile si disaccoppia dalla valuta collegata. Ciò significa che si discosteranno dal loro valore ancorato.

Dopo l’esplosione della LUNA, l’esplosione della Silicon Valley Bank e una serie di eventi del cigno nero come il disaccoppiamento di USDC, la seconda stablecoin crittografica più grande al mondo, la sfiducia del mercato nei confronti del concetto di stablecoin sembra aver raggiunto una soglia.

Che si tratti di stablecoin centralizzate, stablecoin algoritmiche o stablecoin parzialmente decentralizzate, sono tutte considerate in una certa misura una piaga: se i token noti per la loro stabilità sono instabili, a cos'altro possiamo credere?

In realtà, le stablecoin sono solo una forma di criptovaluta e il loro valore è spesso mantenuto entro un intervallo di cambio più o meno controllabile tra il valore del token e l'ancora (come il dollaro statunitense), ancorandolo alla valuta reale o tramite una regolamentazione algoritmica. Ma ciò non significa che le stablecoin possano evitare la volatilità. Quando si verifica un importante evento "cigno nero", anche le stablecoin si scollegheranno dalle valute a cui sono ancorate. Ciò significa che si allontaneranno dal loro valore fisso.

La chiave del problema non è se la stablecoin fluttuerà, ma se la stablecoin stessa abbia un meccanismo di autocorrezione scientifico e ragionevole in grado di correggere prontamente i rischi e mantenere un valore ragionevole quando si affrontano rischi sconosciuti.

Pertanto, il veDAO Research Institute ha riassunto diverse stablecoin comuni sul mercato. Attraverso l'analisi delle stablecoin, spiegheremo a tutti i meccanismi delle diverse stablecoin e i rispettivi metodi di risposta quando si affrontano dei rischi.

Stablecoin centralizzate

L'attuale panorama delle stablecoin si divide principalmente in tre categorie: stablecoin centralizzate, stablecoin algoritmiche e stablecoin decentralizzate. Finora, le stablecoin centralizzate sono ancora la corrente principale del mercato e, in una certa misura, possono persino essere considerate la pietra angolare del mondo delle criptovalute.

USDC, USDT e BUSD sono attualmente le tre maggiori stablecoin centralizzate. Tutti e tre sono emessi da entità off-chain e dichiarano di essere supportati 1:1 da garanzie fiat (ovvero USD “reali”).

Ad oggi, le tre stablecoin USDT, USDC e BUSD rappresentano oltre l'80% della quota di mercato dell'intero mercato delle stablecoin. Secondo i dati di Dune, USDT è ancora il leader indiscusso, con una quota di mercato del 46,2%; USDC segue da vicino con il 36,7% e BUSD con il 9%. Sebbene le stablecoin centralizzate abbiano un'enorme quota di mercato e la loro scalabilità sia la migliore del settore (quasi tutti i progetti hanno coppie di trading USDT o USDC integrate), questo tipo di stablecoin è opaco nel design e completamente centralizzato, e non può essere verificato sulla catena. Ciò significa anche che non possiamo sapere se il numero di stablecoin centralizzate emesse corrisponde al numero di garanzie. Tutto ciò che possiamo pregare è credere che le stablecoin centralizzate mantengano davvero le loro promesse.

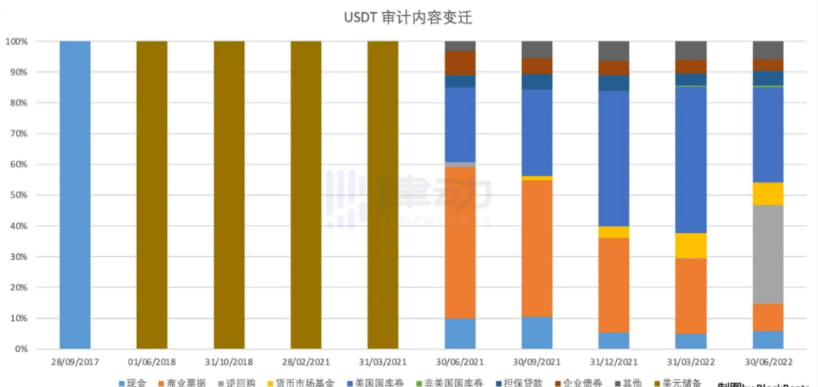

Ad esempio, sebbene Tether abbia sempre insistito sul fatto che USDT è supportato da asset di pari valore (tra cui denaro contante e obbligazioni) da essa detenuti, non ha mai fornito una verifica adeguata e ha solo "dimostrato" la sua capacità di adempiere ai propri obblighi.

Tuttavia, un audit effettuato nel giugno 2022 ha dimostrato che il rapporto di cassa delle garanzie USDT non era elevato.

In generale, ci sono differenze nella liquidità del collaterale centralizzato di stablecoin. Una volta che un evento estremo innesca una corsa, c'è un certo rischio che il collaterale USDT possa essere riscattato in un breve periodo di tempo. Anche a causa della diffidenza degli utenti verso un'eccessiva centralizzazione, sul mercato è emersa una nuova domanda: la stablecoin algoritmica.

Stablecoin algoritmiche

Le stablecoin algoritmiche sono rappresentate principalmente da UST e OHM. Queste stablecoin mantengono la stabilità attraverso un meccanismo di conio e distruzione fluttuante e non sono supportate da alcuna garanzia esterna. Ad esempio: quando il dollaro statunitense viene scambiato a un livello superiore al suo livello di riferimento (ad esempio 1 dollaro), i partecipanti al mercato hanno un incentivo ad ampliarne l'offerta e ad abbassarne il prezzo coniando nuovi dollari statunitensi, e viceversa.

Il tallone d’Achille delle stablecoin algoritmiche è la spirale discendente. Per AMPL, quando il prezzo della moneta entra in un intervallo discendente, i detentori si aspettano che il numero di monete in loro possesso diminuisca e potrebbero decidere di vendere AMPL, causando un ulteriore calo del prezzo di AMPL fino a quando AMPL non scende a un livello estremamente basso. Per l'UST abbiamo assistito a un momento storico di spirale di morte. Resta da vedere se FRAX, una stablecoin parzialmente algoritmica supportata in parte da USDC, riuscirà a evitare un ciclo mortale in caso di brusco calo.

Il problema principale delle stablecoin algoritmiche è che non hanno garanzie di valore, quindi sono più simili a un prodotto speculativo. In scenari applicativi come il trading e la DeFi, le stablecoin algoritmiche trovano difficile assolvere alle responsabilità delle stablecoin.

Infine, c'è la stablecoin decentralizzata che sta gradualmente guadagnando popolarità sul mercato.

Stablecoin decentralizzate

Le stablecoin decentralizzate sono rappresentate da DAI, una stablecoin decentralizzata ancorata al dollaro emessa da Maker DAO. DAI si basa su un meccanismo di sovracollateralizzazione e gli utenti possono depositare diverse forme di garanzia (come ETH) nel caveau per coniare stablecoin DAI. Gli utenti devono mantenere le proprie posizioni collaterali sovracollateralizzate, poiché le garanzie possono essere liquidate quando scendono al di sotto di un rapporto di collateralizzazione stabilito (che varia in base all'attività collaterale).

Rispetto alle stablecoin centralizzate, le stablecoin decentralizzate presentano diversi vantaggi:

Chiunque ha la possibilità di partecipare alla creazione di stablecoin decentralizzate.

Lo stato del mutuo è sulla blockchain, che è aperta, trasparente e non può essere manomessa o utilizzata indebitamente.

Utilizzando il protocollo blockchain come esecutore principale, la possibilità di manipolazione umana è molto bassa.

L'utilizzo di DAO (organizzazione autonoma decentralizzata) è maggiormente nell'interesse dei detentori.

Le stablecoin decentralizzate emesse sulla base di protocolli blockchain presentano rischi normativi inferiori.

Ma allo stesso tempo, le stablecoin decentralizzate presentano anche alcune carenze:

La maggior parte di essi adotta una politica di sovracollateralizzazione, che riduce l'efficienza dell'utilizzo dei fondi.

L'adozione di un meccanismo di liquidazione ha innalzato in una certa misura la soglia di comprensione per i partecipanti.

È impossibile separarlo dalle stablecoin centralizzate. Tra le garanzie delle stablecoin decentralizzate, è una componente importante delle stablecoin centralizzate. Quando la Silicon Valley Bank è crollata a marzo 2023, USDC è stata disaccoppiata. Colpita da questo, anche DAI è rimasta disaccoppiata per diversi giorni.

Decentralizzazione più distribuzione, un nuovo attore della stablecoin HOPE

In risposta ai problemi esistenti nelle stablecoin decentralizzate, HOPE, in quanto stella nascente, ha apportato alcuni miglioramenti. Nella definizione ufficiale, HOPE è un "token di valutazione supportato da riserve di BTC ed ETH, con un piano di crescita in più fasi per evolversi in una stablecoin distribuita".

La logica di funzionamento specifica sarà suddivisa in tre fasi:

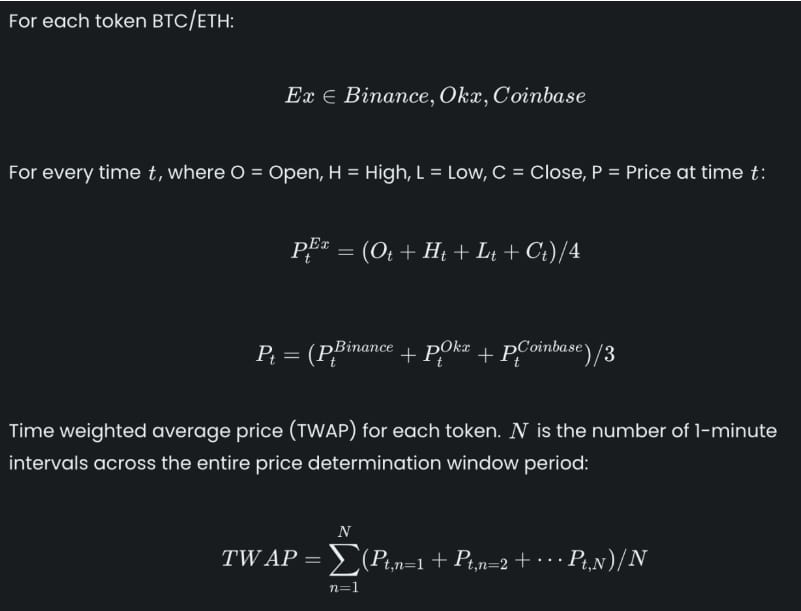

Fase 1: $HOPE sarà supportato da BTC ed ETH nelle prime fasi di sviluppo e i token saranno coniati e distrutti. Per ogni HOPE generato, sarà necessario riservare una certa quantità di BTC ed ETH. Durante questo processo, HOPE otterrà anche il prezzo di apertura, il prezzo più alto e più basso e il prezzo di chiusura di BTCÐ da Binance, OKX e Coinbase ogni minuto e determinerà il prezzo effettivo di HOPE attraverso il calcolo della media.

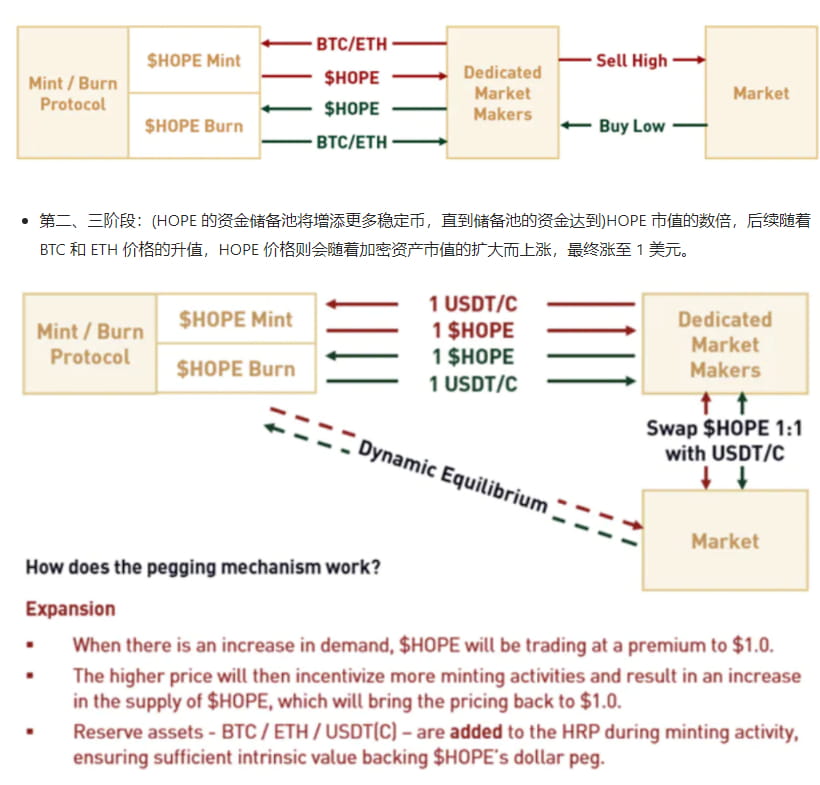

La seconda e la terza fase: (il pool di riserva di fondi di HOPE aggiungerà più stablecoin finché i fondi nel pool di riserva non raggiungeranno) diverse volte il valore di mercato di HOPE. Successivamente, man mano che i prezzi di BTC ed ETH si apprezzano, il prezzo di HOPE salirà con l'espansione del valore di mercato delle criptovalute e alla fine salirà a $ 1.

Vale la pena notare che con l'aumento del valore di mercato collaterale di BTC ed ETH, ci sarà sempre un nodo che farà sì che il valore collaterale di HOPE superi $ 1, ma HOPE stesso sceglierà di rimanere stabile dopo essere salito a $ 1 e non salirà più.

In questo modo si crea una situazione di sovracollateralizzazione globale tra il valore di mercato delle garanzie BTCÐ e il prezzo HOPE. In questo modo si può dimostrare la forza del valore del token HOPE stesso. Ancora più importante, per i singoli utenti non c'è bisogno di una sovra-collateralizzazione quando si conia HOPE, il che migliora notevolmente l'efficienza dell'utilizzo dei fondi.

La domanda successiva diventa quindi: come può il mercato verificare l'effettivo valore di mercato collaterale BTCÐ dell'ecosistema HOPE? Attualmente, HOPE ha scelto di affidare la custodia delle sue criptovalute a Coinbase e ha anche divulgato informazioni come l'indirizzo del portafoglio del custode, il flusso di fondi e l'importo. Successivamente, HOPE affiderà i beni criptati anche ad altri depositari e ad altri accordi di custodia, rafforzando ulteriormente la distribuzione dei beni ipotecari e riducendo l'impatto dei cigni neri.

Per espandere ulteriormente la liquidità di HOPE e attrarre più detentori di BTCÐ ad entrare nell'ecosistema HOPE con tranquillità, HOPE ha anche innovato il suo modello economico:

$HOPE: è il token nativo con prezzo di riserva dell'ecosistema, che verrà lanciato a un prezzo scontato di $ 0,5 e raggiungerà gradualmente un ancoraggio man mano che il mercato delle criptovalute si riprenderà.

(stHOPE: è) una rappresentazione tokenizzata dello staking HOPE. Gli utenti possono ottenere stHOPE tramite staking (HOPE) e ottenere ricompense LT tramite holding (stHOPE).

$LT: è il token di incentivo e governance dell'ecosistema HOPE, utilizzato per motivare gli utenti a partecipare all'ecosistema HOPE e a condurre la governance.

veLT: è una rappresentazione tokenizzata del blocco del voto quando LT esercita i diritti di governance e i titolari di veLT possono ottenere un bonus di ricompensa LT.

Attualmente, poiché esiste un limite massimo al prezzo di HOPE e c'è spazio illimitato per l'immaginazione nel numero di BTCÐ promessi e nel valore di mercato promesso, il valore eccedente l'ecosistema HOPE in base al valore di mercato promesso sarà trasportato da LT e la fonte di LT stessa deriva dall'aumento delle partecipazioni e delle promesse di token HOPE effettuate dagli utenti in base al loro ottimismo sul mercato e sull'ecosistema HOPE.

In altre parole, se gli utenti vogliono ottenere maggiori benefici da LT, devono avere più HOPE e partecipare attivamente alla governance dell'ecosistema (l'esercizio veLT può anche ottenere ricompense LT), il che a sua volta promuove il funzionamento del volano positivo dell'intero ecosistema HOPE.

Inoltre, HOPE ha lanciato quattro protocolli principali, fornendo un set completo e ricco di scenari applicativi, tra cui scambio, prestito e margine attorno a HOPE e stHOPE, e incentivando gli utenti a partecipare ad applicazioni ecologiche e governance della comunità tramite $LT.

HopeSwap: è uno swap AMM basato su Ethereum e rappresenta il gateway per l'utente verso l'ecosistema HOPE. Gli utenti possono fare trading rapidamente tra (HOPE,)stHOPE, (LT e altri asset, oppure fornire liquidità per le coppie di trading per ottenere ricompense)LT e condivisione delle commissioni.

HopeLend: è un protocollo di prestito non detentivo con pool multi-liquidità. I creditori possono guadagnare interessi depositando liquidità, mentre i debitori possono fornire attività collaterali e ottenere prestiti sovra-garantiti.

HopeConnect: consente agli utenti di negoziare derivati su CEX tramite HopeConnect senza custodia centralizzata degli asset.

HopeEcho: asset sintetici che seguono i prezzi degli asset del mondo reale (RWA), tra cui indici azionari, strumenti a reddito fisso, materie prime, cambi, ecc., abbassando la soglia per l'accesso ai servizi TradFi.

Attualmente, l'emergere di HOPE ha preso in prestito alcuni meccanismi da altri prodotti del settore e ha le sue innovazioni su questa base. Fornisce principalmente una soluzione al problema che i singoli utenti devono sovra-garantire e l'efficienza di utilizzo dei fondi è bassa. Riassumere:

Infatti, mentre le stablecoin classiche sono state messe in discussione una dopo l'altra, nel settore sono emersi diversi nuovi progetti di stablecoin, come HOPE, che sostiene garanzie distribuite decentralizzate; ANGLE, che sceglie di ancorare l'euro e imita profondamente Curve; e Reflexer, che è favorita da V God e stabilisce un tasso di riscatto dinamico. Tuttavia, nonostante l'innovazione degli ultimi due, non sono sfuggiti alla logica intrinseca della sovracollateralizzazione del singolo utente. Da questo punto di vista, HOPE ottiene risultati relativamente migliori.

Ma allo stesso tempo, dovremmo anche notare che HOPE, in quanto stella nascente delle stablecoin, è notevole, ma ci sono anche alcune considerazioni da fare: ad esempio, HOPE propone un metodo di sovracollateralizzazione e di archiviazione distribuita per gli asset garantiti, ma potrebbe dover fornire una dichiarazione più chiara su come dimostrare la rilevanza dell'indirizzo di custodia pubblico per l'ecosistema HOPE. Inoltre, poiché HOPE stessa attribuisce il valore di mercato collaterale effettivo di BTCÐ alla stablecoin HOPE + moneta di governance LT, ciò porterà gli utenti a concentrarsi su LT e a ignorare la scalabilità e l'innovazione della stablecoin di HOPE?

Infine, c'è un problema comune a tutte le stablecoin decentralizzate: come acquisire più quote di mercato e gruppi di utenti? Per i progetti emergenti di stablecoin, questa è una questione lunga e ardua. Tuttavia, con la ripresa del mercato, BTC è tornato a quota 30.000$ e il successivo sviluppo di HOPE merita il nostro ottimismo.