Prefazione

Mentre il mondo finanziario diventa sempre più digitale, le valute digitali hanno assunto un ruolo centrale nella finanza.

Tuttavia, una delle maggiori sfide che devono affrontare le valute digitali o criptovalute è la loro volatilità. L’accettazione delle cripto-attività da parte di una popolazione più ampia sarà possibile solo se la volatilità sarà ridotta. Le ragioni della volatilità sono molteplici, tra cui il cambiamento della percezione pubblica, i mercati emergenti, le politiche monetarie statiche e i mercati non regolamentati. Per risolvere il problema della volatilità sono nate le stablecoin.

Le stablecoin hanno guadagnato molta attenzione negli ultimi anni grazie alla loro capacità di combinare i vantaggi delle valute digitali e delle valute fiat tradizionali. Le stablecoin collegano il mondo delle valute digitali e quelle fiat mantenendo un ancoraggio 1:1 a un asset o algoritmo di riserva.

In questo rapporto, trattiamo tutto, dall'ascesa delle stablecoin, ai quattro tipi principali, allo stato del mercato, alla scala di applicazione, ai modelli emergenti di stablecoin e alla regolamentazione e supervisione delle stablecoin.

1. L'ascesa delle stablecoin

1.1 Cos’è una stablecoin?

La stablecoin è una valuta digitale collegata ad attività di riserva come la valuta legale e l'oro. È anche una criptovaluta a catena estesa a libera circolazione collegata ad attività di riserva.

Le stablecoin sono progettate per ridurre la volatilità dei prezzi. Le stablecoin sono in netto contrasto con altre criptovalute, incluso Bitcoin, perché non hanno un meccanismo integrato per ridurre la volatilità. Le stablecoin resistono alle violente fluttuazioni imitando valute come il dollaro statunitense, l’euro, lo yuan e il franco svizzero.

Nel 2014 è nata la prima valuta stabile Tether (nota anche come USDT, Tether), pioniera della parità con il dollaro USA. Ad esempio, 1 Tether dovrebbe essere uguale a 1 USD. Tether viene ora scambiato frequentemente nel campo delle criptovalute e la sua tendenza ha dimostrato che il suo design originale era valido.

Oltre al dollaro USA, ci sono altre valute che possono essere utilizzate per misurare il valore delle stablecoin, comprese le valute fiat (come l'euro), combinazioni di valute fiat (come i Diritti Speciali di Prelievo del FMI), materie prime o altri beni fisici (come l'oro, il settore immobiliare) o indicatori economici (come il tasso di inflazione).

Le stablecoin hanno quattro caratteristiche chiave:

(1) Certificazione: il rapporto di certificazione è una parte importante del sistema stablecoin ed è completato da un'agenzia di servizi professionali di certificazione. Conferma l'esistenza delle attività sottostanti che supportano la stablecoin;

(2) Natura delle attività di riserva: sono necessarie una serie di attività di alta qualità e altamente liquide per garantire il normale funzionamento di stablecoin ben progettate;

(3) Regolazione e registrazione: le stablecoin e le entità legali responsabili delle loro operazioni devono essere supervisionate da una forte agenzia di regolamentazione, che deve essere stabilita in una giurisdizione con leggi mature e buon governo per ridurre il rischio di criminalità finanziaria;

(4) Tecnologia: l'efficacia delle stablecoin dipende dal grado di integrazione della sua tecnologia di base con la tradizionale tecnologia non blockchain.

1.2 Classificazione delle stablecoin

In base ai diversi meccanismi di stabilizzazione, le stablecoin comuni attualmente sul mercato possono essere approssimativamente suddivise in quattro categorie: (1) stablecoin garantite da valuta legale; (2) stablecoin cripto-collateralizzate (3) stablecoin algoritmiche (4) e commodity; Stablecoin garantite.

1.2.1 Stablecoin collateralizzata con valuta legale

Le stablecoin più popolari sono supportate da valuta fiat con un rapporto 1:1. L'emittente centrale o il depositario detiene garanzie legali. Deve essere proporzionale al numero di token stablecoin in circolazione. Tether (USDT), USD Coin (USDC) e Binance USD (BUSD) sono le più grandi stablecoin fiat-collateralizzate per capitalizzazione di mercato.

Questa tipologia di stablecoin ha le seguenti caratteristiche:

Innanzitutto, l’istituto emittente centralizzato è solitamente una società privata.

In secondo luogo, è collegato alla valuta legale (principalmente dollari statunitensi), il rapporto di cambio è generalmente 1:1 e il meccanismo di emissione è semplice e chiaro.

In terzo luogo, implementare un meccanismo di riserva legale. Ogni volta che viene emessa una valuta stabile, è necessario aggiungere una riserva valutaria legale.

1.2.2 Stablecoin cripto-collateralizzate

Le stablecoin cripto-collateralizzate sono supportate da un'altra criptovaluta come garanzia. Invece di utilizzare un custode per detenere la garanzia, le stablecoin cripto-collateralizzate utilizzano contratti intelligenti. Il processo di emissione delle stablecoin avviene on-chain, utilizzando contratti intelligenti anziché fare affidamento su un emittente centrale per l'esecuzione. Quando si tratta di acquistare (coniare) queste stablecoin, blocchi la criptovaluta in un contratto intelligente per ricevere una pari quantità di token. Quindi, reinserisci la stablecoin nel contratto intelligente corrispondente e puoi ritirare l'importo del mutuo precedentemente bloccato. DAI, una stablecoin cripto-collateralizzata, è la stablecoin più importante in questa categoria.

Le stablecoin sostenute da criptovaluta devono essere sovracollateralizzate per tamponare le fluttuazioni dei prezzi negli asset garantiti da criptovaluta richiesti. Ad esempio, se desideri acquistare una stablecoin DAI per un valore di 100 dollari, dovresti depositare ETH per un valore di 180 dollari, il che equivale a un rapporto di collateralizzazione del 180%. Se il prezzo di mercato di ETH scende ma rimane al di sopra della soglia di liquidazione impostata, anche il prezzo di DAI viene mantenuto stabile a causa della garanzia in eccesso. Tuttavia, se il prezzo dell’ETH scende al di sotto di una soglia prestabilita (ad esempio del 100%, l’ETH che originariamente valeva $ 180 ora vale solo $ 90). Quindi, secondo il contratto intelligente, la garanzia verrà venduta con la forza per la liquidazione.

1.2.3 Stablecoin algoritmico

Le stablecoin algoritmiche tentano di mantenere un ancoraggio ad asset come il dollaro USA espandendo e contraendo dinamicamente l’offerta di token. Le stablecoin algoritmiche non utilizzano valute fiat o criptovalute come garanzia. La stabilità dei prezzi deriva invece dall’utilizzo di algoritmi specializzati e contratti intelligenti per gestire l’offerta di token in circolazione. Un sistema algoritmico di stablecoin ridurrà il numero di token in circolazione quando il prezzo di mercato scende al di sotto del prezzo della valuta fiat che traccia. In alternativa, se il prezzo di un token supera il prezzo della valuta fiat che replica, nuovi token entrano in circolazione, aggiustando al ribasso il valore della stablecoin.

Tuttavia, le stablecoin algoritmiche devono fare affidamento su algoritmi particolarmente forti. L'USTC coinvolto in Luna è una stablecoin algoritmica. Tuttavia, poiché il loro algoritmo interno non ha tenuto conto di alcune situazioni estreme, si sono verificati cigni neri o emergenze e alla fine la valuta è crollata.

Le stablecoin algoritmiche hanno le seguenti caratteristiche:

1. Nessuna garanzia

2. Mutuo parzialmente o completamente garantito da asset nativi

3. Galleggiante e stabile

1.2.4 Stablecoin garantite da materie prime

Le stablecoin garantite da materie prime utilizzano materie prime come metalli preziosi, petrolio e beni immobili come garanzia. L'oro è la merce collaterale più popolare, con Tether Gold (XAUT) e PAX Gold (PAXG) che sono le principali stablecoin sostenute dall'oro. Gli asset garantiti da materie prime consentono investimenti in asset che potrebbero essere lontani da casa e iniettano liquidità in classi di asset illiquidi.

2. Stato attuale del mercato delle stablecoin

2.1 Panoramica del mercato delle criptovalute

Grafico globale delle criptovalute (2017-2023)

Capitalizzazione di mercato totale delle criptovalute (2021-2023)

Condizioni del mercato delle criptovalute nel 2021:

Il settore delle criptovalute continua a scalare nuove vette nel 2021, continuando lo slancio del 2020. Il valore di mercato dell'intero settore è aumentato più di 3 volte nel 2021 fino a circa 2,4 trilioni di dollari USA, e il valore di mercato dell'intero settore ha raggiunto brevemente la metà dell'anno ha raggiunto il picco di 3 trilioni di dollari.

Situazione del mercato delle criptovalute nel 2022:

La capitalizzazione di mercato totale delle criptovalute per l'intero anno 2022 è di circa 830,0 milioni di dollari, con un calo del 64% dall'inizio dell'anno.

Il mercato delle criptovalute ha avuto un inizio accidentato nel 2022, con il primo trimestre che ha registrato un’inflazione elevata, conflitti tra Russia e Ucraina e la Federal Reserve che ha aumentato i tassi di interesse. Il valore di mercato totale alla fine del primo trimestre del 2022 è di circa 2,2 trilioni di dollari. Rispetto alla prosperità del primo trimestre del 2021, i trader nel primo trimestre del 2022 hanno generalmente un atteggiamento di attesa il volume dell'intero mercato si è ridotto in modo significativo e il volume degli scambi è diminuito del 23% su base annua.

Il terzo trimestre del 2022 è stato un trimestre relativamente calmo, ma anche un trimestre di turbolenze normative. Il mercato si stava in gran parte consolidando, con la capitalizzazione totale del mercato delle criptovalute che ha raggiunto brevemente 1,2 trilioni di dollari. Le sanzioni statunitensi dell’OFAC contro Tornado Cash hanno provocato un’onda d’urto in tutto il settore e hanno riacceso preoccupazioni e discussioni significative sulla censura governativa. Ci sono anche diverse leggi sulle criptovalute in fase di approvazione al Congresso, e l’azione coercitiva della CFTC contro una DAO è particolarmente degna di nota. Dato che i politici e i regolatori continuano a impegnarsi con il settore, si può solo sperare in una maggiore chiarezza normativa in futuro. Date le tensioni geopolitiche globali e le turbolenze macroeconomiche, le prospettive a breve termine per le criptovalute potrebbero ancora apparire impegnative, per usare un eufemismo.

Il colpo finale al mercato è arrivato nel 2022 con il crollo di FTX e Alameda Research, che è costato milioni e l’intero settore è ancora scosso dagli effetti a catena che ha portato.

Situazione del mercato delle criptovalute nel 2023:

Il mercato delle criptovalute sta emergendo dal mercato ribassista. La prima metà del primo trimestre del 2023 è stata relativamente tranquilla poiché i trader hanno speculato sulla direzione della posizione della Fed. Sebbene la liquidità complessiva sia relativamente bassa, il mercato è guidato anche da alcune narrazioni di breve durata. Come il concetto di Hong Kong, brc20, piastra Al, ecc.

Le sfide normative delle criptovalute non possono oscurare le più ampie turbolenze nel settore bancario tradizionale: i dubbi riguardanti la Silvergate Bank, che hanno portato alla sua bancarotta l'8 marzo 2023, hanno innescato effetti di contagio in tutto il settore bancario statunitense. Nella stessa settimana la Silicon Valley Bank e la Sianature Bank furono rilevate dalla FDIC, per cui una settimana dopo la CreditSuisse Bank venne acquisita da UBS con il sostegno del finanziamento statale. Incidenti come questo mettono in luce la fragilità della fiducia degli investitori e della fiducia nella finanza tradizionale.

2.2 Panoramica del mercato Stablecoin

2.2.1 Valore di mercato totale delle stablecoin

Essendo una delle risorse principali dell'intero mercato delle criptovalute, le stablecoin hanno registrato una crescita molto sostanziale negli ultimi anni. Al 12 maggio 2023, la capitalizzazione di mercato totale delle stablecoin è di circa 131,8 miliardi di dollari.

Situazione del mercato delle stablecoin nel 2021:

Le stablecoin sono rimbalzate toccando nuovi massimi e hanno raggiunto una capitalizzazione di mercato di 105,1 miliardi di dollari (+76%) nel secondo trimestre del 2021, ma i volumi sono scesi a 7,36 miliardi di dollari (-35%). Ciò potrebbe essere dovuto al fatto che i trader cercano sicurezza durante la recessione del mercato del 20%.

Nel terzo trimestre del 2021, il valore di mercato complessivo delle cinque principali stablecoin è cresciuto costantemente a un tasso del 17%. Alla fine del trimestre, la capitalizzazione di mercato complessiva delle stablecoin ha raggiunto i 123 miliardi di dollari. Ad eccezione dell'USDT, i tassi di crescita delle prime cinque stablecoin sono tutti superiori al 20%, il che significa che, a fronte di una forte regolamentazione, gli investitori scelgono di utilizzare altre stablecoin come alternative all'USDT.

Situazione del mercato delle stablecoin nel 2022:

Le stablecoin non sono state immuni dai deflussi netti di asset nel 2022, con un deflusso cumulativo di 27,3 miliardi di dollari (circa il 17%). Gran parte di questa perdita si è verificata durante il collasso della Terra, e da allora il settore ha funzionato relativamente bene, nonostante le periodiche “voci nere” su un possibile disancoraggio.

L’incertezza del contesto generale nel primo trimestre del 2022 ha portato la maggior parte degli investitori a preferire le stablecoin, e il valore di mercato delle stablecoin è aumentato significativamente in questo trimestre (+23 miliardi di dollari USA). A differenza delle altre valute digitali presenti sul mercato, i primi cinque mercati delle stablecoin sono cresciuti del 13% nel primo trimestre del 2022.

Ciò che è degno di nota nel secondo trimestre del 2022 è che le stablecoin sono migliorate in modo significativo durante questo periodo e BUSD, che in precedenza era al 13° posto, ha raggiunto il 6° posto. Tuttavia, il leggero calo della quota di mercato delle stablecoin (escluso USTC) indica che una certa quantità di fondi si è completamente ritirata dall’ecosistema delle criptovalute. Al contrario, gli investitori potrebbero essere ancora nel mezzo dell’incertezza del mercato per ridurre rischi, entrare nel mercato delle stablecoin.

Il valore di mercato di USDT, la più grande stablecoin, è sceso del 16% nel 2022 a circa 12 miliardi di dollari. Al contrario, USDC e BUSD presentano ciascuno un certo aumento, ciascuno di circa 2 miliardi di dollari USA. Le principali stablecoin decentralizzate DAI (-43%) e FRAX (-44%) hanno subito perdite simili, ma in termini assoluti, la perdita di 4 miliardi di dollari di DAI è stata quasi cinque volte quella di FRAX.

Situazione del mercato delle stablecoin nel 2023:

Nel primo trimestre del 2023, il valore di mercato delle 15 principali stablecoin è diminuito di circa il 4,5%, ovvero di 6,2 miliardi di dollari. Ciò è dovuto al panico nel mercato delle stablecoin dopo che la Securities and Exchange Commission (SEC) degli Stati Uniti ha indagato sul disaccoppiamento tra BUSD e USDC.

Il calo maggiore della quota di mercato dell’USDC si è verificato nel primo trimestre del 2023 (-2,7%), il che potrebbe essere dovuto al disaccoppiamento delle stablecoin durante la crisi bancaria e al disagio tra i detentori.

La classifica della capitalizzazione di mercato di BUSD è scesa significativamente dal 7° al 12° posto dopo che Paxos ha deciso di interrompere l'emissione della stablecoin.

A causa del disaccoppiamento e di preoccupazioni normative, USDC e BUSD hanno registrato grandi deflussi, mentre USDT e TUSD sono diventati i maggiori beneficiari.

C'è panico nel mercato delle stablecoin dopo che la Securities and Exchange Commission (SEC) degli Stati Uniti ha indagato sul disaccoppiamento tra BUSD e USDC. USDT, la più grande stablecoin per capitalizzazione di mercato (+20,5% o 13,6 miliardi di dollari), è cresciuta maggiormente in termini assoluti, mentre USDC e BUSD hanno perso rispettivamente il 26,9% e il 54,5%. La crescita di TUSD è stata in gran parte causata dal massiccio nuovo conio di Binance (~$130 milioni) e Tron (~$750 milioni).

2.2.2 Quota di mercato delle stablecoin

Al 12 maggio 2023, ci sono 24.071 valute digitali crittografate nel mondo, con un valore di mercato totale di 1.117 miliardi di dollari. Il valore di mercato totale delle monete stabili è di circa 131,8 miliardi di dollari, pari a circa l'11,84% della valuta digitale crittografata. quota di mercato.

A maggio 2023, la quota di mercato delle stablecoin centralizzate ha raggiunto il 94%, mentre la quota di mercato delle stablecoin decentralizzate era solo del 6% circa. La quota di mercato delle stablecoin decentralizzate è aumentata in modo significativo tra il 2019 e il 2022. Ma dopo il crollo di Terra, l’UST è tornato rapidamente a zero e anche la quota di stablecoin decentralizzate è gradualmente diminuita.

Come si può vedere dalla figura sopra, nel mercato delle stablecoin, le prime nove stablecoin per capitalizzazione di mercato rappresentano oltre il 97% della quota di mercato. Le prime cinque stablecoin rappresentano oltre il 96%, ovvero Tether USDT, USD Coin USDC, Binance USD BUSD, DAI e TrueUSD TUSD. Le tre stablecoin di cui sopra rappresentano oltre il 90% dell'intero mercato delle stablecoin. Dal punto di vista dei tipi di stablecoin, USDT, USDC e BUSD sono tutte stablecoin centralizzate, che sono tutte emesse con mutui su asset reali; anche le stablecoin decentralizzate, come la nota DAI emessa da MarkerDAO, che ha un valore di mercato di 4,86 miliardi di dollari, pari solo al 3,73%.

2.2.3 Confronto tra le principali stablecoin esistenti

3. Classificazione e applicazione delle stablecoin

3.1 Stablecoin centralizzato

Il valore di mercato totale delle stablecoin centralizzate supera i 129,4 miliardi di dollari, di cui USDT e USDC sono le due stablecoin centralizzate più grandi. Entrambi utilizzano 1 dollaro USA come obiettivo di ancoraggio e le loro attività di riserva sono contanti in dollari USA, buoni del Tesoro o altra carta commerciale. USDT, USDC, BUSD, TUSD, USDP e GUSD sono le sei stablecoin centralizzate più popolari e sono anche stablecoin sostenute da riserve patrimoniali.

3.1.1 Tether USDT:

Nell'ottobre 2014, Tether (una filiale di iFinex) ha lanciato USDT. USDT è attualmente la più grande stablecoin sul mercato, con una capitalizzazione di mercato di oltre 82,7 miliardi di dollari.

Meccanismo operativo USDT:

Come si può vedere dalla figura sopra, il processo di emissione e circolazione di USDT può essere suddiviso nelle seguenti fasi:

Passaggio 1: l'utente deposita dollari statunitensi sul conto bancario della società Tether.

Passaggio 2: Tether crea il proprio account Tether per gli utenti e inserisce la valuta digitale corrispondente ai dollari USA depositati sul conto.

Passaggio 3: gli utenti possono negoziare USDT tramite borse o mercati over-the-counter.

Passaggio 4: l'utente restituisce l'USDT alla società Tether e riscatta la valuta legale.

Passaggio 5: Tether distrugge l'USDT e restituisce l'USD sul conto bancario dell'utente. Inoltre, quando USDT entra in circolazione, qualsiasi investitore può acquistare e scambiare USDT da altri investitori o borse. Ciò costituisce una catena circolare completa di emissione, scambio, circolazione e riciclaggio.

Stato dell'operazione USDT:

Analisi dei prezzi:

Al momento dell'emissione, gli investitori devono scambiare un dollaro USA con un USDT nel mercato secondario, gli investitori possono utilizzare altre valute digitali crittografate per scambiare USDT o utilizzare valuta legale per acquistare USDT; Quando il prezzo effettivo di USDT supera un dollaro, un gran numero di investitori acquisterà USDT da Tether e poi lo venderà nel mercato secondario; quando il prezzo effettivo di USDT è inferiore a un dollaro, un gran numero di investitori acquisterà USDT da sul mercato secondario e poi venderlo alla società Tether riscatta USD. Indipendentemente dallo scenario che si verifica, il prezzo dell’USDT teoricamente tornerà gradualmente a un dollaro o oscillerà leggermente al di sopra o al di sotto di un dollaro.

L'USDT è sempre stato "famigerato" per "non avere riserve sufficienti", ma anche se il mercato la pensa così, USDT mantiene ancora la quota numero uno nel mercato e il prezzo può rimanere intorno a 1 dollaro USA per la maggior parte del tempo.

Il disancoraggio più grave del prezzo dell’USDT si è verificato il 15 ottobre 2018, quando il prezzo del Bitcoin era di circa 6.000 dollari. Il prezzo dell'USDT è sceso fino a $ 0,88 a causa del panico del mercato. Ma da allora, anche se le voci di mercato continuano, il prezzo dell’USDT è sempre rimasto stabile.

Le sanzioni dell'OFAC hanno causato alcuni danni allo status dell'USDC. Il mercato complessivo delle stablecoin ha avuto un andamento mediocre nel terzo trimestre del 2022 e l'USDT è aumentato leggermente (probabilmente assorbendo parte della vendita di USDC). Nel primo trimestre del 2023, si è diffuso il panico nel mercato delle stablecoin dopo che la Securities and Exchange Commission (SEC) degli Stati Uniti ha indagato sul disaccoppiamento tra BUSD e USDC, con USDT, la più grande stablecoin per capitalizzazione di mercato (+20,5% o 13,6 miliardi di dollari) in crescita il massimo in termini assoluti.

Stato dell'asset di riserva USDT:

Il whitepaper USDT di Tether menziona chiaramente che i token Tether sono chiamati stablecoin perché forniscono stabilità dei prezzi quando sono ancorati alle valute fiat. Ciò fornisce a trader, commercianti e fondi una soluzione a bassa volatilità quando si esce dai pagamenti di mercato. Tutti i token Tether sono ancorati 1 a 1 alla valuta fiat corrispondente e sono garantiti al 100% dalle riserve di Tether.

Ma perché questo meccanismo sia efficace sono necessari due prerequisiti:

Innanzitutto, la società implementa rigorosamente le riserve USDT e USD 1:1.

In secondo luogo, l’azienda conduce controlli regolari e rende pubblici i risultati degli audit. Il meccanismo di riserva è il meccanismo principale per garantire la relativa stabilità dei prezzi delle stablecoin. Tuttavia, se la società non riesce a realizzare l'impegno di riserva 1:1, il rapporto di ancoraggio tra stablecoin e valute legali sarà messo in discussione.

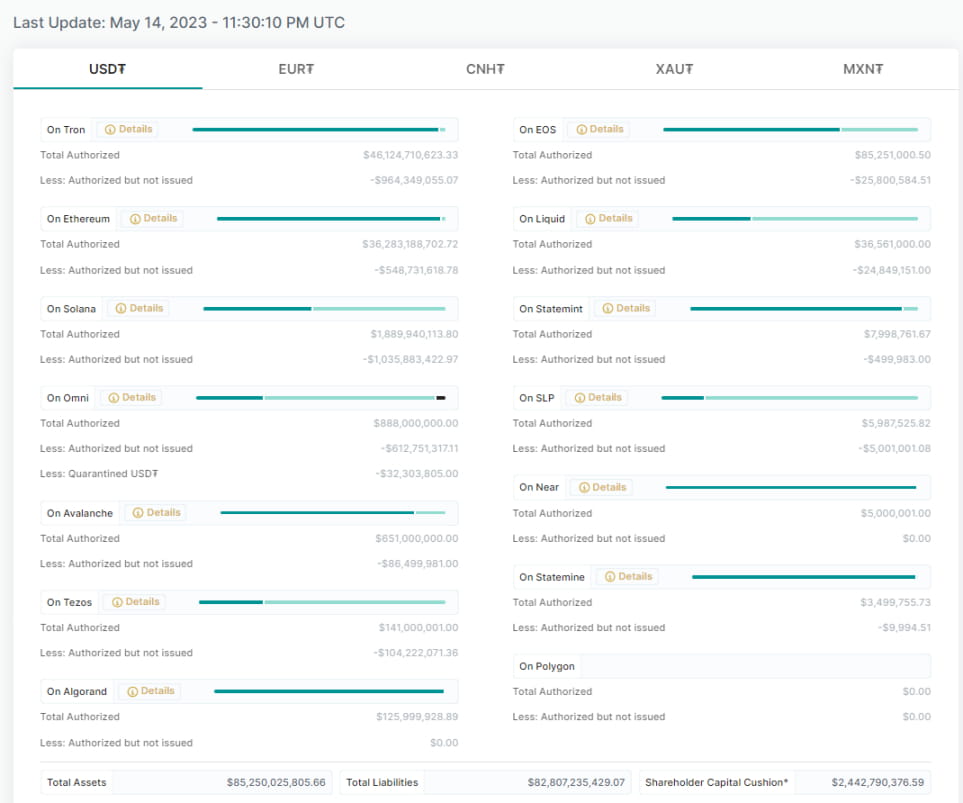

Il sito web ufficiale di Tether fornisce l'attuale bilancio del progetto USDT. Come si può vedere dalla figura seguente, il totale delle attività di Tether (Total Assets) rappresenta i dollari statunitensi, l'euro (EUR), il RMB offshore (CNH) e l'oro (XAU). ) e Peso messicano (MXN); le passività totali rappresentano la quantità di denaro utilizzata dagli investitori per acquistare questa valuta stabile dopo che la società ha emesso USDT, che ammontano a circa 82,8 miliardi di dollari, 36,38 milioni di euro (EUR) e 20,5 milioni di RMB offshore (CNH) , 20.000 XAU e 19,56 milioni di pesos messicani (MXN). A giudicare dal bilancio del progetto, il patrimonio netto degli azionisti (Shareholder Equity) è tutto positivo, il che significa che la società ha aumentato le proprie riserve valutarie legali di un dollaro per ogni USDT emesso.

Tether ha annunciato i risultati della revisione contabile della società di revisione: (al 31 marzo 2023)

3.1.2 Monete USD(USDC)

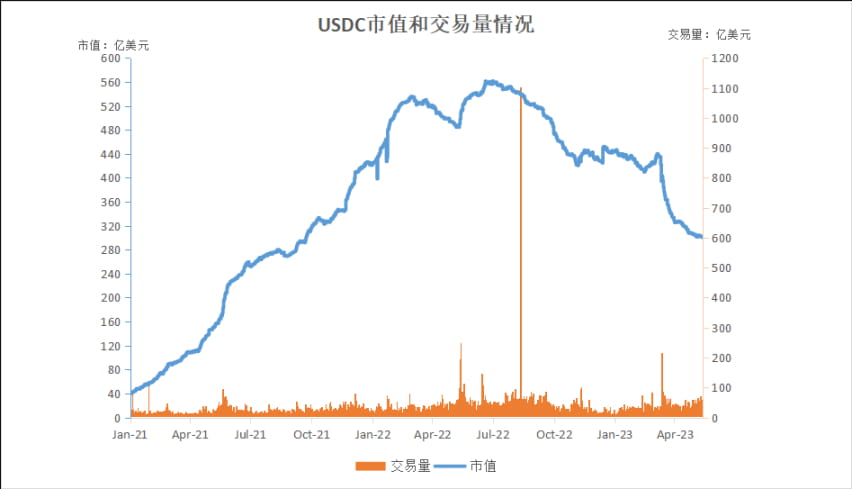

Nel luglio 2018, l'USDC era una valuta stabile del dollaro statunitense emessa da Circle e Coinbase Exchange. Dallo sfondo, sembra che l'USDC dovrebbe essere una stablecoin più stabile e trasparente. Il mercato ha sempre avuto grande fiducia nell'USDC. L'attuale capitalizzazione di mercato di USDC è di circa 30,1 miliardi di dollari, al secondo posto nel mercato delle stablecoin, e le sue dimensioni sono circa la metà di quelle di USDT. La capitalizzazione di mercato dell'USDC ha superato i 56 miliardi di dollari al suo picco il 1 luglio 2022, e in quel momento era vicina al livello di 66 miliardi di dollari dell'USDT.

Meccanismo operativo USDC:

I clienti che si iscrivono tramite un portale stablecoin (come un'applicazione web creata e gestita da un membro emittente di token CENTER autorizzato) possono trasferire fondi fiat sul conto di tale emittente CENTER. Gli emittenti utilizzano la rete CENTER per eseguire una serie di comandi per convalidare, coniare e autenticare token fiat ancorati al valore di questi fondi depositati. I clienti possono quindi trasferire questi token altrove per utilizzarli.

I rimborsi seguono l'ordine inverso: i token fiat vengono distrutti quando un client accede a un'uscita, come un'applicazione web gestita da un membro emittente del CENTRO con licenza. In caso di verifica e verifica con esito positivo, i fondi della riserva fiat sottostante vengono trasferiti alla banca esterna del cliente.

Stato dell'operazione USDC:

I protocolli Coinbase e DeFi sono sempre stati molto più favorevoli a USDC che a USDT, il che è uno dei motivi per cui USDC si espanderà rapidamente dopo il 2021.

La capitalizzazione di mercato dell’USDC è diminuita di 8,8 miliardi di dollari nel terzo trimestre del 2022, pari al 16% della sua capitalizzazione di mercato. Ciò è dovuto alle turbolenze normative. Le sanzioni dell'OFAC statunitense contro Tornado Cash hanno avuto un impatto sull'intero settore e hanno riacceso importanti preoccupazioni e le discussioni sul sistema di audit del governo hanno anche causato alcuni danni allo status dell'USDC.

Il primo trimestre del 2023 ha visto il calo maggiore della quota di mercato dell'USDC (-2,7%), probabilmente a causa del disagio dei detentori in seguito al disaccoppiamento delle stablecoin durante la crisi bancaria, e l'USDC ha perso il 26,9% a causa della SEC (dopo che la SEC) ha indagato sul disaccoppiamento di USDC, si è diffuso il panico nel mercato delle stablecoin. Il prezzo dell'USDC è sceso al minimo di circa 0,8 dollari l'11 marzo 2023. Ciò è dovuto al fallimento della Silicon Bank e alla messa in discussione della riserva dell'USDC.

Attività di riserva dell'USDC:

Circle è tenuta a mantenere una riserva fiat completa per tutti gli USDC emessi. I terzi segnalano mensilmente tali partecipazioni secondo gli standard stabiliti dall'American Institute of Certified Public Accountants (AICPA).

Circle ha annunciato i risultati della revisione contabile della società di revisione (al 6 marzo 2023):

3.1.3 Binance USD(BUSD)

Nel settembre 2019, Paxos (l'emittente) ha collaborato con Binance per lanciare BUSD, una valuta stabile sostenuta da una valuta legale ancorata al dollaro statunitense. Può essere acquistata e riscattata al tasso di cambio di 1 BUSD per 1 dollaro statunitense è attualmente la settima criptovaluta per capitalizzazione di mercato e la terza stablecoin.

BUSD è una stablecoin centralizzata con un grado di centralizzazione più elevato rispetto a qualsiasi stablecoin. Vuoi capire appieno il perché. Dobbiamo innanzitutto chiarire che esistono due tipologie di BUSD sul mercato:

1. BUSD emesso da Paxos su Ethereum è regolato dal NYDFS, il Dipartimento dei servizi finanziari di New York;

2. Binance-Peg BUSD emesso da Binance stessa su altre catene (catena BNB). Questa categoria di BUSD non è soggetta ad alcuna supervisione. Binance detiene BUSD su Ethereum e quindi emette il proprio Binance-Peg BUSD.

Meccanismo di funzionamento BUSD:

Per mantenere il suo valore di $ 1, Paxos detiene una quantità di dollari pari all’offerta totale di BUSD. BUSD e USD possono essere riscattati tramite Paxos in qualsiasi momento.

1. L'utente invia USD al conto di riserva bancaria di Paxos.

2. L'emittente (Paxos) crea una quantità uguale di BUSD su Ethereum.

3. Il BUSD appena coniato viene consegnato agli utenti, mentre i dollari statunitensi vengono archiviati nei conti di riserva bancaria.

4. Il meccanismo funziona sempre anche al contrario. Gli utenti possono utilizzare Paxos per distruggere BUSD e ricevere in cambio $ 1.

Utilizzando contratti intelligenti per bruciare/coniare BUSD, questo meccanismo mantiene il rapporto tra offerta e riserve costante a 1:1.

Operazioni BUSD:

Tutto sta andando molto bene per quanto riguarda lo sviluppo di BUSD, soprattutto a partire dal mercato 2021 e dalla frenesia della catena BNB.

Nel settembre 2022, Binance ha annunciato che i saldi degli utenti e gli USDC, USDP e TUSD appena ricaricati verranno automaticamente convertiti in BUSD. Il CEO di Circle dice che questa è una buona cosa.

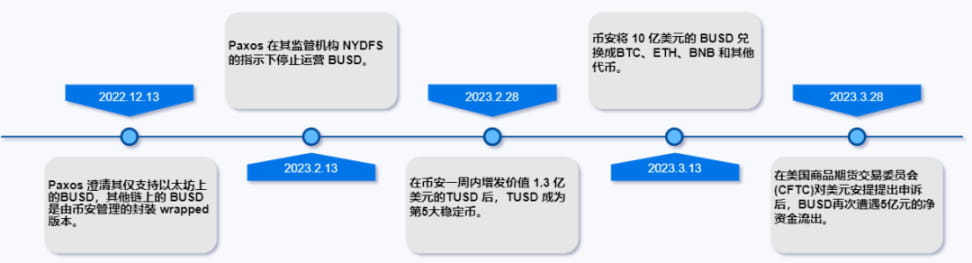

Nel 2023, Circle ha segnalato problemi con le riserve di BUSD al Dipartimento dei servizi finanziari di New York:

A gennaio Binance ha ammesso che BUSD aveva riscontrato difetti nella gestione delle riserve.

A febbraio, l'emittente BUSD Paxos è stata indagata dal Dipartimento dei servizi finanziari di New York e BUSD ha iniziato a registrare deflussi di capitali. Successivamente, la SEC ha pianificato di citare in giudizio Paxos, sostenendo che BUSD era un titolo non registrato. Il 13, è stato annunciato che BUSD interromperà le emissioni.

Il 13 febbraio, il CEO di Binance Zhao Longpeng ha dichiarato che BUSD non sarà più la principale valuta di scambio su Binance.

Il 28 febbraio, Coinbase ha annunciato che avrebbe interrotto le transazioni BUSD a partire dal 13 marzo.

A marzo, AAVE DAO ha votato per rimuovere BUSD dalla sua piattaforma di prestito.

Nonostante partisse da un punto di partenza inferiore, l’offerta circolante di BUSD è aumentata rispettivamente di circa il 250% nel primo trimestre del 2021. Ciò è molto probabilmente causato dall’aumento delle catene pubbliche BSC e Terra.

La situazione del BUSD è andata di male in peggio nel primo trimestre del 2023, soprattutto dopo che la SEC ha inviato un avviso Wells a Paxos in merito all'emissione di BUSD a metà febbraio, e Paxos ha finalmente deciso di interrompere l'emissione di BUSD. Le aggressive azioni di applicazione da parte delle autorità di regolamentazione statunitensi hanno reso più difficile per l’industria delle criptovalute prosperare in un ambiente normativo opaco, stimolando allo stesso tempo maggiori richieste di trasparenza normativa. La classifica della capitalizzazione di mercato di BUSD è scesa significativamente dal 7° al 12° posto dopo che Paxos ha deciso di interrompere l'emissione della stablecoin. Dopo che la Securities and Exchange Commission (SEC) degli Stati Uniti ha indagato sul disaccoppiamento tra BUSD e USDC, il mercato delle stablecoin è andato nel panico, con BUSD che ha perso il 54,5%.

Dall’annuncio della cessazione delle operazioni nel febbraio 2022, il valore di mercato è diminuito rapidamente poiché gli utenti continuano a incassare. Il BUSD ha perso il 47,3%, ovvero 6,8 miliardi di dollari, di capitalizzazione di mercato nel primo trimestre del 2023 ed è sceso del 67,6% rispetto al suo picco di novembre 2022. A metà maggio 2023, ci sono ancora in circolazione BUSD per un valore di 5,7 miliardi di dollari.

Attività di riserva BUSD:

Ogni conto bancario Paxos Standard è supervisionato dalla società di revisione statunitense Withum e Paxos pubblica il suo rapporto mensile sulle riserve in BUSD.

3.1.4 VeroUSD(TUSD)

Nel marzo 2018, Archblock (l'emittente) ha lanciato TrueUSD e lo ha quotato sulla borsa Bittrex. TrueUSD (TUSD) è un token ERC-20 completamente collateralizzato, protetto legalmente e verificato in modo trasparente. È ancorato al dollaro USA con un rapporto 1:1. Inoltre, è il primo asset crittografico costruito sulla piattaforma TrustToken. Vuole essere una stablecoin semplice, trasparente e affidabile. Pertanto, non utilizza conti bancari nascosti o algoritmi speciali.

Meccanismo di funzionamento TUSD:

Le partecipazioni in dollari USA di TrueUSD sono distribuite su vari conti bancari appartenenti a diverse società fiduciarie. Le parti coinvolte hanno firmato un accordo per pubblicare quotidianamente il patrimonio ipotecario ed effettuare controlli mensili. Il token utilizza più conti di deposito a garanzia per ridurre il rischio di controparte e fornire ai titolari protezione legale contro i furti.

TrustToken utilizza contratti intelligenti controllati pubblicamente per limitare l'emissione di token. I soldi non hanno mai nemmeno toccato le mani del team TrustToken. Il nuovo TUSD verrà generato automaticamente quando i dollari statunitensi verranno ricevuti nel conto di deposito a garanzia. Ogni volta che un utente riscatta USD, un importo equivalente di TUSD viene immediatamente distrutto. In questo modo, TrustToken garantisce un rapporto 1:1 tra USD e TUSD tra i fondi nei conti di deposito a garanzia e i TUSD in circolazione.

TrueUSD ha le seguenti caratteristiche:

1. Protezione legale: la società emette regolarmente certificati, che sono protetti da una forte protezione legale fornita da conti di deposito a garanzia.

2. Convertibile in dollari statunitensi: qualsiasi individuo o organizzazione che supera il controllo AML/KYC sulla piattaforma TrustToken può convertire TUSD in dollari statunitensi. Tuttavia, l’importo minimo di prelievo è di $ 10.000.

3. Gestione affidabile dei fondi: il sistema TrueUSD è impostato in modo da consentire di scambiare dollari statunitensi direttamente con un conto di deposito a garanzia, anziché inviare denaro attraverso la rete TUSD.

4. Garanzia completa: un singolo token TUSD è sempre garantito da dollari statunitensi detenuti dalla società di custodia. Nuovi token vengono coniati e bruciati da contratti intelligenti controllati pubblicamente.

5. Certificazione periodica: tutte le posizioni in conti di custodia sono soggette a certificazione periodica rilasciata al pubblico.

La chiave per il corretto funzionamento di ogni risorsa tokenizzata TrustToken è un conto di deposito a garanzia di terze parti. Tutti coloro che superano i requisiti KYC e AML possono acquistare/riscattare TrueUSD utilizzando la propria app.

Operazioni TUSD:

A partire dal 7 ottobre 2022, TUSD ha ottenuto lo status legale nel Commonwealth della Dominica come valuta digitale autorizzata e mezzo di scambio.

Crescita del TUSD (+169,3%) nel primo trimestre del 2023 (superiore a FRAX +2,6%). La crescita di TUSD è stata in gran parte causata dal massiccio nuovo conio di Binance (~$130 milioni) e Tron (~$750 milioni).

Attività di riserva TUSD:

Attraverso una partnership con Armanino, una delle principali società di contabilità statunitensi, i titolari di TrueUSD possono visualizzare una dashboard in tempo reale dei loro conti TrueUSD, un ottimo esempio di elevato livello di trasparenza.

3.2 Stablecoin decentralizzata

Le stablecoin decentralizzate sono governate da una comunità designata e stabilizzate da un protocollo informatico. Esistono quattro tipi di stablecoin decentralizzate, ovvero stablecoin sovra-collateralizzate, stablecoin algoritmiche, stablecoin frazionarie e stablecoin non ancorate.

Una cosa che le stablecoin decentralizzate hanno in comune è che sono guidate da più punti di controllo, piuttosto che da un unico organismo come si vede nelle stablecoin centralizzate. L'emissione e la distribuzione delle stablecoin centralizzate sono controllate da un'autorità centrale, con l'ancoraggio della moneta mantenuta dalla valuta fiat effettiva o da altre materie prime come oro, petrolio e beni immobili.

Le stablecoin decentralizzate differiscono in due aspetti: governance e sistema di ancoraggio. I sistemi di governance dei diversi tipi di stablecoin decentralizzate sono simili e, pertanto, le stablecoin decentralizzate sono raggruppate in base ai loro schemi di conio e di mantenimento del peg. Ecco due popolari stablecoin decentralizzate:

3.2.1 MakerDAO (DAI)

Nel dicembre 2017, MakerDAO ha lanciato DAI. A differenza di USTD, DAI esiste interamente sulla blockchain, evitando i rischi di credito che potrebbero derivare da intermediari fiduciari di terze parti.

Meccanismo di funzionamento DAI:

La soglia per generare, accedere e utilizzare DAI è molto bassa. Gli utenti generano DAI utilizzando il protocollo Maker per creare un contratto intelligente chiamato "Maker Vault" e depositare risorse (garanzie approvate). Questo processo non è solo il processo con cui DAI entra nel campo della circolazione, ma anche il processo attraverso il quale gli utenti ottengono liquidità. Inoltre, gli utenti possono anche acquistare DAI da intermediari o borse.

Puoi pensare a MakerDao come a un banco dei pegni. Puoi ipotecare le tue risorse digitali (attualmente è supportato solo MKR) sul sistema MakerDao per ottenere una certa quantità di DAI. Potete immaginare che questo contratto di mutuo sia la funzione di questo contratto di sistema. Questa importante funzionalità si chiama: contratto intelligente Vault (chiamato CDP prima della migrazione del sistema multi-collaterale). Questo contratto ti consente di prendere in prestito DAI nel sistema MakerDao e il prestito può essere reinvestito (con leva finanziaria), rimesse internazionali, ecc. Ciò che deve essere notato è: quando la tua valuta digitale ipotecata si svaluta rapidamente e non sei in grado di ripagare il prestito DAI, la tua valuta digitale verrà messa all'asta con la forza e trasformata in DAI per ripagare il prestito. Questo è ciò che comunemente chiamiamo liquidazione.

Meccanismo di stabilità DAI:

L’obiettivo iniziale del DAI è quello di mantenere un ancoraggio 1:1 con il dollaro statunitense, ma poiché il comportamento del mercato causerà una certa differenza di prezzo, sono necessari meccanismi pertinenti per stabilizzare il prezzo del DAI. Il meccanismo di stabilizzazione dei prezzi si basa principalmente sugli aggiustamenti dei tassi di interesse e sulla liquidazione. Gli aggiustamenti dei tassi di interesse vengono effettuati utilizzando il voto di governance, compresi gli aggiustamenti dei tassi di interesse stabili e gli aggiustamenti del tasso di risparmio DAI (DSR) sono principalmente un metodo di arresto di emergenza per controllare i rischi.

1. Adeguamento del tasso di interesse stabile: si riferisce al tasso di interesse annualizzato che gli utenti devono pagare quando ipotecano asset per generare DAI, che è essenzialmente un interesse sul prestito. Quando il prezzo di DAI è superiore a 1 USD, gli utenti sono incoraggiati a creare Vault per generare DAI abbassando il tasso di interesse stabile (ovvero abbassando l'interesse sul prestito quando il prezzo di mercato di DAI è inferiore a 1 USD, quindi aumentando l'interesse stabile). tasso (ovvero aumento degli interessi sul prestito) Ciò stimolerà gli utenti a chiudere Vault, distruggere DAI e ridurre l'offerta di mercato di DAI.

2. Adeguamento del tasso di interesse sui depositi DAI (DSR): gli utenti possono bloccare DAI nel contratto DSR del protocollo Maker per ottenere automaticamente un reddito da risparmio. DSR determina l'importo del reddito che i titolari di DAI possono ottenere in base ai loro depositi. Gli interessi sui depositi DAI vengono pagati tramite gli interessi sui prestiti, il che significa che gli interessi sui depositi sono garantiti dalla commissione di stabilità. Per il protocollo Maker, se il reddito derivante dalle commissioni di stabilità non può compensare la spesa totale sugli interessi sui depositi DAI, allora la differenza è un debito inesigibile del sistema, che sarà compensato emettendo MKR aggiuntivi, il che significa che i detentori di MKR sono a rischio portatori di questa parte.

3. Arresto di emergenza: l'ultima risorsa utilizzata per garantire che il prezzo indicativo dei titolari di DAI possa essere riscattato in caso di emergenza. Una volta verificato l'arresto di emergenza, gli utenti non saranno più in grado di creare nuovi Vault o gestire Vault già creati o alimentare prezzi. Anche la meccanica sarà congelata.

Stato operativo DAI:

Nel primo trimestre del 2022, anche il tasso di crescita di DAI è rallentato notevolmente a causa di una concorrenza simile; nel secondo trimestre del 2022, il valore di mercato di DAI è diminuito del 32%, il che potrebbe essere causato dalla loro correlazione negativa con la stabilità algoritmica; monete; nel primo trimestre 2023 i DAI rimangono sostanzialmente stabili.

3.2.2 FRAX

Nel dicembre 2020, Frax Finance ha lanciato FRAX, che è il primo e unico progetto di stablecoin la cui offerta è parzialmente supportata da garanzie e parzialmente supportata da algoritmi. FRAX è un modello di signoraggio di doppio tipo e la sua stablecoin FRAX è supportata da due tipi di garanzia, vale a dire una stablecoin garantita da garanzia collaterale (USDC) e una quota FRAX (FXS).

Meccanismo di stabilità operativa FRAX:

Nello stato iniziale, FRAX è nella fase di garanzia al 100%, il che significa che è sufficiente inserire garanzia nel contratto di conio per coniare FRAX e il 100% del valore immesso nel sistema per creare FRAX è garanzia. Quando il protocollo entra nella fase di miscelazione, parte del valore che entra nel sistema durante il processo di conio diventa FXS (e poi bruciato in circolazione). Ad esempio, con un rapporto di garanzia del 98%, ogni FRAX coniato richiede $ 0,98 in garanzia e brucia $ 0,02 in FXS. Con un rapporto di garanzia del 97%, ogni FRAX coniato richiede $ 0,97 in garanzia e brucia $ 0,03 in FXS, e così via.

Sebbene il protocollo FRAX sia progettato per accettare qualsiasi tipo di criptovaluta come garanzia, le implementazioni del protocollo FRAX accetteranno principalmente stablecoin on-chain come garanzia per rimuovere la volatilità dalla garanzia, consentendo a FRAX di passare senza problemi a rapporti più algoritmici.

Il processo di riscatto di FRAX è fluido, facile da comprendere, conveniente e affidabile. Nella fase del mutuo al 100% è molto semplice. Durante la fase dell'algoritmo ibrido, quando viene creato FRAX, FXS viene masterizzato. Quando FRAX viene riscattato, viene coniato FXS. Finché c’è domanda per FRAX, riscattarlo come garanzia più FXS inizierà a coniare una quantità simile di FRAX in circolazione dall’altra parte (bruciando la stessa quantità di FXS).

Inizialmente il protocollo FRAX adeguava ogni ora il tasso ipotecario dello 0,25%. La funzione diminuisce il rapporto di garanzia ogni ora quando il prezzo FRAX è pari o superiore a $ 1 e aumenta il rapporto di garanzia ogni ora quando il prezzo FRAX è inferiore a $ 1. Ciò significa che se il prezzo FRAX rimane per la maggior parte del periodo pari o superiore a $ 1, la variazione netta del rapporto di garanzia sarà ridotta. Se il prezzo FRAX è inferiore a $ 1 per la maggior parte del tempo, il rapporto di garanzia aumenterà in media fino al 100%.

Il confronto tra FRAX e UST (disancorato nel 2022.2.9, Terra collassata) presenta le seguenti caratteristiche:

1. Tasso ipotecario flessibile, FRAX raggiunge automaticamente il tasso ipotecario attraverso un controller Proportional Integral Derivative (PID), FRAX ridistribuisce le garanzie altrove per guadagnare reddito, che aiuta a portare reddito esterno e opera attraverso il suo mercato algoritmico. Il controller mantiene il protocollo fluttuante.

2. Trasferire la speculazione su FRAX a FXS A causa del meccanismo di distruzione/riacquisto di FRAX, la sua volatilità dei prezzi è stata trasferita a FXS.

3. Garanzia affidabile Parte della garanzia di FRAX è l’USDC (riservato con riserve liquide in dollari USA), che introduce variazioni nei tassi di crescita.

4. FXS fornisce valore oltre la governance, come i requisiti di conio e le commissioni di protocollo, incentivando così gli utenti ad acquistare FXS.

Operazioni FRAX:

FRAX è cresciuta rapidamente nel 2021, con una capitalizzazione di mercato superiore a 100 milioni di dollari. Ciò riflette anche la crescente accettazione da parte del mercato delle stablecoin algoritmiche. Nel secondo trimestre del 2022, il valore di mercato di FRAX è diminuito del 48%, il che potrebbe essere causato dalla loro correlazione negativa con le monete stabili algoritmiche. Nel primo trimestre del 2023, FRAX è rimasto sostanzialmente stabile;

3.3 Nuove stablecoin

Secondo la teoria “DeFi Trinity” di Sam Kazemian, per raggiungere il dominio della DeFi, un progetto ha bisogno della propria stablecoin, di uno scambio decentralizzato (DEX) e di un protocollo di prestito.

Alcuni dei protocolli più grandi stanno già iniziando a lavorare in questa direzione, sviluppando i propri DEX e protocolli di prestito insieme alle stablecoin. Come previsto, FRAX ha mosso i primi passi introducendo Fraxswap e Fraxlend per integrare le proprie stablecoin, e altri protocolli stanno rapidamente recuperando terreno. Le questioni in corso relative alle stablecoin centralizzate, come il rischio di controllo normativo, in particolare la recente chiusura di BUSD, hanno solo accelerato gli sforzi per costruire un modello di stablecoin veramente decentralizzato.

Il mercato attende con impazienza il lancio di stablecoin native del protocollo dai due più grandi protocolli DeFi, crvUSD di Curve, e il lancio di GHO da parte di AAVE nel 2023. Entrambi avranno i propri nuovi progetti basati sui rispettivi protocolli sottostanti e, cosa più importante, avranno caratteristiche che miglioreranno i rispettivi volani.

Oltre alla stable nativa del protocollo, altri modelli di stablecoin sono ancora in fase di sperimentazione. USDD (USDD) continua a rappresentare una stablecoin endogena collateralizzata, supportata da più token tra cui BTC, USDT e USDC. Progetti come Rai e Olympus stanno cercando di creare una stablecoin che non sia effettivamente ancorata alle valute fiat. Ampleforth è probabilmente la più interessante: una stablecoin con rebasing puro e senza garanzie.

4. Potenziale di crescita e casi d'uso delle stablecoin

4.1 Il potenziale di crescita delle stablecoin

1. Risolvi il problema delle fluttuazioni dei prezzi delle valute digitali

La stablecoin è una valuta digitale emessa con asset come garanzia e il suo prezzo è più stabile rispetto ad altre valute digitali. Pertanto, le stablecoin possono essere utilizzate per risolvere il problema delle fluttuazioni dei prezzi delle valute digitali. Ad esempio, quando utilizzi Bitcoin per acquistare beni, a causa delle ampie fluttuazioni del prezzo del Bitcoin, il prezzo che devi pagare al momento dell'acquisto può aumentare o diminuire a causa delle fluttuazioni dei prezzi, il che aumenta l'incertezza della transazione. Ma se fai trading con le stablecoin, puoi evitare questa situazione perché i loro prezzi sono relativamente stabili.

2. Può svolgere funzioni finanziarie

Le stablecoin hanno tutte le funzioni delle valute digitali generali, come pagamento, archiviazione, ecc., e possono anche svolgere alcune funzioni finanziarie, come pagare commissioni, fungere da mezzo di conversione del tasso di cambio, ecc.

3. Transazioni di mercato più trasparenti

Le stablecoin vengono solitamente emesse da istituzioni e anche il processo di preparazione delle garanzie deve essere controllato, il che aumenta la trasparenza delle transazioni di mercato e fornisce maggiore protezione.

4.2 Casi d'uso delle stablecoin

Canali legali di cambio valuta

Dal processo di emissione e circolazione di USDT si può vedere che gli investitori possono acquistare USDT da Tether o da altri investitori. Quando gli investitori desiderano scambiarli con valuta legale, possono riscattarli da Tether.

Fungere da mezzo di scambio

Molte valute digitali presentano anche ostacoli nel processo di scambio con le principali valute digitali come Bitcoin, pertanto gli utenti possono prima convertire altre valute digitali in USDT e poi convertirle in Bitcoin per le transazioni.

Agire come un bene rifugio

USDT promette che gli utenti possono convertire USDT in valuta legale in qualsiasi momento. Pertanto, quando il prezzo di mercato della valuta digitale oscilla violentemente, gli investitori possono prima scambiare la valuta digitale che detengono in USDT per preservare il valore dei loro asset, e poi scambiarla nuovamente con. altri numeri dopo che il prezzo di mercato si è stabilizzato.

utilizzato per il pagamento del fondo

USDT può essere utilizzato come mezzo di pagamento di fondi, soprattutto negli scenari di pagamento transfrontalieri. Attualmente, i pagamenti transfrontalieri globali utilizzano il sistema SWIFT, mentre i trasferimenti internazionali richiedono 3-7 giorni e sono più costosi.

5. Regolamentazione e vigilanza globale delle stablecoin

5.1 Regolamento sulle stablecoin

Dopo gravi battute d’arresto come il crollo della Terra/UST e il crollo della FTX, molti investitori hanno subito perdite significative e i governi e le autorità di regolamentazione sono stati costretti ad agire. Sebbene gli sforzi legislativi e normativi fossero già in corso prima, il contagio diffuso ha aumentato l’urgenza e la velocità di questi sforzi. Nello specifico, le stablecoin sono state un’area di particolare attenzione.

Organismi internazionali di definizione degli standard come il Financial Stability Board (FSB) e il Comitato di Basilea per la vigilanza bancaria (BSBC) hanno sviluppato standard normativi iniziali per le risorse digitali nel tentativo di promuovere una regolamentazione coerente a livello globale. D’altro canto, la Banca dei regolamenti internazionali (BRI) ha condotto attività di supervisione e controllo, implementando un progetto che consentirebbe alle banche centrali di monitorare efficacemente i bilanci delle stablecoin.

Il Congresso degli Stati Uniti ha proposto una legge sulla valuta stabile e anche i singoli paesi stanno lavorando con gli Stati Uniti e altri paesi per affrontare questo problema. Come l'Autorità monetaria di Singapore (MAS) consente agli operatori del settore di sviluppare un quadro normativo generale per le stablecoin, l'Autorità monetaria di Hong Kong (HKMA) ha rilasciato un quadro normativo che richiede agli emittenti di stablecoin di ottenere licenze operative e potrebbe persino vietare la regolamentazione delle stablecoin algoritmiche diventare più comune.

5.2 Le stablecoin sono soggette a regolamentazione?

Le stablecoin hanno attirato l’interesse dei regolatori di tutto il mondo grazie alla loro combinazione unica di valute fiat e criptovalute. Poiché sono progettati per mantenere prezzi stabili, possono essere utilizzati per ragioni diverse dalla speculazione e possono facilitare transazioni internazionali ad alta velocità a basso costo. Alcuni paesi stanno addirittura cercando di creare le proprie stablecoin. Anche l’emissione di stablecoin con riserve fiat può richiedere l’approvazione normativa ed essere soggetta alle stesse normative delle criptovalute nelle giurisdizioni locali.

5.3 Gli ultimi sviluppi della vigilanza valutaria stabile nei principali paesi del mondo

Attualmente, i principali paesi e regioni di tutto il mondo hanno posizioni normative diverse sui cripto-asset (comprese le stablecoin), e anche i corrispondenti quadri normativi e legislativi si trovano in fasi diverse. Quella che segue è una breve introduzione agli ultimi sviluppi a Hong Kong, nella Cina continentale, negli Stati Uniti, a Singapore e nell’Unione Europea, sperando di fornire ai lettori alcuni riferimenti generali e indicazioni sulla supervisione dei seguenti paesi e regioni.

5.3.1 Hong Kong, Cina

Il 12 gennaio 2022, l'Autorità monetaria di Hong Kong ha pubblicato un documento di discussione sull'estensione del quadro normativo di Hong Kong alle stablecoin, invitando l'industria e il pubblico a fornire opinioni sul modello normativo per criptoasset e stablecoin. Il documento di discussione espone la visione dell’Autorità monetaria di Hong Kong per un modello normativo per le cripto-attività, in particolare le stablecoin utilizzate a fini di pagamento. Si prevede che l’Autorità monetaria di Hong Kong svilupperà piani entro luglio 2023 con l’obiettivo di attuare il nuovo regime normativo entro il 2023/2024.

L'Autorità monetaria di Hong Kong ritiene che le stablecoin siano sempre più viste come un metodo di pagamento ampiamente accettato e il fatto che il loro utilizzo sia in crescita aumenta il potenziale di integrazione delle stablecoin nel sistema finanziario tradizionale. Secondo l’Autorità monetaria di Hong Kong, ciò scatenerà impatti più ampi sulla stabilità monetaria e finanziaria, rendendo le stablecoin un focus normativo dell’Autorità monetaria di Hong Kong.

L'Autorità monetaria di Hong Kong ha promulgato le "Conclusioni della consultazione sul documento di discussione sulle cripto-attività e sulle stablecoin" nel gennaio 2023, riassumendo il feedback del settore sulla sollecitazione di opinioni da parte di tutti i ceti sociali da parte dell'Autorità monetaria di Hong Kong un anno fa sulla consultazione sulle stablecoin e il La posizione corrispondente dell'Autorità monetaria. I principali contenuti delle conclusioni della consultazione sono i seguenti:

1. Principali ambiti normativi

L'Autorità monetaria di Hong Kong ha dichiarato che darà priorità alla regolamentazione delle stablecoin che dichiarano di essere ancorate alle valute legali. Indipendentemente dal fatto che sia ancorata alla valuta legale attraverso algoritmi o meccanismi di arbitraggio, o se la stablecoin sia utilizzata principalmente per transazioni al dettaglio, all’ingrosso o di cripto-asset, qualsiasi stablecoin che affermi di essere ancorata alla valuta legale sarà inclusa nel focus normativo.

2. Giurisdizione valutaria stabile

Nelle conclusioni dell'Autorità monetaria di Hong Kong, l'Autorità monetaria di Hong Kong ha sottolineato che il sistema di licenze obbligatorie per le attività valutarie stabili potrebbe sovrapporsi con l'attuale sistema di licenze dei fornitori di servizi di asset virtuali gestito dalla Securities and Futures Commission di Hong Kong, e ha dichiarato che consulterà ulteriormente altre agenzie di regolamentazione per i loro pareri e valuterà come evitare l'arbitraggio normativo in futuro.

3. Domanda di licenza

Nella sua conclusione, l'Autorità monetaria di Hong Kong ha chiarito i requisiti di licenza obbligatori per impegnarsi in vari tipi di attività legate alle stablecoin e ha affermato che le licenze vengono rilasciate sulla base di diversi tipi di attività sulle stablecoin, tra cui (1) governance: stabilire e mantenere regole per stablecoin regolamentate, ad esempio, la struttura proprietaria e gli accordi operativi delle stablecoin; (2) Emissione: emissione, creazione o distruzione di stablecoin regolamentate; (3) Stabilità: stipulare accordi per la stabilità e le attività di riserva delle stablecoin regolamentate (indipendentemente dal fatto che tali le disposizioni sono fornite dall'emittente stesso), incluso il mantenimento del valore della stablecoin in modo efficace (4) Portafoglio: fornisce servizi per archiviare le chiavi private degli utenti, consentendo agli utenti di utilizzare e gestire le stablecoin regolamentate in loro possesso;

Vale la pena notare che la stessa entità deve ottenere licenze diverse per diversi tipi di attività sulle stablecoin. Per le attività di emissione di stablecoin, l’Autorità monetaria di Hong Kong riconosce sia le banche che gli istituti non bancari come emittenti di stablecoin.

4. Stablecoin algoritmico

L'Autorità monetaria di Hong Kong ha affermato che, indipendentemente dal fatto che si tratti di una stablecoin ancorata alla valuta legale tramite algoritmi o meccanismi di arbitraggio, e indipendentemente dal fatto che la stablecoin sia utilizzata principalmente per transazioni al dettaglio, all'ingrosso o in criptovalute, purché sia una stablecoin che sostiene di essere ancorato alla valuta legale, sarà incluso un focus normativo. Una delle condizioni elencate nella conclusione dell'Autorità monetaria di Hong Kong per il rilascio di una licenza per stablecoin è che il valore di riserva della stablecoin in questione dovrebbe sempre corrispondere al numero di stablecoin emesse e che le attività di riserva dovrebbero essere di alta qualità ed elevata fluidità. Le stablecoin algoritmiche non soddisfano i requisiti di cui sopra. Pertanto, le entità impegnate in attività legate alle stablecoin algoritmiche non soddisfano le condizioni di licenza dell'Autorità monetaria di Hong Kong. Dopo l'introduzione ufficiale del sistema di licenza delle stablecoin, come dovrebbero rispondere le entità che hanno fornito servizi algoritmici relativi alle stablecoin, ad esempio se dovranno chiudere o adeguare gradualmente i propri servizi a Hong Kong e se gli utenti esistenti di Hong Kong potranno continuare a utilizzare le stablecoin algoritmiche , ecc. meritano ulteriore attenzione.

5. Requisiti di localizzazione per i richiedenti la licenza e se sono consentite stablecoin collegate a valute legali non nazionali/regionali

Nelle conclusioni dell’Autorità monetaria di Hong Kong, l’Autorità monetaria di Hong Kong ritiene che richiedere alle entità autorizzate di “stabilire una società a Hong Kong” favorisca la supervisione delle entità autorizzate e l’applicazione dei requisiti normativi. Questo requisito consente di separare le attività relative alle attività regolamentate dalle attività e passività di altre entità all'interno del gruppo di entità autorizzate e di facilitare la raccolta delle loro attività ove necessario. Ciononostante, l'Autorità monetaria di Hong Kong ha anche affermato nelle sue conclusioni che farà riferimento agli sviluppi normativi in altri paesi o regioni e alle opinioni del settore per valutare ulteriormente se è possibile adottare altre misure per sostituire il "a Hong Kong" garantendo nel contempo la robustezza ed efficacia delle misure regolamentari. Requisito di “costituzione di una società”. Resta da chiarire ulteriormente da parte dell'Autorità monetaria di Hong Kong se le entità stabilite al di fuori di Hong Kong possano ottenere licenze commerciali relative alle stablecoin a Hong Kong.

6. Punti chiave delle disposizioni normative

(1) Quadro normativo completo: i requisiti normativi dovrebbero coprire un'ampia gamma di questioni, tra cui, ma non solo, proprietà, governance e gestione, requisiti finanziari, gestione del rischio, AML/CFT, protezione degli utenti e requisiti regolari di audit e informativa.

(2) Interamente coperto e rimborsato al valore nominale: il valore delle attività di riserva di un accordo sulle stablecoin dovrebbe sempre corrispondere al valore delle stablecoin in circolazione. Le attività di riserva dovrebbero essere di alta qualità e altamente liquide. Non saranno accettate stablecoin che ricavano valore in base all'arbitraggio o ad algoritmi. I detentori di stablecoin dovrebbero essere in grado di scambiare le loro stablecoin al valore nominale in una valuta fiat di riferimento entro un periodo di tempo ragionevole.

(3) Principali restrizioni aziendali: le entità regolamentate non devono impegnarsi in attività diverse dall'attività principale consentita dalle rispettive licenze. Ad esempio, gli operatori di portafogli non dovrebbero impegnarsi in attività di prestito.

Inoltre, secondo la Securities and Futures Ordinance di Hong Kong, a meno che non vi siano esenzioni specifiche, lo svolgimento di attività regolamentate relative ai "titoli" (come la negoziazione di titoli, la fornitura di servizi per la negoziazione di titoli, la fornitura di consulenza sui titoli, ecc.) richiede un Hong Kong licenza in anticipo. Licenza rilasciata dalla Securities and Futures Commission. Pertanto, prima di svolgere attività legate alle stablecoin, è necessario effettuare un’analisi e un giudizio specifici per stabilire se la stablecoin coinvolta rientra nell’ambito dei “titoli” ai sensi della normativa. Se la stablecoin coinvolta rientra nell'ambito dei "titoli" ai sensi della Securities and Futures Ordinance, lo svolgimento di attività legate alla stablecoin sarà considerato come attività regolamentata ed è necessario ottenere la licenza corrispondente rilasciata dalla Hong Kong Securities and Commissione Futures in anticipo.

4.3.2 Cina continentale

La politica di regolamentazione della Cina continentale sulle criptovalute è iniziata con l'"Avviso sulla prevenzione dei rischi legati ai Bitcoin" emesso dalla Banca popolare cinese e da altri cinque ministeri il 5 dicembre 2013. Il 4 settembre 2017, la Banca popolare cinese e altri sette ministeri e commissioni hanno emesso l'"Annuncio sulla prevenzione dei rischi finanziari legati all'emissione di token", noto come 94 Ban. L'annuncio stabilisce chiaramente che nessuna organizzazione o individuo potrà intraprendere illegalmente attività di scambio tra valuta legale e token o "valute virtuali", non dovrà acquistare o vendere token o "valute virtuali" o agire come controparte centrale, e non dovrà essere un token o "valuta virtuale". La "valuta virtuale" fornisce prezzi, intermediari di informazioni e altri servizi.

Il 24 settembre 2021, la Banca popolare cinese e altri dieci ministeri e commissioni hanno emesso l'"Avviso sull'ulteriore prevenzione e gestione dei rischi di speculazione nelle transazioni in valuta virtuale", noto come Avviso 924. Rispetto al divieto del 94, la Nota 924 afferma chiaramente che le "attività commerciali correlate" dei seguenti cinque tipi di valute virtuali sono "attività finanziarie illegali": (1) Svolgimento di attività di cambio di valuta legale e virtuale e attività di scambio tra valute virtuali; (2) agire come controparte centrale per acquistare e vendere valute virtuali; (3) fornire servizi di intermediazione di informazioni e prezzi per transazioni in valuta virtuale; (4) finanziamento di emissione di token e (5) transazioni di derivati in valuta virtuale, ecc.

In considerazione del fatto che le stablecoin emesse da alcuni istituti commerciali discussi in questo articolo sono una tipologia di valuta virtuale definita nella Circolare 924, attualmente, se vengono svolte le “attività commerciali connesse” relative alle stablecoin, rientrano nell'ambito di applicazione di "attività finanziarie illegali" e sono vietate dalla Notifica 924.

4.3.3 Stati Uniti

Nel novembre 2021, il gruppo di lavoro sui mercati finanziari del presidente degli Stati Uniti, la Federal Deposit Insurance Corporation e l'Ufficio statunitense del controllore generale della valuta hanno pubblicato congiuntamente un rapporto sulle stablecoin. Per affrontare i rischi delle stablecoin basate sui pagamenti, il rapporto raccomanda che il Congresso degli Stati Uniti promulghi rapidamente una legislazione per garantire che le stablecoin basate sui pagamenti e i relativi accordi siano regolati in un quadro federale unificato e completo per colmare il divario tra le attuali stablecoin in termini di integrità del mercato, tutela degli investitori e lacune legislative in settori quali il finanziamento illecito, e si adopererà per affrontare le seguenti importanti preoccupazioni:

(1) Per prevenire la corsa alle stablecoin, la legislazione dovrebbe stabilire che tutti gli emittenti di stablecoin debbano essere istituti di deposito assicurati e soggetti a un'adeguata supervisione a livello di istituti di deposito e società di partecipazione;

(2) Per mitigare i rischi del sistema di pagamento, dovrebbe essere attuata una legislazione per assoggettare i fornitori di portafogli di custodia ad un’adeguata regolamentazione federale;

(3) Per far fronte ai rischi sistemici e ai rischi di concentrazione del potere economico, la legislazione dovrebbe imporre alle stablecoin di rispettare restrizioni di attività che limitino l’affiliazione con entità commerciali.

I regolatori dovrebbero avere il potere di imporre standard per promuovere l’interoperabilità tra le diverse stablecoin. Inoltre, il Congresso degli Stati Uniti sta valutando standard aggiuntivi per i fornitori di portafogli di custodia, come limitare le loro affiliazioni con entità commerciali o dati sulle transazioni degli utenti.

Il 31 marzo 2022, il senatore Bill Hagerty ha presentato al Senato lo Stablecoin Transparency Act, che mira a migliorare la trasparenza del mercato delle stablecoin e a stabilire standard di riserva per le attività di riserva. Il disegno di legge richiede agli emittenti di stablecoin di:

(1) Titoli di Stato con periodo di detenzione inferiore a 12 mesi;

(2) Un accordo di riacquisto di titoli interamente garantito;

(3) Avere riserve garantite da dollari USA o altre valute non digitali e sono tenuti a pubblicare ogni mese sul proprio sito web un rapporto sulle attività di riserva verificate da terze parti sulle partecipazioni dell'emittente della stablecoin.

Il 6 aprile 2022, Pat Toomey, membro del comitato bancario del Senato degli Stati Uniti, ha pubblicato una bozza di discussione dello Stablecoin Reserve Transparency and Unified Secure Transactions Act (The Stablecoin TRUST Act). La bozza di discussione del disegno di legge intende limitare gli emittenti di stablecoin di pagamento alle seguenti tre tipologie di istituti:

(1) Trasmettitore di denaro registrato a livello nazionale;

(2) Possedere una nuova licenza federale appositamente progettata per gli emittenti di stablecoin;

(3) Gli istituti di deposito assicurati richiedono agli emittenti di stablecoin di pagamento di rendere pubblici i propri asset di riserva, stabilire politiche di riscatto e accettare la certificazione periodica da parte di una società di contabilità pubblica certificata.

Nel maggio 2022, il presidente della Securities and Exchange Commission (SEC) degli Stati Uniti Gary Gensler ha dichiarato alla sottocommissione per i servizi finanziari degli stanziamenti della Camera che, secondo la definizione della SEC, molte piattaforme di trading di criptovalute negoziano titoli anziché materie prime, richiedendo così ai legislatori di aumentare il budget di esecuzione della SEC per richiedere che le piattaforme di trading di criptovaluta si registrino presso la SEC. Pertanto, le piattaforme di trading di criptovalute dovrebbero prestare attenzione anche a verificare se le stable coin saranno riconosciute come "titoli".

Nell'aprile 2023, il Congresso degli Stati Uniti ha emesso due versioni delle bozze legislative sulle stablecoin (rispettivamente denominate "U.S. Draft 2023 First Draft" e "U.S. Draft 2023 Second Draft", collettivamente denominate "U.S. Draft"), e hanno ritenuto due udienze sull'argomento. Il Congresso degli Stati Uniti ha dichiarato che metterà in atto una terza versione della bozza legislativa entro due mesi e ritiene che la bozza riceverà probabilmente il sostegno bipartisan e sarà formalmente approvata.

I principali contenuti della prima bozza del 2023 del draft statunitense sono i seguenti:

1. Viene fornita una definizione dettagliata di "valuta stabile utilizzata per il pagamento", ovvero "(fatte salve alcune eccezioni) (1) attività virtuali utilizzate o designate per il pagamento o il regolamento, e (2) ((il suo emittente) è obbligato a convertire, riscattare o riacquistare (stablecoin) per un valore di valuta fisso o (il suo emittente) pretende di mantenere o creare ragionevoli aspettative di: valore (del suo emittente) rispetto a un importo fisso in valuta fiat. Il valore rimarrà costante."

2. La licenza viene rilasciata all'emittente della stablecoin. Gli emittenti bancari devono solo essere approvati, mentre gli emittenti non bancari devono avere una licenza, altrimenti ci saranno multe e sanzioni corrispondenti. Non viene fatta alcuna distinzione se il richiedente la licenza è stabilito negli Stati Uniti o al di fuori degli Stati Uniti.

3. Diversi tipi di stablecoin algoritmici vengono trattati in modo diverso. Adotta il concetto di "stablecoin endogenamente collateralizzate", che può essere approssimativamente inteso come stablecoin non collateralizzate, ovvero il supporto di valore dietro le stablecoin sono asset digitali emessi dallo stesso emittente. È probabile che le stablecoin endogenamente collateralizzate siano soggette a un divieto entro due anni dall'attuazione della legge, durante i quali non possono essere emesse nuove monete, mentre le stablecoin algoritmiche esistenti che sono state emesse non sono soggette a questo divieto.

4. I requisiti di separazione patrimoniale si concentrano maggiormente sulla tutela dei diritti e degli interessi dei clienti dalle pretese dei creditori. La bozza statunitense vieta chiaramente il reimpegno e la commistione dei fondi dei clienti.

5. Si stabilisce che gli emittenti devono pubblicare ogni mese la composizione delle attività di riserva sul proprio sito web. Non solo l'attestazione deve essere fornita mensilmente alle autorità di regolamentazione federali, ma l'attestatore deve essere l'amministratore delegato dell'emittente.

4.3.4 Singapore

Il Payment Services Act promulgato da Singapore nel 2019 e implementato il 28 gennaio 2020, include i token di pagamento digitale (DPT) e la moneta elettronica (moneta elettronica) sotto supervisione. Secondo l'atto, i servizi DPT e i servizi di emissione di moneta elettronica sono attività regolamentate; ai sensi della legge sui servizi di pagamento e richiedono la richiesta di una licenza di fornitore di servizi di pagamento.

L'Autorità Monetaria di Singapore ritiene che le stablecoin non soddisfino le caratteristiche della moneta elettronica perché i loro tassi di cambio con corso legale sono fissi e i possessori di stablecoin non hanno bisogno di stipulare un rapporto contrattuale con l'emittente della stablecoin o aprire un conto con l'emittente Pertanto non rientra nella moneta elettronica ai sensi della legge sui servizi di pagamento.

L'Autorità Monetaria di Singapore ha inoltre dichiarato che esaminerà le caratteristiche di specifiche stablecoin caso per caso da una posizione tecnologicamente neutrale per determinare le misure normative appropriate. Secondo l'Autorità monetaria di Singapore, sulla base delle caratteristiche attuali, USDC e USDT dovrebbero essere riconosciuti come DPT, quindi la fornitura di servizi DPT relativi a questi due tipi di valute stabili dovrebbe essere soggetta al "Payment Services Act" e dovrebbe richiedere le licenze corrispondenti.

Nell'ottobre 2022, l'Autorità monetaria di Singapore ha pubblicato una consultazione sugli approcci normativi proposti per le attività legate alle stablecoin, che contiene misure normative più specifiche rispetto ad altri paesi o regioni, e prevede di pubblicare una risposta sintetica alla consultazione a metà del 2023. I principali contenuti del caso di consultazione sono i seguenti:

1. L'Autorità Monetaria di Singapore ha dichiarato che le stablecoin ancorate a valuta unica (Stablecoin ancorate a valuta singola) hanno funzioni di pagamento e compensazione e costituiranno il principale oggetto normativo della bozza.

2. Il sistema di licenza del Singapore Consultation Project è rivolto agli emittenti di stablecoin. Inoltre, per gli emittenti bancari e non bancari si applicano normative diverse.

3. L'Autorità Monetaria di Singapore ha affermato che l'attuale priorità legislativa è la valuta stabile emessa localmente. Inoltre, dopo aver considerato la situazione in cui la stessa valuta stabile viene emessa da diversi emittenti in diversi paesi o regioni con la premessa di essere omogenea (fungibile), intendiamo risolvere il problema da due aspetti: in primo luogo, richiedere agli emittenti di Singapore di sottomettersi a la certificazione annuale dell'Autorità Monetaria per dimostrare che altri importanti emittenti (che emettono più del 5%/10% delle stablecoin circolanti) rispettano requisiti patrimoniali di riserva equivalenti e standard prudenziali; in secondo luogo, stabilire una cooperazione normativa tra le agenzie di regolamentazione competenti legate alle stablecoin a valuta unica per Exchange informazioni operative per la stablecoin.

4. Secondo il caso di consultazione dell'Autorità Monetaria di Singapore, l'emittente deve separare le attività di riserva valutaria stabile e le altre attività dell'emittente in conti diversi, e le normative dell'Autorità Monetaria del cliente sono collegate alla valuta stabile della moneta unica, la Anche gli altri beni del cliente e quelli dell'emittente devono essere separati in conti di custodia diversi per ridurre il rischio di commistione dei fondi.

5. Per quanto riguarda le attività di riserva e la loro elevata qualità e liquidità, la Consultazione di Singapore stabilisce standard specifici. Ad esempio, se sono quotate sul mercato, le attività di riserva possono essere solo contanti o equivalenti, o obbligazioni con scadenza non superiore a tre mesi. ed è emesso da una banca centrale con una valuta ancorata stabile o da un'istituzione governativa internazionale con un rating creditizio non inferiore ad AA-, e il suo prezzo è espresso nella valuta ancorata. Sono inoltre dettagliati la frequenza, l'indipendenza e i canali pubblici di divulgazione, garanzia e audit.

Vale la pena notare che se la stablecoin offerta o emessa costituisce un prodotto del mercato dei capitali ai sensi del Securities and Futures Act (come titoli o azioni di un organismo di investimento collettivo), tale offerta o emissione sarà soggetta ai regolamenti ai sensi del Securities and Futures Act. gli intermediari che facilitano tali offerte o emissioni (compresi gli operatori di piattaforma che forniscono una piattaforma per l'offerta, l'emissione e/o la negoziazione di tali stablecoin e coloro che forniscono consulenza finanziaria relativa a tali stablecoin) saranno pertanto soggetti a requisiti di licenza e altro; requisiti di conformità ai sensi del Securities and Futures Act e/o del Financial Advisers Act.

4.3.5 Unione Europea

Nel maggio 2023, il Consiglio Europeo, composto dai ministri dei 27 stati membri dell’UE, ha approvato il Regolamento sul mercato delle criptovalute (MiCA), una bozza proposta dalla Commissione Europea nel 2020 e che sarà implementata nel 2024. MiCA definisce i cripto-asset come “rappresentazioni digitali di valore o diritti che possono essere trasmessi e archiviati elettronicamente utilizzando la tecnologia di registro distribuito o tecnologie simili”.

MiCA può essere suddiviso in tre framework principali:

1. Regole per l'emissione di cripto-asset: gli emittenti di vari tipi di cripto-asset sono tenuti a redigere un white paper (funzionalmente simile a un prospetto) e ottenere la previa autorizzazione dell'autorità competente per gli utility token e le cripto-asset. Ai token di riferimento degli asset e ai token di moneta elettronica si applica un insieme più complesso di regole in materia di emissione, autorizzazione, governance e requisiti prudenziali.

Oltre alla revoca del divieto da parte dell'UE sulle stablecoin algoritmiche, MiCA richiede che le stablecoin fiat-backed siano garantite da un rapporto 1:1 di riserve liquide. I requisiti per gli emittenti di stablecoin includono:

(1) Gli ART sono soggetti a requisiti normativi più severi rispetto agli EMT (considerati più propensi a minacciare la stabilità monetaria dell'Unione Europea). Devono rivolgersi alle agenzie di regolamentazione locali prima dell'emissione e, dopo l'approvazione, devono fornire regolarmente feedback ai clienti commerciali le agenzie di regolamentazione, i fondi di transazione, le riserve e altre informazioni.

(2) La protezione sostiene le attività detenute e le attività di riserva, richiedendo agli emittenti di costituire sufficienti riserve di liquidità con un determinato rapporto o deposito per proteggere i consumatori ed evitare corse.

(3) Stabilire procedure per il contenzioso sugli investimenti e procedure per prevenire la sospensione dell'uso del mercato e dell'insider trading.

(4) Stabilire e mantenere riserve patrimoniali isolate dalle altre attività e gestite da terzi.

2. Cryptoasset Service Provider (CASP): richiede l'autorizzazione dell'autorità competente ed è applicabile alle società finanziarie ai sensi del Regolamento sui mercati degli strumenti finanziari II (MiFID II);

3. Regole per prevenire gli abusi di mercato delle cripto-attività: queste regole sono sostanzialmente simili a quelle previste nei regolamenti sugli abusi di mercato applicabili ai titoli, ma sono più concise. Quest'ultima regola ha lo scopo di evitare un comportamento simile a quello di Elon Musk, in cui una dichiarazione di una figura nota potrebbe cambiare improvvisamente il valore di un asset crittografico.

In tutto il mondo, le stablecoin hanno attirato molta attenzione da parte delle agenzie di regolamentazione di vari paesi. La supervisione delle stablecoin nei vari paesi è diversa, anche la legislazione è in fasi diverse e anche la supervisione delle stablecoin è in costante rafforzamento. Le istituzioni impegnate in attività correlate dovrebbero valutare i rischi, le leggi e i regolamenti applicabili in qualsiasi momento e adattare rapidamente i propri modelli di business per conformarsi alle normative pertinenti sulle stablecoin ed evitare potenziali rischi di conformità.