TL;DR

1. Tra i quattro metodi di staking, il Pool Staking, guidato da Lido Finance, domina il panorama dello staking di ETH, rappresentando il 36,6% della quota di mercato totale di ETH puntata. Ciò è dovuto all’accessibilità, alla versatilità e ai vantaggi unici dei derivati di staking liquidi (LSD).

2. Il diversificato ecosistema LSD è costituito dai seguenti settori: infrastruttura DVT, protocolli di pool staking, protocolli LSDFi, re-staking e condivisione della resa MEV. Questi settori affrontano le sfide, promuovono la decentralizzazione e ottimizzano i rendimenti per gli stakeholder, contribuendo alla continua crescita del mercato dell’LSD.

3. Il mercato dell'LSD ha un sostanziale potenziale di crescita, che potrebbe essere guidato dall'attuale bassa partecipazione allo staking di ETH, dallo sviluppo delle infrastrutture e dall'applicazione del reimpegno dello staking, contribuendo a un ecosistema più decentralizzato e robusto con ampie opportunità di espansione futura.

4. Il fattore chiave della crescita del mercato dell’LSD è il rapporto di staking di ETH che ora è solo del 15%. Con le ipotesi dei casi ribassista, base e rialzista, che utilizzano rispettivamente il 38%, 51% e 70% per il rapporto di staking ETH, il mercato dell'LSD dimostra la possibilità di un'elevata crescita a tre cifre nel medio termine e di una potenziale crescita a sette cifre crescita in cinque anni.

5. I maggiori rendimenti Beta del settore LSD, come evidenziato dal comportamento dei prezzi dei token dei protocolli chiave, insieme al sempre più stabile ancoraggio stETH, indicano che l'ecosistema LSD è pieno di opportunità sia di gioco Beta che di ricerca Alpha. Queste prospettive sono particolarmente attraenti per gli investitori con una propensione al rischio da media ad alta.

1. Il panorama dello staking dell’ETH

Esistono quattro metodi principali per effettuare lo staking di ETH in PoS:

Solo Staking, che richiede agli utenti di eseguire il proprio nodo di validazione depositando 32 ETH e rispettando le specifiche hardware. Sebbene questo metodo offra il massimo controllo e sicurezza, richiede molte risorse per la maggior parte degli utenti;

Staking as a Service (stSaaS), offerto da operatori di nodi validatori di terze parti, che richiede agli utenti di mettere in staking 32 ETH mentre gli operatori professionali gestiscono il processo, rendendolo meno impegnativo.

Il pool staking, facilitato dai protocolli di staking liquido, raggruppa gli ETH depositati e li delega a operatori di nodi fidati. Gli utenti ricevono una quantità corrispondente di token LSD che rappresentano il loro ETH in staking.

Lo staking CEX, fornito da scambi come Coinbase o Kraken, è il metodo di staking più semplice, non richiede un portafoglio on-chain. Tuttavia, sopporta il rischio centralizzato più elevato.

Rispetto ad altre principali reti che adottano anch'esse PoS, Ethereum ha uno staking ratio relativamente basso. Secondo stakingrewards.com, altre catene mostrano rapporti di puntata compresi tra il 40% e il 70%. Il rapporto più basso di Ethereum può essere parzialmente attribuito alla restrizione di prelievo che ha impedito agli utenti di accedere ai propri ETH in staking prima dell'aggiornamento di Shanghai, che è stato completato ad aprile, e all'infrastruttura di staking relativamente giovane.

Lo staking in pool è emerso come il metodo dominante per lo staking di ETH grazie alla sua natura meno impegnativa e ai casi d'uso versatili, catturando il 36,6% della quota di mercato totale di ETH, come riportato dalla dashboard di Dune Analytics. Un'ulteriore analisi rivela che Lido Finance è leader nel settore del pool staking/LSD, detenendo una quota di mercato del 73% nel settore dell'LSD. Il successo di Lido può essere attribuito al sostegno di istituzioni premier come a16z e Paradigm e al suo vantaggio di pioniere, che ha stabilito due forti fossati competitivi: economie di scala ed elevata liquidità per stETH. Il primo garantisce a Lido un vantaggio tariffario con gli operatori dei nodi, mentre il secondo offre ai detentori di stETH una maggiore flessibilità per i loro token LSD nell'ecosistema DeFi. Questi vantaggi unici sono difficili da replicare. Inoltre, il mercato dell'LSD presenta caratteristiche monopolistiche, con i primi cinque protocolli LSD che rappresentano oltre il 97% della quota di mercato dello staking liquido.

2. L'origine del derivato di staking liquido (LSD)

L'avvento dei Liquid Staking Derivatives (LSD) ha origine da "The Merge", un aggiornamento di Ethereum che trasforma la rete da Proof of Work (PoW) a Proof of Stake (PoS). Questo cambiamento sostituisce i miner con validatori che puntano ETH per proteggere la rete. Tuttavia, ostacoli come soglie di staking elevate (32 ETH), requisiti hardware e restrizioni sui prelievi prima dell'aggiornamento di Shanghai hanno scoraggiato i potenziali staker. Ciò ha portato alla creazione di LSD, token che rappresentano ETH in staking, emessi da protocolli come Lido Finance, Rocket Pool e Frax Finance, o scambi centralizzati come Coinbase e Binance. Questi token liquidi possono essere trasferiti o utilizzati in altre applicazioni DeFi. Gli LSD si dividono in due categorie: rebasing, come stETH, che assegna i premi di staking aumentando la quantità di token e ricompensa, come rETH o wstETH, che distribuisce i premi attraverso l'apprezzamento del valore del token. Poiché gli LSD affrontano le barriere di staking e l’inefficienza del capitale, il mercato dell’LSD ha registrato una crescita significativa dal 2023 ed è diventato una delle principali narrazioni della DeFi.

Per valutare il potenziale di rendimento beta dell’LSD, possiamo utilizzare le variazioni di prezzo dei token dei protocolli principali. Dal grafico, possiamo vedere che durante i principali rally o ribassi del mercato, come il crollo del mercato del 19 maggio, l'ultimo rally rialzista e il successivo colpo ribassista, token come $LDO e $RPL hanno mostrato azioni di prezzo simili a $BTC, indicando che la beta dell'LSD era identica al mercato complessivo dell'epoca. Tuttavia, con l'avvicinarsi della fusione, sia $LDO che $RPL hanno registrato rally significativi da luglio 2022 a settembre 2022, mentre $BTC era ancora in difficoltà. Ciò segnò l’inizio dell’ascesa del settore dell’LSD. Poi, a partire dal 2023, con l'avvicinarsi dell'aggiornamento di Shanghai, non solo $LDO e $RPL, ma l'intero settore LSD ha visto un altro rally rialzista del settore, confermando ulteriormente questo settore emergente come una narrativa centrale a lungo termine per la DeFi e elevandone la portata. potenziale beta. Dopo l’aggiornamento di Shanghai, l’incertezza sui ritiri è stata eliminata, segnando una pietra miliare per il settore dell’LSD.

Uno dei rischi più significativi per gli LSD è la perdita dell'ancoraggio. Possiamo usare stETH, un token rappresentativo dell’LSD, come esempio per esaminare la storia dell’ancoraggio degli LSD e dedurre se gli LSD perderanno il loro ancoraggio in futuro. Il grafico mostra che quando stETH fu introdotto per la prima volta, il peg era estremamente volatile, variando da uno sconto di quasi l'8% a un premio del 4%. Tuttavia, con l’aumento dell’adozione e l’accumulazione di liquidità attorno a stETH, l’ancoraggio si è gradualmente stabilizzato a un costante -1,5% per un anno. Lo sconto consistente per stETH era in gran parte dovuto all’incertezza che circondava i prelievi in quel momento.

Eventi di mercato come l’incidente LUNA-UST e il crollo di FTX hanno innescato movimenti di mercato irrazionali indotti dal panico, facendo sì che stETH perdesse temporaneamente il suo ancoraggio. Tuttavia, l’entità dello sconto diminuisce costantemente ad ogni evento, suggerendo una crescente fiducia del mercato in stETH.

Con il completamento dell’aggiornamento di Shanghai il 12 aprile 2023, l’incertezza sul ritiro è stata eliminata, stabilizzando ulteriormente l’ancoraggio. Anche se credo che sia improbabile che i principali LSD come stETH subiscano una perdita di ancoraggio così significativa come prima, gli LSD più piccoli con meno liquidità e un marchio meno affermato potrebbero affrontare un rischio di ancoraggio significativamente più elevato. Pertanto, si dovrebbe prestare cautela quando si detengono LSD con una base di utenti più piccola.

Lo sviluppo del settore del Liquid Staking può essere in gran parte caratterizzato dal progresso di entità chiave come Lido, Rocket Pool, Frax Finance, Coinbase e Binance. Lido, in qualità di primo promotore nel settore, ha rapidamente conquistato una quota di mercato significativa. Dopo circa un anno, Rocket Pool è entrato in scena con un meccanismo più decentralizzato, scalzando gradualmente il dominio di Lido.

Borse centralizzate come Coinbase e Binance, riconoscendo il notevole potenziale di mercato del settore LSD, hanno lanciato servizi di staking. Grazie alla loro vasta base di utenti e alle interfacce intuitive, sono stati in grado di guadagnare rapidamente terreno. Frax Finance, tuttavia, si è ritagliata una quota di mercato significativa in questa feroce competizione, utilizzando le sue risorse di voto sulla governance per offrire rendimenti più elevati, innescando così l’inizio della guerra dei rendimenti nel settore dell’LSD.

È interessante notare che, dopo l’aggiornamento di Shanghai, il TVL nei protocolli on-chain è aumentato costantemente mentre il TVL negli scambi centralizzati è gradualmente diminuito. Questo cambiamento può probabilmente essere attribuito ai rischi normativi che gli scambi centralizzati devono affrontare.

3. Lo stato del mercato dell'LSD

Nato con “The Merge” e cresciuto insieme a “Shapella”, il mercato dell’LSD si è evoluto da un settore di servizi a un ecosistema diversificato che si rivolge a staker, yield farming e DeFi Degens. Il mercato LSD è costituito da cinque settori: infrastruttura alimentata dalla Distributed Validator Technology (DVT), protocolli di pool staking, protocolli LSDFi, re-staking e protocollo di condivisione del rendimento MEV.

Gli attuali servizi di pool staking devono affrontare sfide come la custodia dei fondi degli utenti e i rischi degli operatori dei nodi centralizzati. DVT offre una soluzione agendo come un portafoglio multi-firma per i nodi validatori. Impiega quattro meccanismi principali:

Generazione di chiavi distribuite, che divide la chiave privata del validatore in più parti e ogni operatore possiede una singola porzione della chiave privata (KetShare).

La condivisione segreta di Shamir, che consente la ricostruzione della chiave privata con una soglia predefinita di KeyShare.

Multi-Party Computation, che consente agli operatori di eseguire calcoli decentralizzati senza ricostruire la chiave privata completa su un singolo dispositivo.

Istanbul Byzantine Fault Tolerance, che seleziona il nodo principale in modo casuale.

Questi meccanismi contribuiscono a una rete più sicura e resiliente, riducendo al contempo in modo significativo i rischi di riduzione. I protocolli TVP più importanti includono SSV Network e Obol Network.

Il settore dei servizi di pool staking è dominato da Lido Finance, Rocket Pool e Frax Finance. Lido guida il mercato con una quota del 73%, attribuita ai suoi vantaggi precedentemente menzionati. Rocket Pool, il secondo protocollo più grande, detiene circa il 7% della quota di mercato. Si distingue per un meccanismo di onboarding dell'operatore del nodo senza autorizzazione, che consente a chiunque abbia 8 ETH e un minimo di 2,4 ETH di $ RPL di diventare un operatore del nodo, abbassando così le barriere all'ingresso e promuovendo la decentralizzazione.

Frax, uno dei protocolli LSD in più rapida crescita, è al terzo posto per valore totale bloccato (TVL). Ha raggiunto una crescita elevata offrendo rendimenti superiori alla media per gli staker. Dopo il deposito, gli utenti ricevono frxETH, che può essere ulteriormente messo in stake per ottenere sfrxETH o fornito al pool frxETH/ETH di Curve per guadagnare $CRV, $CVX e $FXS. Tuttavia, i premi per lo staking in ETH vengono rinunciati, essendo invece assegnati ai detentori di sfrxETH. I detentori di sfrxETH guadagnano rendimenti più elevati con premi extra da frxETH, mentre i fornitori di liquidità di frxETH beneficiano del sostanziale potere di voto di Frax in Curve e Convex, migliorando i premi LP.

LSDFi si riferisce a prodotti o protocolli DeFi basati su LSD e può essere suddiviso nelle seguenti categorie:

Piattaforme di prestito, come Aave.

Aggregatori di rendimento, come Yeran Finance, 0xACID e bestLSD.

Protocolli di rendimento, tra cui Aura Finance, unshETH, LSDx Finance e Pendle Finance.

I prodotti Index, rappresentati da Index Coop.

Prodotti di servizio, come Cian, DeFi Saver e Instadapp.

Protocollo CDP, come Lybra Finance.

La maggior parte dei protocolli LSDFi mira a massimizzare i rendimenti dell’LSD ottenendo rendimenti esterni o utilizzando la leva finanziaria.

Il re-staking, un concetto introdotto da EigenLayer, è diventato una narrazione centrale nel mercato dell'LSD. In sostanza, il re-staking implica prendere il capitale già messo in gioco e metterlo in gioco ancora una volta, aggiungendo così ulteriori condizioni di riduzione al capitale.

Questo concetto è significativo da due punti di vista. Innanzitutto, per le catene PoS come Ethereum, la sicurezza del sistema è direttamente proporzionale all’importo del capitale investito, che è limitato. Ogni volta che emerge un nuovo sistema, il capitale diventa sempre più frammentato. In secondo luogo, per applicazioni come bridge, oracoli e roll-up, garantire un capitale sostanziale può essere impegnativo, rendendo difficile la creazione di un sistema sicuro.

Ad esempio, supponiamo che l'applicazione A decida di fornire servizi sulla rete Ethereum ma incontri problemi nello stabilire la propria rete di sicurezza. In tal caso, l’Applicazione A può partecipare al contratto di EigenLayer, specificandone la ricompensa e il meccanismo di riduzione. I restaker possono quindi distribuire i loro ETH o LSD già messi in staking su EigenLayer, proteggendo l'applicazione A in modo simile a come proteggono la rete Ethereum.

Man mano che sempre più restaker partecipano al contratto EigenLayer, EigenLayer mette effettivamente in comune la sicurezza fornita dagli staker. Questo processo consente un servizio di sicurezza consolidato per i partecipanti alla rete.

Il re-staking risolve i problemi riunendo capitale o sicurezza frammentati e fornendo alle applicazioni un nuovo approccio al bootstrap di rete. EigenLayer facilita gli utenti nel re-staking dei propri token LSD, accumulando risorse di sicurezza ed estendendole a queste applicazioni. Di conseguenza, gli utenti ottengono ulteriori vantaggi, l’efficienza dell’utilizzo del capitale all’interno dell’intero ecosistema è elevata e le applicazioni risparmiano tempo e fatica nella creazione delle proprie misure di sicurezza. Questa sinergia crea una situazione vantaggiosa per tutte le parti coinvolte.

Il valore massimo estraibile (MEV) si riferisce al valore massimo che può essere estratto dai premi in blocco e dalle tariffe del gas dai validatori attraverso l'alterazione delle sequenze di transazioni. Il MEV viene spesso sfruttato da bot di arbitraggio che utilizzano strategie come gli attacchi sandwich (front-running), che hanno un impatto negativo sugli utenti al dettaglio. Di conseguenza, diversi protocolli mirano ad affrontare questo problema, uno dei quali è Manifold Finance.

Manifold Finance utilizza il suo SecureRPC per offrire un servizio chiamato OpenMEV, ridistribuendo i profitti MEV. Il protocollo prevede di lanciare mevETH, condividendo il rendimento del MEV con gli staker e fornendo un'ulteriore fonte di rendimento. Questo sviluppo potrebbe promuovere ulteriormente la crescita del mercato dell’LSD.

4. Fattori di crescita

Riteniamo che il potenziale di crescita del mercato dell’LSD possa essere attribuito ai seguenti fattori: bassa partecipazione allo staking di ETH, sviluppo delle infrastrutture che riduce il rischio di riduzione, reimpegno dello staking che incoraggia l’attività di re-staking, potenziale di afflusso istituzionale basato sul rendimento stabile dello staking di ETH e “ guerre di rendimento” in cui le piattaforme attirano gli utenti offrendo rendimenti extra.

4.1 Partecipazione a bassa corrente

Come accennato in precedenza, l’attuale rapporto di staking di ETH è significativamente inferiore rispetto ad altre catene, che hanno rapporti da 2 a 5 volte superiori a Ethereum.

È ragionevole dedurre che il rapporto di staking di ETH abbia un notevole potenziale di rialzo e praticamente nessuno svantaggio. L'attuale rapporto subacqueo per gli staking è del 72,4% e l'aggiornamento di Shanghai ha eliminato l'incertezza sui ritiri, rendendo altamente improbabile uno scenario futuro in cui il rapporto di staking diminuirà. Inoltre, i dati di Dune mostrano che l'attività di staking di ETH continua a crescere e ha registrato un forte aumento in seguito all'aggiornamento di Shapella.

4.2 Sviluppo delle infrastrutture

Lo sviluppo di infrastrutture fondamentali come la TVP è un fattore vitale che contribuisce alla crescita del mercato dell'LSD. Il vantaggio principale della TVP è la significativa riduzione del rischio di taglio. Il taglio può avere un impatto negativo sull’ecosistema, facendo sì che l’attività di picchettamento si concentri in pool o protocolli più grandi, poiché le entità più piccole sono maggiormente influenzate negativamente quando si verifica il taglio. Mitigando il rischio di riduzione, DVT migliora le prestazioni di staking e migliora l'efficienza dei protocolli di staking liquidi, favorendo un ambiente più decentralizzato. Man mano che la DVT ottiene un’adozione diffusa, la rete diventa più resiliente e il mercato dell’LSD si rafforza.

4.3 Reimpegno in staking

La narrativa del re-staking introdotta da EigenLayer ha un potenziale significativo, poiché può creare un effetto volano all'interno dell'ecosistema dell'LSD. Utilizzando la sicurezza di pooling di EigenLayer, progetti e applicazioni possono ridurre al minimo i costi di creazione di un'infrastruttura di sicurezza, attirando più sviluppatori. Con l’aumento dell’adozione, crescono anche i premi per gli utenti che partecipano al re-staking. I rendimenti possono essere ulteriormente migliorati con i protocolli LSDFi, sfruttando la componibilità della DeFi, favorendo in definitiva una maggiore attività di re-staking.

4.4 Afflusso degli istituti

Nonostante i rischi legati alla rete e alla riduzione del rischio, il rendimento derivante dallo staking di ETH è ancora visto come la misura più vicina al tasso privo di rischio o di riferimento nell'ecosistema Ethereum poiché è probabilmente la fonte di rendimento più stabile su Ethereum che promuovererà lo sviluppo della teoria dei prezzi delle criptovalute, potrebbe quindi potenzialmente innescare la prossima ondata di adozione istituzionale.

Rispetto al tasso privo di rischio della finanza tradizionale, come il rendimento di un titolo di Stato a 10 anni, il rendimento dello staking dell’ETH comporta maggiore incertezza. Inoltre, il rendimento dei titoli di Stato statunitensi è attualmente ai massimi livelli degli ultimi anni, rendendo i rendimenti dello staking ETH meno attraenti in confronto. Tuttavia, è probabile che i rendimenti dei titoli di Stato diminuiscano nel tempo e il mercato delle criptovalute potrebbe entrare nuovamente in una fase rialzista in futuro. Di conseguenza, lo staking di ETH potrebbe diventare più attraente.

Per gli investitori istituzionali, BTC ed ETH sono spesso le prime scelte e un rendimento stabile come quello derivante dallo staking di ETH si allinea bene con le loro esigenze. In questo frangente, potrebbe verificarsi un rally rialzista per il settore dell’LSD, stimolato da significativi afflussi di capitale.

4.5 Le guerre di rendimento

Il rendimento sottostante per lo staking di ETH è lo stesso su tutte le piattaforme; pertanto, il modo più efficace per attirare gli utenti è fornire rendimenti extra. Frax Finance è un ottimo esempio, poiché il suo prodotto di staking liquido offre rendimenti aggiuntivi, determinando una rapida crescita negli ultimi mesi. I rendimenti nel mercato dell’LSD possono essere classificati come segue.

4.5.1 Staking Vanilla ETH

Questo rendimento di staking di base è uniforme tra i diversi protocolli, portando gli utenti a scegliere piattaforme affidabili come Lido Finance e Rocket Pool, poiché i loro LSD hanno una maggiore liquidità nei DEX e più casi d'uso nel panorama DeFi.

4.5.2 Prestiti con leva finanziaria

Il prestito con leva finanziaria prevede l’utilizzo di protocolli del mercato monetario come Aave per eseguire il looping e guadagnare rendimenti con leva finanziaria sulle posizioni LSD. Il rischio di questo metodo sono i problemi di liquidità durante la riduzione della leva finanziaria. La liquidità effettiva del pool potrebbe essere inferiore a quanto appare, poiché la leva finanziaria gonfia la liquidità. Quando si escono grandi posizioni, la fretta di uscire può comportare una liquidità inadeguata, creando una spirale discendente.

4.5.3 Incentivi alla governance

Frax Finance utilizza efficacemente il suo potere di voto in Curve per indirizzare più premi al suo pool frxETH/ETH. Un altro esempio degno di nota è lo yETH di Yearn Finance. Poiché Yearn detiene più potere di voto in Curve, è probabile che il protocollo fornisca rendimenti più elevati. Tuttavia, Yearn e Frax non competono direttamente poiché gli asset sottostanti di yETH comprendono un paniere di LSD, incluso frxETH. Pertanto, yETH funge da prodotto che migliora il rendimento per gli utenti di Frax.

4.5.4 Aggregatore

Un esempio intrigante di aggregatore è bestLSD, un protocollo di aggregazione del rendimento LSD che mira a massimizzare il rendimento combinando il rendimento reale con lo staking liquido. Mettendo all'asta i token di governance del protocollo in cambio di token fruttiferi come GLP, veCRV e veVELO, bestLSD può fornire rendimenti aumentati ai suoi utenti.

4.5.5 Negoziazione di rendimento

Pendle Finance consente agli utenti di scambiare rendimenti suddividendo asset fruttiferi come l'LSD in token principali (PT) e token di rendimento (YT). Attraverso Pendle, gli utenti possono eseguire diverse strategie:

Rendimento bloccato: gli utenti acquistano PT e riscattano il token sottostante alla scadenza. I profitti derivano dallo sconto al momento dell'acquisto, bloccando di fatto il rendimento.

Rendimento lungo: gli utenti acquistano YT quando l'APY implicito è sottovalutato.

Trading di rendimento: gli utenti speculano sulle dinamiche tra l'APY sottostante e l'APY implicito di specifici asset fruttiferi.

In breve, Pendle consente agli utenti di aumentare l’efficienza del capitale gestendo il rendimento.

4.5.6 Prodotti Strutturati

I prodotti strutturati sono strumenti d'investimento personalizzati che comprendono vari asset finanziari, come reddito fisso, derivati, azioni e materie prime. Questi prodotti soddisfano profili di rischio-rendimento personalizzati e offrono vantaggi come la protezione del capitale e l’aumento del rendimento. Poiché l’LSD può essere visto come una posizione a reddito fisso, protocolli come Shield forniscono prodotti strutturati sull’LSD combinando LSD e strategie di opzioni. Il protocollo offre due tipi di staking LSD: staking aggregato e staking Option-Boost. I depositi aggregati di staking hanno messo in staking ETH nel pool di Curve, generando premi LP oltre al rendimento dell'LSD sottostante. L'Option-Boost Staking, basato sullo Staking Aggregato, assegna i premi di staking a una strategia di opzioni chiamata Wedding Cake, aumentando il potenziale di rendimento proteggendo al tempo stesso il capitale.

5. Previsione del valore di mercato

La crescita del valore di mercato dell’LSD dipende fortemente dall’espansione della percentuale di staking dell’ETH, oltre ad altri fattori come la crescita della quota di mercato dell’LSD e le fluttuazioni del prezzo dell’ETH. Date le condizioni di staking più mature di altre catene PoS, possiamo condurre una previsione utilizzando una combinazione di analisi comparabili e di scenario.

L'analisi di scenario è un metodo utilizzato per valutare il potenziale impatto di vari fattori che potrebbero influenzare i risultati futuri di un progetto/investimento. Considerata la natura dinamica del settore delle criptovalute e lo status emergente del settore dell’LSD, questo metodo aiuta a tenere conto dell’incertezza e delle fluttuazioni nella crescita potenziale, fornendo una prospettiva più ampia dei possibili risultati.

5.1 Presupposto

La previsione si fonda su una serie di ipotesi fondamentali. Queste premesse rappresentano gli elementi primari che influenzano l'espansione del valore di mercato dell'LSD e sono modificabili nel nostro modello di previsione del valore di mercato. Di seguito è riportata una panoramica di queste ipotesi insieme a spiegazioni dettagliate per ciascuna.

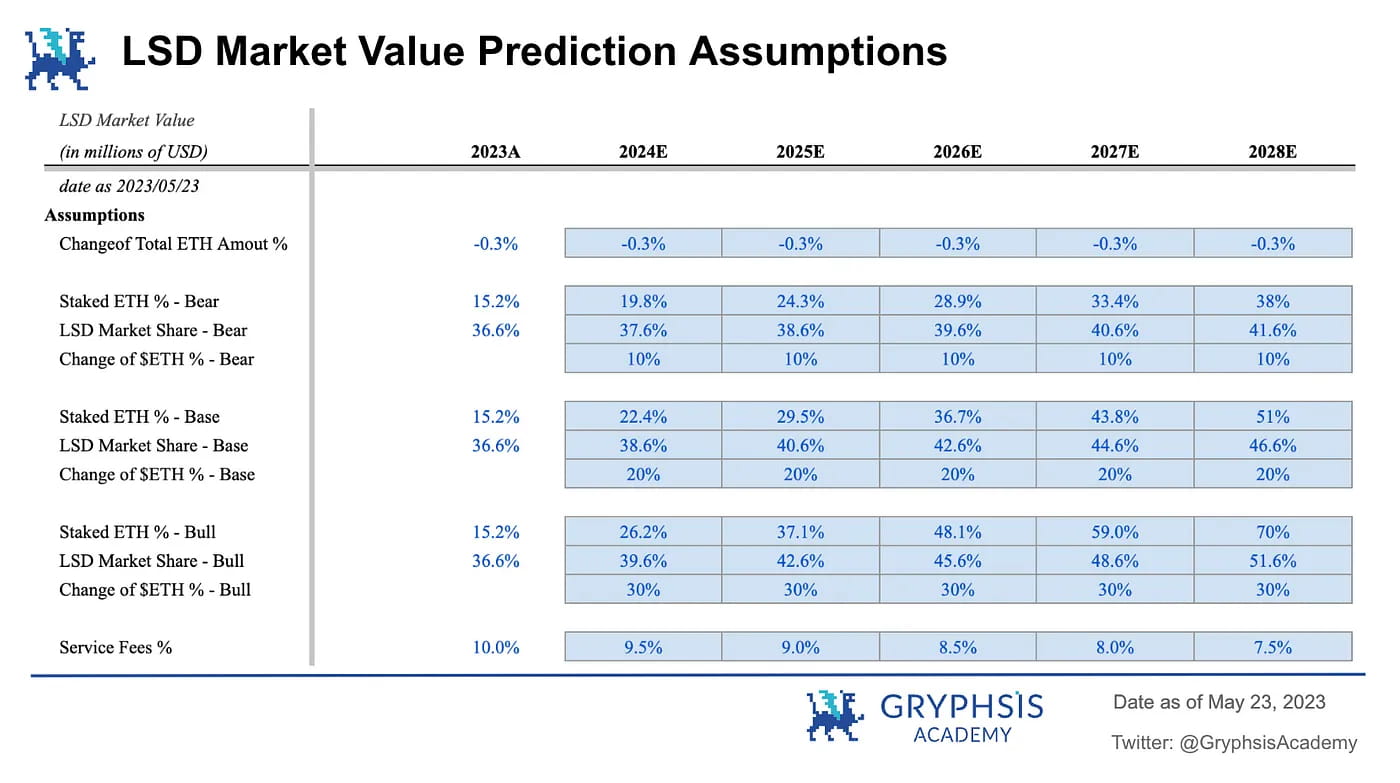

Modifica dell'importo totale di ETH%: la modifica dell'importo totale di ETH% indica il numero di ETH in circolazione. Dopo la fusione, Ethereum è diventato un asset non inflazionistico, destinato a sgonfiarsi nei prossimi anni. Pertanto, questo modello utilizza la proiezione del tasso di crescita dell'offerta di ETH di Ultra Sound Money (-0,3%) per questa metrica. La proiezione si basa sull'interazione dinamica tra i premi PoS per gli staker e il tasso di combustione. Anche se il numero di validatori aumentasse nei prossimi anni, gonfiando potenzialmente le emissioni di ricompensa, è probabile che la combustione di gas continui. Dato che il tasso di crescita dell’offerta rimane deflazionistico nell’attuale stato del mercato, questo modello utilizza una proiezione del tasso di crescita dell’offerta del -0,3% per i prossimi cinque anni.

Percentuale di ETH puntata: la percentuale di ETH puntata è il fattore più significativo che influisce sulla crescita del valore di mercato in quanto influisce direttamente sulla crescita potenziale della quantità di LSD circolanti. L’aumento del rapporto di staking sarà guidato dalla bassa partecipazione attuale e dai premi di staking di ETH, che sono più alti di quelli di altre reti, indicando che la rete può ospitare un numero sostanziale di staking aggiuntivi prima che venga raggiunto l’equilibrio. Per tenere conto dell’incertezza, i modelli utilizzano casi ribassista, base e rialzista per fornire una stima più completa.

Caso orso: il rapporto di staking di ETH cresce fino a raggiungere lo stesso valore di Polygon, che ha un rapporto di staking relativamente inferiore rispetto ad altre catene PoS. Ciò suggerisce che la domanda di staking potrebbe essere inferiore a quanto inizialmente previsto.

Caso base: il rapporto di staking di ETH raggiunge la parità con il rapporto mediano di altre catene PoS. Ciò implica che il rapporto di staking di Ethereum ha un potenziale di crescita significativo e potrebbe aumentare a un ritmo più veloce rispetto ad altre catene PoS, nonostante la sua esistenza relativamente più breve nel panorama dei meccanismi PoS.

Caso rialzista: il rapporto di staking di ETH cresce per eguagliare Solana, l'attuale leader nella percentuale di staking. Ciò suggerisce che Ethereum ha il potenziale per diventare la singola rete blockchain dominante. Nonostante la sua adozione già diffusa, questo scenario dipende dalla continua ondata di adozione delle criptovalute in tutto il mondo.

Quota di mercato dell'LSD: la quota di mercato dell'LSD è un altro fattore fondamentale nella valutazione del valore di mercato. Con i suoi vantaggi, tra cui basse barriere all’ingresso e diversi casi d’uso, si prevede che il pool staking mostrerà una crescita sostenuta. Il modello designa rispettivamente l’1%, il 2% e il 3% per gli scenari ribassista, base e rialzista. Tuttavia, questa proiezione è relativamente conservativa. L’attrattiva del pool staking potrebbe essere amplificata man mano che il mercato dell’LSD continua ad evolversi, in particolare nel settore LSDFi.

Modifica del prezzo ETH: modifica del prezzo ETH: la fluttuazione del prezzo ETH gioca un ruolo significativo in quanto può influenzare direttamente la propensione degli utenti a mettere in staking i propri ETH. Con l’aumento del prezzo, la fiducia nel futuro di ETH si rafforza, portando a una partecipazione più attiva alle attività di staking. Inoltre, l’aumento dei prezzi potrebbe stimolare l’espansione del mercato DeFi, svelando potenzialmente maggiori opportunità di guadagno con l’LSD. Il modello designa variazioni del 10%, 20% e 30% rispettivamente per gli scenari ribassista, base e rialzista. Nello scenario di base, presumiamo che il prezzo dell’ETH raggiunga circa 4.603 dollari in cinque anni, eguagliando il prezzo di picco dell’ultimo mercato rialzista. Questa ipotesi riflette una crescita modesta del mercato unita ad un certo grado di ripresa dei prezzi. Il prezzo dell'ETH nello scenario rialzista raggiungerebbe i 6.800 dollari in cinque anni, allineandosi con altre proiezioni rialziste che prevedono una crescita sostanziale sia dell'LSD che dell'adozione complessiva delle criptovalute. Pertanto, il prezzo dell’ETH dovrebbe essere in grado di superare il suo massimo storico precedente.

Commissione di servizio: sebbene non direttamente incorporata nella costruzione del modello di previsione, la commissione di servizio svolge un ruolo cruciale nel mostrare il potenziale del mercato dell'LSD. La redditività dei protocolli è un fattore fondamentale, in particolare con l’avvento della narrativa del “Real Yield”. Il modello utilizza un punto di partenza del 10%, il tasso applicato dal Lido. Con l’intensificarsi della concorrenza, si prevede che questo tasso diminuirà. Pertanto, il modello ipotizza una riduzione graduale dello 0,5% ogni anno nei prossimi cinque anni.

5.2 Previsione

Scenario di base: sulla base di questi fattori, il risultato del caso di base prevede una possibilità di una sostanziale crescita percentuale a tre cifre nel medio termine, con un potenziale per raggiungere una crescita a sei cifre nei prossimi cinque anni.

Proiezione dell'ETH in staking: dopo la costruzione del modello, la proiezione dell'ETH in staking emerge come risultato principale. I risultati suggeriscono che anche nello scenario più conservativo, la quantità di ETH in staking potrebbe comunque registrare una crescita del 250% in cinque anni. Inoltre, in uno scenario ottimistico, questa cifra potrebbe salire fino al 560%, sottolineando l’immenso potenziale di questo settore emergente.

Proiezione delle entrate dei servizi: paragonabile alle proiezioni per gli ETH in staking, anche la stima delle entrate dei servizi mostra un notevole potenziale. Anche in uno scenario ribassista, i ricavi dei servizi potrebbero comunque realizzare una crescita vicina al 300%. Nello scenario rialzista, questo valore potrebbe salire alle stelle fino al 1564%. Questa impressionante redditività potenziale suggerisce un’elevata probabilità dell’emergere di solidi protocolli di “rendimento reale” all’interno del settore.

Valore di mercato ponderato in base alla probabilità: per concludere la previsione, il modello unisce i risultati dei tre scenari, assegnando un peso del 50% al caso base e del 25% ciascuno ai casi ribassista e rialzista. Questa metodologia aiuta a determinare il potenziale rialzo della crescita del valore del mercato dell’LSD nei prossimi cinque anni. I risultati segnalano una notevole crescita a sette cifre del valore di mercato, sottolineando il notevole potenziale di questo settore emergente. Tuttavia, è importante notare che raggiungere condizioni di percentuale di staking elevate potrebbe non essere così semplice come sembra, e la crescita della quota di mercato dell’LSD potrebbe richiedere tempo. Alla fine il mercato raggiungerà un equilibrio influenzato da molteplici fattori, che richiedono un'osservazione approfondita in varie condizioni di mercato.

6. Protocolli fondamentali

6.1 TVP

SSV Network e Obel Network sono i due principali attori del settore DVT. Entrambi si dedicano allo staking decentralizzato di ETH. SSV sta costruendo una rete di staking ETH decentralizzata e aperta, alimentata dal DVT. SSV è il protocollo DVT in più rapido sviluppo poiché è vicino al lancio sulla mainnet e Lido ha aderito al programma pilota SSV. SSV è anche l'unico protocollo DVT che ha lanciato il suo token nativo.

Obel Network è un protocollo che mira a favorire lo staking minimizzato della fiducia tramite la convalida multi-operatore. Obol ha due funzionalità principali, DV Launchpad e Charon. DV Launchpad viene utilizzato per facilitare la generazione di chiavi di convalida distribuite tra utenti remoti. Charon è un middleware HTTP basato su GoLang utilizzato per facilitare la collaborazione tra i client di validazione Ethereum, trasformandoli in una rete di validatori coesa e distribuita. Nel gennaio 2023, Obel ha completato un round di finanziamento di 12,5 milioni co-guidato da Pantera Capital e Archetype, con la partecipazione di Coinbase Ventures, Nascent, BlockTower, ecc.

6.2 Picchettamento del pool

Lido Finance e Rocket Pool attualmente dominano il settore del pool staking nel mercato dei derivati di staking liquido (LSD). Poiché il mercato continua a crescere, è probabile che questi due protocolli manterranno la loro posizione di leadership. Tuttavia, è fondamentale riconoscere che il panorama DeFi è in continua evoluzione, con nuovi concorrenti che emergono per sfidare gli operatori storici.

Rocket Pool ha un potenziale di crescita maggiore grazie alla sua attuale quota di mercato. D'altro canto, i forti fossati di Lido Finance possono aiutarla a stare al passo con la concorrenza, ma è essenziale essere preparati alla possibilità che la sua quota di mercato possa gradualmente diminuire man mano che nuovi concorrenti entrano nello spazio.

6.3 LSDFi

Aura Finance è un importante protocollo LSDFi da tenere d'occhio nel panorama in evoluzione del mercato dell'LSD. La liquidità è la linfa vitale dei protocolli LSD. Senza liquidità, gli LSD di un protocollo potrebbero fallire poiché l'ancoraggio tra LSD ed ETH non può essere mantenuto, il che renderebbe poco attraente il mantenimento. Prima di Shapella, la guerra della liquidità per il mercato dell’LSD era iniziata su Curve Finance, con protocolli come Lido e Frax che lottavano per una maggiore liquidità per i loro pool di LSD. Ora, su Balancer è emerso un nuovo campo di battaglia. Quattro dei primi 5 pool su Balancer sono pool legati all'LSD, il che indica che il protocollo è diventato un'altra sede di scambio principale per gli LSD.

Per sostenere i propri pool di liquidità su Balancer, in modo simile all’esempio di Curve, i protocolli dovranno ottenere potere di voto accumulando veBAL. Come Convex sta a Curve, Aura Finance è l'ottimizzatore di rendimento per Balancer. Poiché il mercato dell’LSD continua a svilupparsi, la posizione di Aura Finance diventerà sempre più critica.

7. Espressione dell'idea

7.1 Gioco beta

Data la sua importanza per il settore e il notevole potenziale di crescita del valore di mercato, il settore dell’LSD può essere una scelta eccellente per gli investitori avversi al rischio che cercano rendimenti moderati. Un approccio è quello di emulare la strategia degli Exchange Traded Funds (ETF) e costruire un portafoglio comprendente diversi token legati all’LSD. Gli ETF sono stati uno degli approcci di investimento più popolari per gli investitori al dettaglio nella finanza tradizionale, dati i vantaggi di diversificazione, il basso costo e i rendimenti Beta stabili. Poiché la scelta dei token e la tempistica del mercato possono essere difficili per la maggior parte degli investitori al dettaglio, questo metodo è un modo efficace per capitalizzare la crescita del settore dell'LSD.

Due modi comuni per costruire un portafoglio simile a un ETF sono i metodi ponderati per la capitalizzazione di mercato e quelli ponderati equamente ponderati. Il primo assegna il peso di ciascun token in modo proporzionale al suo valore di mercato totale, riflettendo il consenso del mercato ma sovraesponendo potenzialmente grandi progetti. Quest'ultimo assegna la stessa proporzione del portafoglio a ciascun token, aumentando i potenziali rendimenti ma portando eventualmente a una sovraesposizione a protocolli più rischiosi. In base alla loro propensione al rischio, gli investitori possono decidere il metodo di ponderazione e i settori LSD da includere nei loro portafogli.

7.2 Ricerca dell'Alfa

Per gli investitori con un’elevata tolleranza al rischio e che cercano l’alfa, il mercato dell’LSD offre anche numerose opportunità. Sulla base del panorama attuale, il pool staking è già maturo, mentre le infrastrutture e il re-staking sono ancora nella fase nascente. Pertanto, LSDFi potrebbe essere l’area a cui dare priorità.

Poiché i protocolli competono per le quote di mercato, stanno migliorando i rendimenti, portando potenzialmente a opportunità ponzinomiche che ricordano quelle dell'estate DeFi. I potenziali rendimenti potrebbero essere sostanziali, ma questo approccio richiede un’osservazione diligente del settore e una prudente gestione del rischio. È fondamentale tenere presente che le strategie di investimento ad alto rischio non sono adatte a tutti e si dovrebbe sempre considerare la propria tolleranza al rischio personale e gli obiettivi di investimento prima di immergersi.

8. Prospettive

Il futuro del mercato dei derivati di staking liquido appare promettente, poiché si prevede che continuerà a crescere ed evolversi. I settori chiave da monitorare includono l’infrastruttura sottostante, LSDFi e i protocolli di re-staking, che sono ancora sottosviluppati rispetto al tradizionale pool staking.

Anche se il potenziale di crescita sembra significativo, numerosi fattori contribuiscono a questa espansione. È essenziale seguire da vicino il mercato per valutare il suo stato attuale e la potenziale direzione futura. Per ora, sulla base delle tendenze attuali, possiamo mantenere una prospettiva ottimistica per il mercato complessivo dell’LSD.

Riferimenti

Bankless, EigenLayer: the Harbinger of Restaking (2023)

LD Capital, Stabilità e crescita elevata dell'LSD (2023)

@Wayne24699837, https://twitter.com/wayne24699837/status/1637165157939056642?s=61&t=dLproOHuQ34C-TwIawjowA

Dichiarazione

Questo rapporto è stato scritto da @BC082559, un tirocinante di @GryphsisAcademy, e guidato da @CryptoScott_ETH e @Zou_Block, mentori di Gryphsis Academy. Tutti i contenuti sono stati prodotti in modo indipendente dagli autori e non riflettono necessariamente le opinioni della Gryphsis Academy o dell'organizzazione che ha richiesto il rapporto. I lettori non influenzano le decisioni o i contenuti editoriali. Gli autori possono detenere le criptovalute menzionate in questo rapporto. Questo rapporto è inteso solo a scopo informativo. Non è destinato a fungere da consiglio di investimento. Dovresti condurre le tue ricerche e consultare un consulente finanziario, fiscale o legale indipendente prima di prendere qualsiasi decisione di investimento. La performance passata di qualsiasi attività non è indicativa di risultati futuri.