introduzione

Spesso sentiamo intuitivamente i costi e i benefici dell’utilizzo di diverse blockchain, vale a dire le tariffe del gas e gli incentivi.

Ma capisci davvero i loro modelli economici completi? Da dove arrivano il gas e gli incentivi e dove confluiranno? Come si comporta il mercato in base a diversi modelli economici?

Token Terminal esplora i modelli economici blockchain delle principali L1 e L2 basati su PoW e PoS, nonché modelli emergenti di protocolli come lo staking di liquidità. I principi del modello economico di ciascuna blockchain vengono smantellati e forniti esempi in modo molto semplice da comprendere.

Allo stesso tempo, visualizzando le variazioni giornaliere delle tariffe della blockchain, fornisce anche informazioni sulla performance di mercato delle blockchain tradizionali, consentendo agli investitori di utilizzare il quadro in questo articolo per confrontare la performance economica, il potenziale e la sostenibilità delle blockchain. sesso.

introdurre

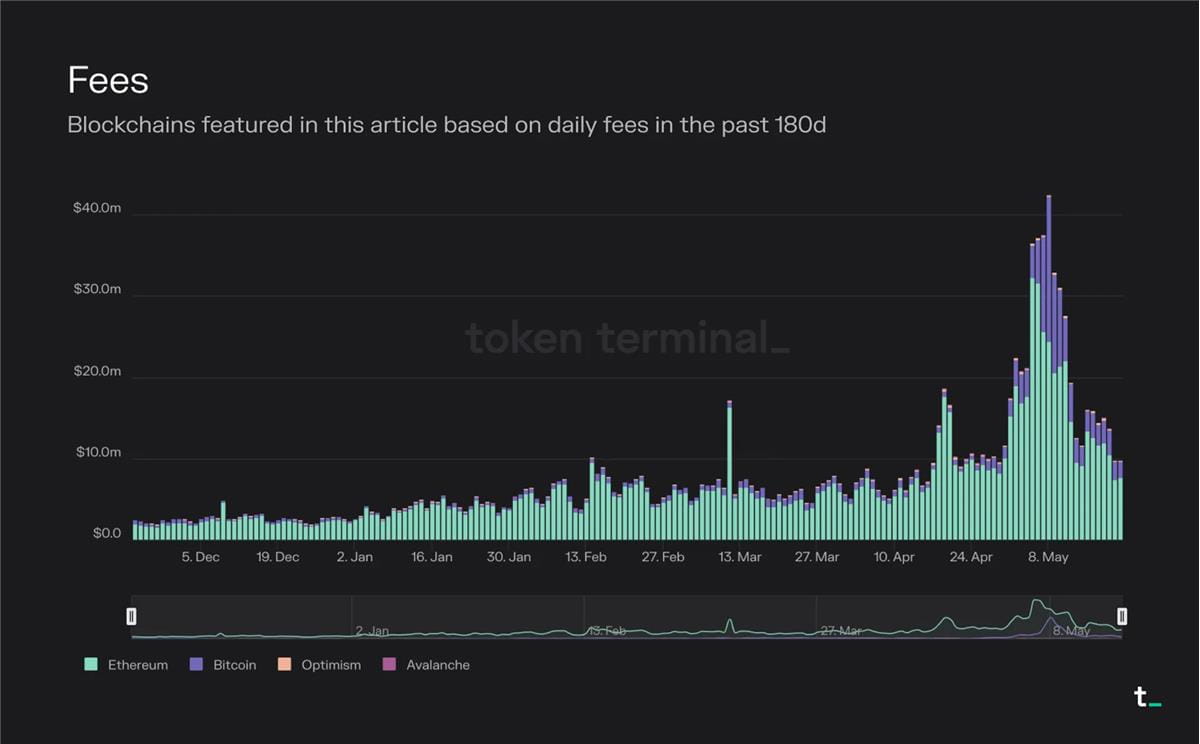

Il grafico seguente visualizza le tariffe giornaliere negli ultimi 180 giorni per le blockchain menzionate in questo articolo.

Nota di Deep Chao: si può vedere che le commissioni di transazione totali di Ethereum e Bitcoin sono ancora molto più elevate.

I componenti chiave che tipicamente costituiscono la struttura economica di una blockchain sono le commissioni di transazione, i premi inflazionistici (incentivi) e il consumo di commissioni.

Le commissioni di transazione rappresentano il prezzo di mercato dello spazio del blocco.

Gli incentivi sono ricompense finanziarie che incoraggiano le persone ad agire, come convalidare una transazione.

La combustione delle commissioni è un meccanismo che rimuove dalla circolazione una parte di ciascuna commissione di transazione.

Data la capacità limitata di una singola blockchain, vedremo un mondo con più blockchain diverse, ciascuna ottimizzata per casi d’uso diversi, che interagiscono tra loro. Il mercato blockchain era inizialmente dominato da Bitcoin, un ambiente di esecuzione dei contratti estremamente semplice e limitato. Con il lancio di Ethereum è (teoricamente) possibile implementare contratti o programmi arbitrariamente complessi sulla blockchain. Ora, con l’avvento di soluzioni di scalabilità, blockchain specifiche per l’applicazione e ponti cross-chain, è anche possibile implementare nella pratica contratti di complessità arbitraria (la scalabilità non è più una limitazione). In questo articolo analizzeremo i modelli economici dei tipi più comuni di blockchain.

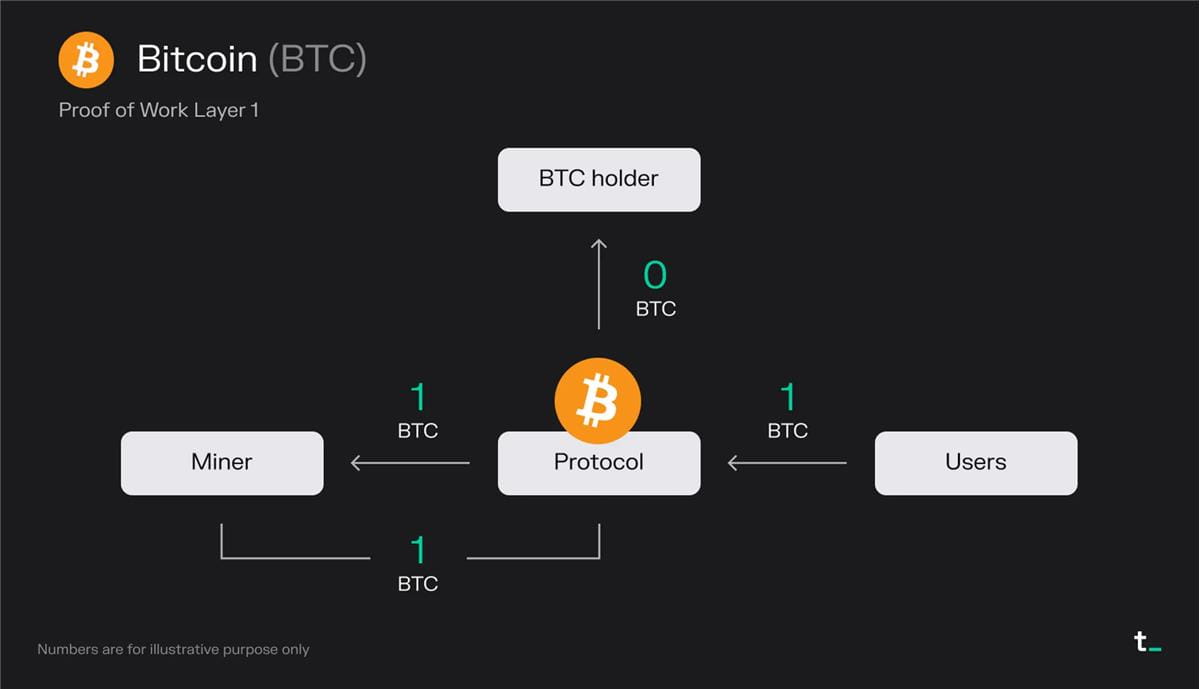

L1 basato su PoW

Spiegazione principale:

Gli utenti pagano una commissione di transazione di 1 BTC per blocco

I minatori ricevono tutte le commissioni (1 BTC)

I minatori ricevono 1 BTC (BTC appena emesso) dalla ricompensa del blocco

Risultato finale:

Il minatore riceve 2 BTC

Punti chiave:

La necessità di effettuare transazioni su Bitcoin crea un mercato per lo spazio dei blocchi. Gli utenti pagano i minatori per lo spazio del blocco. I minatori sono ulteriormente incentivati dai sussidi in blocco, che sono Bitcoin appena coniati che aumentano l’offerta totale della valuta. Attualmente, tutte le commissioni Bitcoin e i sussidi in blocco appartengono ai minatori.

Bitcoin fornisce sicurezza attraverso la potenza della CPU. La proposta di valore di Bitcoin è quella di creare un registro globale sicuro, trasparente e immutabile che consenta trasferimenti di valore senza fiducia e irreversibili. Questi valori sono mantenuti dalla sicurezza derivata dall'utilizzo della CPU. Ogni blocco consuma molta potenza della CPU per essere verificato sulla rete. In sostanza, 1 CPU corrisponde ad 1 voto sulla rete. Pertanto, finché la maggior parte delle CPU è nelle mani di minatori onesti, la rete è sicura.

L’economia di Bitcoin è determinata da due variabili: commissioni di transazione e sussidi in blocco. Le commissioni di transazione sono determinate in base alla domanda e all'offerta di spazio di blocco della rete. I sussidi in blocco sono premi inflazionistici che aumentano l’offerta circolante di BTC. Attualmente i minatori ricevono 6,25 Bitcoin per blocco, una cifra che viene dimezzata ogni quattro anni. Alla fine, Bitcoin raggiungerà la sua offerta massima di 21 milioni (previsto intorno al 2140) e i premi per blocco consisteranno esclusivamente in commissioni di transazione. Ciò significa che l’adozione da parte degli utenti è fondamentale affinché la rete rimanga economicamente sostenibile.

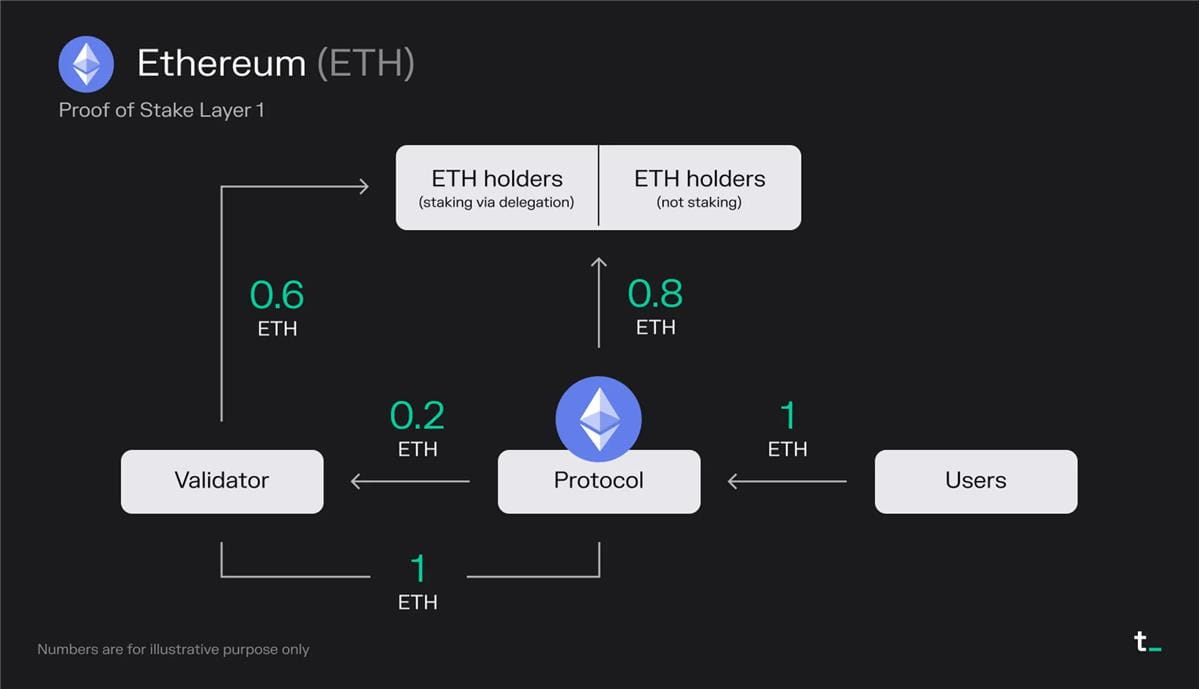

L1 basato su PoS

Spiegazione principale:

Gli utenti pagano una commissione di transazione di 1 ETH per blocco (incluso MEV)

0,8 ETH viene distrutto —> Il “riacquisto di azioni” avvantaggia allo stesso modo tutti i detentori di ETH

I validatori guadagnano 0,2 ETH dalle commissioni

I validatori ricevono 1 ETH (ETH di nuova emissione) dal premio del blocco

Poiché i validatori ricevono già la metà della loro quota dai deleganti, i validatori devono condividere il 50% delle loro entrate con questi titolari di ETH

Risultato finale:

0,8 ETH distrutti

Il validatore riceve 0,6 ETH

I titolari di ETH che effettuano staking tramite delega ricevono 0,6 ETH

Punti chiave:

Su Ethereum, circa l’85% delle commissioni di transazione totali vengono bruciate, agendo di fatto come un “riacquisto di azioni” a beneficio di tutti i detentori di ETH in egual misura. Allo stesso tempo, i validatori guadagnano le commissioni rimanenti e ulteriori premi di staking sotto forma di ETH appena coniati. Negli ultimi 30 giorni, Ethereum ha raccolto una media di circa 15 milioni di dollari in commissioni giornaliere.

Il meccanismo di riduzione delle commissioni implementato tramite EIP-1559 nell'agosto 2021 ha trasformato ETH in un asset produttivo. Inoltre, la transizione da PoW a PoS riduce il tasso di nuova emissione di ETH. Dalla fusione del settembre 2022, Ethereum non distribuisce più premi in blocco ai miner. Questa modifica ha causato un calo dell'emissione di nuovi ETH del 90% circa (i premi per blocco di ~14k ETH/giorno sono stati sostituiti da premi per lo staking di ~1,7k ETH/giorno). Ciò provoca una deflazione nell’offerta di ETH durante i periodi di utilizzo elevato.

La struttura economica di Ethereum è costituita da tre componenti chiave: commissioni di transazione totali, parte delle commissioni di transazione che vengono bruciate e premi di staking. Le commissioni di transazione sono determinate in base alla domanda e all'offerta di spazio di blocco della rete. I premi di staking sono premi inflazionistici che aumentano l’offerta totale di ETH. Il consumo delle commissioni di transazione porta a una pressione deflazionistica su ETH, mentre la riduzione dell’offerta circolante può aumentare il valore del token nel tempo.

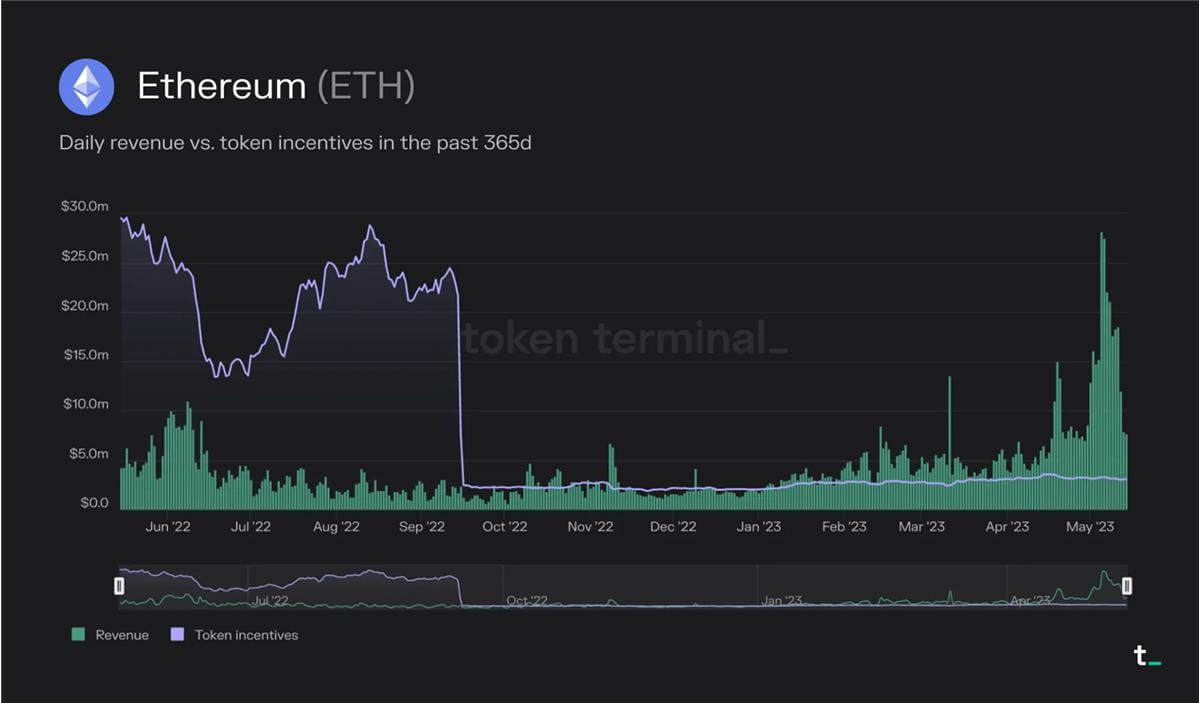

Dopo la fusione, l’offerta di ETH è stata deflazionistica durante i periodi di utilizzo elevato. Ad esempio, nel maggio di quest’anno, la quantità di ETH bruciati (entrate) è stata costantemente maggiore della quantità di ETH coniati come premi di staking (incentivi token).

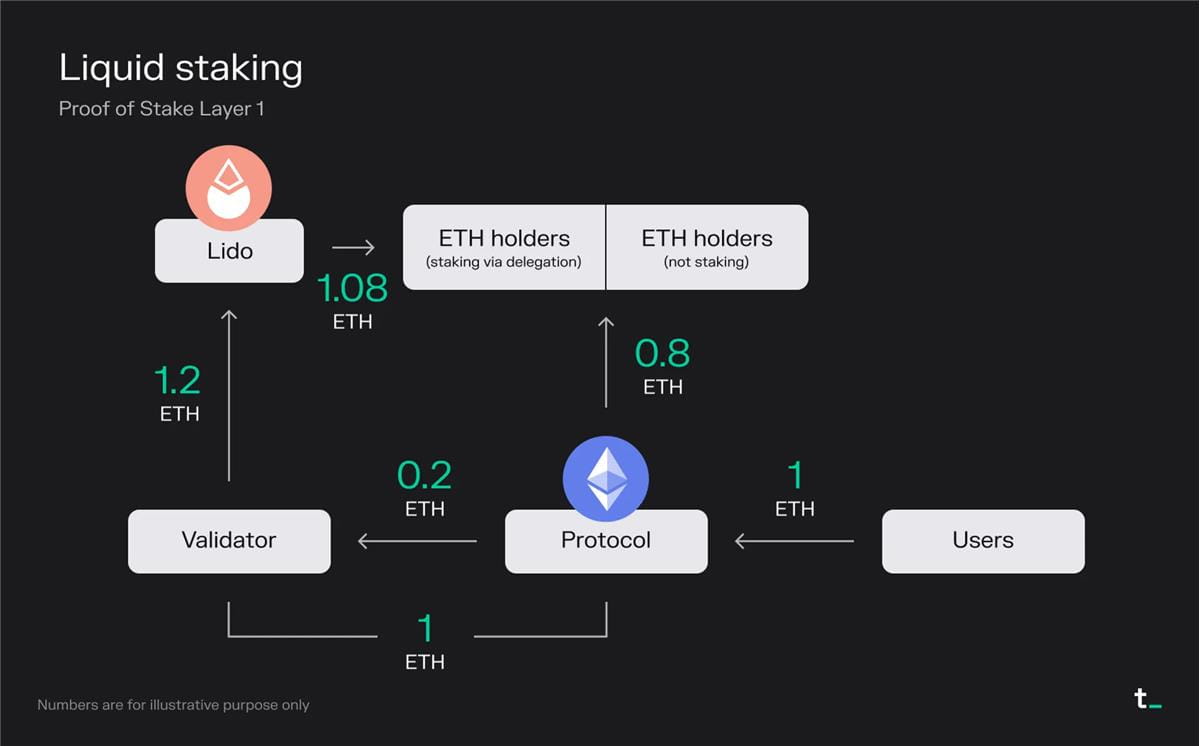

I progetti di staking di liquidità consentono agli utenti di mettere in gioco i propri asset e mantenere la liquidità attraverso derivati di staking liquidi (LSD) che rappresentano le attività sottostanti.

Spiegazione principale:

Gli utenti pagano una commissione di transazione di 1 ETH per blocco (incluso MEV)

0,8 ETH viene distrutto —> Il “riacquisto di azioni” avvantaggia allo stesso modo tutti i detentori di ETH

I validatori guadagnano 0,2 ETH dalle commissioni

Il validatore riceve 1 ETH dal premio del blocco (ETH appena emesso)

Il validatore ha ricevuto l'intera puntata dagli utenti che depositano ETH tramite il protocollo di staking di liquidità Lido, quindi condivide il 100% delle entrate con questi detentori di ETH

Lido prende il 10% (0,12 ETH) dai premi totali di staking per la fornitura del servizio e distribuisce il restante 90% (1,08 ETH) ai detentori di ETH che effettuano staking tramite Lido

Risultato finale:

0,8 ETH distrutti

Il validatore riceve 0 ETH

Lido riceve 0,12 ETH (di cui il 50% viene utilizzato per coprire i costi operativi del nodo)

I titolari di ETH che effettuano staking tramite delega riceveranno 1,08 ETH

Punti chiave:

Il protocollo di staking Liquid migliora l'esperienza dell'utente. Lo staking, che è un processo intrinsecamente tecnico e che richiede molta manutenzione, è stato semplificato da protocolli come Lido. Consentendo agli utenti di bloccare i propri ETH e ricevere token di utilità trasferibili (stETH), Lido facilita lo staking senza soluzione di continuità consentendo allo stesso tempo agli utenti di guadagnare premi associati all'attività di convalida. Per fornire questo servizio, il Lido trattiene una commissione del 10% sul ricavato lordo. Questa tariffa è divisa equamente tra l'operatore del nodo e il Lido DAO.

La natura tecnica dello staking e gli elevati requisiti patrimoniali aprono opportunità commerciali per i protocolli di staking liquidi. Lo staking tradizionale di Ethereum richiede agli utenti di mantenere un nodo, investire una grande quantità di fondi (32 ETH) e sacrificare la liquidità dei token. Al contrario, Lido distribuisce i token degli utenti ai validatori in lotti, rimuovendo così la barriera dei 32 ETH. Semplificando l'esperienza dell'utente, fornendo liquidità e democratizzando lo staking, Lido e protocolli simili stanno aprendo un segmento di mercato in rapida crescita.

La democratizzazione dello staking consente la partecipazione di una gamma più ampia di investitori. A parte la blockchain (L2), il settore del mercato dello staking di liquidità è uno dei settori di mercato in più rapida crescita. L'aggiornamento Shapella eseguito con successo (12 aprile) riduce probabilmente i rischi associati all'ETH come investimento, nonché i rischi associati all'ETH come asset redditizio. Pertanto, si prevede che il rapporto di staking di ETH (attività collateralizzate/capitalizzazione di mercato circolante) crescerà e si allineerà con le altre catene PoS. Attualmente, la quota di partecipazione di ETH è di circa il 15%, un valore relativamente basso rispetto ad altre catene PoS. Ad esempio, Solana e Avalanche hanno attualmente rapporti ipotecari superiori al 60%. Data la capitalizzazione di mercato relativamente elevata di ETH, circa 220 miliardi di dollari al momento in cui scriviamo, potremmo vedere le attività in staking crescere di miliardi nei prossimi trimestri.

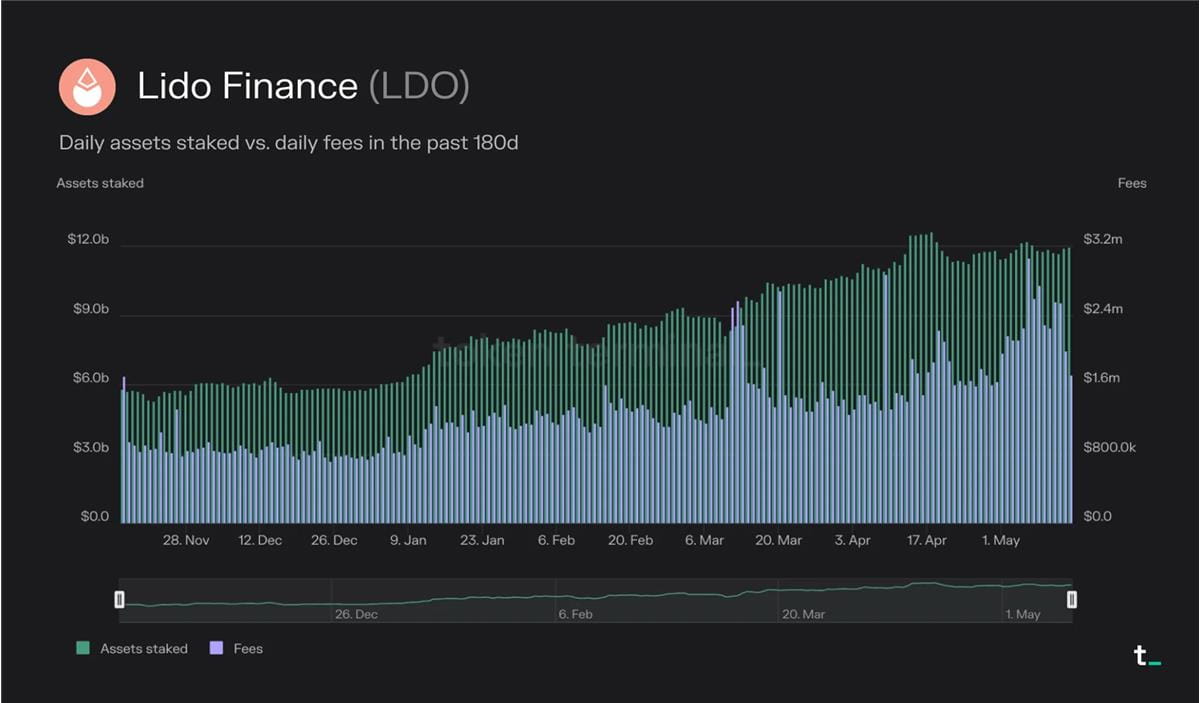

Lido è diventato l’attuale leader di mercato nello spazio di mercato delle puntate di liquidità, con 12 miliardi di dollari di attività totali impegnate. Questo numero è aumentato del 38% su base annua e del 105% negli ultimi 180 giorni.

Negli ultimi 30 giorni, Lido ha sostenuto spese per 60,4 milioni di dollari e ne ha guadagnato il 10%, ovvero 6,04 milioni di dollari di entrate. Questi ricavi sono suddivisi 50/50 tra l'operatore del nodo e il Lido DAO.

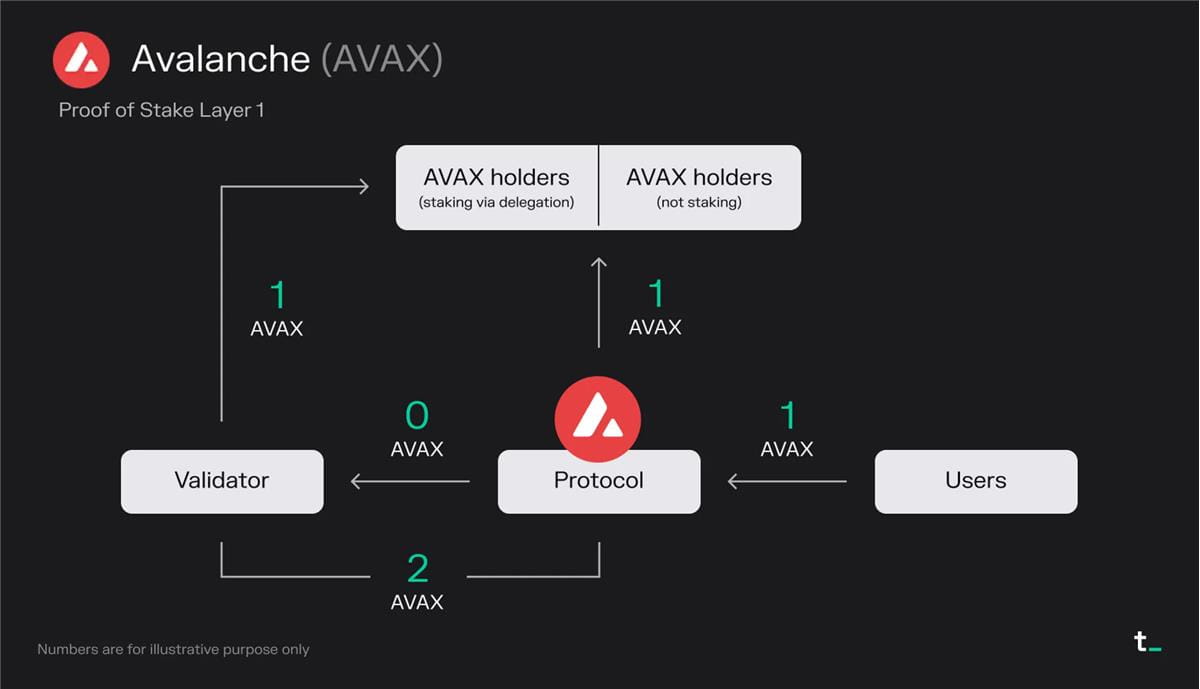

Avalanche è una blockchain (L1) che compete con Ethereum dando priorità alla scalabilità e a velocità di transazione più elevate. Utilizza un nuovo algoritmo di consenso che fornisce una forte sicurezza, una rapida finalizzazione delle transazioni e un throughput elevato pur rimanendo decentralizzato.

Spiegazione principale:

Gli utenti pagano una commissione di transazione di 1 AVAX per blocco

1 AVAX viene distrutta —> Il “riacquisto di azioni proprie” avvantaggia allo stesso modo tutti i titolari di AVAX

I validatori guadagnano 0 AVAX dalle commissioni

I validatori ricevono 2 AVAX (AVAX appena emesso) dalla ricompensa del blocco

Poiché i validatori hanno ricevuto una quota dai deleganti, i validatori devono condividere il loro reddito con i titolari di AVAX

Risultato finale:

1 AVAX viene distrutto

Il validatore riceve 1 AVAX

I titolari di AVAX che effettuano puntate tramite delega riceveranno 1 AVAX

Punti chiave:

Su Avalanche, tutte le commissioni di transazione vengono bruciate e l'unica fonte di reddito per i validatori è lo staking dei premi. Il meccanismo di burn funge da “riacquisto di azioni proprie” ed è ugualmente vantaggioso per tutti i detentori di AVAX. Negli ultimi 30 giorni, la tariffa media giornaliera di Avalanche è stata di circa $ 64.000.

Essendo un membro relativamente nuovo dello spazio blockchain, Avalanche sta emettendo una grande quantità di token AVAX per premiare i suoi validatori. Questo approccio viene spesso utilizzato come modo per avviare la crescita nelle prime fasi di una piattaforma. Questi premi attraggono validatori e stimolano la crescita e l’attività all’interno dell’ecosistema Avalanche.

Il modello economico di Avalanche potrebbe cambiare in futuro. La struttura delle commissioni e dei premi non è fissa e può essere adeguata in base alle future decisioni di governance. Attualmente, il 50% della fornitura totale di token AVAX viene assegnato come ricompensa di staking per i validatori. Questa distribuzione dovrebbe avvenire nell’arco di dieci anni, dal 2020 al 2030. Con la fine della distribuzione delle ricompense di staking, in futuro potremmo vedere una parte delle commissioni di transazione reindirizzate ai validatori.

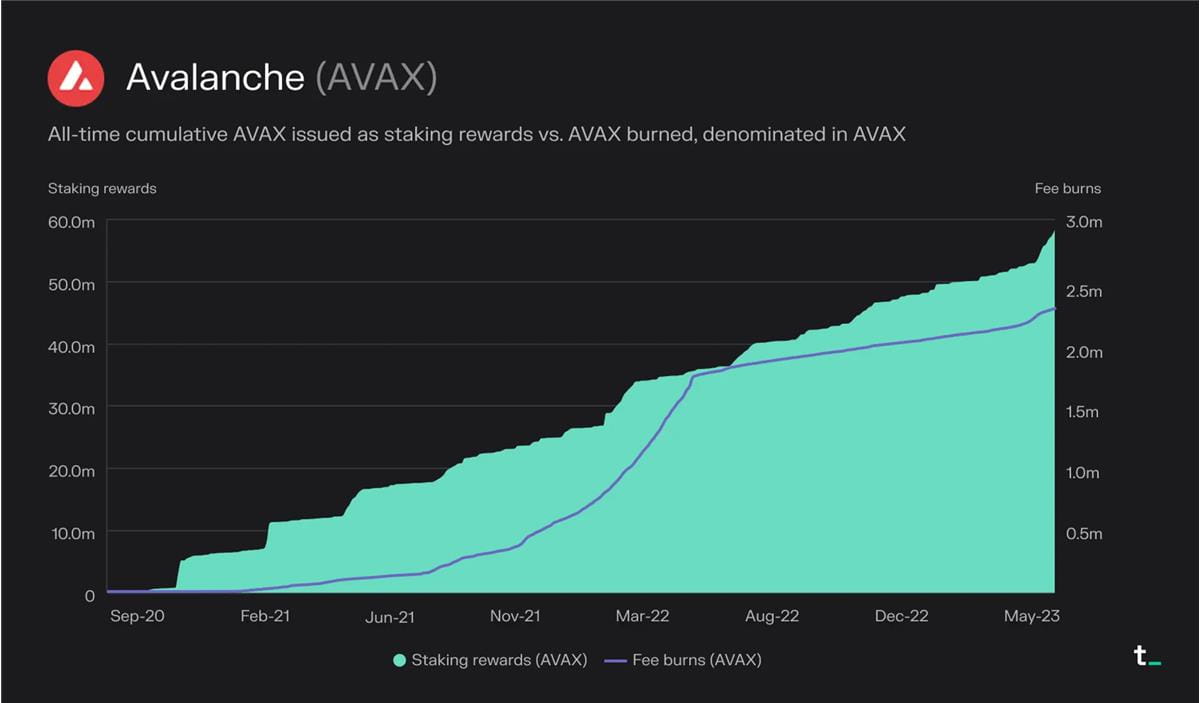

Dal lancio della rete nel settembre 2020, sono stati bruciati un totale di circa 2,3 milioni di AVAX e circa 57 milioni di AVAX sono stati distribuiti come premi di staking.

L2 basato su PoS

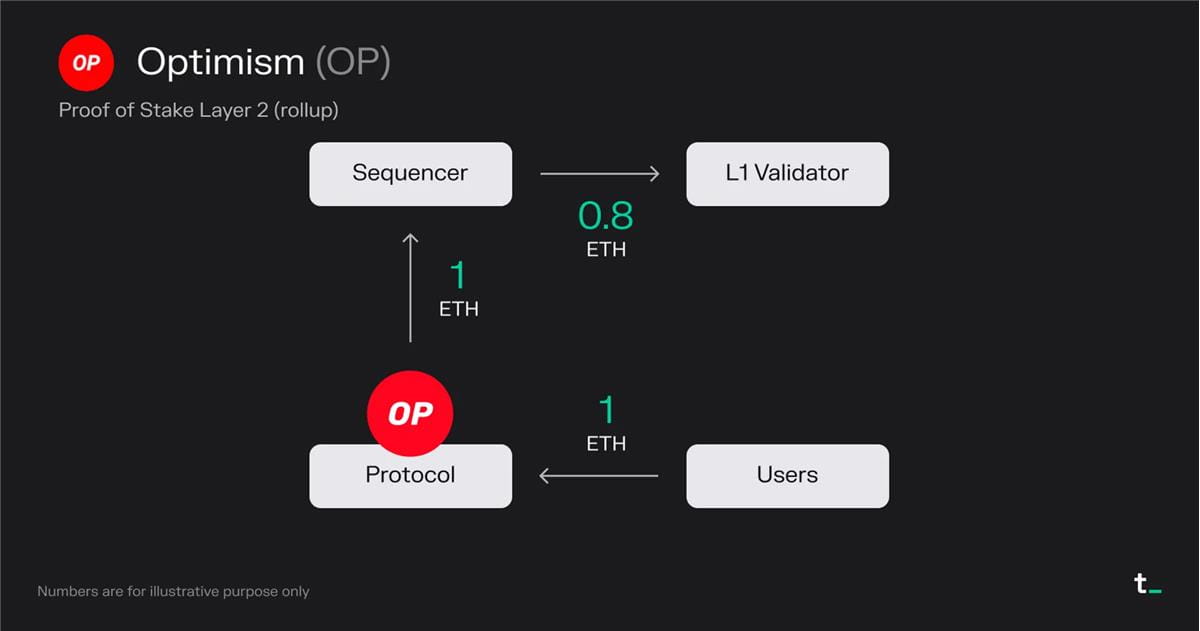

L'ottimismo è una soluzione di ridimensionamento (aggregazione ottimistica) progettata per migliorare Ethereum aumentando la velocità delle transazioni e il throughput. L'ottimismo esegue le transazioni su L2 e le invia in batch a L1 per la finalizzazione. A seconda del tipo di transazione, ciò si traduce in una riduzione del gas di circa 5-20 volte.

Spiegazione principale:

Gli utenti pagano una commissione di transazione di 1 ETH per blocco

Tutte le commissioni di transazione (1 ETH) vanno all'ordinatore gestito dalla Optimism Foundation

Il sequenziatore paga una commissione di transazione di 0,8 ETH per inviare la transazione a L1 (Ethereum)

Il Sequencer (in questo caso la Optimism Foundation) trattiene 0,2 ETH come profitto

Risultato finale:

0 ETH distrutti (esclusa la distruzione su Ethereum)

Il sequenziatore ha ricevuto 0,2 ETH

Il validatore L1 riceve 0,8 ETH

Punti chiave:

Applicazioni di scalabilità blockchain di livello 2. La blockchain L2 consente alle applicazioni L1 ampiamente utilizzate come Uniswap, Blur, OpenSea, ecc. di spostare la propria attività di trading da L1 a una catena separata che regola regolarmente le transazioni su L1. Attualmente, oltre il 30% di Uniswap proviene da L2.

La blockchain di livello 2 consente un'esperienza utente più ottimizzata. In quanto L2, l'applicazione può ottimizzare l'esperienza dell'utente (commissione di transazione/riscossione e sconti MEV, privacy on-chain, ecc.) per il suo caso d'uso (ad esempio transazioni). Questa ottimizzazione può essere implementata mantenendo comunque i record delle transazioni sulla più sicura L1.

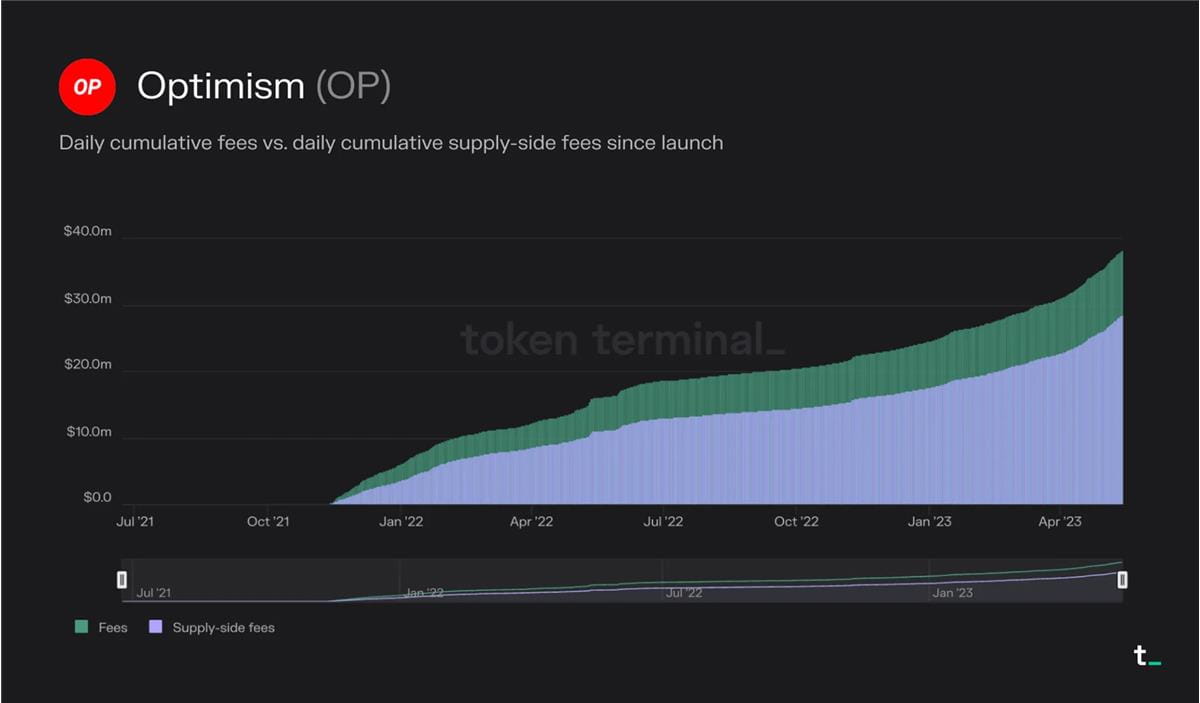

Gli aspetti economici di una blockchain di livello 2 sono guidati da due variabili: le commissioni addebitate da L2 e il costo del regolamento delle transazioni su L1. Il modello di business principale della blockchain L2 è generare entrate tagliando le commissioni di transazione pagate dagli utenti. Il margine di profitto è determinato dal costo di regolamento dell'operazione a L1. Ad esempio, gli utenti di Optimism hanno pagato un totale di 38,2 milioni di dollari in commissioni di transazione dal lancio. Di queste, 28,5 milioni di dollari sono stati utilizzati per coprire le tariffe del gas per l'invio di transazioni a Ethereum. Pertanto, Optimism ha catturato la differenza, 9,7 milioni di dollari, come entrate. Con l’intensificarsi della concorrenza, si prevede che i margini di profitto per le blockchain L2 diminuiranno. Le blockchain L2 che sono in grado di ottimizzare la spesa per il gas su Ethereum attraverso la compressione dei dati e altre tecniche, riducendo ulteriormente le commissioni L2, potrebbero guadagnare quote di mercato in futuro.

Gli utenti di Optimism hanno pagato un totale di 38,2 milioni di dollari in commissioni di transazione dal lancio della rete. Di queste, 28,5 milioni di dollari sono stati utilizzati per coprire le tariffe del gas per l'invio di transazioni a Ethereum.

Insomma

Blockchain sta ridefinendo l’infrastruttura dell’attività economica fornendo un’architettura di elaborazione delle transazioni decentralizzata, sicura e trasparente. In un settore in rapida evoluzione come quello delle criptovalute, assistiamo a una continua innovazione nei modelli economici di queste piattaforme informatiche. Nonostante le loro differenze, gli investitori possono utilizzare il quadro di cui sopra per confrontare la loro performance economica, il potenziale e la sostenibilità.