Questo articolo brevemente:

· Nonostante l'impennata dei tassi di risparmio, i conti di risparmio tradizionali sono diminuiti mentre i portafogli Bitcoin sono aumentati.

· L'evolversi della crisi bancaria statunitense ha portato a cambiamenti nel comportamento finanziario, con 550 miliardi di dollari spostati dalle banche piccole a quelle grandi.

· La crescente popolarità di Bitcoin come affidabile alternativa di investimento e risparmio segnala un cambiamento significativo nella finanza globale.

Con uno sviluppo quasi controintuitivo, i tassi di risparmio statunitensi hanno raggiunto il livello più alto degli ultimi 15 anni. Considerati i rendimenti più elevati che offrono ora, ci si aspetterebbe in genere che tale mossa incoraggi maggiori depositi nei conti di risparmio. Tuttavia, è stata osservata una tendenza inaspettata: nonostante i tassi di interesse interessanti, sempre meno americani scelgono di depositare i propri soldi in conti di risparmio.

Il numero di conti di risparmio è diminuito nonostante l'aumento dei tassi di interesse. Questa sorprendente svolta riflette un profondo cambiamento nel comportamento e nella fiducia degli investitori, che si sono allontanati dai metodi bancari tradizionali e si sono orientati verso canali di investimento e risparmio alternativi.

Diminuzione della fiducia nei conti di risparmio tradizionali

L'abbandono dei conti di risparmio potrebbe essere dovuto in parte al crescente controllo a cui sono sottoposti i clienti delle banche tradizionali. È diventato comune che anche attività di routine vengano segnalate come "sospette", con conseguenti spiacevoli blocchi dei conti.

Questa rigorosa supervisione, volta a scoraggiare le attività illegali, sta creando disagi ai legittimi titolari di conti, seminando così i semi della sfiducia.

"Non ho ricevuto alcun avviso o segnale di allarme e il mio conto bancario è stato improvvisamente chiuso", ha affermato Naafeh Dhillon, un ex cliente Chase.

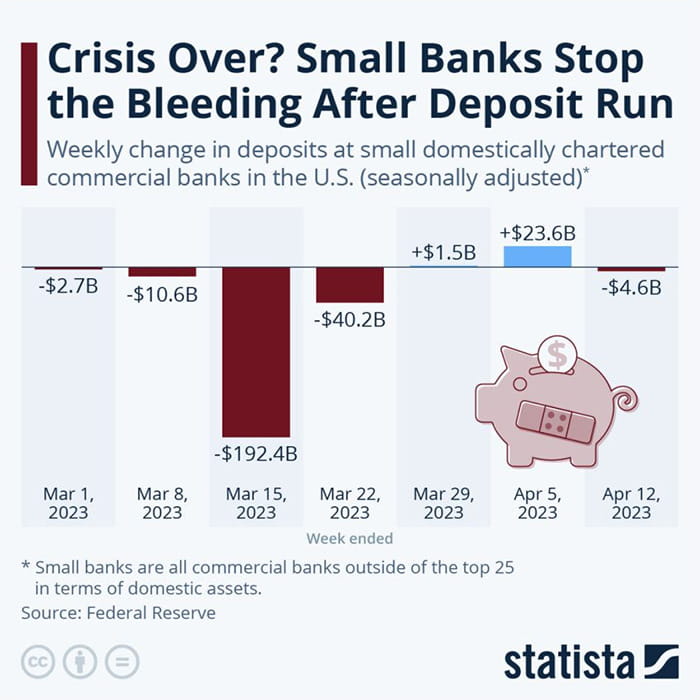

Il crollo della fiducia nei conti di risparmio tradizionali non è solo il risultato delle misure di regolamentazione bancaria. L'attuale crisi bancaria negli Stati Uniti, che ha portato a un massiccio prelievo di liquidità da istituti finanziari grandi e piccoli, ha aggravato il problema.

JPMorgan Chase stima che ben 550 miliardi di dollari in depositi siano stati trasferiti dalle piccole banche regionali alle grandi banche e ai fondi del mercato monetario nelle due settimane successive al crollo della Silicon Valley Bank e della Signature Bank.

"La volatilità del mercato fa sempre muovere il denaro. La preoccupazione principale in questo momento è: i miei soldi sono al sicuro? Come posso renderli più sicuri?" Danielle Lucht, consulente finanziaria presso Everwell Financial, ha affermato che le persone che hanno denaro in semplici conti di risparmio stanno sfruttando l'opportunità di spostare i propri fondi.

In particolare, le banche più piccole hanno sopportato il peso maggiore dei deflussi. A differenza degli istituti più grandi, queste banche, con dimensioni e riserve di capitale limitate, sono più vulnerabili al dissesto finanziario in caso di ingenti prelievi.

Nonostante l'enorme deflusso di liquidità, le autorità di regolamentazione finanziaria insistono sul fatto che il sistema finanziario statunitense rimanga solido. Sottolineano gli elevati livelli di capitale detenuto dalle banche e la solidità del quadro normativo istituito dopo la crisi finanziaria del 2008.

"In seguito al fallimento di due grandi banche regionali, il governo federale ha adottato misure energiche per rafforzare la fiducia del pubblico nel sistema bancario. Da allora, la situazione si è stabilizzata. I deflussi aggregati di depositi si sono stabilizzati. I programmi di finanziamento a termine della Federal Reserve per le banche e lo sportello di sconto stanno funzionando come previsto. Il sistema bancario statunitense rimane solido, così come le nostre banche locali. Liquidità e capitale sono solidi nel sistema", ha affermato il Segretario al Tesoro Janet Yellen.

Tuttavia, l'entità dei prelievi evidenzia un profondo cambiamento nella percezione pubblica della stabilità e dell'affidabilità del sistema bancario tradizionale.

Anche fattori esterni, come le fluttuazioni dei tassi di inflazione e i cambiamenti socioeconomici, hanno giocato un ruolo importante. In particolare, le generazioni più giovani – Millennials e Generazione Z – hanno dimostrato di essere più esperte in materia finanziaria e hanno ridotto la loro dipendenza dai meccanismi di risparmio tradizionali.

In mezzo a tutti questi fattori, sta prendendo piede un'alternativa inaspettata: Bitcoin.

Stella nascente: i portafogli Bitcoin aumentano

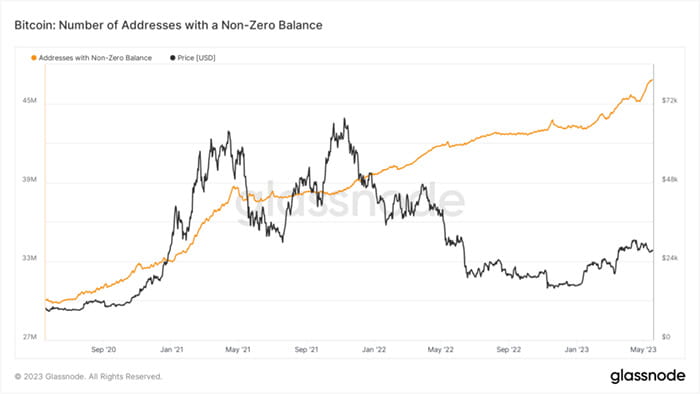

In contrasto con il calo dei conti di risparmio, il numero di indirizzi Bitcoin con valore diverso da zero ha raggiunto un livello record. Questa crescita indica un crescente interesse per le criptovalute, nonostante la volatilità del mercato.

I dati on-chain di Glassnode mostrano un'impennata nel numero di nuovi wallet Bitcoin creati ogni giorno. Ancora più importante, è cresciuto anche il numero di wallet Bitcoin con saldi diversi da zero, superando i 48 milioni.

Questa tendenza al rialzo indica una crescente accettazione delle criptovalute come Bitcoin come un'opzione praticabile di investimento e risparmio.

Sempre più individui e aziende stanno iniziando ad affidarsi alle criptovalute, aumentandone l'utilizzo. La natura decentralizzata di Bitcoin e il suo potenziale di rendimenti elevati stanno attraendo coloro che sono frustrati dal sistema bancario tradizionale.

Sebbene l'anonimato e l'indipendenza offerti da Bitcoin siano allettanti, un altro aspetto chiave del suo fascino è la sua scarsità. Il limite massimo di 21 milioni di token BTC infonde un senso di esclusività, aumentando il fascino della valuta digitale.

Poiché sempre più persone si sforzano di acquisire questa risorsa limitata, il valore di Bitcoin continua a salire.

Inoltre, Bitcoin offre un livello di trasparenza che i sistemi finanziari tradizionali non possono offrire. La blockchain registra tutte le transazioni, rendendole accessibili a chiunque, ovunque. Questa accessibilità crea fiducia tra gli utenti e promuove un senso di comunità.

Scenario finanziario globale: effetti a catena del cambiamento del comportamento degli investitori

Questo cambiamento non si limita agli Stati Uniti. È emblematico di una tendenza globale più ampia. Il contesto economico globale è stato caratterizzato da volatilità e i mercati finanziari tradizionali hanno subito fluttuazioni corrispondenti. Questo riorientamento dei flussi di investimento globali ha portato a fluttuazioni nel valore di valute forti come il dollaro statunitense.

Considerati questi trend, Bitcoin sembra essere sulla buona strada per diventare un'opzione di investimento diffusa. Pur rimanendo popolari, i conti di risparmio tradizionali stanno assistendo a un cambiamento nel comportamento degli utenti. Con il proseguire di questa tendenza, le banche devono innovarsi per rimanere competitive in un panorama finanziario sempre più digitale.

Man mano che sempre più individui e aziende si fidano e comprendono le criptovalute, è probabile che la loro adozione aumenti. Di conseguenza, le autorità di regolamentazione globali potrebbero dover aggiornare le proprie normative per accogliere questa nuova forma di asset digitale.

Sebbene il calo dei conti di risparmio e l'aumento dei portafogli Bitcoin possano sembrare contraddittori, fanno parte di un più ampio cambiamento nel comportamento finanziario globale. Resta da vedere come si evolverà questo cambiamento, ma le tendenze attuali suggeriscono che le valute digitali svolgeranno un ruolo significativo nella finanza globale in futuro.