Nel giro di 11 giorni a marzo, quattro banche negli Stati Uniti e una in Svizzera sono crollate. La First Republic Bank è seguita a maggio. Tre dei quattro più grandi fallimenti bancari statunitensi di sempre si sono verificati in quei due mesi. È stato un doloroso promemoria del fatto che le banche sopportano rischi significativi che possono rapidamente riversarsi su altri settori.

Ironicamente, nonostante la forte attenzione rivolta al fatto che il settore delle criptovalute avrebbe potuto comportare rischi per la finanza tradizionale, abbiamo invece assistito a fallimenti bancari che sono diventati un rischio critico per la stabilità del settore delle criptovalute.

La regolamentazione finanziaria dovrebbe mirare innanzitutto ad attenuare i rischi per la stabilità finanziaria e, ove possibile, a limitare i rischi di contagio per prevenire ulteriori danni, indipendentemente dalla direzione del contagio.

Oggi, gli emittenti di stablecoin regolamentati sono costretti a fare affidamento su partner bancari per soddisfare la coniazione e il rimborso tramite moneta fiat. L'accesso indiretto al regolamento fiat espone inevitabilmente gli istituti di moneta elettronica nell'Unione Europea, futuri emittenti di stablecoin regolamentati, noti anche come token di moneta elettronica, a costi sproporzionati e a rischio di controparte, secondo la valutazione della Commissione Europea della Direttiva sui servizi di pagamento (PSD). In definitiva, limita l'innovazione e la concorrenza nel mercato dei pagamenti.

Concedere alle stablecoin fiat regolamentate (token di moneta elettronica nell'UE o stablecoin di pagamento negli Stati Uniti) l'accesso ai conti delle banche centrali non rappresenterebbe solo un passo cruciale per la sicurezza delle valute fiat su Internet, ma anche per l'innovazione dei pagamenti in generale.

Ciò consentirebbe agli emittenti di eliminare la loro esposizione ai rischi associati ai depositi non assicurati e di separare l'attività di pagamento ad alta velocità in stablecoin dall'illiquidità dei portafogli di prestiti delle banche.

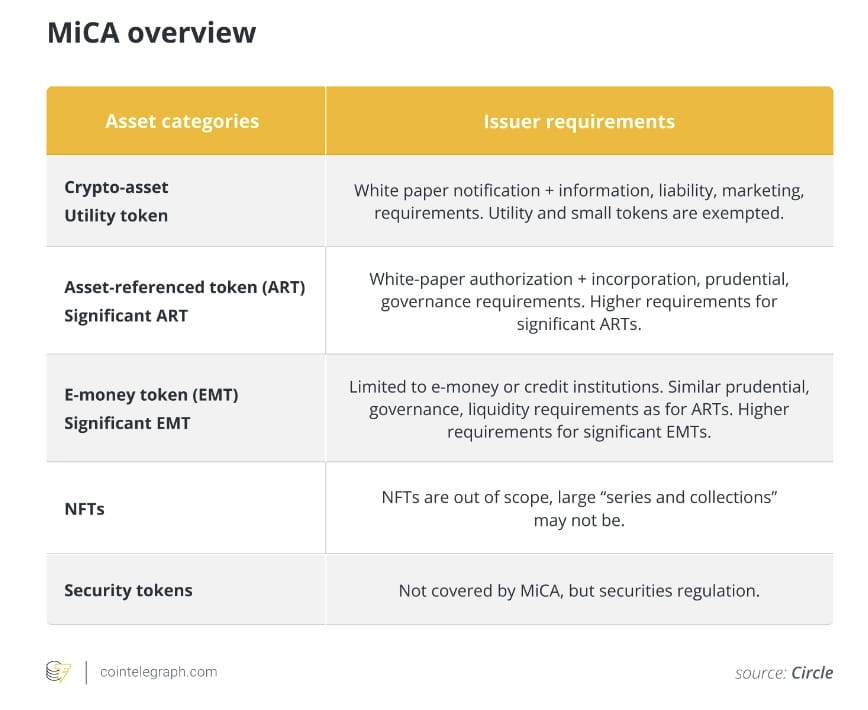

La storica regolamentazione MiCA (Markets in Crypto-Assets) nell'UE porta enormi opportunità al continente. Tuttavia, come era già stato concordato alla fine di giugno 2022, prima che i rischi bancari intrinseci diventassero evidenti all'inizio del 2023, la regolamentazione impone che gli emittenti di token di moneta elettronica (EMT) detengano almeno il 30% delle loro riserve presso istituti di credito. Ciò che avrebbe dovuto essere una misura per migliorare la liquidità e l'esposizione al rischio degli emittenti di EMT finirà per gravare sull'attività EMT con rischi bancari e di controparte. La recente crisi bancaria ci ha insegnato che, in un'epoca di flusso di informazioni incentrato sui social media e di servizi bancari basati sui dispositivi mobili, dobbiamo cambiare le nostre ipotesi sulle passività liquide supportate da attività illiquide.

La soluzione a questo problema non è affatto nuova. Gli emittenti di EMT e tutti gli istituti di moneta elettronica dovrebbero avere la possibilità di accedere direttamente ai conti della banca centrale. Dando accesso a un conto della banca centrale, gli emittenti di EMT potrebbero proteggere i clienti dell'UE dal rischio di credito delle banche private trasferendo fondi fiat direttamente alla banca centrale.

Nel Regno Unito, gli istituti di moneta elettronica hanno avuto accesso diretto al livello di regolamento della Banca d'Inghilterra dal 2017. Ciò "aiuterebbe ad aumentare la concorrenza e l'innovazione nel mercato dei pagamenti" e a creare "accordi di pagamento più diversificati con meno singoli punti di errore", secondo la Banca d'Inghilterra. L'ex governatore della Banca d'Inghilterra Mark Carney ha descritto questa modifica legislativa come "potenziale per fornire una grande disaggregazione dell'attività bancaria nella sua funzione principale di regolamento dei pagamenti, esecuzione della trasformazione delle scadenze, condivisione del rischio e allocazione del capitale".

Ma anche nell'UE, la salvaguardia delle riserve di moneta elettronica presso la banca centrale è già una pratica comune in uno stato membro, ovvero la Lituania. La Banca centrale della Lituania consente agli istituti di moneta elettronica e agli istituti di pagamento di aprire conti di regolamento e di accedere direttamente al sistema di compensazione. Alla fine del 2022, degli 84 istituti di moneta elettronica regolamentati in Lituania, il 63% deteneva fondi dei clienti presso la banca centrale. Nel complesso, oltre due terzi delle riserve di moneta elettronica in Lituania sono detenute presso la Banca centrale della Lituania.

È giunto il momento di livellare il campo di gioco e di aprire questa possibilità a tutti gli istituti di moneta elettronica nell'UE.

La finestra di opportunità per la legislazione per realizzare questo non è mai stata così ampia. Ciò di cui c'è bisogno è una revisione mirata della direttiva sulla definitività dei regolamenti, possibilmente come parte della revisione della PSD o dell'Instant Payments Regulation (IPR).

I negoziati sui diritti di proprietà intellettuale stanno già creando un consenso politico sulla necessità di tale revisione, poiché risolvere la questione dell'accesso diretto alla transazione sosterrebbe e accelererebbe anche l'implementazione dei pagamenti istantanei nell'UE.

E la valutazione d'impatto della direttiva sui servizi di pagamento non potrebbe essere più chiara sulla necessità di livellare il campo di gioco tra banche e non banche nel mercato dei pagamenti. Le vulnerabilità bancarie del 2023 forniscono un ulteriore argomento al ben compreso dibattito UE.

I vantaggi per la sicurezza e la liquidità delle istituzioni finanziarie non bancarie, ma anche per una maggiore innovazione in un sistema finanziario che sta diventando sempre più concentrato tra banche di importanza sistemica globale, sono evidenti. La causa per concedere alle istituzioni di moneta elettronica l'accesso ai conti delle banche centrali non è mai stata così forte e l'UE non dovrebbe perdere questa opportunità unica per rendere il suo sistema finanziario più competitivo e resiliente.

Patrick Hansen è il direttore della strategia e politica UE presso Circle. In precedenza è stato responsabile della strategia e dello sviluppo aziendale presso la startup di cripto-wallet Unstoppable Finance e responsabile della politica blockchain presso Bitkom, la più grande associazione commerciale tecnologica europea. Ha conseguito lauree magistrali in economia e scienze politiche.

Questo articolo ha scopo informativo generale e non intende essere e non deve essere considerato come consulenza legale o di investimento. I punti di vista, i pensieri e le opinioni qui espressi sono esclusivamente dell'autore e non riflettono o rappresentano necessariamente i punti di vista e le opinioni di Cointelegraph.