Autore originale: Joey Shin

Fonte originale: IOSG Ventures

Immaginiamo un mondo in cui ogni azione finanziaria sia più di una semplice transazione.

Questo è un mondo complesso composto da informazioni, valore e tempistiche, il tutto guidato dalla "mano invisibile" dell'oracolo blockchain. Nel vibrante mondo della DeFi, c'è qualcosa che merita un'attenzione speciale, chiamato Oracle Extractable Value (OEV). Questo è un tipo speciale di valore che viene catturato a causa del modo in cui gli oracoli della blockchain aggiornano i prezzi – o talvolta non lo fanno. Questo articolo ti porterà in profondità nell'OEV, esplorando le sue origini, come funziona e come le persone sono abbastanza intelligenti da estrarre valore dal piccolo divario tra i prezzi del mondo reale e i loro aggiornamenti sulla catena/protocollo sottostante.

Ma c’è di più nella narrativa OEV oltre a questo, e dovremmo anche guardare a piattaforme innovative come Uma Oval. Stanno esaminando come la ricerca di OEV possa avvantaggiare tutti nella DeFi (piuttosto che solo pochi). Presento questo con alcuni pensieri e sentimenti sullo spazio OEV approfondendo le complessità dell'OEV e le soluzioni emergenti come Uma Oval.

TL;DR

Definizione OEV: l'OEV si verifica quando c'è un divario tra i prezzi degli asset nel mondo reale e i loro aggiornamenti (ritardi) sulla blockchain, offrendo opportunità di profitto agli utenti che sfruttano tali aggiornamenti oracolari per agire di conseguenza.

Panoramica di Uma Oval: Uma's Oval adotta un nuovo approccio alla gestione dell'OEV sfruttando gli aggiornamenti oracle del wrapper Chainlink per consentire agli utenti di fare offerte sui feed dei prezzi. Viene quindi inviato a MEV-Share per facilitare un processo di asta di ordini privati e, in definitiva, restituire valore al protocollo.

Problemi chiave che Oval deve affrontare: Oval si basa su un complesso e delicato equilibrio di incentivi tra le diverse entità coinvolte in una tipica categoria MEV. Tuttavia, Oval dovrà essere testato sul campo e migliorato su una serie di fattori, tra cui potenziali ritardi sui prezzi, ipotesi di fiducia specifiche relative alla centralizzazione e altre impostazioni di parametri di basso livello.

Teorie per affrontare l’OEV: la mia analisi mostra che mentre l’esistenza dell’OEV presenta problemi, soluzioni innovative come Uma Oval possono mitigarne gli impatti negativi, fornendo un modello per un futuro DeFi più giusto e sostenibile.

Approfondimenti personali sul futuro della DeFi: sostengo lo sviluppo e l'implementazione di meccanismi che combinino soluzioni a livello di protocollo e a livello di infrastruttura per promuovere un ecosistema più sano e un modello di teoria dei giochi MEV più ragionevole.

Guida introduttiva all'OEV

Cos'è esattamente l'OEV?

Il valore estraibile Oracle (OEV) si riferisce al valore massimo estraibile risultante da un aggiornamento del feed del prezzo Oracle o dalla sua mancanza. Gli oracoli possono fornire dati esterni come i prezzi degli asset ai contratti blockchain. Tuttavia, tali aggiornamenti sono discreti piuttosto che continui. Ciò a sua volta crea asimmetrie informative e opportunità MEV, note anche come OEV. Ciò consente ai robot di ricerca di realizzare profitti sfruttando le differenze temporanee tra i prezzi sulla catena e i prezzi spot del mondo reale tra le sedi prima che avvengano gli aggiornamenti Oracle.

Si noti che questo non può essere generalizzato solo dalle operazioni avviate da Oracle. Ad esempio, potrebbe esserci anche un "aggiornamento interno dell'oracolo" se si verifica una transazione di grandi dimensioni su un DEX come Uniswap e cambia il prezzo in modo significativo.

Strategie OEV comuni come il front-running, in cui gli utenti monitorano le transazioni in sospeso e inseriscono transazioni con commissioni più elevate prima delle transazioni programmate, sfruttando le differenze di prezzo durante il periodo di ritardo per trarre profitto dall'arbitraggio, in cui gli arbitraggisti basano le loro previsioni sui ritardi sui prezzi delle macchine gli asset prima che vengano aggiornati e poi venduti con un profitto garantito; la tipologia più comune è la liquidazione, in cui gli utenti possono identificare le posizioni insolventi in base alle variazioni di prezzo e poi liquidarle rapidamente in cambio di bonus.

L'OEV rappresenta il profitto ottenuto sfruttando le differenze temporanee causate dalla natura discreta dei feed dei prezzi dell'oracolo. I robot di ricerca sono in grado di estrarre valore senza apportare valore al protocollo. Questo valore viene attribuito ai ricercatori che realizzano profitti, ai costruttori che sono incentivati a includere grandi transazioni nei blocchi e ai validatori che successivamente propongono i blocchi. Tuttavia, ciò avviene a scapito degli utenti del protocollo a causa delle ingenti sanzioni di liquidazione, della perdita di opportunità di arbitraggio, ecc.

Quali sono gli impatti negativi dell’OEV e perché dovremmo preoccuparci?

L'OEV può avere un impatto negativo sulle Dapp e causare danni agli utenti finali. L’uso eccessivo di bot per sfruttare l’arbitraggio e la liquidazione degli oracoli aumenta i costi complessivi delle transazioni perché questi bot superano costantemente le transazioni legittime per avere la prima possibilità di essere inclusi in un blocco. Ciò aumenta direttamente le tariffe del gas per gli utenti effettivi.

Inoltre, le operazioni di arbitraggio esterno innescate dalle differenze temporanee dei prezzi degli oracoli riducono i profitti dei fornitori di liquidità in questi ecosistemi DeFi. Anche se l’attuale prezzo spot può offrire uno spread significativo, sono costretti ad accettare prezzi a basso margine. Nel corso del tempo, le continue perdite commerciali sugli asset di una parte portano ad un aumento delle perdite permanenti per i pool di liquidità/fornitori di liquidità. Gli utenti che tentano di scambiare asset devono anche fare i conti con un'esperienza utente degradata, come l'esecuzione ritardata delle operazioni, uno slippage notevolmente aumentato e maggiori perdite in caso di liquidazioni forzate.

Alcuni esempi comuni illustrano brevemente come le attività OEV creano questi problemi:

Liquidazioni: i robot MEV monitorano attivamente le piattaforme di prestito decentralizzate e liquidano rapidamente eventuali posizioni di prestito insolventi utilizzando le differenze di oracolo dei prezzi per acquisire i pagamenti dei bonus da questa attività. Ciò si basa sulla liquidazione dei prestiti prima che gli aggiornamenti di Oracle risolvano le incoerenze dei dati che espongono transazioni liquidate favorevoli.

Arbitraggio: un bot negozia costantemente contro i prezzi oracolo in ritardo su una piattaforma DeFi e poi vende immediatamente gli asset acquisiti su un'altra piattaforma che potrebbe già riflettere i prezzi spot attuali. Questo arbitraggio ripetitivo estrae valore senza fornire un volume di scambi o liquidità significativi alle applicazioni interessate.

Front-running: per massimizzare i profitti derivanti da eventi Oracle prevedibili, i robot MEV inseriscono ordini con commissioni di transazione elevate, programmati prima che vengano attivate le operazioni previste dall'utente. Confermando le transazioni di prelievo entro un breve intervallo di tempo prima dei principali aggiornamenti dei prezzi, i bot possono trarre vantaggio dalla discrepanza prima delle transazioni concorrenti degli utenti effettivi.

Ciò che è ancora più inquietante, tuttavia, è che i bot estraggono valore senza impegnarsi in interazioni reciprocamente vantaggiose o senza supportare il protocollo DeFi sottostante. Sfruttano le imprecisioni temporanee degli oracoli senza effettivamente commerciare o fornire liquidità all’interno di queste piattaforme, incentivando ulteriormente l’ecosistema costruttore dominante. I bot vengono indirizzati esclusivamente a dare priorità alle loro transazioni, il che aumenta la concorrenza per lo spazio dei blocchi e promuove la centralizzazione dell’infrastruttura senza avvantaggiare gli utenti finali o le applicazioni.

Nel complesso, molto valore va ai cacciatori di dati oracle e ai principali validatori blockchain, anziché ritornare indietro per alimentare la crescita o la sostenibilità dell’ecosistema. Drenare l’ancora di salvezza delle entrate agli attori esterni che cercano profitti unilaterali ha avuto un grave impatto sulla traiettoria di crescita della finanza decentralizzata. Spostare la cattura del valore estraibile dagli oracoli alle applicazioni che generano il valore fornisce un percorso per trasformare la sostenibilità economica fondamentale della DeFi.

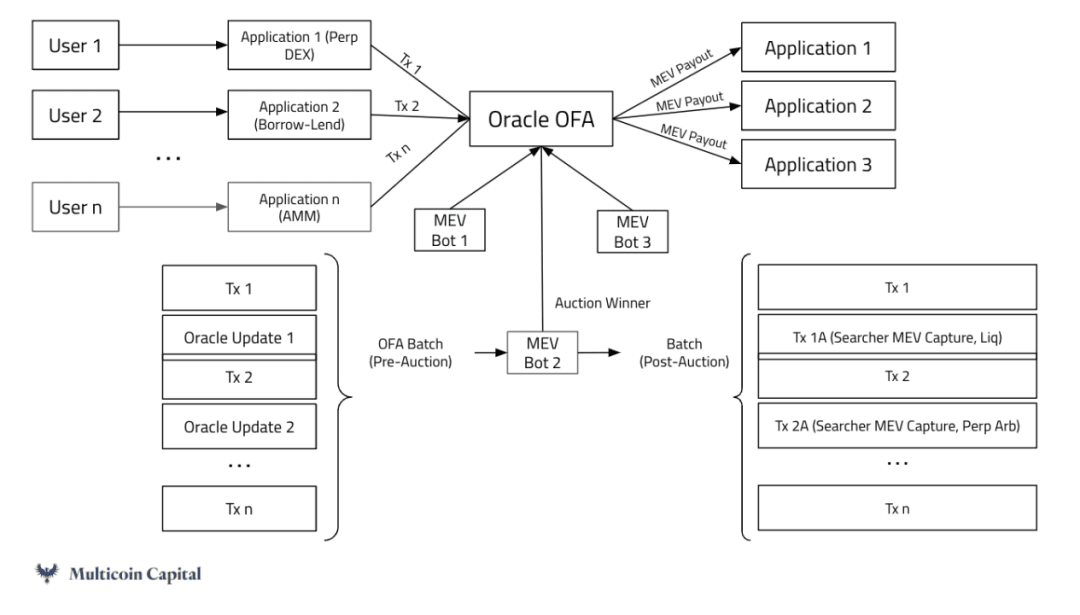

Che cos'è un'asta del flusso degli ordini?

Le aste del flusso degli ordini (OFA) aggregano le intenzioni e le transazioni di swap e le classificano secondo criteri di classificazione equi. Questo modello mira a minimizzare gli effetti negativi della strategia MEV.

Gli OFA consentono ai trader di pubblicare facilmente l'intento di swap desiderato, che viene poi riempito da soggetti esterni concorrenti. Ciò fornisce ai trader i migliori prezzi in varie sedi di liquidità decentralizzate e centralizzate senza dover cercare manualmente le tariffe migliori.

In una struttura OFA, gli swapper pubblicano semplicemente le loro intenzioni di trading, mentre i compilatori di ordini dedicati ottimizzano ed eseguono effettivamente le operazioni attraverso varie fonti di liquidità. Queste fonti di liquidità includono market maker automatizzati, pool di liquidità privati, ecc., che i compilatori degli ordini possono sfruttare per soddisfare le loro esigenze di scambio.

I filler competono attivamente per offrire i tassi di scambio più favorevoli agli swapper iniziali. Il loro profitto deriva dalla differenza tra il prezzo di esecuzione effettivo e il tasso di cambio offerto al trader che pubblica l'intenzione.

I principali vantaggi del trading con OFA includono: riduzione delle esternalità negative del MEV tentando un ordinamento equo delle operazioni, fornendo prezzi migliori ed efficienza complessiva per i trader iniziali, semplificando il trading decentralizzato attraverso fonti di liquidità e raggruppando le operazioni per migliorare l’efficienza di esecuzione.

Esternalizzando l'esecuzione degli ordini a compilatori di ordini competitivi, la struttura OFA semplifica il processo di swap in scenari di liquidità complessi fornendo ai trader prezzi costantemente favorevoli.

Esempio di un protocollo per indirizzare l'OEV

API3

L'API3 è rivoluzionaria nell'affrontare i problemi relativi all'OEV implementando un meccanismo OFA specifico per oracolo chiamato OEV-Share. Consente agli utenti di fare offerte per il diritto esclusivo di eseguire aggiornamenti alle origini dati API3 derivate da oracoli di prima parte fuori catena, posseduti e gestiti dal fornitore API stesso, e acquisire i profitti OEV associati a queste transazioni. Le meta-transazioni firmate crittograficamente dagli oracoli API3 consentono gli aggiornamenti dell'origine dati all'offerente vincitore.

API3 introduce aste OEV basate sulla concorrenza nell'infrastruttura Oracle esistente, offrendo numerosi vantaggi chiave

Le aste massimizzano l’efficienza dell’estrazione del valore legando gli eventi Oracle agli incentivi.

In secondo luogo, il modello impedisce la fuoriuscita di valore dalla rete restituendo i rendimenti alla Dapp interessata anziché accumularli all’esterno.

In terzo luogo, la pressione competitiva nelle aste riduce naturalmente i costi e aumenta la tempestività degli aggiornamenti. Ciò consente all’API3 di fornire fonti di dati economiche, precise e a bassa latenza su larga scala: una pietra miliare per l’ulteriore adozione della DeFi.

Facendo un passo indietro, l’architettura OEV di API3 crea un modello sostenibile a circuito chiuso con vantaggio reciproco per tutte le parti: i robot di ricerca ottengono l’accesso per estrarre i profitti OEV. Le Dapp ricevono nuovi flussi di entrate e pagano tariffe più basse per i servizi Oracle critici. La stessa API3 beneficia di un modello di profitto che finanzia in modo sostenibile lo sviluppo e il funzionamento dell'infrastruttura Oracle.

Come si ottiene questo obiettivo con gli attuali incentivi MEV "bilanciati" (non esattamente bilanciati in quanto introduce esternalità negative, ma l'interazione di diverse entità all'interno dell'architettura MEV è in qualche modo fissa)?

Il ricercatore ottiene un percorso organizzato per cogliere opportunità OEV trascurate che si estendono oltre il MEV a livello di transazione. Sebbene l’adozione di un processo di gara strutturato possa introdurre lievi attriti procedurali, una maggiore efficienza e una riduzione della concorrenza alla fine aumenteranno le entrate. Poiché gli aggiornamenti verranno assegnati a ricercatori specifici per l'esecuzione, sarà compatibile con qualsiasi schema di generazione e verifica dei blocchi, ad esempio non richiede un mempool privato. I proventi dell'asta verranno quindi ridistribuiti al protocollo, il che significa che realizzeranno proventi che altrimenti sarebbero potuti essere trapelati.

Fonte: Multicoin Capital

Pyth Network sta sperimentando un nuovo approccio alla risoluzione dell'OEV che si basa sulla sua attuale leadership di mercato nella fornitura di dati finanziari di prima parte. Pyth riconosce che i dati proprietari provenienti direttamente da market maker, fornitori di liquidità, borse e altri partecipanti diretti all'ecosistema sono più accurati e aggiornati rispetto ai prezzi aggregati di terze parti.

Attingendo a questi flussi di dati di alta qualità, il design dell'oracolo di Pyth fornisce informazioni sui prezzi con una fedeltà significativamente più elevata e una latenza inferiore per i contratti che richiedono valore reale. Pyth implementa anche un modello demand-pull che consente ai contratti di ottenere aggiornamenti dei prezzi in modo accurato su richiesta, anziché fare affidamento su un provisioning intermittente di tipo push. Ciò aumenta la flessibilità riducendo i costi generali della rete.

Situato all'intersezione tra dati critici sui prezzi della blockchain e logica di esecuzione dei contratti, Pyth sembra ideale per mediare il prezioso spazio disponibile attorno alle informazioni sui prezzi. Aggregando opportunità di accesso ad applicazioni integrate che sfruttano i suoi feed Oracle, Pyth intende facilitare le aste del flusso di ordini globale, assegnando l'accesso alle transazioni a bot specializzati. Invece di accumulare valore esclusivamente esternamente, Pyth può restituire i profitti delle interazioni contrattuali alle dApp che lo utilizzano.

Per la rete oracolare neutrale di Pyth, i vantaggi includono la generazione di nuovi flussi di entrate senza compromettere lo status indipendente nell’ecosistema. Consolidando l'accesso al traffico attraverso le reti su larga scala, è possibile evitare aste frammentate specifiche per le applicazioni. Prezzi più competitivi acquisiscono valore in modo più completo negli eventi OEV.

Le interazioni all'interno dell'ecosistema MEV consentono al protocollo di avere compromessi meccanici migliori rispetto agli attuali processi del ciclo di vita OEV. Ciò che è unico al centro di Pyth Network è il riconoscimento esplicito del ruolo degli oracoli stabilendo incentivi proprietari per la condivisione dei dati tra le prime parti e le piattaforme contrattuali. Ottenendo i prezzi on-chain direttamente dai partecipanti al mercato, Pyth rafforza l'affidabilità riducendo al minimo la latenza e allineando gli incentivi dell'ecosistema tra le applicazioni che consumano dati e le piattaforme che li producono. I ricercatori raggiungono l'efficienza organizzando l'accesso a istanze preziose nello spazio dei blocchi collegato agli oracoli. I costruttori scambiano una redditività illimitata con il privilegio reputazionale di supervisionare eventi chiave del mercato. Fondamentalmente, il punto di vista di Pyth facilita la ridistribuzione dei profitti estratti alle applicazioni integrate attraverso aste di flussi di dati aggregati, nutrendo l'ecosistema attraverso la crescita dei ricavi riciclati piuttosto che perdite dispendiose.

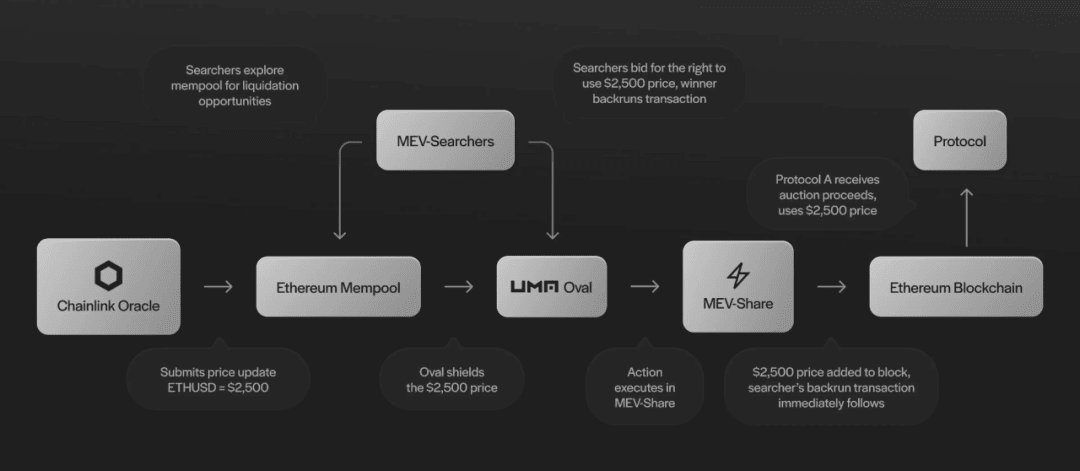

UMA Oval (livello di aggregazione dei valori Oracle)

Fonte: https://medium.com/uma-project/announcing-oval-earn-protocol-revenue-by-capturing-oracle-mev-877192c51fe2

principio di funzionamento

UMA Oval si integra con l'infrastruttura esistente di feed dei prezzi di Chainlink e sfrutta l'architettura MEV-Share di Flashbots per facilitare le aste del flusso degli ordini attorno agli aggiornamenti Oracle.

Oval essenzialmente racchiude l'accesso ai dati più recenti quando gli aggiornamenti dei prezzi di Chainlink vengono inviati alla blockchain. Ciò consente ai robot di ricerca di sfruttare l'opportunità OEV facendo offerte e competendo per il diritto di sbloccare e "pre-eseguire" queste transazioni del flusso di prezzi.

I nodi intermediari fidati, chiamati nodi Oval, sono responsabili della convalida delle offerte dei ricercatori e della configurazione delle regole di rimborso per la distribuzione del valore. Inviano transazioni di sblocco per rilasciare aggiornamenti sospesi e offerte pre-esecuzione associate, inviate come pacchetto tramite MEV-Share.

MEV-Share gestisce un'asta di flusso di ordini privati standardizzata coordinata attraverso una rete più ampia di costruttori e validatori. Gli offerenti vincitori dell'asta includono le loro operazioni pre-esecuzione in bundle insieme agli sblocchi del feed dei prezzi per trarre vantaggio da eventi di arbitraggio o liquidazione.

Quindi, secondo le regole di rimborso stabilite dal nodo Oval, parte del profitto viene reindirizzato alla piattaforma di prestito e ad altri protocolli integrati con Oval, mentre gli importi normali vengono assegnati anche a Costruttori e Validatori (questo si ottiene attraverso il miglioramento del tasso di bonus di liquidazione inerente al meccanismo Oval). In questo modo, il valore ritorna all'applicazione, anziché consentire che tutti i profitti siano destinati ai robot di ricerca e ai validatori esterni.

Una cosa da notare è che nessuno nell’attuale processo MEV è interessato, tranne i costruttori e il protocollo stesso. Searcher utilizza la tecnologia esistente, che rende l'integrazione perfetta, mentre le commissioni vengono riallocate dai profitti di Builder al protocollo: questo è controllato tramite i metadati della transazione in bundle. I validatori vengono ancora pagati per proporre blocchi, che derivano anche dai profitti del Builder, il che può aumentare la latenza di inclusione dei blocchi durante i periodi di elevata congestione (questo sarà discusso più avanti nel rapporto). Tuttavia, i costruttori sono in grado di avere un flusso costante di ordini privati attraverso MEV-Share, che li incentiva a produrre blocchi, soprattutto quando il valore MEV è elevato, il che si tradurrà in commissioni più elevate assegnate ai costruttori per l'inclusione. Inoltre inibisce i comportamenti scorretti, poiché MEV-Share può inserire nella lista nera i soggetti malintenzionati dal protocollo.

In sintesi, Oval sfrutta gli oracoli esistenti e l'architettura MEV per accedere a preziosi aggiornamenti del flusso di dati. Controllando il tempo di rilascio, è possibile condurre aste di ricerca e una parte dei profitti generati può essere restituita alle applicazioni interessate.

Il presupposto di fiducia di Oval

Ci sono tre componenti principali nel meccanismo Oval: il protocollo che integra il sistema, il nodo Oval che controlla l'asta e il builder/miner che partecipa all'ordine e alla conferma della transazione. Ciò introduce potenziali problemi di fiducia:

Il protocollo si basa sui nodi Oval per impostare regole di rimborso precise per restituire valore senza ritardare o censurare i rilasci di aggiornamenti dei prezzi. Tuttavia, ciò non danneggerà il funzionamento della maggior parte dei protocolli che utilizzano Chainlink, ma nel peggiore dei casi, il protocollo potrebbe perdere entrate che altrimenti sarebbero attribuite al costruttore e causare ritardi negli aggiornamenti dei prezzi.

Oval fa affidamento sul fatto che MEV-Share/Builders non divulghi gli ultimi valori aggiornati, non modifichi le preferenze degli utenti e invii il corretto payload pre-esecuzione. Tuttavia, nel peggiore dei casi, ciò non danneggia il funzionamento principale del protocollo, ma il protocollo potrebbe perdere entrate che altrimenti andrebbero al costruttore e potrebbe causare ritardi negli aggiornamenti dei prezzi.

Sia Oval che MEV-Share confidano che i costruttori aderiscano alle regole di confezionamento nei pacchetti inviati e non separino le transazioni per rubare profitti. Oval seleziona i builder che l'utente può selezionare. Dal punto di vista dei costruttori, l’incentivo a trarre profitto dall’OEV è inferiore all’incentivo a non ricevere questo flusso di aste private. I Flashbot hanno esplorato a fondo e testato sul campo questo meccanismo di bilanciamento, in cui gli incentivi impediscono ai costruttori che si comportano male di rubare i profitti dei MEV:

(Github: https://github.com/flashbots/dowg/blob/main/fair-market-principles.md)

Lo scenario peggiore qui è che la resa dei conti specifica si svolga come quello che è successo oggi: un costruttore che ruba OEV disimballando equivale a un costruttore che cattura il MEV che ha fatto oggi.

Mentre la reputazione e gli incentivi finanziari spesso impongono un buon comportamento, fare affidamento sugli intermediari crea rischi. Se un nodo Oval non riesce a pubblicare un aggiornamento o a reindirizzare i guadagni, l'acquisizione delle entrate cesserà, ma la funzionalità principale dei prezzi continuerà tramite il feed sottostante di Chainlink.

In sintesi, Oval sfrutta gli oracoli esistenti e l'architettura MEV per accedere a preziosi aggiornamenti del flusso di dati. Controllando il tempo di rilascio, è possibile condurre aste di ricerca e una parte dei profitti generati può essere restituita alle applicazioni interessate.

Possibili punti di rischio e controargomentazioni

Una domanda chiave è perché UMA ha scelto di adottare un modello di asta intermediaria tramite Oval invece di implementare un metodo di asta olandese on-chain per gli eventi di liquidazione direttamente nel protocollo di prestito. È probabile che le aste olandesi generino rendimenti inferiori e più lenti per la piattaforma rispetto agli incentivi di liquidazione automatizzata. Per scenari ad alto rischio come la sottocollateralizzazione, massimizzare la velocità e l’affidabilità è fondamentale. Oval sfrutta l'architettura MEV esistente per garantire liquidità in queste situazioni.

Un’altra preoccupazione è se gli utenti potrebbero tentare di censurare i rilasci di aggiornamenti dei prezzi corrompendo i validatori per non proporre determinati blocchi che sbloccano nuovi dati. Tuttavia, questo attacco può essere costoso da sostenere su più blocchi. Gli utenti devono fare offerte molto più elevate rispetto ai suggerimenti esistenti che costruttori e validatori hanno già ricevuto per dare priorità ai loro pacchetti di offerte. Escludendo circostanze estreme, gli incentivi volti a massimizzare le entrate continuano a favorire l’inclusione rispetto alla censura.

Un'altra domanda rischiosa è cosa impedisce a Chainlink stessa di costruire un sistema proprietario alternativo di acquisizione MEV attorno ai propri feed, piuttosto che integrarsi con una soluzione intermedia come Oval. Un fattore attenuante è che reindirizzare le entrate MEV ai fornitori di Oracle potrebbe fungere da utile meccanismo di finanziamento per il continuo sviluppo di Chainlink. Oval fornisce un percorso di verifica per raggiungere questo obiettivo attraverso l'integrazione a livello di protocollo.

Inoltre, il presupposto della fiducia è per lo più mitigato dalla possibilità di piccoli ritardi sui prezzi – fino a 3 blocchi nell’analisi più probabile, come accennato in precedenza. Nel normale funzionamento del protocollo di prestito, i ritardi di prezzo fino a 3 blocchi non dovrebbero avere alcun impatto misurabile. Ciò è molto diverso dal modo in cui i ritardi dei prezzi influenzano le transazioni di mercato o le tipologie di prodotti in rapida evoluzione. Quando è richiesta la liquidazione, il blocco successivo (senza ritardo) ha un tasso di inclusione del 90% e 2 blocchi hanno un tasso di inclusione del 99%. Gli esperti di Uma non credono che questo ritardo si tradurrà in un movimento dei prezzi abbastanza ampio da consumare il buffer di liquidazione esistente.

Infine, una potenziale vulnerabilità è se il costruttore responsabile delle conferme degli ordini e delle transazioni possa rubare i profitti dell’OEV facendo backrunning invece di rispettare il meccanismo dell’asta. Tuttavia, Incentive Alignment supporta ancora i sistemi conformi a Oval per il flusso di ordini privati da Flashbot. L’impatto sulla reputazione e il rischio di essere tagliati fuori dall’intero ecosistema forniscono forti difese contro i furti individuali, e i potenziali guadagni una tantum impallidiscono in confronto ai flussi di entrate continue ottenute seguendo le regole.

I nostri pensieri sull'OEV

OEV-Pensieri generali

Sebbene esistano molte soluzioni per affrontare l’OEV (in particolare per reinvestire valore nel protocollo/ecosistema), gli utenti ne hanno subito un impatto negativo in una certa misura. Soluzioni come Broadcaster Extract Value (BEV) stanno cercando di alleviare la pressione del MEV sul lato utente, il che potrebbe essere una direzione interessante da considerare nella progettazione del protocollo di altri modelli OFA. Per mitigare ulteriormente alcuni dei presupposti di fiducia introdotti dal modello OFA, siamo entusiasti di vedere che il nuovo meccanismo OFA può essere implementato anche a livello di protocollo.

Ad esempio, generalizzare l’OEV anche alle variazioni interne dei prezzi (come introdotto nella sezione introduttiva) consente al protocollo di ridurre ulteriormente le esternalità negative. Prendendo Oval come esempio, proprio come i wrapper possono mediare l’accesso agli eventi Oracle di dati esterni per ridistribuire il valore, il protocollo può trattare queste transazioni di impatto come aggiornamenti di dati interni.

Ad esempio, Uniswap potrebbe impostare una soglia in base alla quale qualsiasi flusso di transazioni superiore a $X deve essere instradato attraverso un sistema di incapsulamento simile a Oval. Ciò consentirà l'accesso all'asta di Uniswap, consentendo ai bot di eseguire il backrun o l'arbitraggio di queste specifiche operazioni di grandi dimensioni.

Quindi, proprio come Oval restituisce valore dalla liquidazione alle piattaforme di prestito, questa implementazione di Uniswap potrebbe restituire una parte dei profitti influenzati da enormi operazioni al protocollo Uniswap, ai pool di liquidità, ai fornitori di liquidità e persino agli utenti del protocollo.

Pensieri su Uma Oval

Mentre UMA Oval sfrutta abilmente l’architettura esistente per acquisire e reindirizzare l’OEV, il sistema si basa su un fragile allineamento degli incentivi e su intermediari fidati, introducendo rischi per la sicurezza.

I nodi ovali e i meccanismi del flusso degli ordini forniscono ottimizzazioni ma vettori di attacco aperti. Nel caso peggiore della fiducia degli intermediari o dei modelli di incentivi, potrebbero comunque verificarsi ritardi nei flussi di dati critici e consentire una maggiore estrazione di valore legata all’arbitraggio.

Tuttavia, questo approccio mitiga alcune delle esternalità negative presenti nel paradigma attuale. Come soluzione provvisoria per migliorare la sostenibilità, Oval può generare entrate significative per le applicazioni interessate. Tuttavia, permangono preoccupazioni su una maggiore centralizzazione, trasparenza e latenza, che potrebbero diventare futuri vettori di attacco se non testati a fondo sul campo.

Nel complesso, UMA Oval rappresenta un tentativo innovativo di recuperare la perdita di valore, ma potrebbe non risolvere fondamentalmente tutte le principali questioni di incentivi che rendono possibili le opportunità di estrazione. Come ogni nuovo sistema criptoeconomico, questi meccanismi devono essere sottoposti a revisione approfondita, audit e test nel mondo reale in diverse condizioni operative prima che la loro reale robustezza e capacità di resistere al mining possa essere valutata.

Sono molto entusiasta di vedere Oval trasformare la discussione e ispirare la ricerca continua mentre affrontano alcune delle domande in sospeso nel campo OEV che non sono state ancora affrontate direttamente. Ma man mano che si sviluppano le considerazioni sull’adozione, sarà fondamentale comprendere appieno i rischi e i benefici.

相关链接API3https://hackernoon.com/what-is-oracle-extractable-value-oev https://medium.com/api3/defi-oracles-are-broken-3c83144a7756 OEVhttps://banklesspublishing.com/understanding- mev-and-the-opportunity-for-oracle-extractable-value/ Pythhttps://multicoin.capital/2023/12/14/oracles-and-the-new-frontier-for-application-owned-orderflow-auctions/ UMAhttps://medium.com/uma-project/announcing-oval-earn-protocol-revenue-by-capturing-oracle-mev-877192c51fe2 https://www.theblock.co/post/273925/uma-rolls-out -protocolli-oval-to-capture-oracle-extractable-value-in-defi https://twitter.com/uriklarman/status/1750214133411127328