Scritto da: @Yinan_cycle

(Questo articolo è apparso per la prima volta su PANews: il percorso RWA che le grandi organizzazioni stanno tracciando potrebbe essere l’inizio del prossimo ciclo di narrazioni)

sfondo

Qual è lo scopo originale della crittografia?

Esiste una speculazione a breve termine attraverso giochi di rotazione dei capitali e premi inflazionistici? O migliorare il modo in cui funziona la società creando un’economia globale più trasparente, accessibile ed efficiente?

Ognuno ha la propria opinione su questo tema, ma è innegabile che la maggior parte della narrativa crittografica in questo momento è on-chain, con pochissimi casi d’uso tangibili nel mondo reale che avvantaggiano i consumatori comuni. Con 867mila miliardi di dollari nei mercati tradizionali in attesa di essere sconvolti dalle tecnologie basate sulla blockchain, l’opportunità di migliorare sistematicamente l’economia globale è reale.

Caratteristiche e situazione attuale della finanza decentralizzata

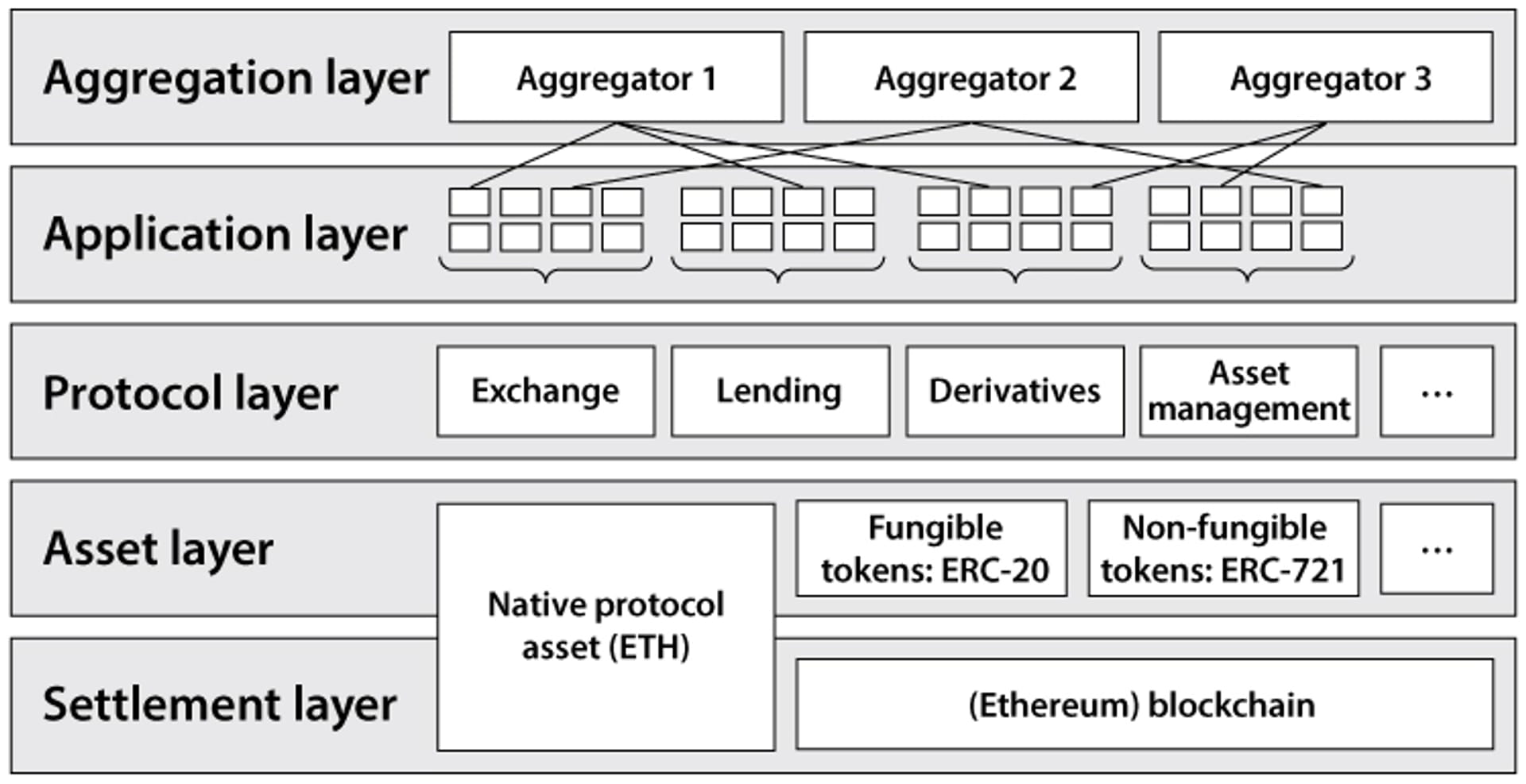

L’applicazione iniziale della blockchain è la creazione e il movimento dei token, e l’emergere del DEFI ha stimolato il potenziale della blockchain. Nel frattempo le applicazioni DEFI beneficiano delle seguenti proprietà:

Regolamento atomico: la combinazione di crittografia e consenso decentralizzato fornisce una forte garanzia finale per le transazioni economiche, riducendo gli attacchi di doppia spesa e le frodi in modo a prova di manomissione, aumentando così l’efficienza del capitale e riducendo il rischio di sistema.

Costi ridotti: le applicazioni DeFi funzionano in modo più efficiente e autonomo perché la necessità di intermediari è ridotta al minimo. Ciò aiuta a ridurre i costi di trasferimento dei fondi tra le applicazioni, creando un mercato efficiente per le tariffe a livello di applicazione. La tecnologia di scalabilità rende possibili anche le microtransazioni riducendo le commissioni a livello di rete.

Trasparenza: i block explorer pubblici e le dashboard dei dati forniscono informazioni granulari e chiare sull'esposizione e sulla collateralizzazione DeFi complessive. Inoltre, il codice sorgente delle applicazioni DeFi è open source e può essere visualizzato da chiunque.

Componibilità: avere un livello di regolamento comune per l’esecuzione di codice autonomo consente la componibilità senza autorizzazione tra applicazioni DeFi nuove ed esistenti. Gli sviluppatori non devono preoccuparsi di essere de-piattaformati, incentivando ulteriormente la collaborazione.

Controllo utente: la gestione delle risorse non detentive è abilitata tramite chiavi private, consentendo alle applicazioni DeFi di interagire con le risorse in modo da minimizzare la fiducia. Le organizzazioni autonome decentralizzate (DAO) consentono anche la proprietà collettiva di risorse e applicazioni.

Esempi di decentralizzazione includono:

Pagamenti P2P (Lightning Network, Flexa)

Asset sintetici (Synthetix, Alchemix)

Trading spot (Uniswap, Curve)

Gestione delle risorse (anno, muscoloso)

Mercato dei prestiti (Aave, Compound)

Assicurazione (Nexus Mutual, Unslashed)

Derivati (GMX, dYdX)

Sebbene la DEFI porti molti vantaggi, esiste un importante fattore limitante che ostacola la promozione globale della DeFi: attualmente, la maggior parte della DeFi costituisce solo un’economia circolare, che è quasi uguale all’attuale scala globale delle imprese e dei servizi tradizionali non c'è alcun collegamento economico. Gran parte della rapida crescita storica della DeFi ha a che fare con l’ascesa del gioco della rotazione dei capitali e con guadagni insostenibili guidati da premi inflazionistici legati ai token. È l'equivalente di giocare a Campo minato con un supercomputer: le potenzialità sono enormi ma non ancora sfruttate appieno.

Il settore DEFI è fiorito negli ultimi due anni, con TVL che ha raggiunto il suo picco di 180 miliardi il 2 dicembre 2021. Tuttavia, con il verificarsi di eventi del cigno nero come Luna e Ftx e l'avvento del mercato ribassista, il valore complessivo del DEFI Il TVL è diminuito Ha raggiunto oltre 57 miliardi e, a causa dell'insostenibilità di molti protocolli, il prezzo dei token è sceso di oltre il 90% rispetto al suo punto più alto e anche il tasso di rendimento complessivo sta diminuendo, avvicinandosi gradualmente al tasso di rendimento della finanza tradizionale (TradFi).

Vantaggi e svantaggi di DeFi e TradFi

DeFi:

La trasparenza sulla catena consente il monitoraggio dei movimenti dei fondi

Il contratto intelligente componibile può dividere e isolare i fondi.

La flessibilità e l'efficienza apportate da modelli come i market maker automatici AMM

Abbassare la soglia di ingresso per gli investitori di piccole e medie dimensioni e collegare i mercati globali

TradFi:

La soglia di accesso agli investimenti è elevata e il mercato di collegamento è limitato

L’accesso di istituzioni intermediarie come intermediari, controlli dei precedenti personali e audit porta ad un aumento dei costi marginali e ad una riduzione dell’efficienza.

Cos'è l'RWA

Si riferisce a beni tangibili che esistono nel mondo fisico. Gli esempi includono beni immobili, merci e arte. Gli asset del mondo reale rappresentano una parte importante del valore finanziario globale. Il valore immobiliare globale nel 2020 era di 326,5 trilioni di dollari, mentre il valore di mercato dell’oro era di 12,39 trilioni di dollari.

L’economia finanziaria non è statica. Dall'uso di tavolette di argilla per tenere traccia dei debiti nell'impero babilonese nel 3000 a.C., alla carta e al digitale, la finanza si è evoluta. Nonostante questa trasformazione, i registri finanziari si trovano ancora in registri isolati e sono inefficienti. L'interoperabilità del DEFI e la liquidità decentralizzata offrono opportunità tradizionali risorse.

Gli esempi di RWA più popolari: contanti, metalli (oro, argento, ecc.), immobili, debito aziendale, assicurazioni, buste paga e fatture, beni di consumo, note di credito, royalties, ecc.

Il layout dell’organizzazione sulla pista RWA

Goldman Sachs lancia la piattaforma di asset digitali per l’obbligazione blockchain da 100 milioni di euro della Banca europea per gli investimenti.

Il fondo azionario diretto di punta di Hamilton Lane da 2,1 miliardi di dollari è ora disponibile per investimenti cartolarizzati tramite Polygon.

Siemens ha recentemente emesso un bond digitale da 60 milioni di euro sulla mainnet pubblica Polygon. L'obbligazione digitale, che ha una scadenza di un anno, è stata emessa ai sensi della legge tedesca sui titoli elettronici (eWpG) ed è stata acquistata da DekaBank, DZ Bank e Union Investment. Emettendo obbligazioni su una blockchain pubblica, Siemens è in grado di eliminare la necessità di certificati globali cartacei e di compensazione centrale, consentendo la vendita diretta delle obbligazioni agli investitori senza la necessità di banche come intermediari.

La Mitsui Company realizza la gestione patrimoniale attraverso titoli digitali e la società fornisce operazioni stabili di investimenti immobiliari e infrastrutturali ai clienti al dettaglio. La tokenizzazione di questi titoli digitali viene effettuata in collaborazione con LayerX ed emessa su una catena di proprietà di SBI e del Consorzio Nomura.

La valuta stabile DAI emessa da MakerDAO è la più grande manifestazione dell'adozione di RWA. Attualmente, il protocollo dispone di oltre 680 milioni di dollari di stablecoin decentralizzata DAI sostenuta da RWA. Introducendo gli RWA come garanzia, MakerDAO è in grado di espandere la quantità di DAI emessi sul mercato, rafforzare la stabilità del peg e aumentare significativamente le entrate del protocollo (circa il 70% delle entrate nel dicembre 2022 proveniva da RWA).

Le risorse reali di Aave sono online.

Casi d'uso della traccia RWA in DEFI

Moneta stabile

Le stablecoin sono un perfetto esempio di asset del mondo reale utilizzati con successo nella DeFi, con tre dei sette principali token crittografici per capitalizzazione di mercato che sono stablecoin (per un totale di 136 miliardi di dollari). Le società emittenti come Circle mantengono riserve controllate di asset in USD e coniano token USDC da utilizzare nei protocolli DeFi.

gettoni sintetici

I token sintetici rappresentano un altro caso d’uso che coinvolge il collegamento degli RWA alla DeFi. I token sintetici consentono il trading on-chain di derivati legati a valute, azioni e materie prime. Al culmine della corsa al rialzo del 2021, la principale piattaforma di trading di token sintetici Synthetix aveva asset bloccati nel suo protocollo per 3 miliardi di dollari.

contratto di prestito

I modelli di business dei prestiti DeFi forniscono il modo più conveniente per raggruppare e distribuire fondi tra un gran numero di finanziatori e mutuatari. Elimina gli intermediari e automatizza il flusso di fondi fornendo agli utenti un relativo anonimato.

Oltre alle stablecoin, la classe di asset sottostante più popolare per gli RWA è il settore immobiliare. Seguono i fondamentali legati al clima (come i crediti di carbonio) e i fondamentali delle obbligazioni/azioni pubbliche. In secondo luogo, le basi del credito dei mercati emergenti (principalmente obbligazioni societarie), ecc.

Accordi relativi agli RWA

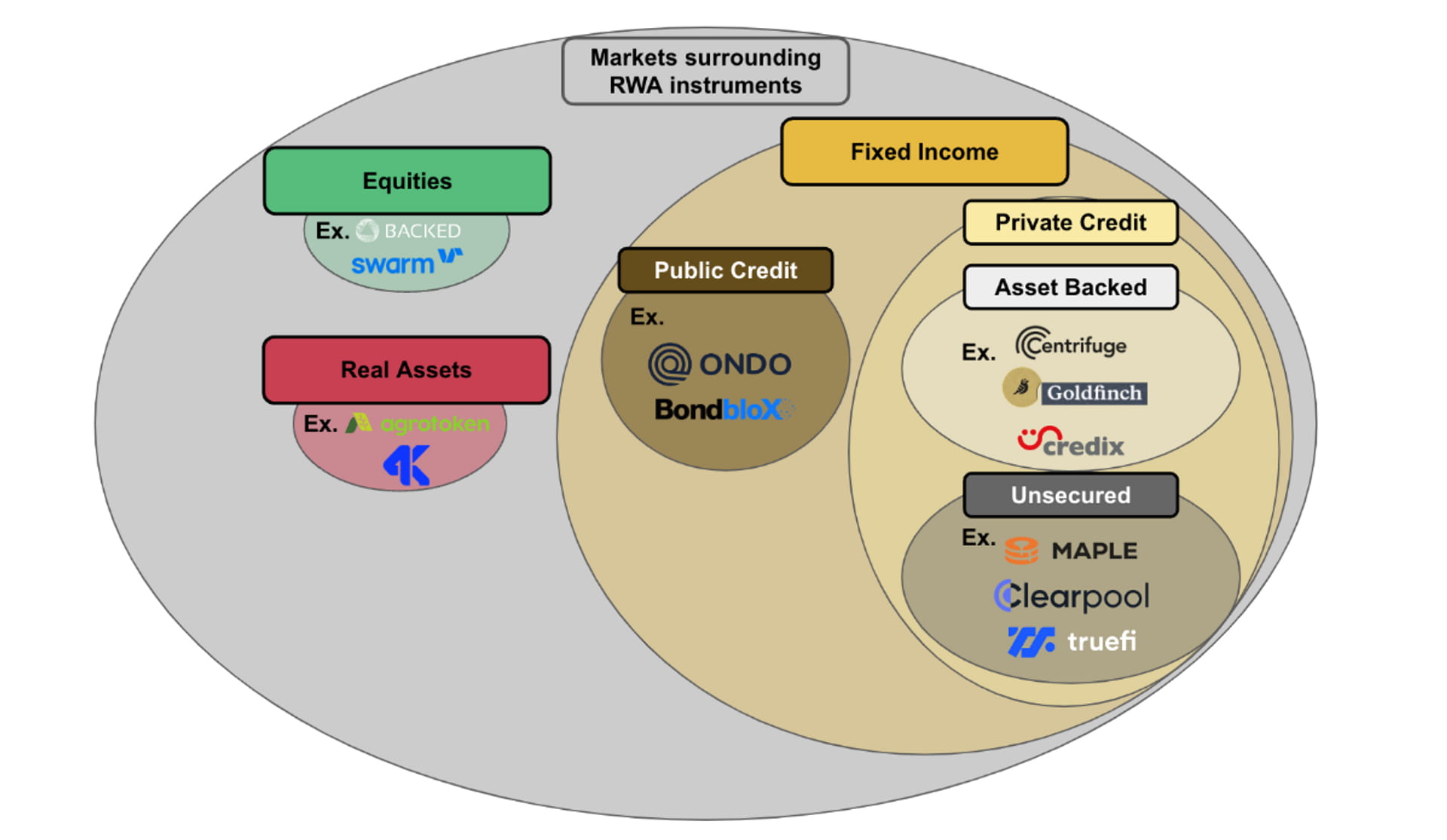

La classificazione dei protocolli sulla catena RWA si divide principalmente in due categorie:

Azioni e mercati di asset reali: le azioni e i mercati di asset reali sono relativamente piccoli nello spazio RWA e attualmente esistono pochi protocolli realizzati in questo spazio. Uno dei motivi potrebbe essere che le azioni o i beni reali (come le materie prime) sono solitamente negoziati sul mercato aperto e sono quindi altamente regolamentati. Nella maggior parte delle giurisdizioni, le azioni pubbliche e i beni reali sono offerti solo da borse registrate e controllate. Un altro motivo è che gli strumenti azionari e reali spesso implicano la proprietà fisica fuori catena della classe di attività sottostante. Ciò aggiunge un ulteriore livello di complessità operativa, poiché l'accordo azionario/asset reale non si limita a facilitare un contratto finanziario sulla carta, ma in realtà deve immagazzinare il capitale/asset reale ed essere in grado di trasferire l'equità/asset reale in caso di riscatto. di proprietà. Supporta protocolli di mercato azionario e di asset reali come Backed Finance.

Reddito fisso: diviso in credito pubblico e credito privato. Il reddito fisso è il mercato principale nello spazio RWA. Rispetto ai mercati azionari o dei beni reali, i mercati del reddito fisso basati sugli RWA sono più attivi in termini di flusso di transazioni, più ricchi in termini di prodotti e più diversificati in termini di partecipazione al mercato. Supporta protocolli di credito privati come Centrifuge, Goldfinch o creditx.

Elenca alcuni protocolli RWA on-chain

Backed Finance, una startup RWA tokenizzata con sede in Svizzera, ha recentemente lanciato il suo primo prodotto, bCSPX, che sta per azioni ETF tokenizzate S&P 500. I token supportati possono essere trasferiti liberamente tra portafogli e supportano il trading sul mercato dei capitali 24 ore su 24, 7 giorni su 7. Backed è uno dei pochi protocolli per offrire RWA azionari pubblici, che richiede la registrazione ai sensi della legge svizzera DLT e deve garantire integralmente ogni asset RWA con la proprietà delle azioni sottostanti. In caso di riscatto, Backed Finance deve vendere le azioni detenute dagli utenti e poi coordinarsi se desiderano essere rimborsati in contanti o in criptovaluta. Le alternative azionarie on-chain che non si collegano a RWA includono Synthetix.

Ondo Finance, una piattaforma DeFi per la tokenizzazione degli RWA, ha recentemente tokenizzato titoli del Tesoro statunitensi a breve termine, obbligazioni investment grade e obbligazioni societarie ad alto rendimento. Ondo ha anche lanciato Flux Finance, un protocollo di prestito DeFi per prendere in prestito stablecoin senza autorizzazione basato su titoli del Tesoro statunitensi tokenizzati.

Maple Finance, un mercato del credito basato su blockchain con quasi 2 miliardi di dollari di prestiti erogati, sta pianificando di espandersi nel finanziamento di crediti fino a 100 milioni di dollari e di sostenere il Tesoro statunitense e i rifinanziamenti assicurativi.

Centrifuge (CFG), un ecosistema on-chain per il credito strutturato incentrato sulla cartolarizzazione e tokenizzazione del debito precedentemente illiquido, ha raccolto 298 milioni di dollari di asset totali. I suoi asset tokenizzati sono stati integrati in tutta la DeFi, inclusi 220 milioni di dollari in asset ponderati per il rischio su MakerDAO.

Goldfinch (GFI), un protocollo di credito decentralizzato, ha un valore di prestito attivo di 101 milioni di dollari. La piattaforma consente la creazione di tranche junior e senior per asset focalizzati sui mercati emergenti, consentendo la messa a punto dei profili di rischio/rendimento.

Blocksquare (BST): ha iniziato a lavorare su BST già nel 2018 ed è un team di tokenizzazione degli asset da molti anni. Il suo prodotto, Ocenpoint.fi, ha 45 milioni di dollari di asset immobiliari in gestione, un APY medio del 4,9% e 52 progetti immobiliari situati in 12 località in tutto il mondo. I progetti formali RWA appartengono alla direzione seria della tokenizzazione.

A partire da ora, i protocolli di credito offrono rendimenti più elevati rispetto alla maggior parte dei protocolli DeFi. L’APY previsto da ciascun accordo è il seguente:

Finanza d'acero: 8,31%

Centrifuga: 9,31%

Cardellino: 8,31%

Ad oggi gli importi predefiniti di tali accordi sono i seguenti:

Maple Finance: 69,3 milioni di dollari

Centrifuga: 2,6 milioni di dollari

Cardellino: Non ha mai dovuto affrontare un default

Tendenze future

Catena pubblica Layer1 basata su RWA

Attualmente, i protocolli RWA più popolari sono implementati su blockchain di livello 1 senza autorizzazione come Ethereum e BNB. Sebbene ci siano alcuni vantaggi nell’implementazione su una blockchain senza autorizzazione, come la facilità di sviluppo e gli effetti di rete cripto-nativi, ci sono anche degli svantaggi operativi e tecnici.

Strutturalmente, le blockchain senza autorizzazione sono pubbliche e non soggette ad alcuna logica normativa o autorizzata. Molti protocolli RWA, in particolare quelli che portano titoli o asset basati su credito nella blockchain, sono soggetti alla conformità normativa e limitano l’uso dei loro protocolli alle entità che sono state sottoposte a rigorosi processi KYC/KYB. La natura autorizzata di questi protocolli RWA è strutturalmente incoerente con l’accesso pubblico e libero fornito dalle blockchain senza autorizzazione. Pertanto, gli attuali protocolli RWA adottano una combinazione di soluzioni soft e hard per limitare l’accesso alle loro piattaforme e rispettare le normative (ad esempio whitelist manuale degli indirizzi dei portafogli, front-end limitati, accesso agli account con token).

Dal punto di vista operativo, gli standard stabiliti per i token e la trasparenza delle blockchain senza autorizzazione potrebbero non essere appropriati nel contesto dei protocolli RWA. Uno standard di token su blockchain senza autorizzazione che consente lo sviluppo e il funzionamento efficiente di contratti intelligenti per applicazioni DeFi. Tuttavia, queste convenzioni possono essere restrittive e, dal punto di vista operativo, spesso non rappresentano le caratteristiche degli asset del mondo reale. Ad esempio, se un’obbligazione societaria prevede un pagamento in blocco alla scadenza e viene contrassegnata come RWA, gli attuali standard di classificazione potrebbero non catturare la logica di pagamento arbitraria di questo tipo di asset.

Inoltre, per definizione, tutte le operazioni e transazioni su una blockchain senza autorizzazione sono trasparenti e possono essere riviste su un registro pubblico. Per alcuni mercati RWA, potrebbero esserci alcune informazioni sensibili che devono essere mantenute riservate. Ad esempio, se una proprietà deve essere rappresentata come RWA, la persona che vende la proprietà o la persona che acquista la proprietà potrebbe non voler rivelare la posizione esatta per motivi di privacy. In risposta ai vincoli strutturali e operativi, è in fase di sviluppo un Livello 1 personalizzato per soddisfare le esigenze uniche e autorizzate del protocollo RWA.

Ad esempio, Inatain Markets ha recentemente lanciato una sottorete Avalanche progettata specificamente per l’emissione e la negoziazione on-chain di titoli garantiti da attività. Un altro esempio è Provenance Blockchain, un livello 1 costruito per garantire continuità e sicurezza.

Riassumere

L’esaurimento delle narrazioni del DEFI e del mercato degli asset reali Le caratteristiche del DEFI come la componibilità, la trasparenza, le commissioni basse e l’elevata efficienza hanno portato maggiori opportunità ai punti critici degli asset reali tradizionali come l’inefficienza e i costi elevati offre maggiori possibilità per i prestiti aziendali offline, che originariamente erano disponibili solo per i gruppi in una determinata regione, dopo la tokenizzazione, può essere collegato al mercato globale, consentendo a mutuatari e istituti di credito di fornire pool di transazioni corrispondenti. Recentemente, con la crisi di fiducia causata dal fallimento bancario, il valore di mercato della tokenizzazione dell'oro ha superato 1 miliardo di dollari USA e potrebbe arrivare la narrazione del DEFI che potenzia gli asset offline.

Link correlati

Blog di Chainlink: Tokenizzazione degli asset del mondo reale (RWA): scalare la DeFi a livello globale

Blockworks: cosa sono le risorse del mondo reale? Ultimo rendimento della DeFi

Coingecko: Real World Assets (RWA) nello spazio crittografico e token RWA che vale la pena guardare

Sito web di analisi dei dati del protocollo RWA: https://app.rwa.xyz/#protocols

Rapporto di ricerca RWA di Binance PDF: chrome-extension://bocbaocobfecmglnmeaeppambideimao/pdf/viewer.html?file=https%3A%2F%2Fresearch.binance.com%2Fstatic%2Fpdf%2Freal-world-asset-report.pdf