Come funziona la partnership tra market maker e progetti nel mercato delle criptovalute?

Il mercato odierno delle risorse digitali si è sviluppato in un'enorme industria globale, attirando la partecipazione di un numero sempre maggiore di investitori e istituzioni. Tuttavia, poiché la portata del mercato continua ad espandersi e il numero dei partecipanti al mercato aumenta, la stabilità e l’equità del mercato sono diventate una questione sempre più importante.

Pertanto, sulla base del recente incidente dell'Arbitrum, l'autore ha introdotto il meccanismo specifico del token market maker (MM) e la possibilità di potenziali violazioni, e ha anche espresso le sue opinioni personali sulla necessità di una maggiore divulgazione dei progetti in questo campo.

Perché gli attuali progetti crittografici prevedono il trading dei market maker (MM)?

In passato, i progetti solitamente promuovevano la liquidità fornendo token come incentivi ai pool della catena. Ma ora forniranno incentivi ai sofisticati market maker per fornire liquidità sugli scambi centralizzati (CEX).

Questo cambiamento ha lo scopo di aumentare l’efficienza della scoperta dei prezzi e ridurre i costi per tutte le parti coinvolte.

Su CEX, la scoperta dei prezzi è più efficiente grazie alla maggiore liquidità. Inoltre, i market maker sono in grado di fornire prezzi di acquisto e vendita migliori ad acquirenti e venditori, rendendo il mercato più attraente.

In che modo i progetti crittografici incentivano i market maker?

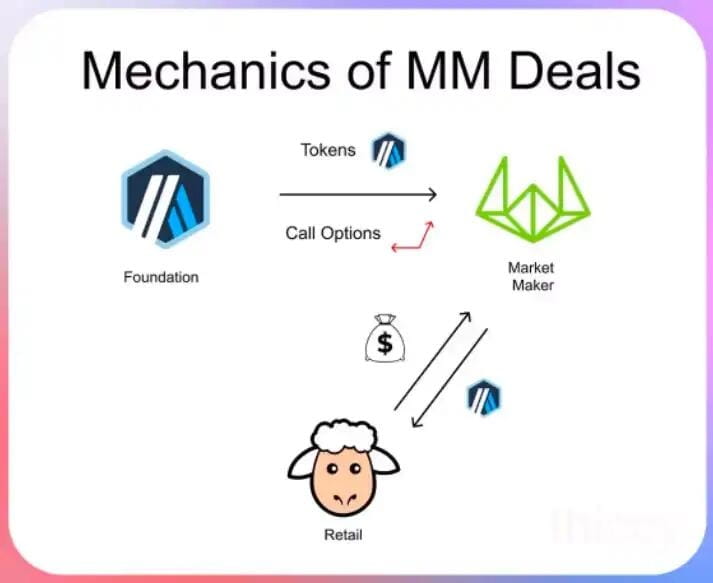

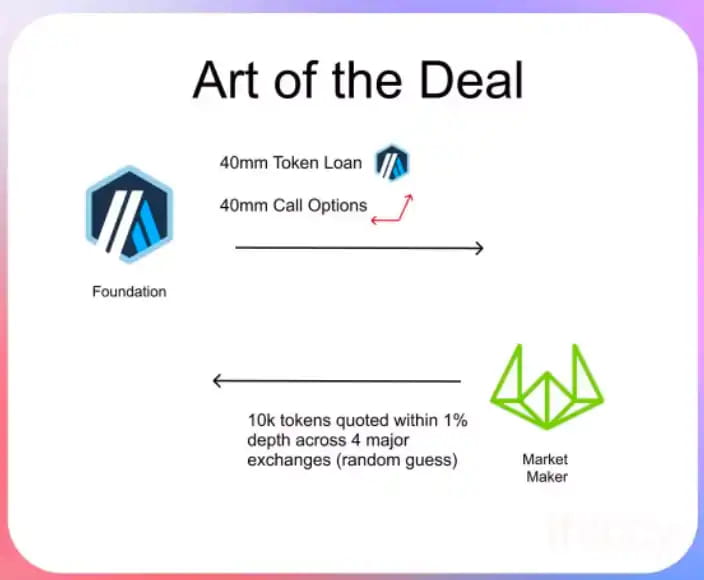

In genere, i progetti forniranno prestiti simbolici ai market maker per un anno, durante il quale ai token verranno fornite opzioni call a costo zero. Nello specifico, il progetto presterà token ai market maker (di solito 3-5) e richiederà ai market maker di garantire le dimensioni e gli spread del mercato durante il periodo di prestito.

Perché i progetti devono prestare monete ai market maker?

I market maker hanno bisogno di prestiti simbolici per garantire di avere scorte sufficienti nelle loro operazioni per gestire una possibile domanda di acquisto eccessiva.

Allo stesso tempo, i market maker devono condurre operazioni di prestito efficienti per compensare l’eccessiva domanda degli acquirenti quando necessario.

I prestiti simbolici hanno spesso tassi di interesse pari a zero o molto bassi. Sebbene i market maker abbiano bisogno di token per fornire liquidità, non vogliono sostenere enormi costi di finanziamento.

Pertanto, il prestito di token è un meccanismo di incentivazione comune in grado di fornire ai market maker i token necessari per sostenere la liquidità del mercato, riducendo al tempo stesso l’onere dei costi per i market maker.

Perché offrire opzioni call ai market maker?

I market maker devono pagare un prezzo per fornire servizi di liquidità. I progetti spesso scelgono di utilizzare token anziché contanti per pagare questo prezzo perché i token sono più liquidi e utilizzabili.

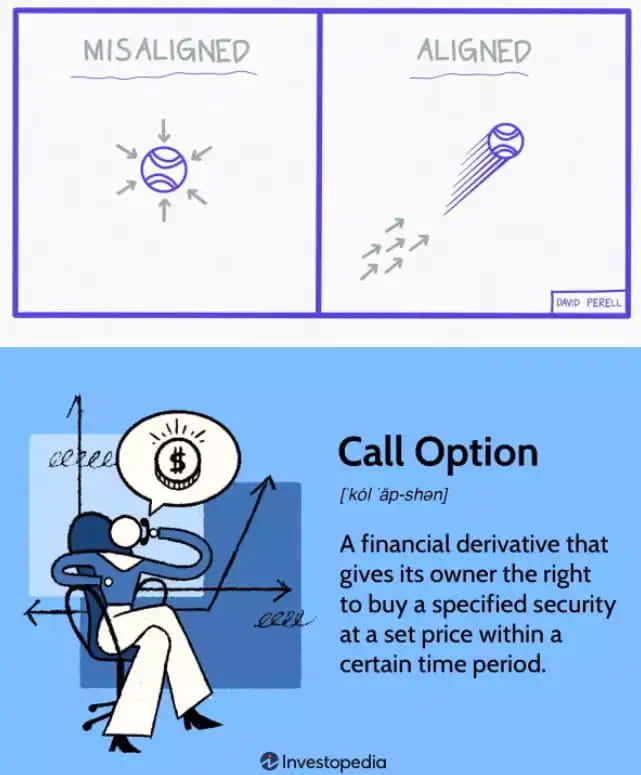

Tuttavia, per evitare che i market maker vendano immediatamente i token e quindi incidano sul prezzo di mercato e sugli interessi degli investitori, le parti del progetto di solito offrono ai market maker opzioni call per raggiungere la coerenza degli incentivi. Se il prezzo del token aumenta, i market maker possono ottenere maggiori profitti e anche il lato del progetto può trarre vantaggio dall’apprezzamento del token.

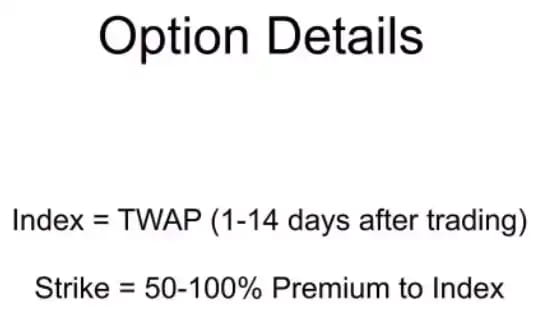

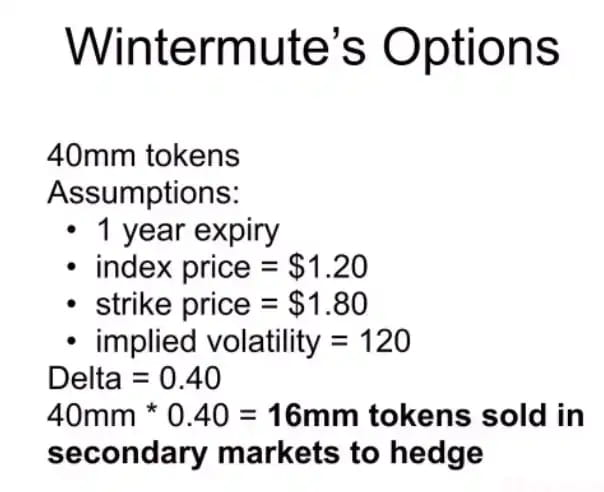

Come viene determinato il prezzo di esercizio di un'opzione call se il token non ha ancora iniziato la negoziazione?

In questo caso, la parte del progetto sceglierà di fissare il prezzo di esercizio dell'opzione call ad un premio compreso tra il 50% e il 100% del prezzo dell'indice. Poiché il prezzo dell’indice può solitamente essere determinato on-chain o in altri mercati, non è necessario conoscere il prezzo di esercizio una volta completata la transazione.

Questo metodo di fissazione del prezzo di esercizio delle opzioni call può fornire ai market maker e alle parti del progetto un certo grado di flessibilità e può ridurre i rischi di transazione. Se il prezzo del token è superiore al prezzo di esercizio, il market maker può ottenere un profitto dalla differenza e realizzare il reddito. Se il prezzo del token è inferiore al prezzo di esercizio, il market maker può scegliere di non esercitare l'opzione call e cedere aumentare il reddito.

I meccanismi rilevanti dei market maker dei token non sono di per sé dannosi. Il problema è che questi meccanismi spesso non rivelano informazioni agli investitori al dettaglio.

Pertanto, ciò fa sentire ingiusti i partecipanti al mercato aperto. Potrebbero non essere in grado di apprendere informazioni importanti sul prezzo e sulla liquidità del token e quindi subire perdite nelle loro transazioni. Se la parte del progetto o il market maker comunica chiaramente queste informazioni agli investitori, l’intero mercato può essere più trasparente ed equo, riducendo così le perdite degli investitori e aumentando la fiducia dei partecipanti al mercato.

Diamo uno sguardo al recente incidente dell'Arbitrum.

Nel documento non si fa menzione dei termini e delle condizioni di trading del market maker di token, rendendo difficile per gli investitori comprendere le azioni del market maker e il potenziale impatto.

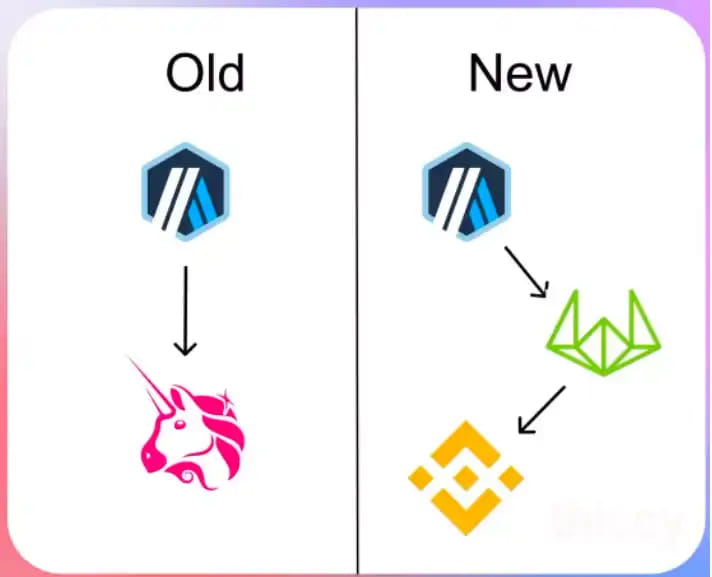

Ancora più importante, il documento non indica chiaramente se Wintermute (il market maker) sia un investitore in Arbitrum, il che potrebbe portare a conflitti di interessi e azzardo morale.

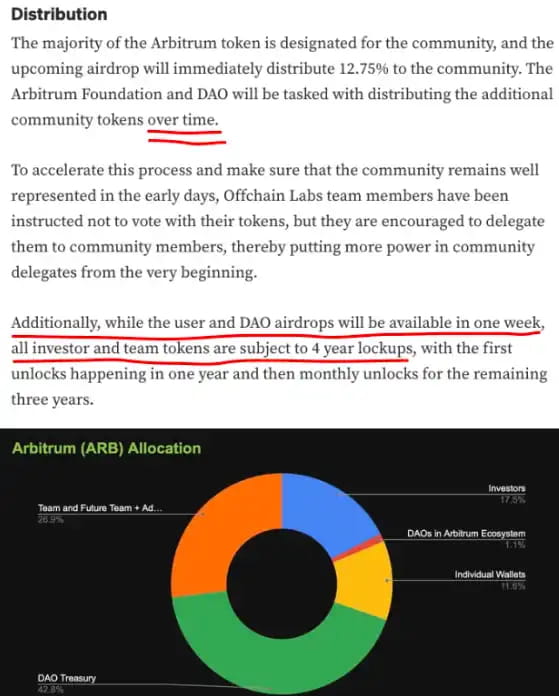

Quando prendono decisioni di investimento, gli investitori al dettaglio basano le loro analisi e decisioni sul presupposto menzionato nel documento che solo 1,275 miliardi di token rappresentano l'unica offerta sul mercato secondario. Ma non è così, il che porta ad alcune situazioni inaspettate.

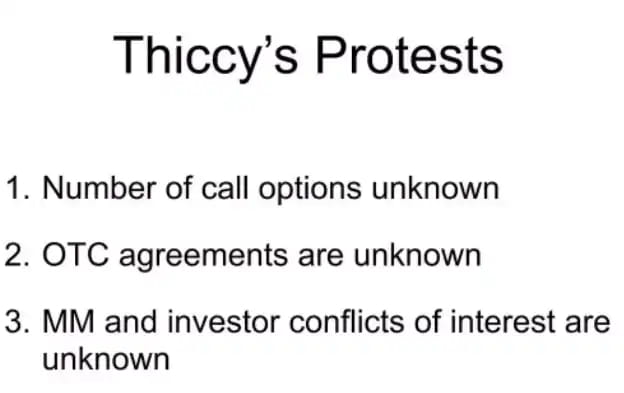

1. Il numero delle opzioni di chiamata è sconosciuto

Queste opzioni call aumenteranno essenzialmente l'offerta circolante del token e quindi influenzeranno il prezzo e la liquidità del token.

Per mantenere la neutralità del mercato, i market maker devono coprire il delta delle opzioni call vendendo token. Nel processo, i market maker vendono grandi quantità di token, aumentando di fatto l’offerta di token, ma questi dati non vengono divulgati pubblicamente agli investitori in modo tempestivo.

È stato riferito che le transazioni di copertura di Wintermute (market maker) hanno aggiunto almeno 16 milioni di token al mercato secondario, il che è anche uno dei motivi che portano all'offerta instabile di token e alle fluttuazioni dei prezzi.

2. I termini delle transazioni OTC non sono noti

Un altro motivo di preoccupazione è che la fondazione ha venduto token per un valore di 10 milioni di dollari attraverso una transazione over-the-counter con Wintermute (un market maker).

Tuttavia, queste operazioni non sono state comunicate agli investitori al dettaglio prima che avessero luogo le negoziazioni. In effetti, gli investitori non sono stati informati di queste informazioni fino al completamento dell’operazione.

Allo stesso tempo, nel documento originale non viene menzionato se la fondazione abbia il diritto di vendere token in un periodo di tempo così breve.

3. Il posizionamento degli investitori e dei market maker non è chiaro

Nel caso di Arbitrum non è chiaro se Wintermute (il market maker) sia un investitore nel progetto.

Soprattutto per gli investitori al dettaglio, è importante comprendere la relazione tra investitori e market maker. Dovrebbero avere una chiara comprensione del ruolo dei market maker nel mercato e delle fonti di profitto al fine di valutare correttamente i rischi e le opportunità di mercato.

Ecco una famosa strategia di Alameda:

Gli investitori al dettaglio hanno subito un doppio colpo in questo incidente, in primo luogo sono stati costretti ad accettare che venissero loro trasferiti token aggiuntivi senza essere informati.

Arbitrum ha poi tentato di intrufolarsi in un falso schema di decentralizzazione, ma alla fine è stato scoperto, facendo crollare il prezzo del token.

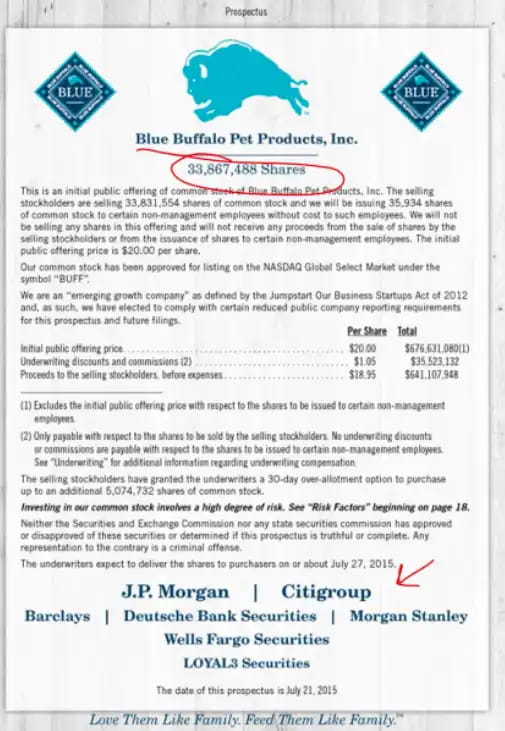

C'è una ragione per cui un'IPO in Tradfi richiede un prospetto che delinei chiaramente quanto segue:

Numero di azioni in circolazione;

prezzo dell'offerta pubblica iniziale;

sottoscrittori coinvolti nella transazione;

Utili e dividendi ricevuti dai sottoscrittori.

Queste informazioni sono molto importanti per gli investitori in quanto forniscono informazioni complete e trasparenti sulla società e sulle azioni per aiutare gli investitori a prendere decisioni di investimento informate.

Naturalmente, c'è un'altra ragione per cui esistono leggi sull'insider trading. I partecipanti che detengono grandi quantità di token o possiedono informazioni privilegiate sono tenuti a rendere pubbliche le loro operazioni nel mercato secondario. Ciò aiuta a proteggere l’integrità e la trasparenza del mercato.

Tuttavia, nel mercato delle criptovalute, a volte si verificano alcune operazioni non conformi, come l’immissione sul mercato di grandi quantità di token. Queste operazioni spesso hanno un impatto negativo sul mercato e causano danni agli investitori che non possono essere tollerati.

Per lo sviluppo del mercato dei token, la trasparenza e l’equità sono molto importanti. Gli eventi della scorsa settimana hanno arrecato gravi danni al settore e dimostrano anche che esistono alcune carenze e lacune nelle norme e nei meccanismi esistenti.

Nell’attuale mercato dei token, molti investitori e trader si trovano ad affrontare l’asimmetria informativa e l’incertezza del mercato. Questa situazione non solo influisce sulla fiducia e sugli interessi degli investitori, ma può anche ostacolare lo sviluppo e l’innovazione dell’intero mercato.

Pertanto, abbiamo bisogno di una supervisione più rigorosa e di regole di mercato più trasparenti per promuovere la stabilità e l’affidabilità del mercato. Solo rafforzando la trasparenza e l’equità del mercato è possibile attirare più investitori e partecipanti verso questo settore.

Credo che insieme possiamo costruire un contratto sociale che richiede che i progetti futuri forniscano informazioni e regole più trasparenti e aperte.

Come investitori e partecipanti, possiamo adottare misure per raggiungere questo obiettivo. Ad esempio, non acquistare token di governance che non forniscono informazioni e divulgazione sufficienti o tutelare l’equità e la trasparenza del mercato conducendo maggiori ricerche, indagini e supervisione del mercato.

Allo stesso tempo, anche gli emittenti di token e i market maker devono assumersi la responsabilità e fornire maggiori informazioni e divulgazioni per soddisfare le esigenze degli investitori e del mercato. Solo attraverso la cooperazione e gli sforzi congiunti è possibile rendere il mercato dei token più sicuro, equo e affidabile, creando così maggiori opportunità e vantaggi per tutti i partecipanti al mercato.