Il momento in cui ti rendi conto che non puoi comprare una noce di cocco da un dollaro con un telefono pieno di crypto è stranamente disarmante. Puoi muovere milioni on-chain, interagire con protocolli complessi e verificare transazioni a livello globale. Eppure, quando ti trovi di fronte a un acquisto nella vita reale, sei impotente. Quella lacuna rivela la più grande debolezza della crypto oggi: non funziona ancora naturalmente nella vita quotidiana.

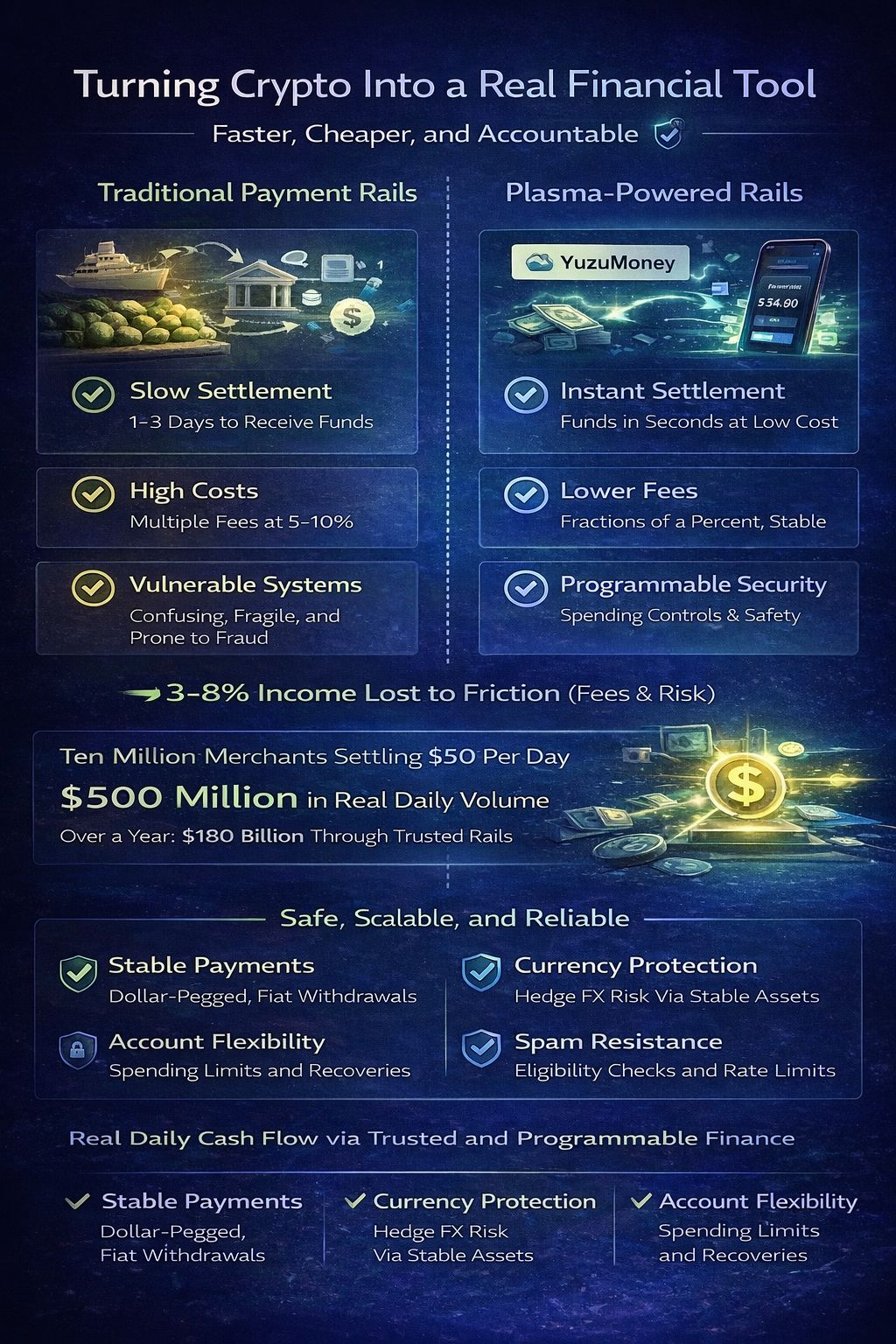

In tutta l'Asia sudorientale, la maggior parte dei piccoli commercianti fa affidamento sul contante. Non perché lo amino, ma perché si risolve istantaneamente, non richiede spiegazioni e non fallisce mai. Allo stesso tempo, il contante è costoso. Gli spread di cambio, i tempi di regolamento lenti, il rischio di furto e la mancanza di rendimento erodono silenziosamente i profitti. Molte piccole imprese perdono tra il tre e l'otto percento del loro reddito a causa della frizione finanziaria ogni anno. Col tempo, questo diventa uno svantaggio strutturale.

La maggior parte delle blockchain non è mai stata progettata per risolvere questo problema. Sono state ottimizzate per visibilità, speculazione e stoccaggio di capitale. Si sono concentrate su quanto valore potesse essere bloccato, non su quanto spesso il valore potesse muoversi. I pagamenti sono stati trattati come funzioni secondarie. Di conseguenza, il commercio quotidiano è rimasto disconnesso dai sistemi on-chain.

Plasma affronta questo da una direzione opposta. La sua idea principale è che le stablecoin dovrebbero comportarsi come denaro reale. Le transazioni devono essere veloci, prevedibili e a basso costo. Gli utenti non dovrebbero dover gestire token di gas o comprendere la meccanica della rete. I pagamenti dovrebbero sembrare noiosi e affidabili, proprio come usare una carta o un'app bancaria.

Attraverso integrazioni come YuzuMoney, i commercianti possono ricevere dollari digitali, convertirli in stablecoin, coprire il rischio di cambio e prelevare tramite ferrovie bancarie. Invece di aspettare giorni per la liquidazione, ricevono fondi in pochi secondi. Invece di perdere denaro a causa degli intermediari, trattengono più dei loro guadagni. Questo trasforma la crypto da un attivo speculativo in uno strumento finanziario operativo.

I pagamenti tradizionali transfrontalieri illustrano chiaramente la differenza. Un piccolo esportatore che invia o riceve fondi a livello internazionale può aspettare diversi giorni e pagare più livelli di commissioni. Su ferrovie basate su Plasma, la stessa transazione può liquidarsi quasi istantaneamente con costi minimi. Una liquidazione più rapida migliora il flusso di cassa, la gestione dell'inventario e i pagamenti salariali. Col tempo, queste efficienze si accumulano.

Un altro fattore trascurato è l'affidabilità. Molti progetti promettono transazioni “gratuite” o “senza gas” senza controlli sostenibili. Collassano sotto spam e abusi. Plasma limita il patrocinio attraverso controlli di idoneità e controlli delle tariffe. Questa disciplina rispecchia il modo in cui operano le reti di pagamento di successo. La stabilità conta più del marketing.

Secondo il suo whitepaper, Plasma enfatizza anche l'astrazione degli account e la sicurezza programmabile. Questo consente limiti di spesa, meccanismi di recupero e autorizzazione basata su dispositivo. Per gli utenti comuni, questo significa sicurezza senza ansia tecnica. Perdere un telefono non significa perdere tutto. I pagamenti diventano gestibili invece di rischiosi.

Se questo modello scala, i numeri diventano significativi. Dieci milioni di commercianti che liquidano cinquanta dollari al giorno genererebbero mezzo miliardo di dollari in volume giornaliero. In un anno, ciò significa più di 180 miliardi di dollari in flusso economico reale. Anche le spese infrastrutturali minime su quell'attività creano sostenibilità a lungo termine.

Plasma non sta cercando di sostituire le principali blockchain. Sta cercando di sostituire i sistemi di liquidazione inefficienti che non sono mai stati progettati per economie mobile-first. La sua concorrenza è la banca corrispondente, le reti di rimessa e le ferrovie di pagamento frammentate.

Quando puoi finalmente comprare una noce di cocco con dollari digitali senza pensarci, la crypto avrà superato la sua soglia più importante. A quel punto, smetterà di essere una tecnologia di nicchia e inizierà a essere infrastruttura. E l'infrastruttura è dove si costruisce un valore duraturo.