Ecco un numero che la maggior parte delle persone perde.

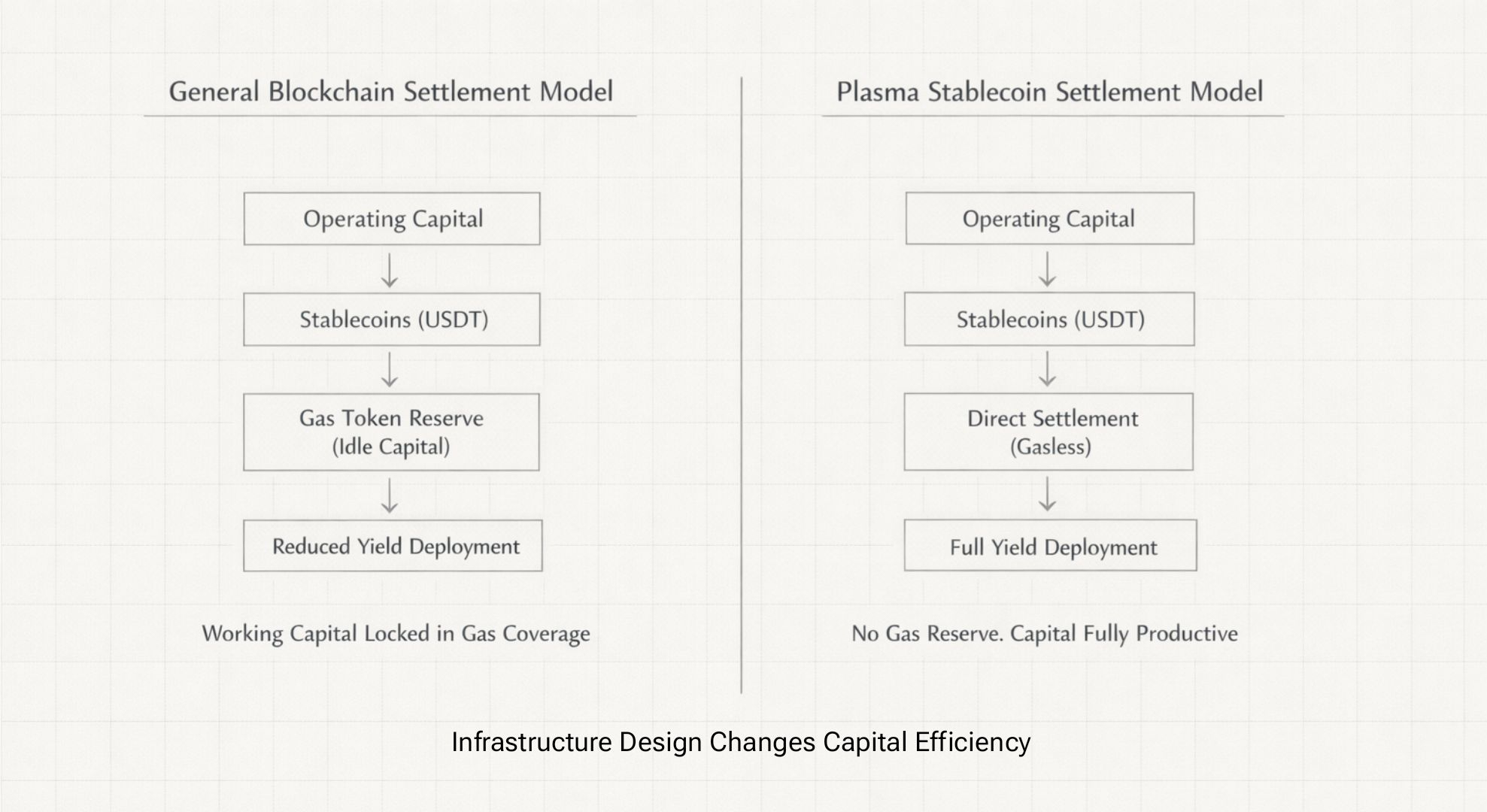

Un dipartimento di tesoreria che gestisce $50M in operazioni mensili di stablecoin su Ethereum mantiene circa $1.5M in ETH semplicemente fermi lì per la copertura del gas. Questo è circa il 3% del loro capitale operativo che non fa assolutamente nulla, non guadagnando rendimento, solo esposto alla volatilità di ETH in modo da poter eseguire trasferimenti di USDT quando necessario.

Ho effettivamente visto team finanziari detenere token di gas volatili puramente come buffer operativi, e il costo opportunità silenziosamente supera le commissioni di transazione stesse.

Se quel capitale guadagnasse invece l'8%, stiamo parlando di un costo opportunità annuale di $120K. Per un dipartimento del tesoro.

Ora scala questo a tutto il mercato delle stablecoin da oltre $200B. Stai guardando qualcosa come $6 miliardi di capitale bloccato in riserve di token gas che potrebbero guadagnare rendimento o essere impiegati in modo produttivo altrove.

Il modello USDT senza gas di Plasma non rende solo i trasferimenti più economici. Collassa tutto questo intero intrappolamento di capitale circolante.

Non è una vittoria di UX, è un vantaggio strutturale che cambia il modo in cui operano le tesorerie.

Non è una vittoria di UX, è un vantaggio strutturale che cambia il modo in cui operano le tesorerie.

Perché $1B è passato ad Aave così rapidamente.

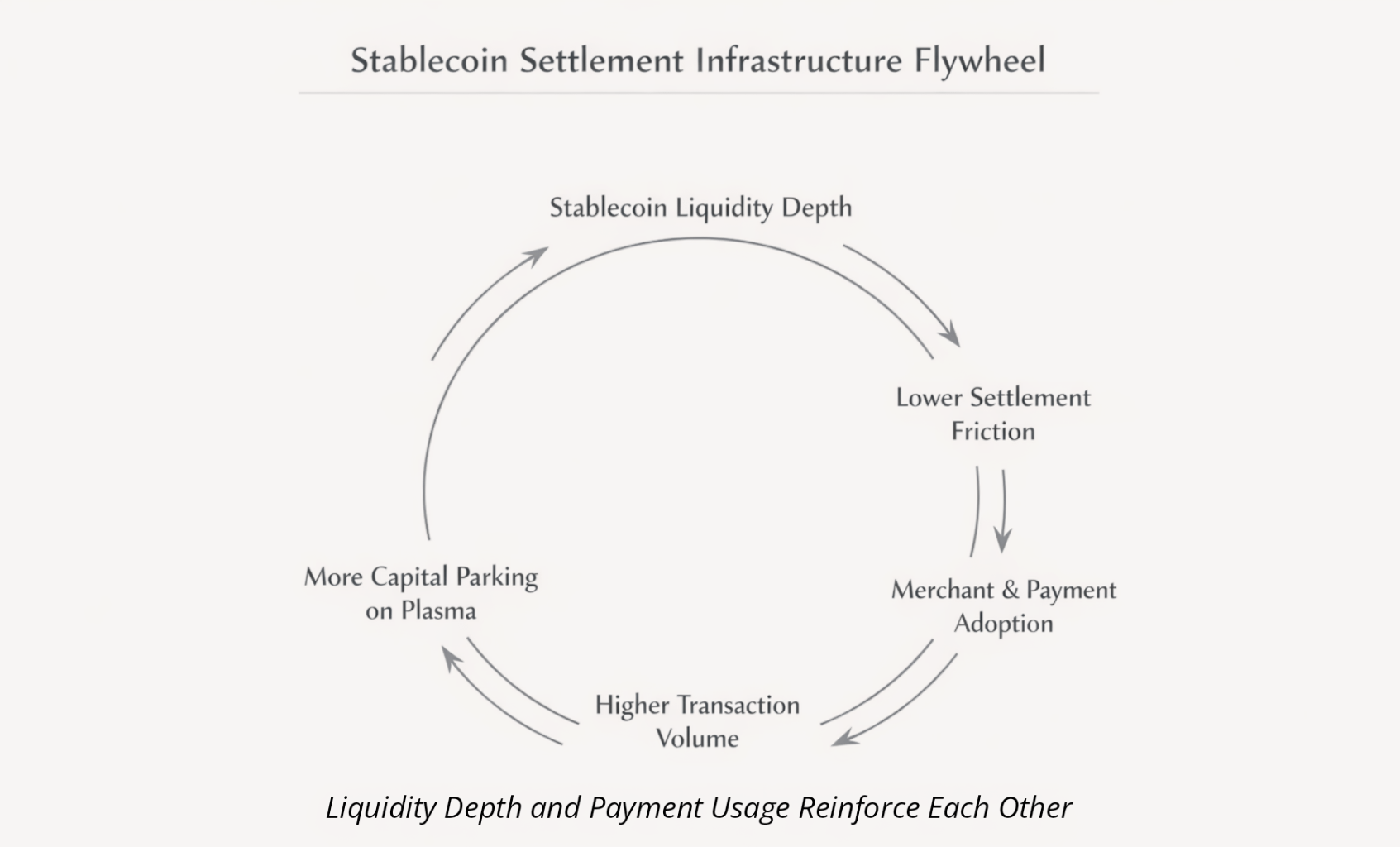

Il dispiegamento di Plasma di Aave ha raggiunto il secondo posto a livello globale in pochi mesi. Oltre un miliardo di dollari in TVL ora.

Il denaro istituzionale non si muove così rapidamente verso una nuova infrastruttura perché i rendimenti sono migliori di 30 punti base. Si muove quando l'economia operativa è categoricamente diversa.

Pensa ai meccanismi per un secondo.

Su Ethereum, se parcheggi $100M in Aave, hai ancora bisogno di circa $3M in riserve di ETH a disposizione per prelievi potenziali, ribilanciamento, qualunque cosa possa emergere. Quell'$3M non guadagna nulla mentre copre l'esposizione al gas.

Su Plasma, non sono necessari riserve di gas. Puoi impiegare l'intero $100M a un rendimento dell'8%. Questo è un extra di $240K annuali per centomilioni in posizione, solo eliminando la frizione del gas.

Quando muovere soldi dentro e fuori non richiede di mantenere un asset volatile separato, il capitale può ruotare tra rendimento DeFi e regolamento dei pagamenti senza il trascinamento operativo.

Ecco perché il TVL è rimasto invece di ruotare come la maggior parte dei nuovi lanci di catene. Non maggiori rendimenti, ma minore frizione nella struttura dei costi.

ConfirmoPay è la quieta validazione.

$80M in regolamenti mensili dei commercianti tramite ConfirmoPay non sembrano massicci rispetto ai volumi delle DEX native crypto.

Ma rappresenta qualcosa di molto più importante, infrastruttura di produzione che è stata testata sotto reali requisiti di conformità dove un fallimento significa una reale perdita di entrate.

I processori di pagamento non valutano i sistemi di regolamento come fanno i trader DeFi. Si preoccupano di tre cose.

Prevedibilità dei costi, possiamo davvero prevedere come appariranno le spese del Q2, o i picchi del gas faranno saltare il budget?

Finalità di regolamento, possiamo rilasciare fondi ai commercianti immediatamente, o dobbiamo aspettare più conferme e introdurre un rischio di regolamento?

Sovraccarico operativo, quanto strumento interno e middleware dobbiamo costruire per farlo funzionare con i sistemi esistenti?

L'assetto di Plasma risponde a tutte e tre le questioni in modo piuttosto chiaro.

USDT senza gas significa che un processore che instrada un miliardo di dollari all'anno sa che i costi non saliranno improvvisamente del 400% perché qualche progetto NFT è stato lanciato e ha congestionato la rete.

La finalità sub-secondo attraverso PlasmaBFT significa che i commercianti ricevono conferma del pagamento in meno di un secondo, fondamentalmente abbinando le finestre di autorizzazione delle carte di credito invece delle attese di 15 a 60 secondi su altre catene. Non è una differenza da poco quando sei in cassa.

La compatibilità EVM significa che le loro integrazioni contabili esistenti non richiedono lavoro di sviluppo personalizzato. Librerie Web3 standard, sistemi di riconciliazione esistenti, niente ricostruzione del middleware da zero.

Ecco perché ConfirmoPay ha scelto Plasma rispetto a catene con molto più TVL o budget di marketing più grandi. L'infrastruttura funziona semplicemente meglio per i requisiti reali.

La matematica della cattura del margine che cambia tutto.

Visa elabora qualcosa come $12 trilioni all'anno a circa il 2% di commissioni per i commercianti. Chiamalo $240 miliardi di ricavi annuali.

Ora immagina un processore di pagamenti che instrada solo l'1% di quel volume, $120 miliardi, attraverso il regolamento basato su Plasma a commissioni dello 0,3% invece del 2%.

Catturano circa $2 miliardi di margine che i vecchi sistemi non possono eguagliare strutturalmente.

Ecco come si sviluppa la dinamica competitiva.

Il Processore A passa all'infrastruttura di Plasma, inizia a offrire ai commercianti commissioni dello 0,5% invece del 2% di Visa.

Un commerciante che fa $5M di ricavi annuali risparmia $75K cambiando. Sono soldi reali.

Il Processore A cattura ancora circa $600K di margine per ogni $5M di commercianti rispetto a circa $100K sui vecchi sistemi.

Ora i Processori B, C e D stanno rischiando di perdere quote di mercato a meno che non si allineino.

Questa non è una semplice curva di adozione teorica. È la compressione dei margini che costringe la migrazione dell'infrastruttura, la stessa dinamica che ha costretto ogni brokeraggio a fare trading senza commissioni nel 2019, una volta che Robinhood ha dimostrato che l'economia funzionava.

Una volta che un grande processore dimostra che questo funziona su scala, la concorrenza rende inevitabile la cosa per gli altri.

L'ancoraggio di Bitcoin risolve una domanda che nessuno pone ad alta voce.

Quando le istituzioni valutano l'infrastruttura di regolamento, non chiedono davvero "è abbastanza decentralizzata?"

La vera domanda è: cosa succede quando la pressione normativa colpisce la tua governance?

Ogni blockchain con una base in una giurisdizione specifica, set di validatori concentrati in determinate regioni o team di sviluppo core soggetti a particolari framework legali, devono tutti rispondere a questo in modo piuttosto imbarazzante.

L'ancoraggio alla sicurezza di Plasma a Bitcoin offre una risposta completamente diversa.

Bitcoin è in funzione da 15 anni in ogni tipo di ambiente normativo avverso che puoi immaginare. Molti governi stanno cercando di controllarlo, pressione del sistema bancario, conflitti giurisdizionali, ed è rimasto accessibile, operativo, neutrale nel tempo.

Non è neutralità teorica. È prova empirica di resistenza alla cattura.

Per un CFO che decide se instradare le operazioni di tesoreria attraverso l'infrastruttura delle stablecoin, l'ancoraggio di Bitcoin risponde a una specifica preoccupazione di conformità: se le tensioni geopolitiche si intensificano tra le giurisdizioni in cui operiamo, il nostro sistema di regolamento funzionerà ancora?

Con il sistema bancario corrispondente legacy, no, dipende interamente dalla stabilità delle relazioni diplomatiche.

Blockchain governata dalla fondazione, forse, dipende da dove si concentrano i validatori e la governance.

Strato di regolamento ancorato a Bitcoin, eredita quel track record di 15 anni di operatività attraverso conflitti normativi.

Questo è ciò che sblocca i progetti pilota istituzionali. Non perché i CFO si interessino improvvisamente alla filosofia della decentralizzazione, ma perché hanno bisogno di un'infrastruttura che non diventi un danno collaterale in dispute giurisdizionali su cui non hanno controllo.

StableFlow conta davvero per le grandi operazioni di tesoreria.

L'integrazione di StableFlow che consente scambi da un milione di dollari senza slippage non è realmente costruita per i trader al dettaglio.

È una prova di fattibilità per le operazioni di tesoreria istituzionale che muovono dimensioni serie.

Guarda cosa succede quando un tesoro aziendale deve ribilanciare $50M tra USDT e USDC su Ethereum.

Lo slippage su ordini di queste dimensioni si aggira tra lo 0,1 e lo 0,3%, quindi stai perdendo da $50K a $150K proprio lì.

L'estrazione MEV da front running aggiunge un altro 0,05 a 0,15%.

I costi del gas durante le finestre di ribilanciamento ad alta volatilità.

Stai guardando una frizione combinata intorno ai $75K a $200K per ogni grande operazione di ribilanciamento.

Stessa operazione su Plasma con StableFlow.

Zero slippage fino a un milione per scambio. L'integrazione CoW Swap rimuove l'estrazione MEV. Esecuzione senza gas per operazioni con stablecoin.

Quel ribilanciamento da $50M avviene a costi di frizione quasi nulli.

Quando le istituzioni iniziano a rendersi conto di pagare $150K in slippage e MEV per qualcosa che Plasma esegue fondamentalmente gratuitamente, la scelta dell'infrastruttura diventa piuttosto ovvia.

Il mercato sta completamente sottovalutando questo.

$200M di capitalizzazione di mercato per un'infrastruttura che detiene oltre un miliardo in depositi istituzionali, elaborando $80M mensili in volume reale di commercianti, gestendo il secondo dispiegamento di Aave a livello globale.

Il mercato sta valutando questo come un Layer 1 speculativo che cerca di competere per le dimensioni dell'ecosistema.

Dovrebbe valutarlo come un'infrastruttura di clearing che si avvicina all'adozione critica.

Capitalizzazione di mercato di Visa, $580B su $12T di volume di pagamenti annuali.

Valutazione privata di Stripe, $65B su oltre $1T di elaborazione annuale.

Plasma in questo momento, $200M su un'infrastruttura che potrebbe tecnicamente gestire volumi equivalenti oggi.

Il divario esiste perché il mercato non ha ancora capito che Plasma non sta realmente competendo con Solana o Arbitrum per il dominio dell'ecosistema DeFi.

Sta competendo con Visa e SWIFT per la quota di mercato nel settore dei pagamenti, sulla struttura dei costi, sulla velocità di finalità e sull'efficienza del capitale.

Una volta che i processori di pagamento iniziano a dimostrare una reale cattura del margine, il framework di valutazione cambia completamente. Non "progetto blockchain", ma una casa di clearing che sta attivamente sostituendo i sistemi legacy.

E questa riprezzatura non sarà graduale. Sarà strutturale.

Cosa sta realmente scommettendo quel $1.1 miliardo.

Il capitale seduto in Syrup e Aave, oltre un miliardo a questo punto, non è agricoltura di rendimento speculativa.

È denaro istituzionale posizionato per il gioco dell'arbitraggio sul capitale circolante.

Quel capitale già lo sa.

L'architettura di Plasma elimina il drag del token gas e sblocca quel 3% di capitale circolante.

La finalità sub-secondo soddisfa i requisiti di UX di pagamento che i commercianti si aspettano.

L'ancoraggio di Bitcoin fornisce la copertura di neutralità regolamentare per l'approvazione della conformità.

L'infrastruttura di produzione è già validata con un flusso reale di commercianti.

Non stanno aspettando Plasma per costruire una tecnologia migliore. Stanno aspettando che il mercato più ampio si renda conto che i vecchi sistemi di pagamento sono strutturalmente obsoleti.

Quando un CFO da qualche parte calcola di bruciare $120K all'anno in riserve di gas ETH che Plasma elimina completamente.

Quando un processore di pagamenti cattura miliardi in margine abbattendo le strutture delle commissioni legacy.

Quando le piattaforme contabili finalmente aggiungono il campo di regolamento delle stablecoin al loro software.

Il divario di efficienza diventa impossibile da ignorare.

E il capitale che si è posizionato presto a una valutazione di $200M non venderà a $200M.

La scommessa.

Plasma non è una blockchain che corre per la crescita dell'ecosistema degli sviluppatori. È un'infrastruttura di clearing che elimina miliardi di drag sul capitale circolante permettendo ai processori di pagamenti di catturare margini che i sistemi legacy non possono toccare.

Il mercato sta ancora valutando la prima narrativa. Il denaro intelligente si sta posizionando per la seconda.

Quel divario si chiude nel 2026.