2月2号晚上,SpaceX官网发布声明,正式收购xAI。

合并估值:

SpaceX: 1万亿美元

xAI: 2500亿美元

总计: 1.25万亿美元

科技圈炸了,有人说"地表最强科技帝国",有人直接问特斯拉会不会也被拉进来。

看了两天报道,翻了一堆财务数据,我发现了一个很多人没注意到的点。

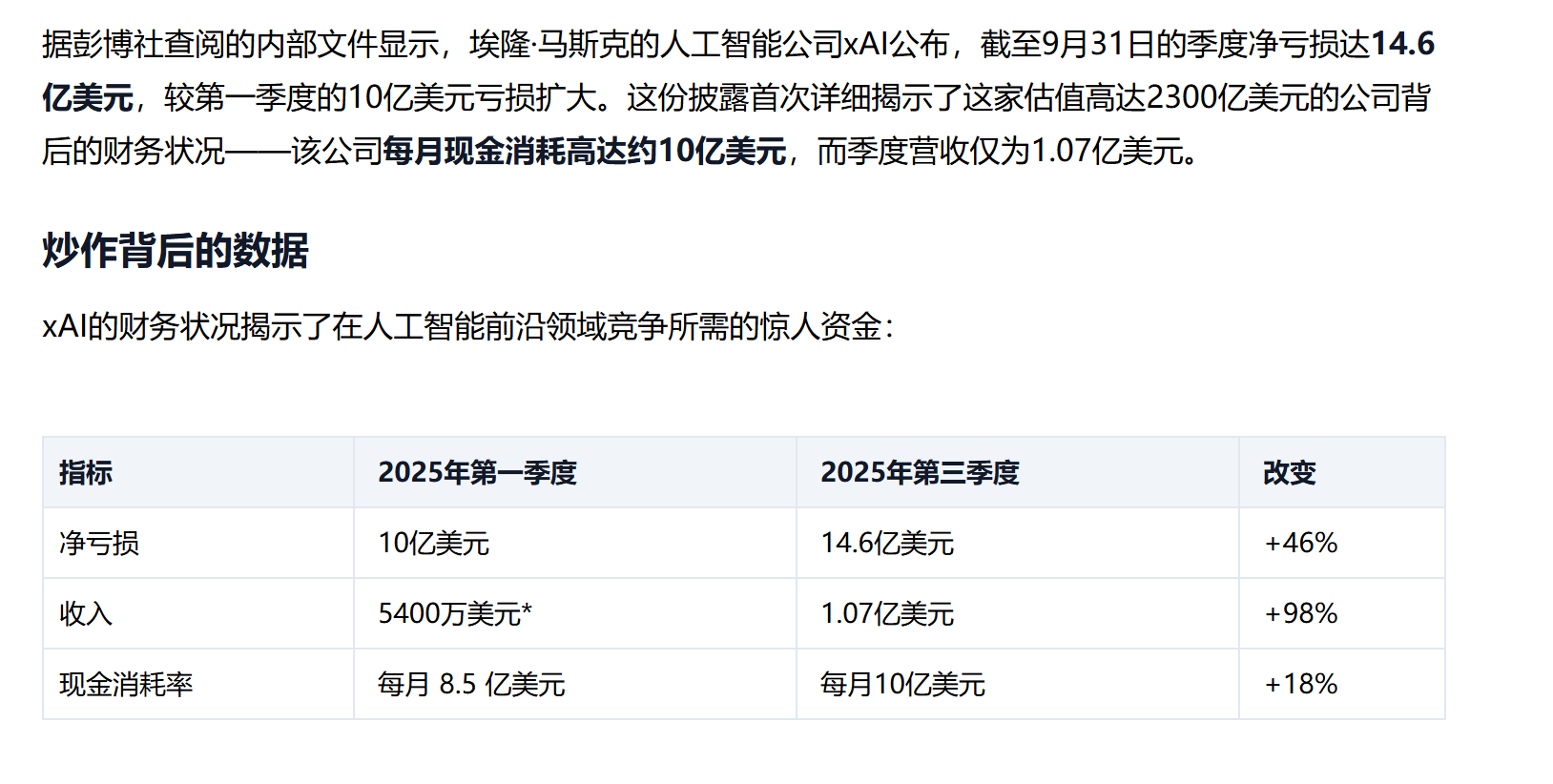

Bloomberg揭开的真相

2月4日,Bloomberg发了篇深度报道,标题很直接:《SpaceX合并为马斯克资金压力巨大的AI初创公司提供了关键支撑》。

xAI的真实处境:

成立时长: 2年+

累计债务: 数10亿美元

年化消耗: 数10亿美元/年

Q3收入: 1.07亿美元

状态: 债权人开始收紧授信

这次合并,本质上是用SpaceX的稳定现金流,给xAI续命。

去年5月,马斯克把X并入xAI,估值450亿美元,但广告收入已经明显下滑。现在又来一次,只不过这次是SpaceX。

路径很清晰:把烧钱的业务,塞进有钱的体系里。

太空算力不是梦,是赌注

SpaceX向美国联邦通信委员会申请的卫星部署文件里,提到要承担"计算与数据功能"。马斯克说过,未来2-3年,生成式AI的最低算力成本可能在轨道环境。

理论上说得通:

地面数据中心瓶颈: 电力+散热

轨道环境优势: 持续太阳能+天然散热

但多位分析师直言,这类基础设施投资短期内不可能商业化,就是在下中长期技术注。

合并后的估值故事,能支撑接下来的资本化动作——IPO。

上市传闻满天飞,但时间还没定

市场盛传SpaceX会在"年中"上市,有人具体到6月。但官方至今没确认。

唯一确定的信息来自Bloomberg去年12月的报道:

SpaceX内部在评估IPO可行性

目标估值: 1.3-1.5万亿美元

潜在募资: 超300亿美元

规模: 可能成为史上最大IPO

我个人判断,2026年下半年概率更高。Starlink现金流在成熟,但xAI还在烧钱,需要更多时间准备商业化数据。

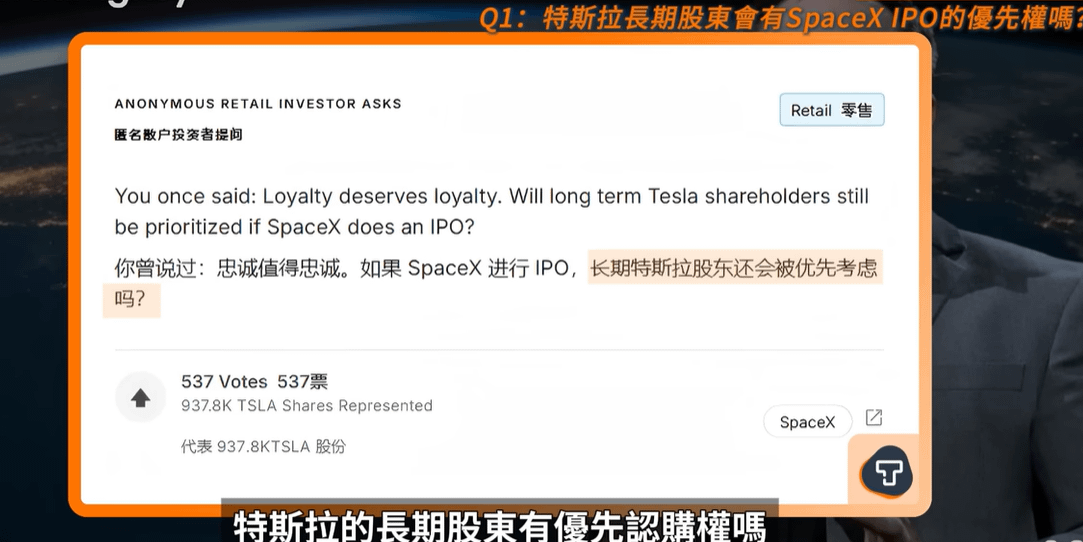

特斯拉会不会进场

1月28日特斯拉Q4财报会上,有投资者问:SpaceX上市后,特斯拉股东会不会有优先安排?

马斯克没正面回应,只说了Robotaxi和Optimus机器人的规划。

现在其实是合并的好时机:

特斯拉2025年交付量 ↓8%

全年收入回落

股价承压

但马斯克没动。

三个原因:

监管地狱

特斯拉上市公司,SpaceX国防合同,xAI在AI合规高压期。三方合并会同时触发反垄断、国家安全、AI伦理审查。股东不会答应

特斯拉市值 > SpaceX+xAI,强行合并等于让特斯拉股东给xAI的烧钱买单。根本不需要股权合并

马斯克在搭的是技术闭环,不是资本闭环:

公司角色特斯拉提供真实世界数据xAI训练模型,反哺FSD/OptimusStarlink全球通信+数据回传SpaceX未来轨道算力设施

特斯拉已经战略投资了xAI。三家公司资本独立,技术协同。

这样的好处显而易见:

→ 特斯拉不用为火星计划背季度业绩

→ SpaceX不用向市场公开研发进度

→ xAI不会拖累上市公司估值

买特斯拉股票,到底买的是什么

你买的不是一家车企,是马斯克系统的入场券。

马斯克在SpaceX的持股比例远超特斯拉,合并后的资产已经是他财富的核心部分。他的重心明显在往SpaceX和AI基础设施倾斜。

短期: "接入顶级AI"的叙事能带来波动

长期: 取决于FSD、Optimus、轨道算力这些技术节点能不能兑现

兑现了,天花板打开。

兑现不了,估值回归传统制造业。

真正的格局

特斯拉可能不会被"拉进来",因为它从来不是被整合的对象。

它是整个系统的数据入口。

SpaceX负责基础设施,xAI负责智能层,Starlink负责连接,特斯拉负责把这一切接入现实世界。

这不是合并,是分工。

马斯克在下的这盘棋,比单纯的公司并购要大得多。现在的问题不是"会不会合并",而是"这个系统能不能跑通"。

如果跑通了,1.5万亿估值只是开始。

如果跑不通,现在这些故事都是空中楼阁。