Una valuta di riserva non è un trono. È una rete.

E quella rete ha tre livelli:

Attivi sicuri

Prezzi e pagamenti

Finanziamento del debito

La maggior parte degli argomenti "il dollaro USD sta morendo" considera solo un livello, di solito la quota di riserva, e si ferma lì. Questo è un modo scorciatoia pigro.

Quando si guarda a tutti e tre i livelli, la conclusione è chiara:

👉 Il dollaro USA è ancora la spina dorsale della finanza globale.

Potere monetario vs. dimensione economica

Un modo pratico per misurare il dominio della valuta è confrontare il suo ruolo internazionale con la sua quota del PIL globale e del commercio.

Con quel parametro, il potere di USD è sproporzionato.

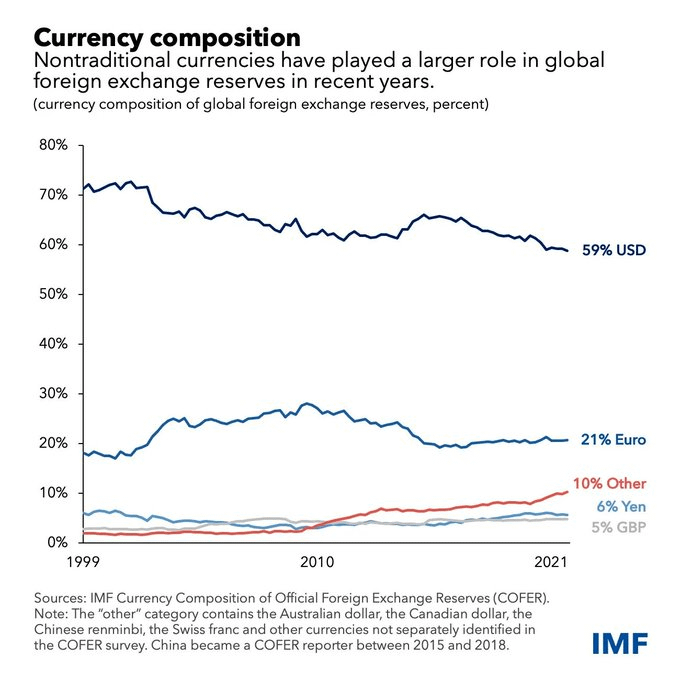

Riserve FX (COFER): ~56–58%

Pagamenti globali (SWIFT): ~47% nel 2024

Trading FX (BIS Apr 2025): USD su 89.2% di tutti i trade

Questo è molto più grande della quota statunitense della produzione o del commercio globale, un segnale classico che la profondità del mercato finanziario e l'offerta di attività sicure, non i flussi commerciali, guidano lo stato di riserva.

La storia non è 'il mondo sta abbandonando USD.' La vera storia è che il dominio USD sta cambiando forma, non scomparendo.

Le riserve si stanno diversificando, non stanno fuggendo dal sistema del dollaro

Sì, la quota di riserva di USD è leggermente diminuita:

Q4 2024: 57.8%

Q2 2025: 56.3%

Ma dopo l'aggiustamento FX, il calo effettivo nel Q2 2025 è stato solo ~0.12 bps statisticamente irrilevante.

Più importante, cosa ha sostituito USD?

Non l'euro. Non lo yen.

I flussi sono andati in:

RMB (modesto)

AUD, CAD, Paesi nordici, alcune valute EM

Questa è ottimizzazione del portafoglio, non rifiuto del dollaro. E per le banche centrali, 'tenere USD' non significa liquidità, significa Treasury statunitensi.

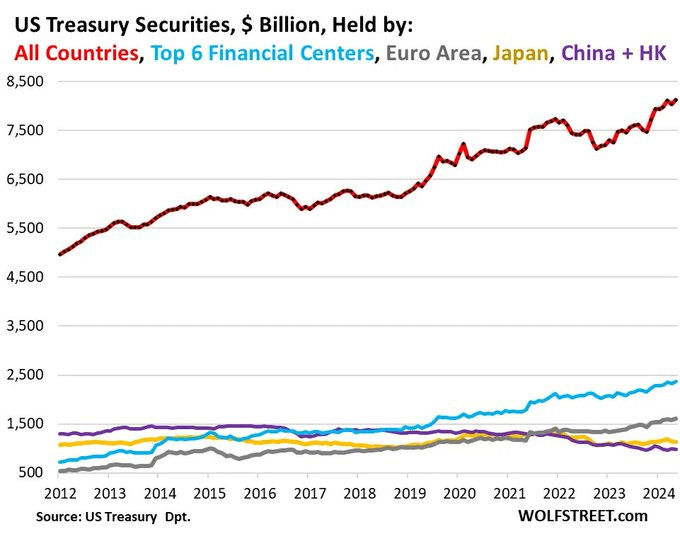

Gli investitori stranieri detengono ancora ~$8.2T in Treasury statunitensi (~33% in circolazione).

Cosa è cambiato dal 2023 è chi li detiene:

Gli investitori privati esteri ora superano gli acquirenti ufficiali

Questo è un cambiamento di canale, non un crollo della fiducia. Non c'è ancora un sostituto per il mercato dei Treasury statunitensi come garanzia globale.

Pagamenti e commercio: USD rimane la lingua predefinita

Se le riserve sono il magazzino, i pagamenti sono i tubi. E USD continua a gestire i tubi.

Quota delle esportazioni fatturate in USD (2025):

Americhe: 96.3%

Asia-Pacific: 74%

Resto del mondo: 79.4%

USD rimane la valuta veicolo del commercio globale.

Anche se la quota commerciale statunitense diminuisce, la quota di pagamento di USD aumenta:

2010: 31.8%

2023: 44.0%

2024: 47.0%

Questo si adatta perfettamente al Paradigma della Valuta Dominante:

Una valuta non ha bisogno di dominanza commerciale per governare, ha bisogno di potere di prezzo e liquidità.

I mercati gravitano verso l'unità più profonda e più standardizzata. Quella è ancora USD.

La valuta del debito: il vero lock-in

Questo è lo strato che la maggior parte delle persone ignora. Entro il Q3 2025:

~$14T di credito in USD a debitori non statunitensi

55–66% di tutte le emissioni di debito internazionale in USD

Debito USD fuori bilancio tramite swap FX:

~$26T (non banche)

~$39T (banche)

Questo debito è a breve termine e sensibile al rollover. Questo è il motivo per cui durante:

2008

Marzo 2020

Le carenze globali di USD hanno costretto la Fed ad aprire linee di swap. Nessun'altra banca centrale può farlo su larga scala. Questo è il motivo per cui la liquidità globale è ancora monopolare, anche se le riserve diventano multipolari.

La dedollarizzazione è reale ma limitata

Sì, i BRICS parlano di alternative. Ma i dati sono poco romantici:

Riserve RMB: ~2%

Fatturazione commerciale RMB: <2%

Commercio di petrolio: ancora stragrande maggioranza in USD

Nel frattempo:

>>99% delle stablecoin sono ancorate a USD

La crescita delle stablecoin aumenta la domanda di T-bills, non di alternative

Ironia della sorte, i binari crypto possono estendere la portata di USD, non indebolirla. L'oro è l'unico chiaro hedge di riserva:

Le banche centrali hanno acquistato >1.000 tonnellate annualmente (2022–2024)

Tuttavia, l'oro integra USD, non sostituisce il suo ruolo di liquidità

Non stiamo entrando in un mondo post-dollaro. Stiamo entrando in un sistema di:

Riserve multipolari

Liquidità monopolare

USD può perdere silenziosamente quote in deposito, ma nei pagamenti, FX, debito e liquidità di crisi, rimane senza pari.

La debolezza del DXY e il rally dell'oro riflettono i cicli di politica e le onde di fiducia, non il crollo del dominio del dollaro.

La vera domanda non è se il dollaro sopravvive, ma per quanto tempo il mondo può funzionare senza un motore di liquidità alternativo.

Finora, non ce n'è uno.