Per molto tempo, il cripto ha creduto che i riacquisti fossero il modo più pulito per 'restituire valore' ai detentori di token.

La logica suonava impeccabile. Un protocollo attira gli utenti. Gli utenti generano tariffe. Le tariffe si trasformano in entrate. Le entrate vengono utilizzate per riacquistare token. L'offerta ridotta eleva il prezzo, il che attira più utenti, più attività, più tariffe e ancora più riacquisti. In un mercato rialzista, questo volano non solo funziona, si sente inevitabile.

Ma una volta che il mercato diventa negativo, quella storia inizia a sgretolarsi rapidamente.

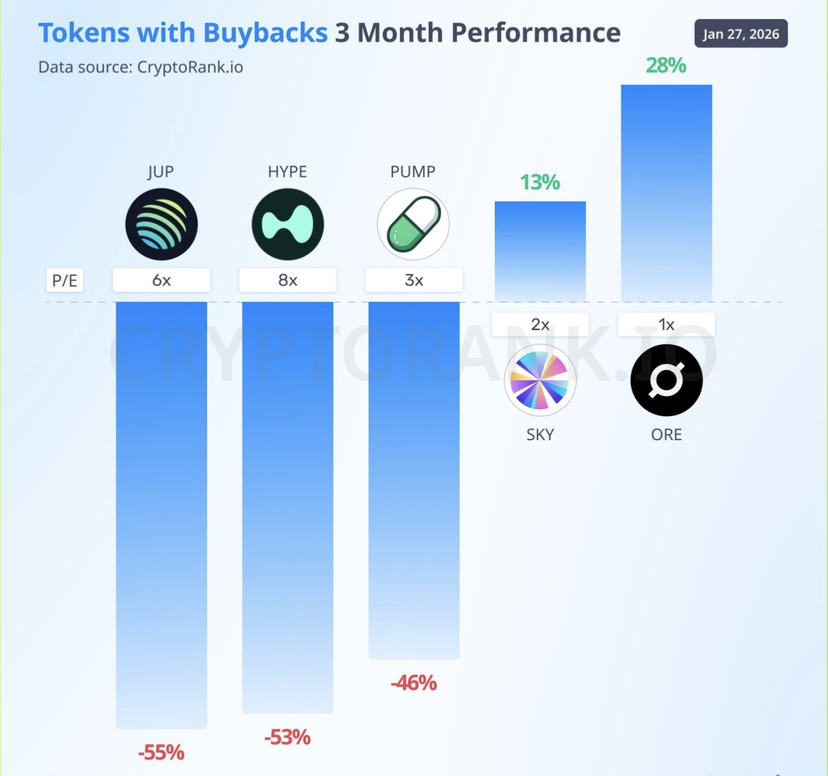

In tutti i casi, abbiamo visto token con programmi di riacquisto aggressivi, anche quelli che vengono scambiati a valutazioni apparentemente attraenti, scendere tanto quanto i token senza meccanismo di riacquisto. Il problema non è che i riacquisti siano concettualmente errati. Il problema è che i riacquisti sono completamente nelle mani delle condizioni di mercato.

Quando il sentiment cambia, gli utenti se ne vanno. L'uso diminuisce. Le commissioni si riducono. Il volume di riacquisto cade con loro. La pressione di acquisto su cui tutti facevano affidamento scompare silenziosamente. A quel punto, i riacquisti smettono di essere un motore di crescita e iniziano a sembrare più un cerotto su una ferita molto più profonda.

Se guardi i protocolli con il valore di riacquisto giornaliero più alto negli ultimi mesi, emerge un modello chiaro. La maggior parte di essi è ancora significativamente in calo, con solo un pugno di eccezioni. La presenza di riacquisti non ha cambiato la direzione; ha semplicemente attutito l'impatto.

Il problema più profondo risiede nel dove provengono realmente i riacquisti. Si finanziano con entrate o capitale del tesoro, mentre il rendimento del protocollo è strettamente legato al ciclo di mercato in generale. Quando le condizioni peggiorano, entrambi i lati di quella equazione si indeboliscono allo stesso tempo.

Un buon esempio è HYPE di Hyperliquid. Il progetto stesso non sta fallendo. L'adattamento prodotto-mercato è chiaro, il prodotto è solido e la crescita degli utenti è rimasta sorprendentemente buona in un ambiente difficile. Tuttavia, il token è ancora sceso di circa il 50% dal suo massimo storico.

La ragione non sono le ricompense di riacquisto insufficienti. È l'offerta.

Ogni giorno, il mercato deve assorbire più di 200.000 token HYPE che vengono sbloccati. Il programma di riacquisto compensa solo una frazione di quel flusso. Se solo circa un terzo di quei token sbloccati si trasforma in pressione di vendita reale, il riacquisto perde la battaglia in termini di flussi da solo, anche prima di considerare le uscite al dettaglio o la posizione dei trader.

In situazioni come questa, i riacquisti non invertiscono le tendenze dei prezzi. Nel migliore dei casi, rallentano la caduta. Nel peggiore dei casi, drenano silenziosamente il tesoro mentre combattono contro un'ondata di offerta che è molte volte maggiore.

Ciò che è particolarmente rivelatore è che anche alcuni dei programmi di riacquisto più aggressivi nel mercato attuale non sono stati in grado di cambiare il risultato. Ciò pone una domanda scomoda: il riacquisto è davvero una forma di accumulazione di valore, o è diventato una narrativa confortante che funziona solo quando la liquidità è abbondante?

Se stai acquistando un token principalmente perché “il progetto fa riacquisti”, probabilmente vale la pena fermarsi un momento. Chiedi da dove proviene realmente quel finanziamento di riacquisto. Chiedi se è abbastanza grande da compensare in modo significativo i prossimi sblocchi. E chiedi se stai guardando una cattura di valore reale o semplicemente una storia ben confezionata progettata per attivare il FOMO.

A volte, i riacquisti non sono una soluzione. Sono solo un ritardo.