Di Steve Ngok, Chief Strategy Officer, DoraHacks

L'introduzione

Per quasi un decennio, l'ordine finanziario consolidato ha guardato al cripto con scetticismo e disprezzo. Per gli osservatori delle torri d'avorio, l'industria appariva poco più di un casinò—un teatro caotico di speculazioni distaccato dall'economia reale. Per molto tempo, questa critica aveva fondamento.

Ma esaminando il panorama del 2026, la confusione iniziale è stata sostituita da una chiarezza strutturale. L'industria non si è semplicemente espansa; si è biforcata.

Stiamo assistendo a uno scisma decisivo. Da una parte c'è la continua speculazione: mercati di previsione, scambi, ottimizzazione della volatilità. Questo rimane un'arena vibrante, sebbene rumorosa. Ma distinto da questo, è emersa una realtà più sobria.

Le Stablecoin sono diventate il TCP/IP del denaro. Stanno divorando i pagamenti transfrontalieri, divorando le inefficienze FX e abilitando intere nuove primitive economiche per gli agenti AI.

In questo panorama, il mantra "muoviti velocemente e rompi le cose" di DeFi all'inizio è stato sostituito da richieste di determinismo, conformità e scala istituzionale. Questo è il motivo per cui l'ecosistema Circle e Arc(https://www.arc.network/) è emerso come lo stack dominante. Non hanno solo costruito una blockchain; hanno costruito un Sistema Operativo Economico. Hanno fatto il lavoro duro e poco glamour di integrazione normativa e impianti di liquidità in modo che tu non debba farlo.

Se sei un fondatore nel 2026, non devi reinventare la ruota. Le basi sono state poste da DoraHacks(https://dorahacks.io/) e dai suoi partner. Il fossato normativo è scavato. La liquidità è profonda. La domanda non è più se possiamo mettere beni del mondo reale on-chain, ma cosa succede quando il denaro diventa programmabile come i bit.

Qui è dove si trova l'alpha. È tempo di costruire per il futuro.

Traccia I: L'Autostrada del Capitale Globale

Dalle semplici rimesse al regolamento programmabile

1. La Tesi Centrale

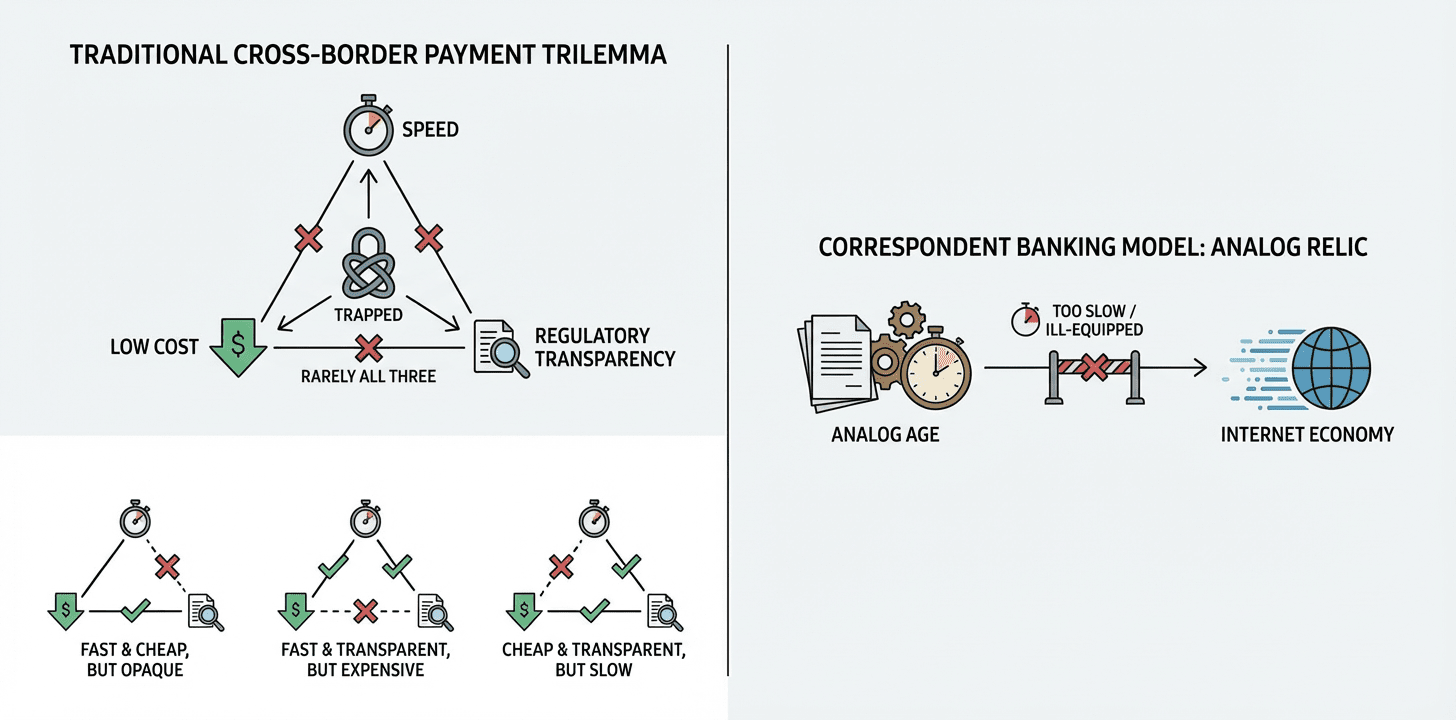

Il sistema di pagamento transfrontaliero tradizionale è intrappolato in un trilemma strutturale: puoi avere velocità, puoi avere costi bassi, o puoi avere trasparenza normativa, ma raramente ottieni tutte e tre. L'attuale modello di banking corrispondente è un relitto dell'era analogica, mal attrezzato per la velocità dell'economia di internet.

L'ecosistema Circle e Arc ha finalmente risolto questo problema di coordinazione:

CPN (Circle Payments Network) risolve il "Last Mile", collegando il libro mastro digitale al sistema bancario globale.

CCTP & Gateway risolvono la frammentazione della liquidità, unificando le attività attraverso blockchain frammentate.

Arc fornisce il "Motore di Matching e Clearing": che offre certezza sub-secondo e bassa latenza che Wall Street richiede.

La Missione: Usare Arc come livello di regolamento centrale per il capitale globale, costruendo la prossima generazione di applicazioni di pagamento commerciale che rendano obsoleto il network SWIFT.

2. Le Opportunità di Alto Valore

Stiamo cercando oltre la semplice busta paga o il checkout del commerciante. La vera opportunità risiede nella riprogettazione dei flussi B2B e dell'economia delle piattaforme.

A. Finanza Commerciale Programmabile

La Tesi: "I fondi arrivano non appena la merce arriva."

Il Problema: Il commercio internazionale funziona con attriti. Gli esportatori aspettano 30–90 giorni per il pagamento o si affidano a Lettere di Credito costose e pesanti in carta. La fiducia è lenta e costosa.

La Soluzione:

Escrow: L'importatore blocca USDC in un contratto intelligente su Arc.

Attivatore: Un Oracle fornisce dati logistici in tempo reale (API) alla catena. "Merce Firmata" = "Pagamento Attivato."

Regolamento: Il contratto rilascia autonomamente l'USDC.

Uscita: CPN converte l'USDC in valuta locale (ad esempio, Dong vietnamita) e lo trasferisce all'esportatore istantaneamente.

Perché Arc? Solo la finalità sub-secondo di Arc e le commissioni quasi nulle rendono economicamente fattibile attivare pagamenti basati su aggiornamenti logistici ad alta frequenza.

Il Profilo del Costruttore: Esperti in ERP della catena di approvvigionamento e dati logistici.

B. Il Motore del Tesoro Interno

La Tesi: "Smetti di bruciare milioni in bonifici interni."

Il Problema: Un multinazionale come Toyota o Siemens ha filiali in 50 paesi. Quando il Brasile deve alla Germania, e la Germania deve agli Stati Uniti, inviano bonifici avanti e indietro, dissanguando denaro per le commissioni FX e il float.

La Soluzione:

Pooling On-Chain: Le filiali convertono contante locale in USDC tramite CPN e lo accantonano in un Tesoro centrale di Arc.

Netting: Un "Algoritmo di Compensazione" funziona su Arc, calcolando esattamente chi deve cosa a chi su un libro mastro.

Regolamento: Muovi solo la differenza.

Off-Ramp: Le filiali ritirano liquidità in valuta locale solo quando necessario.

Perché Arc? Gli strumenti di privacy proteggono i dati finanziari interni, mentre l'alta capacità di elaborazione gestisce la complessa matematica della compensazione in tempo reale.

Il Profilo del Costruttore: Architetti fintech e fondatori di SaaS per imprese.

C. Il "Web3 Stripe Connect"

La Tesi: "Un router di pagamento universale per l'economia dei gig."

Il Problema: Piattaforme come Uber, Airbnb o Upwork faticano a pagare una forza lavoro globale. Inviare $50 a un freelance nelle Filippine è spesso troppo costoso per giustificarlo.

La Soluzione:

Aggregare: La piattaforma carica un'unica piscina di USDC su Arc.

Distribuire: Una chiamata API attiva migliaia di pagamenti.

Instradare: Il contratto intelligente funge da router. Utente crypto-nativo? Invia al portafoglio. Utente tradizionale? Instrada tramite CPN alla loro banca locale.

Perché Arc? Le capacità di elaborazione batch consentono "micropagamenti" che sono matematicamente impossibili su binari legacy.

Il Profilo del Costruttore: Ingegneri di gateway di pagamento e aggregatori di piattaforme.

D. La Carta Aziendale Programmabile

La Tesi: "Dai al tuo agente AI una carta di credito, ma controlla la spesa con il codice."

Il Problema: Le aziende devono acquistare software a livello globale, ma le carte aziendali sono stupide. Mancano di controllo granulare, e non puoi facilmente darne una a un agente AI o a un appaltatore temporaneo.

La Soluzione:

Il Pool: Un tesoro aziendale USDC su Arc.

La Carta: Emissione istantanea di credenziali virtuali Visa/Mastercard tramite CPN.

Le Regole: Incorpora logiche nel contratto intelligente: "Questa carta funziona solo per AWS," o "Spesa massima $100/giorno."

Il Regolamento: Le transazioni vengono regolate istantaneamente on-chain tramite StableFX.

Perché Arc? Sposta il controllo finanziario dal dipartimento di politica della banca al repository di codice dell'azienda.

Il Profilo del Costruttore: Team di gestione delle spese e fintech B2B.

3. Il Blueprint Tecnico

Per lo sviluppatore, l'architettura è ora standardizzata. Ecco come costruirla:

Passo 1: On-Ramp. Usa l'API CPN per generare IBAN Virtuali. I flussi fiat entrano; l'USDC viene automaticamente coniato su un indirizzo Arc.

Passo 2: Liquidità. Usa il Gateway SDK per trasferire USDC da catene frammentate (Ethereum, Solana) nella tua applicazione Arc centrale.

Passo 3: Logica Aziendale. Distribuisci i tuoi contratti Solidity su Arc.

Busta Paga: distribuisciSalary(recipients, amounts)

Commercio: rilascioFondi(proofOfShipping)

Passo 4: Off-Ramp. Chiama l'API di Payout CPN per bruciare USDC e attivare un bonifico bancario locale, o utilizza Wallet Programmabili per regolare direttamente on-chain.

4. La Conclusione

"Costruisci una banca che funzioni con il codice."

Comprendi la tua concorrenza: stai competendo contro l'attrito del sistema bancario degli anni '70.

Combinando la velocità di Arc con la portata di CPN, hai il potere di ridurre i costi di regolamento globali dell'80% e accelerare la velocità da "T+2 Giorni" a "T+0 Secondi." Questo è un biglietto d'ingresso a un mercato da trilioni di dollari.

Traccia II: La Rivoluzione FX On-Chain

Dalla Conversione Manuale alle Reti di Liquidità Algoritmica

1. La Tesi Centrale

Il mercato dei cambi tradizionale (FX), il più grande mercato finanziario del mondo, è attualmente ostacolato da un antico triade di inefficienze: Latency di Regolamento (lo standard T+2), Gatekeeping (solo i giganti ottengono le migliori tariffe) e Opacità (strati di commissioni nascoste).

La combinazione di Circle e Arc smantella questa struttura:

StableFX fornisce un feed di prezzo di grado istituzionale (meccanismo RFQ), il che significa "Richiesta uguale Esecuzione."

Le Stablecoin Partner (ad es., MXNB, JPYC, BRLA) forniscono le necessarie ancore di valuta locale.

Arc fornisce l'ambiente di esecuzione in cui queste valute possono essere scambiate in pochi millisecondi.

La Missione: Utilizzare il codice per gestire autonomamente il rischio di cambio e eliminare l'attrito dello scambio nel commercio transfrontaliero.

2. Le Opportunità di Alto Valore

Stiamo cercando oltre la semplice protezione o le app di rimessa. La vera opportunità risiede nell'ingegneria finanziaria profonda applicata al commercio globale.

A. Il Tesoro Multi-Valuta Autonomo

La Tesi: "Democratizzare le capacità di tesoreria di Apple per le PMI."

Il Problema: Un'azienda di e-commerce transfrontaliero di medie dimensioni guadagna in Euro (EUR), paga i costi del server in Dollari (USD) e paga gli stipendi in Yen (JPY). Le banche tradizionali addebitano spread esorbitanti per queste conversioni, e i team finanziari spesso perdono finestre ottimali a causa del processo manuale.

La Soluzione:

Strategia Automatica: L'impresa stabilisce regole su Arc: "Se il saldo EURC > 50.000 e il tasso EUR/USD > 1.08, scambia automaticamente il 50% in USDC."

Esecuzione Istantanea: I contratti intelligenti monitorano le quotazioni StableFX tramite Oracle ed eseguono immediatamente quando le condizioni sono soddisfatte.

Busta Paga: Alla fine del mese, l'USDC viene automaticamente convertito in JPYC al miglior tasso di mercato e distribuito ai portafogli dei dipendenti.

Perché Arc? Solo Arc supporta questo monitoraggio ad alta frequenza e esecuzione a basso costo. Le banche tradizionali non possono offrire questo livello di programmabilità.

Il Profilo del Costruttore: Team finanziari SaaS per imprese e integratori ERP.

B. Il "1inch" per FX

La Tesi: "Migliore esecuzione, globalmente e istantaneamente."

Il Problema: Quando si converte USDC in EURC, i prezzi variano tra Uniswap, StableFX e Curve. L'utente raramente sa dove si trova la migliore liquidità.

La Soluzione:

Aggregazione: Costruisci un dApp su Arc che collega StableFX (modalità RFQ) con AMM on-chain.

Instradamento: Quando un utente vuole scambiare $1M, l'algoritmo divide l'ordine: 60% tramite StableFX (per profondità) e 40% tramite AMM.

Regolamento Atomico: L'utente clicca una volta. La complessità è astratta.

Perché Arc? Le sue alte prestazioni consentono l'interrogazione di più fonti di liquidità e l'esecuzione dei commerci all'interno di un singolo blocco.

Il Profilo del Costruttore: Sviluppatori DeFi e Market Makers.

C. Il Protocollo di Carry Trade Tokenizzato

La Tesi: "portare la strategia più antica di Wall Street sui binari DeFi."

Il Problema: Il Carry Trade, prendere in prestito in una valuta a basso interesse per investire in una ad alto interesse, è storicamente stato il dominio esclusivo di fondi hedge e banche.

La Soluzione:

Il Meccanismo: Un utente deposita USDC.

L'Operazione: Il protocollo prende in prestito una valuta a basso tasso (ad esempio, JPYC) in background, la scambia tramite StableFX e investe in un'attività ad alto rendimento (ad esempio, T-Bills Tokenizzati).

Gestione del Rischio: Utilizzando l'automazione di Arc, il sistema esegue liquidazioni a livello di millisecondo se i tassi di cambio raggiungono una soglia di volatilità.

Perché Arc? Questa strategia richiede velocità estrema. La Finalità Deterministica di Arc è la salvaguardia critica contro il fallimento della liquidazione.

Il Profilo del Costruttore: Team di trading quantitativo e architetti DeFi avanzati.

D. Il Checkout "Local-First"

La Tesi: "Paga in Pesos, Regola in Dollari. Zero Attrito."

Il Problema: Un commerciante Shopify con sede negli Stati Uniti vuole USDC, ma il suo cliente messicano vuole pagare in Pesos (MXN). Gli attuali binari delle carte di credito addebitano il 3-5% in commissioni FX per questo privilegio.

La Soluzione:

Frontend: L'acquirente vede il prezzo in MXNB (Stablecoin in Pesos Messicani).

Pagamento: L'acquirente paga in MXNB.

Backend: La transazione colpisce Arc, scambiando istantaneamente MXNB in USDC tramite StableFX.

Regolamento: Il commerciante riceve USDC. Nessuna banca coinvolta. Commissioni totali < 1%.

Perché Arc? La conferma istantanea rende l'esperienza di checkout estremamente fluida, senza "attesa per conferme di blocco."

Il Profilo del Costruttore: Sviluppatori di gateway di pagamento e team di infrastruttura e-commerce.

3. Il Blueprint Tecnico

Per lo sviluppatore, il percorso di integrazione è chiaro:

Passo 1: Prezzi. Integra l'API StableFX (Oracle). Questo è un flusso di quotazioni eseguibili.

Passo 2: Attività. Assicurati che i tuoi contratti intelligenti siano compatibili con gli standard ERC-20 per USDC, EURC e Stablecoin Partner (JPYC, MXNB).

Passo 3: Esecuzione. Costruisci una funzione swapCurrency(tokenIn, tokenOut, amount, minRate). All'interno, chiama il contratto di liquidazione StableFX, passando la quotazione RFQ firmata per finalizzare lo swap atomico.

Passo 4: Interoperabilità (Opzionale). Usa il modello xReserve. Se la tua strategia richiede attività dalla rete Bitcoin, incapsulale nell'ecosistema Arc tramite xReserve per accedere alla liquidità FX.

4. La Conclusione

"Il Forex è il mercato più grande del mondo, e sta ancora funzionando con la tecnologia degli anni '80."

In questa traccia, stai riprogettando il sistema vascolare del commercio globale.

Sfruttando StableFX e Arc, hai l'opportunità di costruire la prossima generazione di applicazioni di cambio estero: operazione 24/7, regolamento T+0 e nessuna commissione bancaria. Questo è il Gioiello della Corona della Fintech.

Traccia III: L'Economia del Silicio

Dall'Interazione Uomo-Computer al Commercio Macchina-Macchina

1. La Tesi Centrale

L'attuale generazione di Intelligenza Artificiale è definita da un paradosso strutturale: intelligenza infinita, eppure zero agenzia finanziaria. Un Agente AI può pianificare un complesso itinerario per un viaggio a Tokyo, ma è impotente nel prenotare il volo. Può scrivere il codice per un server, ma non può noleggiare l'hardware. È un cervello in un barattolo, brillante, ma staccato dall'economia fisica.

L'ecosistema Circle e Arc fornisce l'arto mancante:

I Wallet Programmabili di Circle concedono a ciascun Agente un'identità on-chain unica, controllata dalla politica.

Il Protocollo x402 funge da "linguaggio di negoziazione" universale per il valore (ripristinando lo stato "Pagamento Richiesto" nel web).

La Stazione di Gas risolve l'attrito UX, astrarre via la complessità di ETH e Gas in modo che il pagamento sembri una semplice chiamata API.

Arc fornisce l'ambiente ad alta concorrenza e deterministico richiesto per transazioni a velocità macchina.

La Missione: Costruire l'infrastruttura e le applicazioni che consentano all'AI di guadagnare, spendere e gestire autonomamente i beni. Concedere sovranità economica alla macchina.

2. Le Opportunità di Alto Valore

Stiamo cercando oltre i semplici "browser crypto." Stiamo cercando i binari fondamentali di un PIL nativo della macchina.

A. Il Negoziante API

La Tesi: "La morte dell'abbonamento mensile; la nascita dell'offerta in tempo reale."

Il Problema: Gli sviluppatori sono attualmente costretti a iscriversi manualmente a dozzine di API (OpenAI, Twilio, SerpApi), gestendo un anello caotico di chiavi e limiti di carte di credito.

La Soluzione:

Gateway Dinamico: I fornitori di servizi pubblicano API su Arc con prezzi dinamici basati sul carico.

L'Agente: Prima di chiamare i dati, l'Agente AI dell'utente interroga tramite x402: "Controllo prezzo?"

Il Regolamento: Il fornitore risponde: "0,002 USDC." L'Agente verifica il suo budget ed esegue il pagamento istantaneamente.

Pay-As-You-Go: Nessun abbonamento. Nessuna rottura. Regolamento in millisecondi.

Perché Arc? I micropagamenti ad alta frequenza sono economicamente impossibili su binari legacy. Su Arc, sono lo standard.

Il Profilo del Costruttore: Aggregatori API e architetti di strumenti per sviluppatori.

B. Il Gateway "Pay-per-Context"

La Tesi: "Risolvere il conflitto legale 'New York Times vs. OpenAI.'"

Il Problema: I Modelli Linguistici di Grande Dimensione (LLM) hanno bisogno di dati freschi, ma gli editori stanno bloccando gli scraper perché non vengono pagati. Il sistema legale è bloccato.

La Soluzione:

Conformità: Gli editori distribuiscono intestazioni x402 sui loro contenuti.

Micro-Accesso: Quando uno scraper AI visita, non incontra un paywall; paga autonomamente 0,01 USDC al portafoglio Arc dell'editore per il diritto legale di assorbire quell'articolo specifico.

Flusso di Entrate: Il capitale fluisce istantaneamente ai creatori e alle piattaforme, creando un'ecologia "AI-Media" sostenibile.

Perché Arc? Le commissioni di transazione trascurabili rendono l'economia da $0,01 fattibile.

Il Profilo del Costruttore: Aziende media-tech e sviluppatori di plugin per browser Web3.

C. Il Protocollo "Budgeted Butler"

La Tesi: "Fiducia tramite codice, non fede."

Il Problema: Vuoi che il tuo AI compri il tuo caffè e prenoti i tuoi voli, ma non darai mai a un chatbot allucinante la tua carta di credito.

La Soluzione:

Permessi Scoped: Sfrutta il "Motore di Politica" dei Wallet Programmabili di Circle.

Le Regole: Emmetti all'AI un sottowallet con logica on-chain rigorosa: "Spesa massima 50 USDC/giorno," "Trasferimenti solo a indirizzi autorizzati (Starbucks, Uber)," "Transazioni > $100 richiedono approvazione biometrica umana."

Autonomia: All'interno di queste barriere, l'AI opera con totale libertà.

Perché Arc? L'esecuzione della politica on-chain è trasparente e immutabile, offrendo una flessibilità che i modelli di rischio bancari tradizionali non possono eguagliare.

Il Profilo del Costruttore: Hub per case intelligenti e sviluppatori di app per assistenti personali.

D. Flash Bounties per RLHF

La Tesi: "Il Test di Turing Inverso."

Il Problema: L'AI si blocca ancora. Non riesce a leggere un CAPTCHA sfocato o fraintende il sottile sarcasmo.

La Soluzione:

La Richiesta: L'agente AI racchiude il compito difficile in un "Micro-Bounty" e lo trasmette ad Arc con una ricompensa di 0,5 USDC.

L'Umano: Un "micro-lavoratore" ovunque nel mondo tocca la notifica, risolve il CAPTCHA o etichetta i dati.

Il Pagamento: L'AI verifica l'input e rilascia i fondi istantaneamente.

Perché Arc? Questo crea un mercato del lavoro globale e senza attriti, regolato in USDC.

Il Profilo del Costruttore: Piattaforme di etichettatura dei dati e reti di crowdsourcing.

3. Il Blueprint Tecnico

Per l'ingegnere, le istruzioni di assemblaggio per un'Entità Economica Silicio sono le seguenti:

Passo 1: Identità. Usa l'API Circle Programmable Wallets per istanziare un Account di Contratto Intelligente (SCA) per l'AI.

Critico: Configura le Politiche di Spesa (ad esempio, maxAmountPerDay = 10 USDC).

Passo 2: Protocollo. Integra lo standard x402 (HTTP 402).

Quando l'AI fa una richiesta, il server restituisce 402 Pagamento Richiesto insieme a un indirizzo di destinazione e un importo. L'AI analizza questo e firma la transazione.

Passo 3: Gas. Configura Stazione di Gas e Paymaster.

L'AI detiene solo USDC. Il Paymaster astrarrà le commissioni di gas in background, assicurando che il ciclo logico dell'AI non venga mai interrotto dalla mancanza di token nativi.

Passo 4: Logica.

Distribuisci contratti di verifica su Arc. Assicurati che un pagamento riuscito attivi un Oracle o un Listener di Eventi per rilasciare la chiave API o l'accesso al servizio off-chain.

4. La Conclusione

"Dai al tuo AI un portafoglio, non solo un prompt."

In questo momento, il tuo AI è come un genio rinchiuso in una biblioteca: sa tutto, ma non può influenzare nulla nel mondo fisico.

Combinando la velocità di Arc con il livello di identità dei Wallet Circle, stai dando a quel genio una chiave. Stai architettando il PIL dell'Economia delle Macchine.

Traccia IV: Salto Economico & Inclusione

Da "Aspettando l'Aiuto" a "Accedendo alla Rete Globale"

1. La Tesi Centrale

L'inclusione finanziaria tradizionale è fallita non per malizia, ma per matematica. L'economia unitaria del sistema bancario legacy è rotta: il Costo di Acquisizione Clienti (CAC) e le spese di servizio per un utente in un mercato in via di sviluppo superano di gran lunga il profitto generato dai loro depositi. Le banche semplicemente non possono permettersi di aprire un conto per $50.

L'ecosistema Circle e Arc altera fondamentalmente questa equazione:

Le Commissioni di Gas Trascurabili di Arc rendono un trasferimento di $1 economicamente razionale, non solo caritatevole.

I Wallet Controllati dall'Utente di Circle risolvono la barriera della "Gestione delle Chiavi", sostituendo frasi seed terrificanti con login social familiari e passkey.

USDC risolve il problema della "Volatilità", proteggendo i vulnerabili dall'inflazione della valuta locale.

La Missione: Costruire il "Leapfrog Stack", strumenti finanziari minimalisti, anti-inflazionistici e disintermediati che servano il 50% inferiore della popolazione globale.

2. Le Opportunità di Alto Valore

Stiamo parlando di modelli di business sostenibili e scalabili per il prossimo miliardo di utenti.

A. Micro-Prestiti Basati sulla Reputazione

La Tesi: "Digitalizzare il capitale sociale del villaggio per accedere alla liquidità globale."

Il Problema: Un venditore di frutta in Kenya ha bisogno di $100 per l'inventario. Non ha un punteggio di credito, quindi è costretta a prestiti predatori. Nel frattempo, i protocolli DeFi hanno miliardi di dollari di capitale inattivo che non può essere distribuito senza sovracollateralizzazione.

La Soluzione:

ROSCA 2.0: Sposta la tradizionale "associazione di risparmio e credito rotante" su Arc.

Il SBT: Se un membro ripaga in tempo, questo comportamento viene coniato come un Token Soulbound (SBT), un punteggio di credito digitale.

Il Ponte: Gruppi ROSCA ad alta reputazione sono raggruppati per prendere in prestito dai pool globali di DeFi a tassi competitivi (ad es. 10%), bypassando gli strozzini locali (100%+).

Perché Arc? Solo Arc può gestire l'alto volume di dati di micro-pagamento fornendo allo stesso tempo la trasparente catena di audit richiesta dai finanziatori globali.

Il Profilo del Costruttore: Fondatori Fintech di mercati emergenti e architetti di protocollo DeFi.

B. Reti di Attività Pay-As-You-Go

La Tesi: "Denaro in streaming per utilità in streaming."

Il Problema: Una famiglia a basso reddito non può permettersi il costo iniziale di un pannello solare o di una moto, nonostante abbia un flusso di cassa costante per pagarlo nel tempo.

La Soluzione:

IoT + Blockchain: Collega il bene fisico (pannello solare) a un controller internet.

Micro-Sblocco: L'utente paga 0,50 USDC tramite il proprio portafoglio Arc.

Logica del Contratto Intelligente: Pagamento confermato -> Segnale inviato -> Dispositivo sbloccato per 24 ore.

Proprietà: Se il pagamento si ferma, il dispositivo si blocca. Una volta che il capitale totale è stato pagato, un NFT rappresenta il trasferimento di proprietà completo.

Perché Arc? L'attrito dei pagamenti tradizionali rende impossibili i micropagamenti giornalieri. Arc li rende banali.

Il Profilo del Costruttore: Hacker hardware IoT e imprenditori di ReFi (Finanza Rigenerativa).

C. Il Protocollo di Aiuto Programmabile

La Tesi: "Assicurarsi che i fondi dei donatori comprino medicine, non alcolici."

Il Problema: L'aiuto umanitario è afflitto da due cancri: corruzione intermedia (skimming) e uso improprio dei fondi.

La Soluzione:

Attività Riservate: Emissione di un "Wrapped USDC" su Arc specificamente per l'aiuto.

Allow-Listing: Codifica il token in modo che possa essere trasferito solo a portafogli autorizzati (farmacie verificate, scuole, negozi di alimentari).

Auto-Riscatto: I venditori che ricevono il token possono scambiarlo 1:1 per USDC liquido istantaneamente.

Privacy: Utilizza prove a conoscenza zero affinché il pubblico veda il flusso di fondi verso categorie valide, senza esporre l'identità del rifugiato.

Perché Arc? Il Denaro Programmabile è la soluzione definitiva al problema Principal-Agent nella carità.

Il Profilo del Costruttore: Sviluppatori GovTech e partner tecnici ONG.

D. Rimesse Dirette al Fattore

La Tesi: "Non inviare contante; regola il conto."

Il Problema: Un lavoratore migrante invia denaro a casa per le tasse scolastiche. Il denaro viene ricevuto, ma a causa di necessità urgenti o mancanza di disciplina, viene speso per altre cose. Il mittente vuole controllare l'allocazione del capitale.

La Soluzione:

Aggregazione: La piattaforma si integra con fornitori di servizi pubblici e educazione nel paese di destinazione.

Pagamento Diretto: Il mittente negli Stati Uniti paga USDC nell'app.

Regolamento: Arc regola la transazione in background, convertendo tramite CPN in valuta locale e pagando direttamente la compagnia elettrica.

Certezze: Il mittente riceve una ricevuta digitale istantanea: "Fattura Pagata."

Perché Arc? Agisce come un livello di regolamento globale che bypassa la lenta e opaca catena bancaria corrispondente.

Il Profilo del Costruttore: Startup di pagamento transfrontaliero e fornitori di servizi per Nomadi Digitali.

3. Il Blueprint Tecnico

In questa traccia, l'Esperienza Utente (UX) è sopravvivenza. I tuoi utenti hanno dispositivi a basso costo e internet instabile.

Passo 1: Il Portafoglio Invisibile. Usa Wallet Controllati dall'Utente di Circle con recupero PIN o Biometrico. Se chiedi a un utente di scrivere 12 parole, hai già perso.

Passo 2: Sponsorizzazione del Gas. Devi configurare una Stazione di Gas. L'utente dovrebbe sapere di aver ricevuto "10 Dollari", non che ha bisogno di "Token Arc" per il gas. Astrarre completamente la blockchain.

Passo 3: Il Lite Stack. Costruisci App Web Progressive (PWA) o Mini App Telegram. Il binario deve essere piccolo; l'interfaccia deve essere veloce.

Passo 4: Tolleranza Offline. Progetta per la latenza. Consenti agli utenti di firmare transazioni offline e trasmetterle quando la rete si riconnette.

4. La Conclusione

"La tecnologia non ha coscienza, ma i costruttori sì."

A Wall Street, essere più veloce di 1 millisecondo potrebbe significare un milione di dollari di profitto in più. Ma nel mondo in via di sviluppo, risparmiare $1 in commissioni e muovere denaro istantaneamente significa che una famiglia cena stasera.

Questa traccia riguarda l'utilizzo del codice per eliminare il "Poverty Premium." Sfruttando il potere di Arc e Circle, stai costruendo una scala verso la libertà economica.

La Conclusione

È Tempo di Costruire

La storia non si ripete ma fa rima. Alla fine degli anni '90, abbiamo steso cavi in fibra ottica che hanno permesso all'internet di scalare. Negli anni 2000, Stripe e PayPal hanno costruito il livello logico che ha consentito l'esplosione dell'e-commerce. Oggi, siamo a un punto di inflessione simile per l'internet finanziario.

Le opportunità delineate sopra - Binari di Pagamento Senza Frontiere, FX Programmabile, L'Economia delle Macchine e Inclusione Finanziaria - non sono progetti scientifici teorici. Sono mercati immediati e affrontabili dal valore di trilioni di dollari.

L'attrito del sistema bancario legacy - tempi di regolamento di 3 giorni, commissioni di rimessa predatori, giardini recintati - è un'anomalia che la tecnologia sta ora correggendo.

Circle e Arc hanno fornito l'"AWS" per questa rivoluzione finanziaria: scalabile, conforme e pronta per il dispiegamento. Il rischio infrastrutturale è stato rimosso. Ciò che rimane è il rischio di esecuzione.

Stiamo cercando fondatori che non sono interessati a lanciare il prossimo meme coin, ma che sono ossessionati dallo smantellare la banca, ristrutturare il commercio globale e dare agli agenti AI la propria sovranità economica.

Il Sistema Economico OS è aperto. L'API è attiva. È tempo di costruire.

Informazioni su DoraHacks

DoraHacks(dorahacks.io) è la principale comunità globale di hackathon e piattaforma di incentivazione per sviluppatori open source. DoraHacks fornisce kit di strumenti per consentire a chiunque di organizzare hackathon e finanziare startup ecosistemiche in fase iniziale.

DoraHacks crea un movimento globale di hacker in Web3, AI, Quantum Computing e Space Tech. Finora, più di 30.000 team di startup della comunità DoraHacks hanno ricevuto oltre 300 milioni di dollari in finanziamenti, e un gran numero di comunità open source, aziende ed ecosistemi tecnologici stanno utilizzando attivamente DoraHacks insieme alle sue capacità BUIDL AI per organizzare hackathon e finanziare iniziative open source.

Sito Web: https://dorahacks.io/

Twitter: https://twitter.com/DoraHacks

Discord: https://discord.gg/gKT5DsWwQ5

Telegram: https://t.me/dorahacksofficial

Binance Live: https://www.binance.com/en/live/u/24985985

Youtube: https://www.youtube.com/c/DoraHacksGlobal