Il trading algoritmico e automatizzato di criptovalute è una disciplina all'incrocio tra matematica, informatica, analisi tecnica di mercato e struttura di ciascuna criptovaluta.

Come ogni scienza, per metà formale e per metà sperimentale, necessita di una buona dose di intuizione e riflessione, nonché di tecniche di prova e conferma attraverso il confronto con il mercato.

Tuttavia, il mercato non si evolve senza vincoli: la maggior parte delle piattaforme di trading addebita commissioni su ogni operazione e qualsiasi algoritmo di trading deve considerare queste commissioni quando calcola le performance, per garantire che la somma di queste commissioni non ostacoli i progressi dell'algoritmo delle performance.

Esistono due metodi per convalidare un algoritmo di trading automatizzato: il backtest e l'esecuzione live su un exchange come Binance.

Il backtesting è il metodo generale per vedere quanto bene una strategia o un modello avrebbero funzionato ex post. Il backtesting valuta la fattibilità di una strategia di trading scoprendo come si sarebbe comportata utilizzando dati storici. La teoria di base è che qualsiasi strategia che ha funzionato bene in passato probabilmente funzionerà bene in futuro e, al contrario, qualsiasi strategia che ha funzionato male in passato probabilmente funzionerà male in futuro. Ovviamente, le condizioni che innescano un acquisto o una vendita al momento t, nel backtest, considerano solo i dati che precedono t, vale a dire i dati che erano già disponibili, come se l'algoritmo fosse stato eseguito in condizioni di mercato reali. Il mio backtest è stato creato utilizzando 4 anni di dati storici ricostituiti. Fornisce un periodo rilevante che riflette una varietà di condizioni di mercato per il backtest delle strategie di trading intraday.

Un algoritmo di trading è costruito da uno o più indicatori di mercato su un intervallo di tempo ben definito. Un ostacolo importante alla scelta di intervalli di tempo piccoli, 1H, 2H e 4H, è l'impatto delle commissioni su una frequenza di trading (fatturato) che supera 1 trade al giorno circa: il progresso di un algoritmo ben congegnato può essere cancellato dalla somma delle commissioni se la frequenza di trading è troppo alta.

Si sta verificando una rivoluzione nella specificazione degli algoritmi di trading, poiché alcune piattaforme, tra cui Binance, offrono il trading di Bitcoin senza commissioni: perché il trading ad alta frequenza è ora possibile nel mondo delle criptovalute.

Ho concentrato tutti i miei sforzi e le mie ricerche sulla definizione di strategie di trading Bitcoin ad alta frequenza su intervalli di tempo da 1 a 4 ore.

Dopo diversi mesi di intensa ricerca, questa metamorfosi della mia ricerca ha dato i suoi frutti con l'emergere di strategie di trading automatizzate ad alte prestazioni e basso rischio su BTC.

Ho cercato di collocarmi in un paradigma di ricerca diverso dalle strategie di trend-following. In effetti, il trend-following è più adatto a scale temporali che consentono lo sviluppo di trend relativamente chiari, vale a dire scale temporali più elevate, tra cui 8H e 12H, nonché scale giornaliere, di 3 giorni e settimanali.

Non è stato facile liberarsi delle abitudini di pensiero e dei riflessi metodologici ben consolidati. Ma uno degli assi principali della ricerca è la creatività e l'adattamento ai nuovi stili di mercato.

Attraverso un duro lavoro è emerso un nuovo paradigma di ricerca: strategie di trading ad alta frequenza su BTC a commissioni 0, che non sfruttano più i trend di BTC, ma la sua volatilità, sia rialzista che ribassista, e questo in Long Only.

Sono riuscito a progettare algoritmi ad alta frequenza che non dipendono più dalla direzione di Bitcoin, ma solo dalle sue variazioni quasi caotiche a breve termine. Sono emerse strategie non dipendenti dal trend.

Ciò che rende questa una rivoluzione è che queste strategie tendono ad eliminare il ritmo naturale dei cicli alternati di rialzisti e ribassisti, sostituendolo con un ritmo alternato di netti rialzi e rialzi meno pronunciati durante le fasi di bassissima volatilità del Bitcoin.

Il risultato è impressionante: il grafico di backtest delle mie nuove strategie non riflette più l'alternanza dei classici cicli rialzisti e ribassisti: in un mercato ribassista, l'algoritmo guadagna tanto quanto in un mercato rialzista, a patto che Bitcoin mantenga la sua volatilità locale sufficientemente alta.

Questi risultati hanno richiesto un cambiamento radicale nel modo in cui concepiamo il trading e affrontiamo gli indicatori di mercato.

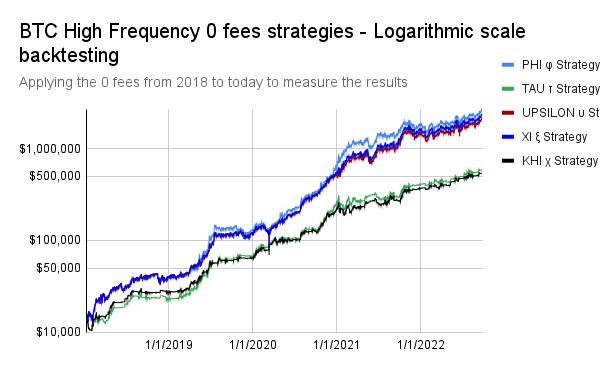

Ad esempio, la strategia PHI φ, qui sottoposta a backtesting in scala logaritmica, applicando le commissioni 0 dal 2018 a oggi per misurare i risultati di questa strategia, ha le caratteristiche che abbiamo menzionato in precedenza:

1. trading ad alta frequenza su BTC 0 commissioni: 3,21 transazioni al giorno in media

2. Solo lungo

3. Progressione indipendente dai trend BTC: i mercati rialzisti e ribassisti vengono "cancellati" dai risultati della strategia.

I rischi, misurati dal drawdown massimo (un drawdown è un calo dal picco al minimo durante un periodo specifico per un investimento, un conto di trading o un fondo; un drawdown è solitamente indicato come la percentuale tra il picco e il minimo successivo) sono qui drasticamente ridotti: è pari al -30,10% massimo sull'intera esecuzione, dal 2018 a oggi.

Un altro dei miei risultati, la strategia KHI χ, oltre alle 3 caratteristiche già menzionate sulla strategia PHI φ, ha un drawdown massimo costantemente basso, pari al -29,24%.

Inoltre, questa strategia riflette il principio di decorrelazione delle mie strategie ad alta frequenza con commissioni pari a 0 rispetto alle tendenze di Bitcoin in un modo ancora più spettacolare: i mercati rialzisti e ribassisti di Bitcoin non sono più nemmeno leggibili dalla sola progressione dell'algoritmo.

Posso affermare che ora è possibile liberarsi dai cicli estremamente volatili del mercato Bitcoin, grazie alla rivoluzione concettuale offerta dal passaggio al trading a commissioni zero.

Tempo, ritmo, scala, nel trading automatizzato, sono fattori chiave che possono cambiare radicalmente il modo in cui comprendiamo i movimenti del mercato.

La nozione di frattale in matematica, specialmente in geometria, mostra che in certe strutture, qualsiasi scala, non importa quanto piccola, è isomorfa (cioè identica nella struttura) alle scale superiori della stessa struttura. Questo fenomeno può essere osservato nel mercato: a piccole scale, compaiono micro trend, con una struttura identica ai trend delle strutture superiori. Tuttavia, la loro breve durata è tale che un algoritmo ben congegnato è in grado di catturarli statisticamente, il che trasforma l'insieme di questi micro-trend rialzisti su piccola scala in una progressione la cui pendenza è relativamente stabile.

In senso stretto, queste micro tendenze non sono tendenze, ma movimenti caotici di direzione identica. L'High Frequency Trading è in grado di "prevederle" statisticamente, non su qualsiasi scala, ma su determinate scale specifiche e con i suoi strumenti ben definiti.

È in atto una rivoluzione e siamo solo all'inizio di questi profondi cambiamenti nel trading algoritmico.

In altri articoli vi racconterò delle implicazioni e degli sviluppi del trading ad alta frequenza, che sta diventando il fulcro della mia ricerca.