Nei giorni in cui Bitcoin ha mantenuto la stabilità, la stagione dei token alternativi ha mostrato una forte volatilità che non si vedeva da tempo.

Token con una capitalizzazione di mercato inferiore ai venti milioni di dollari hanno visto alcuni triplicarsi o quintuplicarsi in pochi giorni, e alcuni avvicinarsi a dieci volte. Senza progressi significativi, senza breakthrough ecologici, senza nuovi istituzionali che entrano, i prezzi sono stati semplicemente spinti verso l'alto.

Questo fenomeno ha una spiegazione pronta: i token alternativi sono asset ad alta Beta, quando Bitcoin aumenta, i token alternativi aumentano ancora di più. Questa affermazione è statisticamente valida, ma non spiega tutto. L'alta Beta può spiegare perché i token alternativi aumentino più di Bitcoin, ma non può spiegare perché ci siano differenze di decine di volte. Questo rapporto deriva da un'altra questione.

L'indice dei token alternativi è attualmente 34, la dominanza di BTC è 58,5%. Entrambi i numeri ti dicono che questo mercato è ancora lontano dalla vera stagione dei token alternativi. Ma in questo mercato senza stagione dei token alternativi, alcuni token si stanno muovendo con l'ampiezza tipica della stagione dei token alternativi.

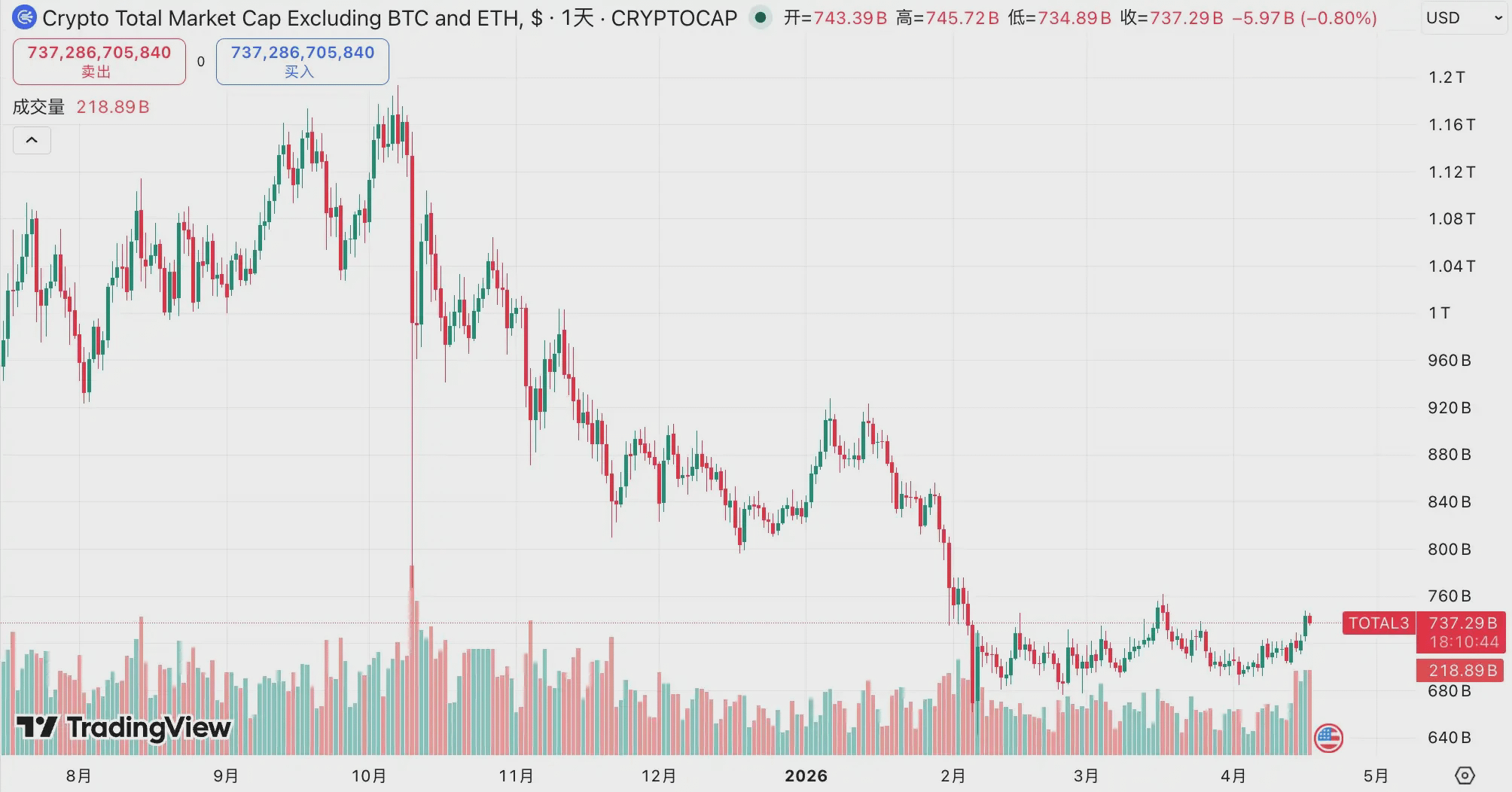

Dal dicembre 2024 all'aprile 2026, la capitalizzazione totale dei token alternativi senza Bitcoin ed Ethereum è scesa da un picco di circa 1,16 trilioni di dollari a circa 700 miliardi di dollari, evaporando quasi il 40%. Quando la capitalizzazione di mercato si riduce a un livello sufficientemente basso, le regole del gioco cambiano, il prezzo non è più determinato dal consenso di mercato, ma da chi detiene abbastanza chip.

Questa è una vulnerabilità creata dal calo eccessivo, non un segnale proveniente da un mercato toro.

I token alternativi sono davvero scesi troppo.

Nel campo della blockchain c'è il concetto di attacco del 51%, controllando oltre la metà della potenza di calcolo della rete, è possibile alterare registri, fare doppie spese sui token, riscrivere la storia. La logica della versione capitalistica di questo fenomeno è più semplice, non richiede tecnologia, non richiede potenza di calcolo, solo denaro. E questa volta, il mercato dei token alternativi ha evaporato quasi il 40% della sua capitalizzazione, abbassando anche la soglia di ingresso del 40% rispetto all'anno precedente.

Fino all'inizio di aprile 2026, la capitalizzazione totale dei token alternativi era di circa 700 miliardi di dollari, rispetto a un picco di circa 1,16 trilioni di dollari nel dicembre 2024, con un calo di circa il 40%. Se si considera la fine del 2025 come termine, il calo è di circa il 44%. Le diverse tempistiche delle misurazioni portano alla stessa direzione: l'intero volume di questo mercato è già vicino a un dimezzamento.

Cosa significa un dimezzamento della capitalizzazione di mercato? Dieci milioni di dollari in un mercato con una capitalizzazione di mercato di cinquecento milioni rappresentano il 2% dell'offerta circolante, mentre in un mercato con una capitalizzazione di mercato di cinquanta milioni rappresentano il 20%. La soglia è stata ridotta di dieci volte, ma la quantità di denaro non è cambiata. Dopo un forte calo, il costo del controllo è diventato calcolabile. Essere calcolabile significa essere eseguibile.

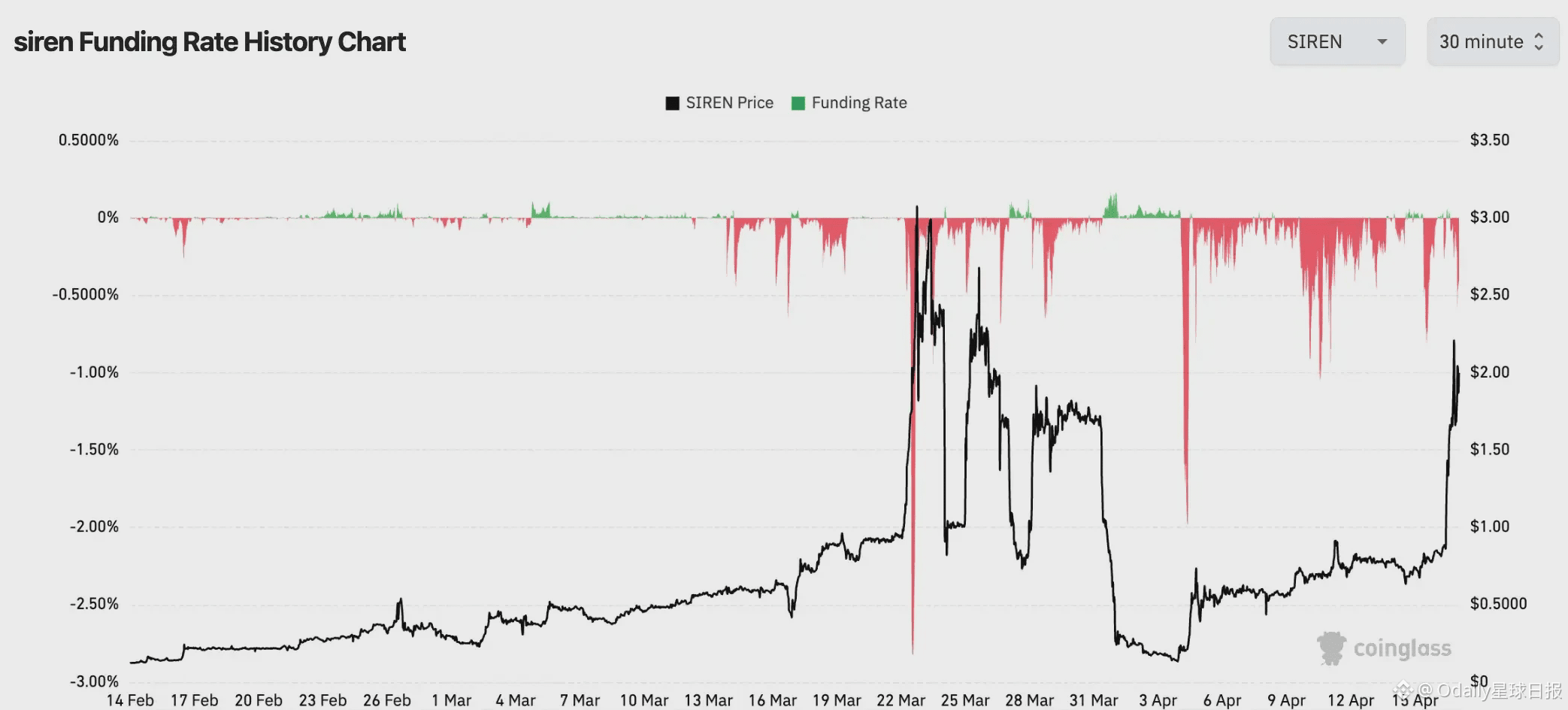

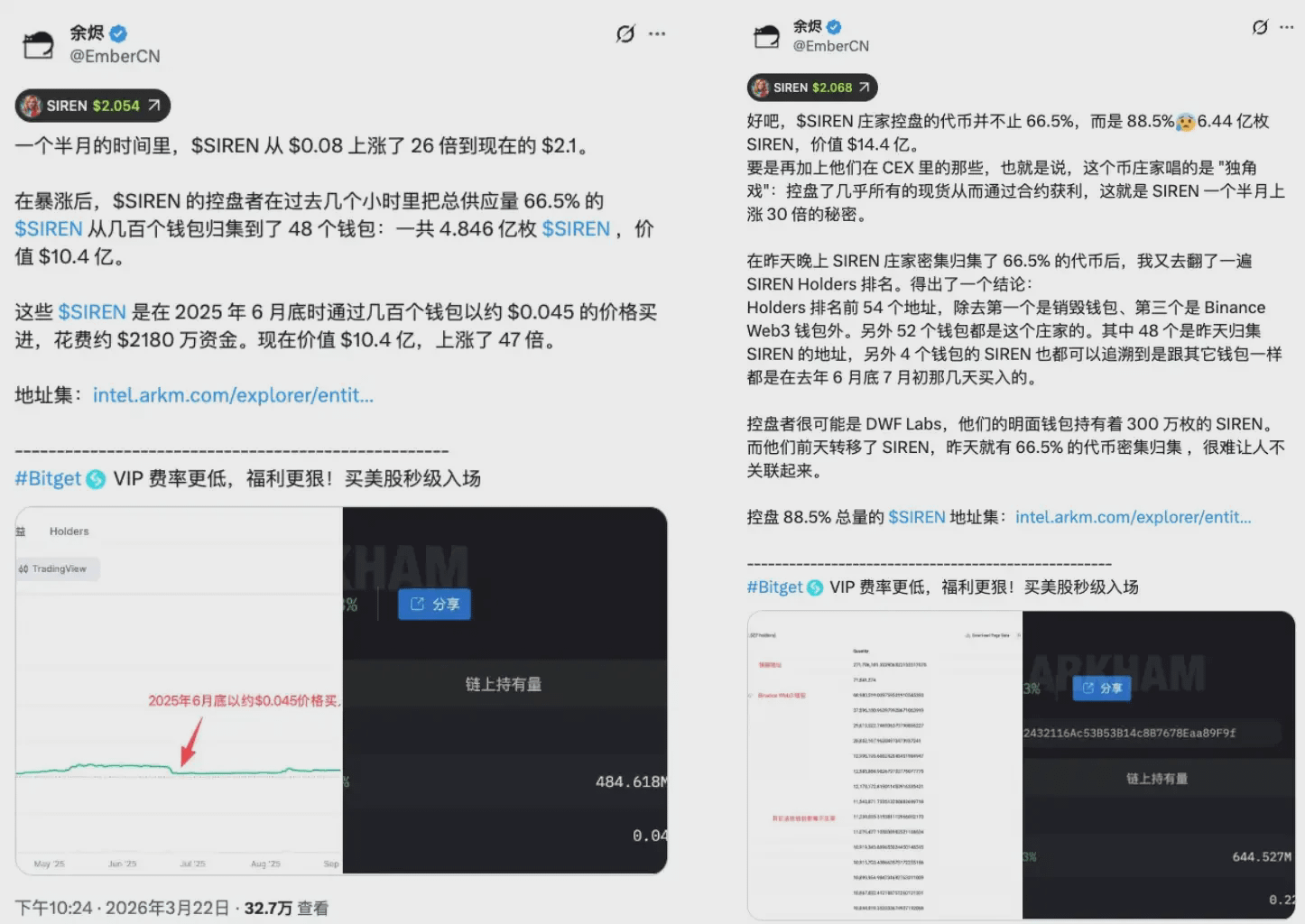

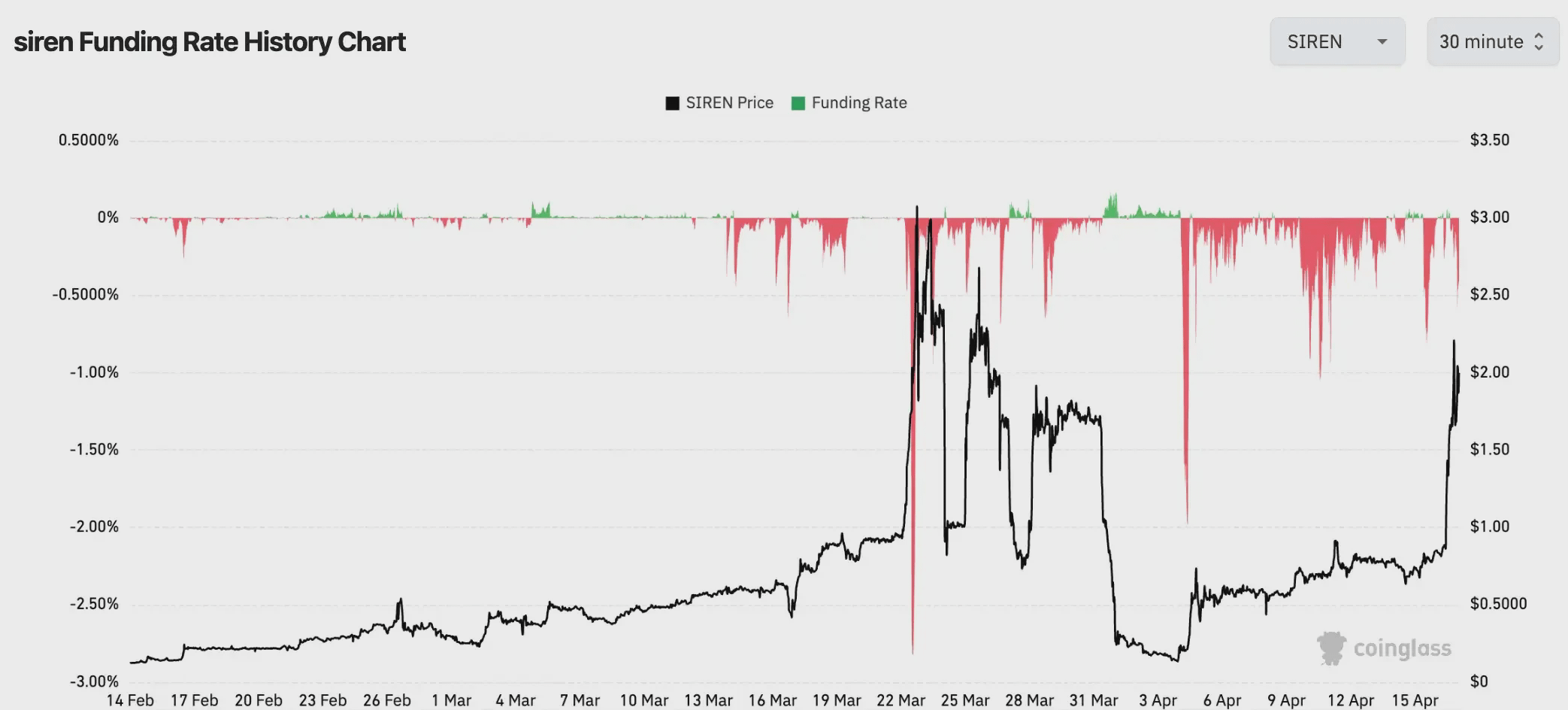

L'inaspettata impennata del token SIREN negli ultimi giorni ha fornito un caso di analisi. SIREN ha registrato un rapido aumento a fine marzo, mostrando una notevole tendenza al rialzo. Il 24 marzo, l'analista della catena EmberCN ha lanciato un avviso: un'entità potrebbe controllare fino all'88% dell'offerta circolante di SIREN, corrispondente a circa 1,8 miliardi di dollari al prezzo di quel momento. La notizia si è diffusa, SIREN è scesa da 2,56 dollari a 0,79 dollari, con una perdita di oltre il 70%. Durante il rapido deflusso del prezzo, quasi nessuno è riuscito a liberarsi a un prezzo ragionevole, perché quel prezzo non era mai stato determinato dal mercato.

Una stima conservativa suggerisce che 48 portafogli detengono circa il 66,5% dei token in circolazione. Anche secondo questo criterio minimo, un insieme di indirizzi estremamente limitato ha già creato le condizioni strutturali per controllare la direzione del prezzo. Dal momento in cui si forma il prezzo, la simmetria di questo gioco è già stata rotta. I piccoli investitori, con soldi che pensano di utilizzare per partecipare a un mercato libero, sono entrati in un contenitore con un percorso di uscita preimpostato.

SIREN non è un caso isolato, né un cigno nero, è la normalità strutturale dei token alternativi sottovalutati. Più scende, meno denaro è necessario, e più facile è essere sequestrati. Il calo eccessivo non è uno sconto, è fragilità, e questa volta il calo complessivo della capitalizzazione del 40% significa che questa fragilità si è espansa sistematicamente in tutto il mercato.

I venditori allo scoperto sono carburante.

Se la storia avesse solo questa metà, la logica sarebbe unidirezionale, cioè il grande investitore blocca i fondi, aumenta e scarica, i piccoli investitori comprano, e poi crollano. Ma il mercato dei token alternativi a bassa capitalizzazione ha spesso un'altra struttura sovrapposta, cioè i venditori allo scoperto diventano il materiale per accendere il fuoco.

Durante il rapido aumento del prezzo di SIREN, il tasso di finanziamento ha toccato -0,2989% ogni 8 ore, con un annualizzato di circa -328%. Tradotto, vendere allo scoperto SIREN e mantenere la posizione significa pagare circa lo 0,3% di costo di finanziamento ai rialzisti ogni 8 ore. Mantenendo la posizione per un mese, questa spesa può erodere oltre il 25% del capitale, senza contare le perdite non realizzate dovute all'aumento del prezzo.

Questo numero non è raro nel mercato dei token alternativi a bassa capitalizzazione. Alcuni token hanno registrato tassi di finanziamento estremi che sono scesi a -0,4579% ogni 8 ore, con un annualizzato di circa -501%. A questo livello, i venditori allo scoperto affrontano non il rischio di una direzione sbagliata, ma la certezza di essere lentamente schiacciati da una macchina. Anche se la direzione finale è corretta, verranno esauriti prima dell'arrivo del giorno giusto.

Quando vedi un token alternativo aumentare dell'80%, decidi di vendere allo scoperto in attesa di un ritracciamento. Ogni singola posizione short paga un interesse ai rialzisti. Nel frattempo, se il prezzo continua a salire e tocca la tua linea di liquidazione, il sistema acquisterà automaticamente al prezzo di mercato per chiudere la tua posizione, questo acquisto forzato spingerà ulteriormente il prezzo.

La catena di trasmissione della compressione funziona così. I prezzi aumentano, i venditori allo scoperto subiscono perdite, le perdite raggiungono la linea di liquidazione forzata, il sistema acquista automaticamente al prezzo di mercato per chiudere la posizione, questo acquisto aumenta ulteriormente il prezzo, più venditori allo scoperto vengono attivati, arriva un nuovo ciclo di acquisti. In un mercato a bassa capitalizzazione con liquidità limitata, ogni ordine può spostare il prezzo in modo significativo, l'efficienza della trasmissione della catena è molto più alta rispetto agli asset a grande capitalizzazione.

Qui c'è una asimmetria spesso trascurata. Chi vede un token aumentare del 90% e decide di vendere allo scoperto di solito pensa di fare un'analisi corretta in termini probabilistici: 'è salito così tanto, deve tornare indietro'. Ma in un mercato dove le posizioni sono altamente concentrate, questa analisi deve combattere non solo contro la direzione del prezzo, ma anche contro il costo di finanziamento che esce dal capitale dello 0,3% ogni 8 ore, e la reazione a catena dovuta agli acquisti passivi una volta raggiunta la linea di liquidazione. Questo gioco non è mai stato simmetrico sin dall'inizio.

Un estremo tasso di finanziamento negativo è il dato del cruscotto di questa macchina. I venditori allo scoperto hanno già accumulato, le munizioni sono caricate, in questo momento accelerano il rialzo, di fronte a loro ci sono solo due opzioni: liquidare o entrare in acquisto. Entrambe le scelte alimentano il prezzo. Questo non è un aumento generato dal consenso di mercato, è un consumo unilaterale progettato.

Un mercato senza nuovi soldi.

Il volume delle transazioni DEX sulla catena BSC è aumentato del 97% su base annua, l'indice dei token alternativi è 34/100, la dominanza di BTC è 58,5%. I tre numeri possono essere veri contemporaneamente e anche contraddittori.

La calura sulla catena esiste, ma gli ultimi due numeri ti dicono che questo mercato è ancora nella 'stagione di Bitcoin', meno della metà dei principali token alternativi ha sovraperformato Bitcoin, i fondi dominanti sono altamente concentrati su Bitcoin, e non siamo ancora lontani dall'espansione. Ma i tre numeri indicano anche la stessa realtà: questo è un flusso accelerato di fondi esistenti, non nuovi soldi che entrano. Il clamore è reale, ma il clamore non equivale all'espansione.

I movimenti dei fondi istituzionali forniscono una prova. All'inizio di aprile, il flusso netto giornaliero dell'ETF di Solana è sceso a zero, dopo che il 30 marzo aveva già registrato un deflusso netto di 6,2 milioni di dollari; l'ETF di XRP ha continuato a registrare deflussi all'inizio del mese, il 2 aprile c'è stato solo un modesto afflusso di circa 64.600 dollari; sebbene l'ETF di Ethereum abbia mostrato un afflusso netto giornaliero di 120 milioni di dollari il 6 aprile, il giorno precedente era già sceso di 71 milioni di dollari. L'orientamento complessivo dei fondi istituzionali verso i token alternativi è di attesa, non di rotazione.

Rispetto a quel vero periodo di token alternativi del 2021, la differenza è strutturale. Quel ciclo, dall'inizio dell'anno a maggio, ha visto la dominanza di BTC scendere da oltre il 70% a sotto il 40%, toccando un minimo di circa il 39%. I movimenti di capitale tra Bitcoin e token alternativi erano chiaramente visibili, l'indice dei token alternativi ha superato 90. Quella era un'espansione complessiva guidata dall'eccesso di liquidità macroeconomica, l'estate di DeFi non era ancora finita, i piccoli investitori FOMO sono entrati in massa, il volume di emissione delle stablecoin è rapidamente aumentato nello stesso periodo, fondi incrementali continuavano a fluire in tutto l'ecosistema. Oggi il 34 e il 58,5% rappresentano un'altra scena, il motore è appena stato pre-riscaldato, siamo ancora lontani da un funzionamento a pieno regime.

Qui c'è una variabile unica per questo ciclo. I fondi istituzionali che entrano nel mercato tramite ETF seguono la logica interna dell'allocazione degli asset, non la logica emotiva del mercato crittografico. Le istituzioni stanno facendo 'aggiustare la posizione in Bitcoin a X%', non 'la stagione dei token alternativi sta arrivando, aumentiamo la posizione nei token alternativi'. Questi fondi, per loro struttura, non entreranno spontaneamente nel mercato dei token alternativi, a meno che non venga data un'istruzione chiara. Questa è la differenza strutturale fondamentale tra il 2021 e il 2026, nel 2021 i soldi che entravano includevano una grande quantità di fondi retail 'dove c'è calore, ci si sposta', oggi il denaro istituzionale è ancorato, con percorsi fissi, non si sposta con l'emozione del mercato.

L'aumento del volume delle transazioni sulla catena del 97% è reale, ma un mercato senza nuovi soldi è un gioco a somma zero. Ogni guadagno di un vincitore corrisponde alla perdita di un altro giocatore, il totale del pool non è aumentato. Il gioco delle risorse esistenti non deve necessariamente crollare, ma determina la struttura di questo gioco; il clamore spetta solo a coloro che sono già presenti e hanno già chip. Coloro che entrano dopo di solito usano i propri soldi per completare l'ultimo miglio della vendita di qualcun altro.

Conclusione.

Tornando ai dati iniziali, Bitcoin è aumentato di circa lo 0,85% in quattro giorni, mentre alcuni token a bassa capitalizzazione sono aumentati di diverse volte nello stesso periodo. Ora hai un quadro. L'aumento di Bitcoin è una cosa, l'ambiente macro sta respirando, i fondi istituzionali stanno testando i livelli, il mercato sta aspettando il prossimo segnale chiaro. L'impennata dei token alternativi è un'altra cosa, il calo eccessivo ha creato vulnerabilità strutturali, una piccola quantità di capitale in contenitori a bassa liquidità ha sollevato i prezzi, un estremo tasso di finanziamento negativo ha trasformato i venditori allo scoperto in carburante per i rialzisti. Le due cose accadono contemporaneamente, non significano che stiano raccontando la stessa storia.

L'indice dei token alternativi è 34, la dominanza di BTC è 58,5%. Secondo gli standard storici del 2021, questa macchina non ha nemmeno completato il programma di pre-riscaldamento. La dominanza di BTC deve scendere dal 58% verso circa il 39% di quell'anno, i fondi istituzionali devono espandere la loro allocazione da 'Bitcoin' a 'composizione di asset crittografici', i fondi incrementali devono continuare a fluire piuttosto che liquidare a picchi, nessuna di queste cose può essere risolta con un singolo limite di prezzo.

In questa macchina ci sono due tipi di persone: alcune sanno per chi sta funzionando, altre sono il carburante necessario per il suo funzionamento.

L'aumento di BTC è un segnale, l'impennata dei token alternativi è un'eco. Distinguere queste due cose è fondamentale per fare una scelta in questo mercato che non sia già stata progettata dalla macchina.