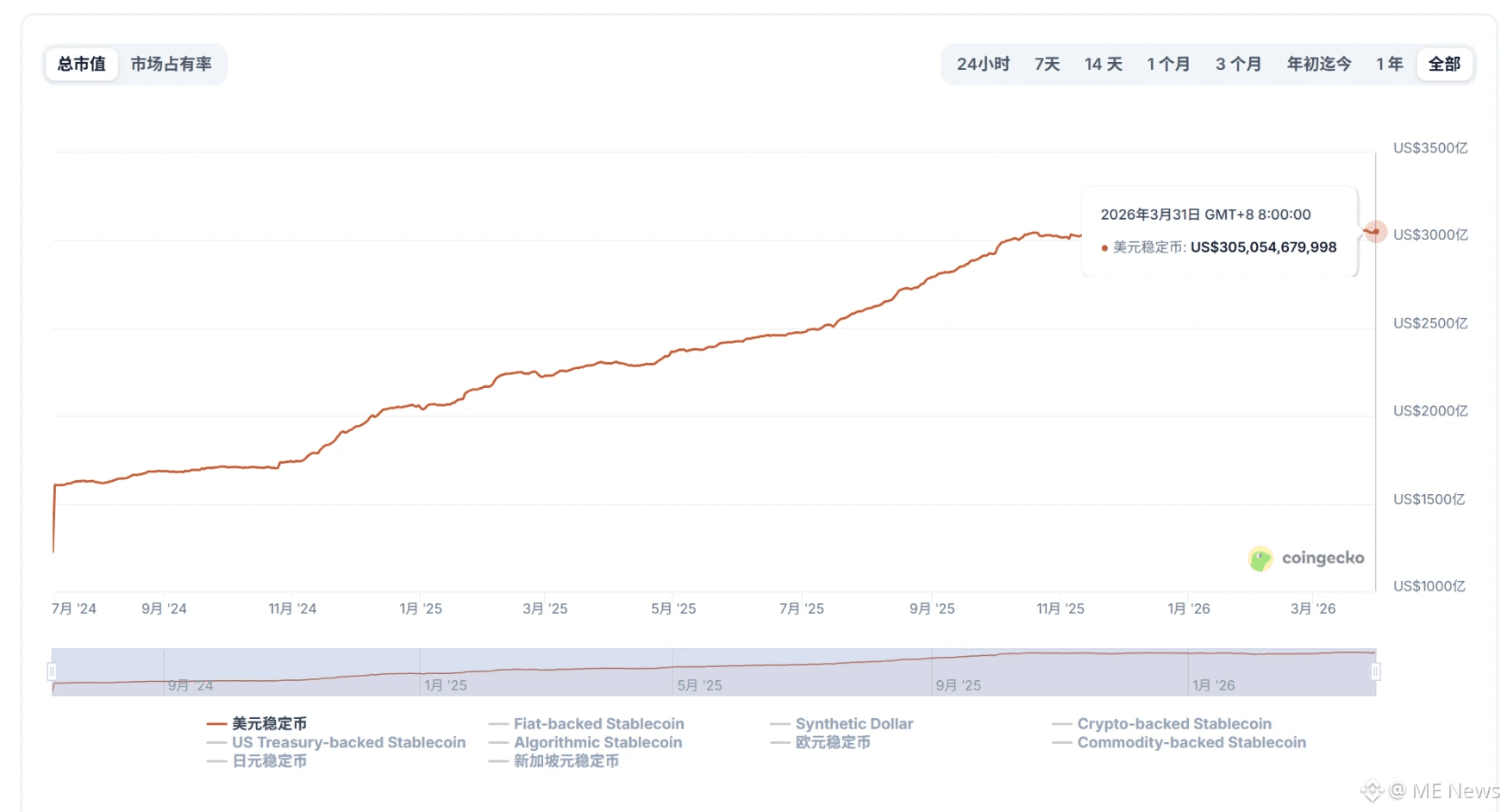

La dimensione delle stablecoin si avvicina al picco storico di 300 miliardi di dollari, ma la crescita mostra caratteristiche di periodo di piattaforma; la logica di espansione tradizionale, guidata dalla domanda di scambi umani, sta raggiungendo un limite. L'articolo indica che il nuovo volume proviene da due direzioni principali: da un lato, stablecoin redditizie on-chain (come quelle collegate a RWA e titoli di stato), dall'altro, scenari di pagamento automatizzati on-chain guidati da agenti AI. Colossi dei pagamenti tradizionali come Visa, Stripe e Mastercard stanno accelerando il proprio impegno nelle infrastrutture delle stablecoin, e l'attenzione del settore si sta spostando da 'chi emette stablecoin' a 'chi costruisce una rete di stablecoin funzionante'.

Autore dell'articolo: imToken

Fonte: Mars Finance

Le stablecoin si trovano a un punto storico di 300 miliardi di dollari da un po' di tempo.

I numeri sono brillanti, ma se si avvicina il punto di vista, si scopre un altro lato - nei sei mesi passati, la crescita delle stablecoin ha iniziato a mostrare vagamente i contorni di una piattaforma. Questo non significa che il mercato abbia perso spazio di immaginazione, ma che la logica che ha sostenuto l'espansione della scala negli ultimi anni si sta avvicinando silenziosamente ai propri confini.

Ciò significa che le stablecoin hanno bisogno di una nuova storia, non solo di nuovi scenari, ma di un cambiamento di attributi più profondo: quando gli scenari di pagamento non sono più solo transazioni, e nemmeno gli iniziatori sono solo esseri umani, quale ruolo giocheranno le stablecoin?

Uno, il tetto bloccato: cambiamento e stabilità

Le stablecoin non sono alla loro prima svolta in questo punto.

Da USDT a USDC, fino a vari nuovi tipi di stablecoin, le ultime espansioni sono state quasi sempre accompagnate da alcuni scenari familiari, come volumi di mercato più grandi, maggiore attività DeFi, maggiore liquidità cross-chain e una domanda di trasferimenti globali più ampia.

In apparenza, la crescita della scala delle stablecoin deriva dall'espansione dell'offerta, e le stablecoin non sono alla loro prima svolta in questo punto.

Negli ultimi anni, queste esigenze fondamentali provengono quasi tutte dal comportamento umano. Che si tratti di acquisti e vendite nelle borse, di prestiti e collaterali nei protocolli DeFi, di trasferimenti transfrontalieri e percorsi di arbitraggio, o di soste brevi per fondi di copertura, tutto ruota attorno al 'commercio' come centro, in fin dei conti, la crescita delle stablecoin nella fase precedente è stata principalmente guidata dalla 'domanda di transazione degli esseri umani'.

Ma il problema di oggi è che queste esigenze non sono scomparse, ma si avvicinano sempre più a un 'tetto prevedibile'. Anche se lo scenario degli scambi rimane vasto, il panorama della concorrenza è già relativamente stabile; DeFi è ancora importante, ma è difficile creare incrementi esplosivi come nelle fasi iniziali; i pagamenti transfrontalieri e l'arbitraggio, sebbene in espansione, sono più simili a un processo di penetrazione lenta, piuttosto che a una nuova storia in grado di rimodellare le aspettative di valutazione a breve termine.

Per questo motivo, l'interesse del mercato per 'il prossimo sistema di stablecoin con storie incrementali' sta chiaramente aumentando.

Al momento, i nuovi incrementi sembrano concentrarsi su due direzioni.

Uno è le stablecoin a rendimento on-chain, che combinano stablecoin con obbligazioni statali, RWA, rendite di protocollo, ecc., riproponendo il loro appeal attraverso 'guadagni semplicemente per il possesso', simile ai percorsi delle stablecoin a rendimento che sono stati ripetutamente discussi nel mercato negli ultimi anni;

L'altro è la direzione recentemente più calda, ovvero le attività on-chain degli agenti AI e la domanda di pagamenti e regolamenti delle stablecoin che la circondano;

In realtà, rispetto, i pagamenti on-chain e le stablecoin si adattano meglio alle caratteristiche di queste nuove esigenze, poiché le stablecoin possiedono naturalmente alcune condizioni che sono difficili da combinare nei tradizionali sistemi di pagamento: operatività 24 ore su 24, regolamento globale unificato, programmabile, supporto per micropagamenti ad alta frequenza, senza la necessità di complessi intermediari per ogni autorizzazione.

In altre parole, la competizione per le stablecoin non riguarda solo la parte esistente del mercato dei pagamenti transfrontalieri, ma potrebbe essere una parte molto più grande del futuro mercato dei pagamenti incrementali - specialmente quando gli iniziatori dei pagamenti non sono più solo esseri umani.

Due, dalla generazione di guadagni a quella guidata dall'AI, esplorazione di nuovi percorsi di crescita

Di recente, i grandi tradizionali stanno chiaramente intensificando questo nuovo orientamento.

Ad esempio, Visa Crypto Labs ha lanciato il primo prodotto sperimentale Visa CLI, cercando di consentire agli agenti AI di completare i pagamenti delle spese necessarie in modo sicuro durante la scrittura del codice e la chiamata dei servizi. Se vediamo questo in un contesto più ampio, il suo significato non sta solo nell'avere uno strumento in più, ma nel fatto che il soggetto del pagamento inizia a passare da 'persona' a 'programma'.

Perché nel sistema di pagamento tradizionale, tutte le transazioni implicano un presupposto - devono essere avviate da un essere umano. Che si tratti di carte bancarie, portafogli elettronici o pagamenti mobili, tutto dipende da KYC, autorizzazioni manuali, e infine i trasferimenti di fondi sono completati dal sistema di conti bancari.

In fin dei conti, il design di questo sistema è fondamentalmente costruito attorno al 'comportamento umano'.

Ma l'AI non appartiene a questo sistema.

Un AI Agent, se deve completare un compito, potrebbe aver bisogno di abbonarsi automaticamente ai servizi di dati, pagare le spese API in base al numero di chiamate, acquistare risorse di calcolo tra diverse piattaforme, e persino eseguire trading automatizzato secondo strategie; per questo tipo di comportamento, ogni passo che attende la conferma manuale da parte dell'uomo non è realistico e non può adattarsi al ritmo di operazione ad alta frequenza e immediata, e il tradizionale sistema bancario non è stato costruito per questa interazione intrinseca tra macchine.

Questa è esattamente l'advantage dei pagamenti on-chain. Le stablecoin come USDT e USDC, in un certo senso, sono nate come monete pronte per l'AI: senza confini, programmabili, in grado di effettuare transazioni istantanee, si adattano perfettamente alla ricerca dell'AI di 'alta velocità, basso costo e senza attrito', il che significa che la combinazione di stablecoin e portafogli dà a questo tipo di pagamento una vera programmabilità per la prima volta.

Da qui nasce una nuova forma chiamata 'Agent Wallet' - i portafogli si evolvono gradualmente in interfacce di asset e terminali di esecuzione AI, presentando diverse modalità tipiche nella pratica (lettura estesa (da 'intelligenza collettiva' a 'super individui': come l'AI sta rimodellando DAO e l'ecosistema Ethereum?)):

Autorizzazione non custodita: puoi creare un portafoglio secondario indipendente e limitato per il tuo AI Agent, che può effettuare transazioni autonomamente entro i limiti che hai impostato (ad esempio, una transazione non superiore a 500 USDC) senza la tua conferma manuale ogni volta, la chiave principale rimane sempre nelle tue mani, l'AI è solo il tuo agente autorizzato;

Gestione degli asset cross-chain: l'AI può interrogare in tempo reale i tuoi asset su oltre 100 catene e, in base alla strategia che hai impostato, effettuare riequilibri, staking o arbitraggio, liberandoti dalla noiosa sorveglianza quotidiana e permettendoti di concentrarti su decisioni strategiche di livello superiore;

Collaborazione uomo-macchina: non si tratta di un abbandono totale, ma di supportare meccanismi di conferma flessibili - ad esempio, piccole transazioni automatiche, grandi promemoria. L'AI è responsabile della scoperta di opportunità e della costruzione di transazioni, tu sei responsabile dell'ultimo pulsante; questo modello può anche combinare perfettamente il giudizio umano con l'efficienza di esecuzione dell'AI.

Tre, da 'chi emette stablecoin' a 'chi organizza in rete'

Se l'esperimento di Visa rappresenta un cambiamento dal lato della domanda, dall'altra parte, il progetto blockchain Tempo, supportato da Stripe e Paradigm, che annuncia il lancio della rete principale delle stablecoin, sembra più un aggiornamento dal lato dell'offerta.

La sua importanza non è solo che nel mercato c'è un nuovo progetto di stablecoin, ma ricorda ancora una volta a tutti che il punto focale della competizione di settore non è più solo 'chi può emettere stablecoin', ma 'chi può realmente organizzare le stablecoin in una rete funzionante'.

Negli ultimi anni, il settore delle stablecoin ha affrontato per primo il problema dell'emissione.

Le stablecoin principali come USDT e USDC hanno completato l'offerta su scala del dollaro on-chain, rendendo il 'dollaro digitale' per la prima volta una classe di asset utilizzabile a livello globale, ma dopo che l'offerta è maturata, ciò che è realmente scarso non è più la stablecoin stessa, ma la capacità di connettere conti on-chain, ricevute da commercianti, pagamenti aziendali e reti di liquidazione in valuta fiat.

Questo spiega anche perché, da Stripe a Mastercard, fino a Visa e PayPal, i grandi tradizionali dei pagamenti negli ultimi due anni si sono concentrati intensamente sulle stablecoin, persino le piattaforme crittografiche native hanno iniziato a infiltrarsi nel TradFi:

Nel mese di ottobre 2024, Stripe ha acquisito il fornitore di servizi API per stablecoin Bridge per 1,1 miliardi di dollari, stabilendo un nuovo record per il settore dei pagamenti crittografici;

Nel marzo di quest'anno, Mastercard ha acquisito il fornitore di servizi stablecoin BVNK per 1,8 miliardi di dollari, stabilendo un nuovo record;

Nel frattempo, Visa continua ad espandere la collaborazione con Bridge, portando le carte associate alle stablecoin a un mercato più ampio;

Guardando indietro, PayPal ha lanciato prima PYUSD, e ha già chiarito di aver rilasciato un segnale strategico;

Per quanto riguarda il mercato di Hong Kong, l'exchange regolamentato OSL ha annunciato lo scorso anno di trasformarsi in un'infrastruttura di pagamenti e regolamenti per stablecoin, completando a gennaio di quest'anno l'acquisizione del fornitore di servizi di pagamento Web3 Banxa, e a febbraio ha lanciato una stablecoin aziendale USDGO conforme alla regolamentazione federale statunitense e vendibile in modo conforme a Hong Kong;

In generale, l'atteggiamento del settore Crypto e dei pagamenti generali nei confronti delle stablecoin è già passato da 'osservazione' a 'posizionamento'.

Ecco perché progetti come Bridge, BVNK, OSL/USDGO, e oggi come Tempo, che cercano di costruire una rete di stablecoin, appaiono improvvisamente così rari; il loro valore più grande risiede esattamente nella posizione in cui si trovano: un lato collega asset on-chain e portafogli, l'altro collega commercianti, aziende, fornitori di servizi di pagamento e reti di liquidazione nel mondo reale.

Il settore ha già superato la fase iniziale di 'chi emette stablecoin', entrando nella seconda fase di 'chi può far realmente funzionare le stablecoin'.

Scrivendo alla fine

Il nuovo massimo delle stablecoin non è solo un aggiornamento del numero di scala, ma si presenta anche come un punto di svolta.

Se negli ultimi anni le stablecoin hanno risolto il problema di 'come gli esseri umani completano i pagamenti on-chain', la questione che devono affrontare ora è: come possono rendere la rete dell'influenza delle stablecoin, automatizzata e su scala?

Quando l'AI può richiamare autonomamente un portafoglio, quando i pagamenti sono integrati nell'esecuzione del programma, quando le stablecoin diventano la valuta di regolamento predefinita tra il commercio globale, il limite delle stablecoin non dipenderà più solo dal volume di scambi di mercato di oggi, né dalla velocità di sostituzione delle riserve di pagamenti transfrontalieri, ma potrebbe corrispondere a una variabile nuova e più grande.

Per questo motivo, la prossima vera attenzione per le stablecoin non è solo se la fornitura continuerà a stabilire nuovi record, ma se possono ulteriormente evolversi in 'interfacce di regolamento globali'.

E questo, forse, sarà il vero motore per la svolta delle stablecoin verso nuovi massimi.