In tutto il mondo, rimane comune che gli utenti di crypto abbiano i propri conti bancari congelati e trasferimenti bloccati, anche se l'adozione istituzionale aumenta.

Panos Mekras, co-fondatore e CEO di Anodos Labs, fintech blockchain, ha iniziato a occuparsi di crypto in Grecia alla fine degli anni 2010. La maggior parte delle banche greche non consentiva trasferimenti verso scambi di crypto in quel periodo. Mekras ha subito pagamenti con carta bloccati fino a quando una banca non ha finalmente permesso i suoi trasferimenti, ma prima è stato interrogato per assicurarsi che comprendesse di stare interagendo con una controparte "rischiosa".

Mekras ha detto a Cointelegraph che quei primi rifiuti sono sintomatici di come le banche trattano gli attivi digitali come intrinsecamente ad alto rischio. Quella etichetta spesso ha portato alla chiusura dei conti o a congelamenti improvvisi senza spiegazione, spingendo infine la sua azienda a fare affidamento esclusivamente su strumenti e infrastrutture on-chain.

La percezione pubblica delle criptovalute è evoluta. Ora, le criptovalute stanno subendo un rinnovamento dell'immagine, da una classe di attivi speculativi a uno strato infrastrutturale per i futuri prodotti finanziari. Tuttavia, Mekras ha affermato di continuare a sperimentare le stesse barriere bancarie, anche solo "pochi mesi fa":

"Ho provato a inviare soldi da un exchange a Revolut, e hanno congelato il mio conto per tre settimane. Non ho avuto accesso ai miei [fondi] durante quel periodo."

L'ombra lunga del debanking cripto

Mekras non è l'unico detentore di criptovalute con tali lamentele nonostante le banche annuncino espansioni nelle iniziative di custodia e blockchain.

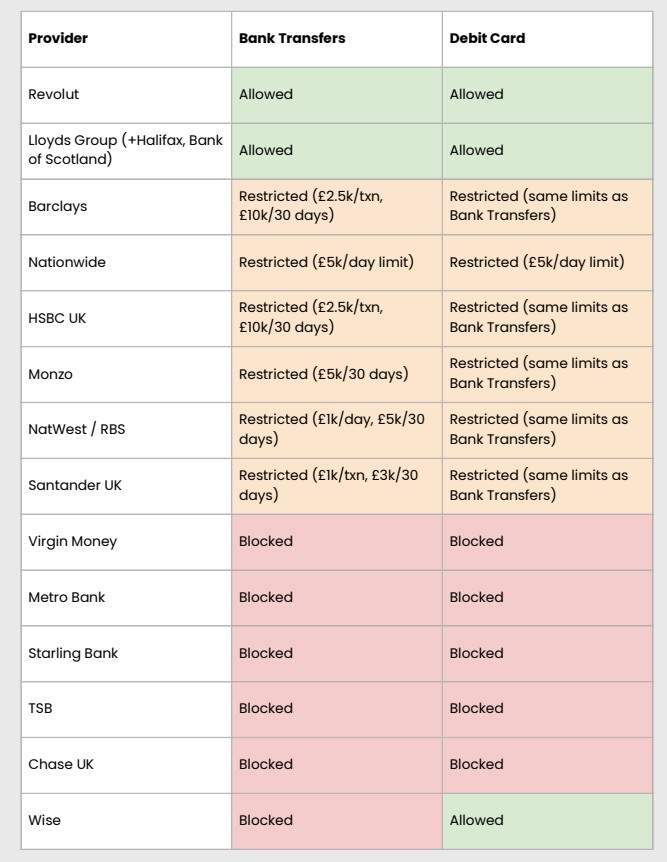

Un rapporto di gennaio del Consiglio per le Attività di Criptoasset del Regno Unito ha rilevato che i trasferimenti bancari verso gli exchange venivano bloccati o ritardati, con circa il 40% dei pagamenti che incontravano restrizioni e l'80% degli exchange che segnalava un aumento dell'attrito nell'ultimo anno.

Il consiglio ha avvertito che divieti generali e limiti alle transazioni vengono spesso applicati senza considerare lo stato legale dell'exchange.

Come le banche stanno servendo gli utenti di criptovalute nel Regno Unito. Fonte: Consiglio per le Attività di Criptoasset del Regno Unito

Come le banche stanno servendo gli utenti di criptovalute nel Regno Unito. Fonte: Consiglio per le Attività di Criptoasset del Regno Unito

Revolut è una delle due banche che consentono sia trasferimenti bancari che carte di debito nello studio del consiglio del Regno Unito, ed è anche la piattaforma in cui Mekras afferma di aver sperimentato il congelamento del suo conto. Opera come una banca autorizzata del Regno Unito "con restrizioni", il che significa che sta attualmente costruendo i suoi processi bancari prima del lancio completo. Detiene anche una licenza bancaria dell'Unione Europea attraverso la Lituania e offre servizi di trading di criptovalute nella sua app.

Un portavoce di Revolut ha dichiarato a Cointelegraph che tratta i congelamenti dei conti come una misura di protezione del cliente "di ultima istanza" in conformità con le normative Antiriciclaggio (AML) e di Conoscenza del Cliente (KYC).

"Un congelamento temporaneo potrebbe verificarsi se i nostri sistemi rilevano attività irregolari. Questo potrebbe essere una combinazione di alcuni fattori, come se un cliente interagisce frequentemente con una piattaforma frequentemente sfruttata da truffatori, o se crediamo che i fondi in questione possano essere i proventi di crimine o elusione delle sanzioni," ha dichiarato il portavoce.

Il rappresentante ha aggiunto che dal 1° ottobre, solo lo 0,7% dei conti Revolut in cui i clienti hanno depositato fondi in criptovaluta sono stati limitati o congelati dopo un'indagine.

Quando le banche chiudono le porte, gli utenti si spostano on-chain

In alcune regioni, le criptovalute sono bloccate e lasciano gli utenti a restrizioni più estreme. On- e off-ramp per le criptovalute non sono legalmente possibili in regioni come la Cina, quindi gli utenti ricorrono a piattaforme peer-to-peer (P2P) o mercati neri per scambiare criptovalute.

Mentre la Cina si trova all'estremo opposto dello spettro, altre giurisdizioni hanno allentato le restrizioni ufficiali e non ufficiali. La Nigeria ha una volta vietato le criptovalute e ha persino bloccato le piattaforme P2P. Tuttavia, ha formalmente riconosciuto gli attivi digitali come titoli nel 2025.

Correlato: Le lezioni sulle criptovalute da Davos: Politica e denaro si scontrano

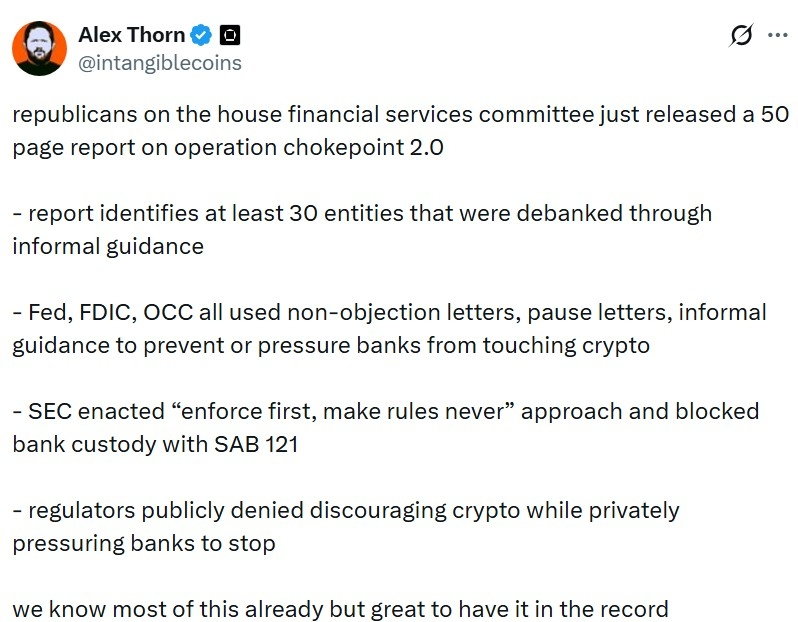

Pattern simili di attrito bancario sono emersi anche negli Stati Uniti. I legislatori e l'industria hanno evocato il termine "Operazione Chokepoint 2.0" per descrivere le linee guida informali dei regolatori federali che scoraggiavano le banche dal mantenere relazioni con le aziende cripto.

Le affermazioni dell'industria cripto su "Operazione Chokepoint 2.0" sono state recentemente ripetute nei risultati ufficiali. Fonte: Alex Thorn

Le affermazioni dell'industria cripto su "Operazione Chokepoint 2.0" sono state recentemente ripetute nei risultati ufficiali. Fonte: Alex Thorn

L'originale "Operazione Choke Point" era un'iniziativa in cui le agenzie di enforcement erano accusate di esercitare pressioni sulle banche per interrompere i legami con industrie politicamente controverse come i prestatori di giorno di paga e i venditori di armi.

Nel gennaio 2025, Donald Trump è entrato in carica come presidente degli Stati Uniti e ha spinto per politiche favorevoli alle criptovalute per posizionare la più grande economia del mondo come la "capitale cripto" del mondo.

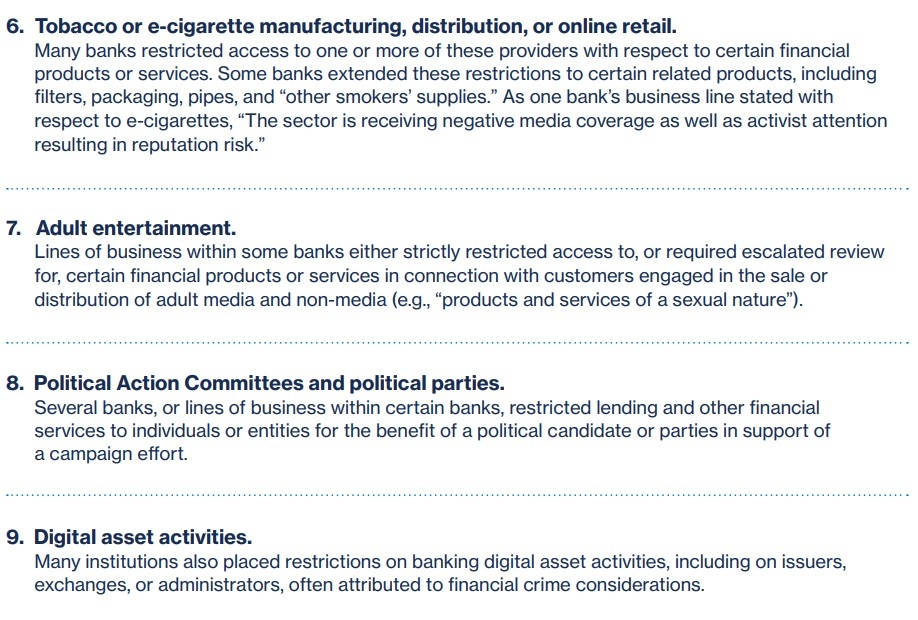

I problemi di debanking delle criptovalute sono stati ufficialmente riconosciuti. A dicembre, l'Ufficio del Comptroller of the Currency (OCC) degli Stati Uniti ha pubblicato i suoi risultati sulle pratiche di debanking di nove delle più grandi banche del paese. L'OCC ha anche pubblicato una lettera interpretativa per confermare che le banche possono facilitare le transazioni in criptovaluta in una capacità simile a quella di un broker.

Le criptovalute sono citate tra i nove settori nella revisione dell'OCC sulle attività di debanking delle grandi banche. Fonte: OCC

Le criptovalute sono citate tra i nove settori nella revisione dell'OCC sulle attività di debanking delle grandi banche. Fonte: OCC

Indipendentemente dal momento positivo, gli utenti continuano a lamentarsi che il settore bancario non fornisca servizi ai conti esposti alle criptovalute.

"Questo è ancora il caso [e] ci sono ancora posizioni anti-crypto. Alcuni hanno persino detto pubblicamente che non sono disposti a sostenere l'attività cripto o impegnarsi con l'industria," ha detto Mekras.

Mekras ha sostenuto che gli utenti possono considerare di distaccarsi completamente dal sistema bancario tradizionale e spostare le finanze on-chain. Sembra praticabile in teoria, ma in realtà, la maggior parte delle aziende e degli utenti non può ancora operare puramente all'interno delle criptovalute senza un accesso affidabile alle infrastrutture fiat.

Il passaggio delle banche verso l'infrastruttura blockchain

Negli ultimi anni, c'è stato un cambiamento globale nel modo in cui le istituzioni finanziarie tradizionali si impegnano con le criptovalute.

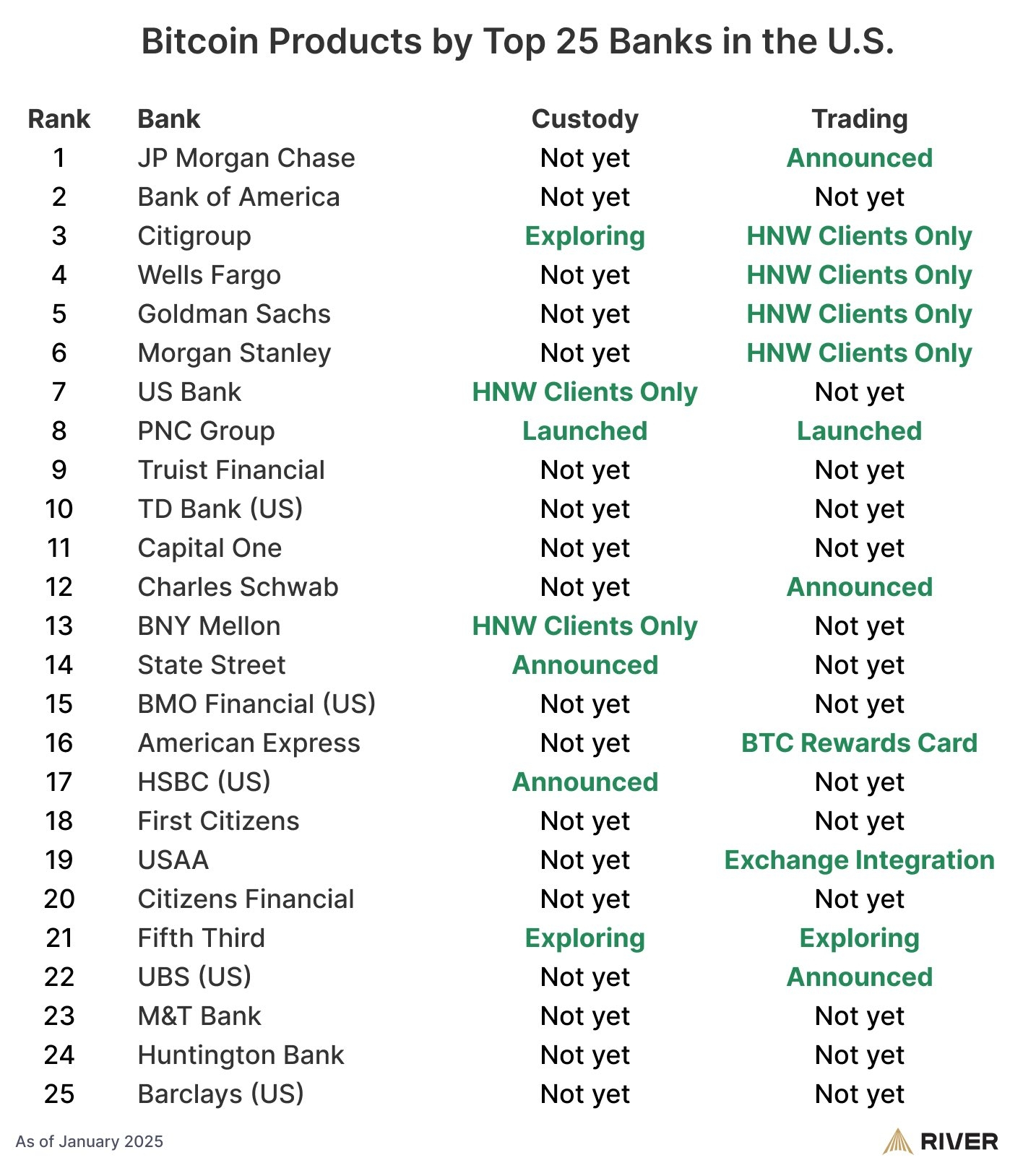

Le principali banche e infrastrutture finanziarie stanno sempre più costruendo prodotti e servizi legati al Web3. Negli Stati Uniti, il 60% delle prime 25 banche stanno offrendo o pianificando servizi legati a Bitcoin, inclusi custodia, trading e soluzioni di consulenza.

Un grande numero di banche di prim'ordine stanno esplorando servizi legati a Bitcoin. Fonte: River

Un grande numero di banche di prim'ordine stanno esplorando servizi legati a Bitcoin. Fonte: River

In tutta Europa, servizi regolamentati come la custodia e il regolamento delle criptovalute vengono introdotti da exchange legacy e gruppi finanziari sotto le Normative sui Mercati in Cripto-Asset (MiCA). Nel Regno Unito, la piattaforma blockchain di HSBC è stata selezionata per supportare le emissioni pilota di obbligazioni governative tokenizzate.

In quel contesto di adozione istituzionale, alcune aziende che lavorano per collegare banche e blockchain affermano che le sfide che portano ai congelamenti dei conti sono collegate a lacune negli strumenti e nei quadri di rischio all'interno delle banche.

"Il problema è che c'è una grande quantità di attrito perché le banche tradizionali non hanno realmente l'infrastruttura interna per interpretare i dati blockchain in un modo che si adatti ai loro esistenti quadri di rischio e conformità," ha dichiarato Eyal Daskal, CEO di Crymbo - una piattaforma di infrastruttura blockchain per istituzioni - a Cointelegraph.

Ha descritto la situazione come quella in cui le banche spesso ricorrono a misure precauzionali perché non hanno la capacità di collegare l'attività on-chain con l'identità e i segnali di conformità su cui fanno affidamento:

"Se è coinvolta la criptovaluta, bloccano il conto e lo trattano come fuori portata. È l'opzione più semplice per loro perché non hanno gli strumenti per valutarlo correttamente."

Le criptovalute stanno entrando nel mainstream finanziario, ma per molti utenti, l'accesso alla banca di base dipende ancora dalla capacità del motore di rischio di una banca di comprendere cosa accade on-chain. Finché questo divario non si chiude, l'abbraccio istituzionale dell'industria e l'attrito al dettaglio potrebbero continuare a coesistere.

Rivista: Bitcoin potrebbe impiegare 7 anni per aggiornarsi al post-quantum: co-autore di BIP-360