Se guardi il bilancio GAAP (Principi Contabili Generalmente Accettati) di una grande azienda che detiene Bitcoin oggi, potresti vedere un "Valore Contabile" che suggerisce che il loro Bitcoin vale significativamente meno del prezzo di mercato. A un occhio inesperto, sembra un disastro.

In realtà, è il più grande scudo fiscale nella storia finanziaria.

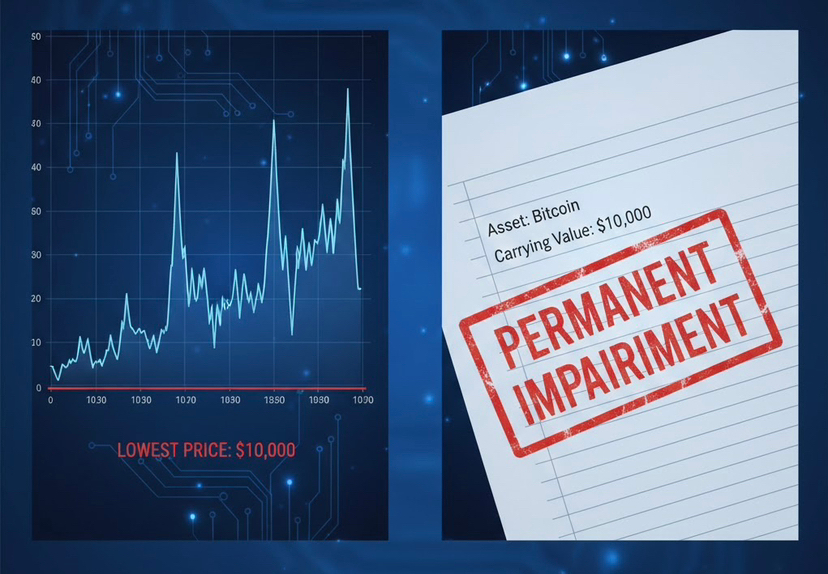

1. La Trappola dell' "Impairment": Come le Istituzioni Rimangono "Povere"

Prima del 2024, Bitcoin era classificato come un "Attivo Intangibile con Vita Indefinita." Questo significava che se il prezzo scendeva anche solo per un secondo, le aziende dovevano "deprezzare" (scrivere a meno) il valore nei loro libri contabili. Ma se il prezzo aumentava? Non erano autorizzate a riscriverlo.

Sebbene le nuove norme del 2026 consentano la contabilità al fair value, molti istituti tradizionali utilizzano ancora il modello "Costo-meno-svalutazione" per l'ottimizzazione fiscale.

La truffa: segnalando $BTC il suo punto di "deterioramento" storico più basso, un'azienda può dichiarare una perdita netta enorme all'IRS/HMRC, pagando $ 0 in tasse societarie, mentre il suo valore effettivo di tesoreria è aumentato del 400%.

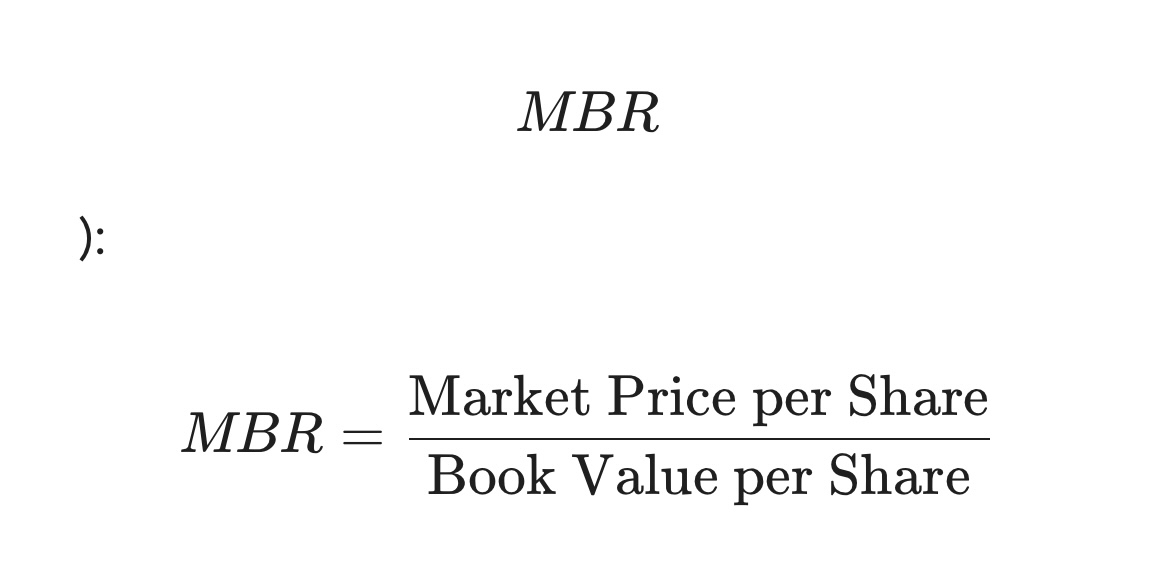

2. La matematica del "libro mastro fantasma"

Per capire perché il tuo BTC "vale $ 0" su un registro, devi capire il rapporto mercato/valore contabile

Nel mercato del 2026, molte aziende basate su BTC hanno un MBR completamente disaccoppiato. Il loro "Valore Contabile" (ciò che dicono i contabili) si basa su "Costi di Mantenimento" obsoleti, mentre il loro "Valore di Mercato" (ciò che il mondo paga) riflette il prezzo spot di 70.000 dollari.

Il risultato: se fai trading basandoti solo sui "Resoconti sugli utili" e sul "Valore contabile", stai facendo trading su un'azione fantasma. Stai vendendo aziende "sottovalutate" a istituzioni che conoscono il vero bilancio.

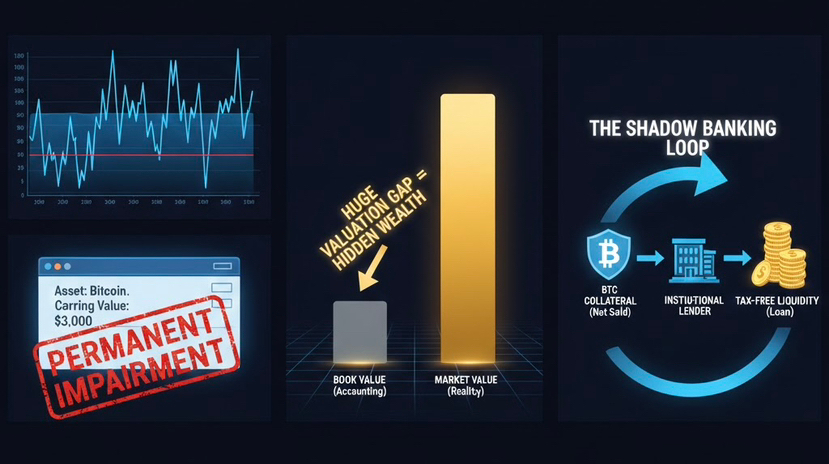

3. Il fattore 1,2 trilioni di dollari: perché il 2026 è diverso

Con il Consolidated Appropriations Act da 1,2 trilioni di dollari firmato questo mese, il dollaro statunitense è sotto una pressione immensa. Le istituzioni non lo detengono più a scopo di lucro; lo detengono come garanzia incontaminata.

Nel sistema "Shadow Banking" del 2026, i grandi investitori non vendono i loro BTC. Si indebitano su di essi. Poiché il "Valore Contabile" è così basso a causa di precedenti anni di svalutazione, i rapporti Loan-to-Value (LTV) che ottengono sono matematicamente folli. Stanno prelevando "liquidità esentasse" da un asset che tecnicamente non è presente nelle loro dichiarazioni dei redditi.

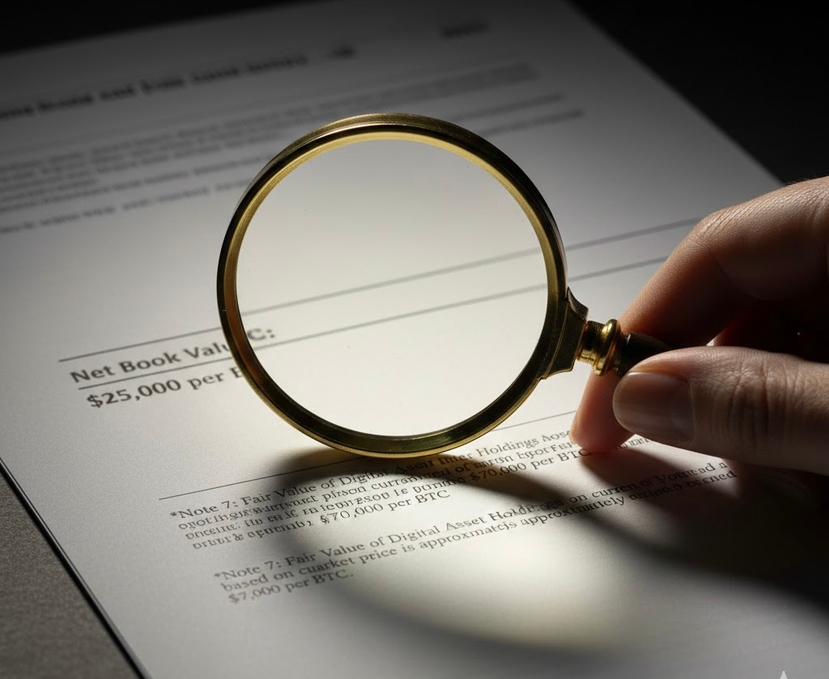

4. Come individuare la bugia del "valore equo"

Come trader, devi guardare oltre i titoli. Quando un titolo urla "La società X registra una perdita di 500 milioni di dollari a causa della volatilità di Bitcoin", devi controllare due cose:

Hash Rate: la rete è ancora sicura?

2. Nota sul "Fair Value": guardate le note nel bilancio, non la riga "Utile netto". Le note mostreranno il Fair Value, ovvero la realtà effettiva di 70.000 dollari.

Conclusione: il libro mastro è una bugia, la catena è la verità

Bitcoin non è un titolo azionario; è un registro decentralizzato che non si cura delle regole contabili GAAP o IFRS. La "truffa" non è Bitcoin; è il modo in cui il sistema contabile del XX secolo cerca di misurare la magica moneta di Internet del XXI secolo.

La prossima volta che vedi un report "Perdita netta" di un possessore di Bitcoin, non farti prendere dal panico. Chiediti: stanno perdendo soldi o stanno solo guadagnando in contabilità?

Spero che tu abbia imparato qualcosa di nuovo? Seguimi per contenuti più informativi.