Perché il "Crollo" del Bitcoin è una Rotazione di Settore Mascherata

1. L'Illusione del Picco di Mercato

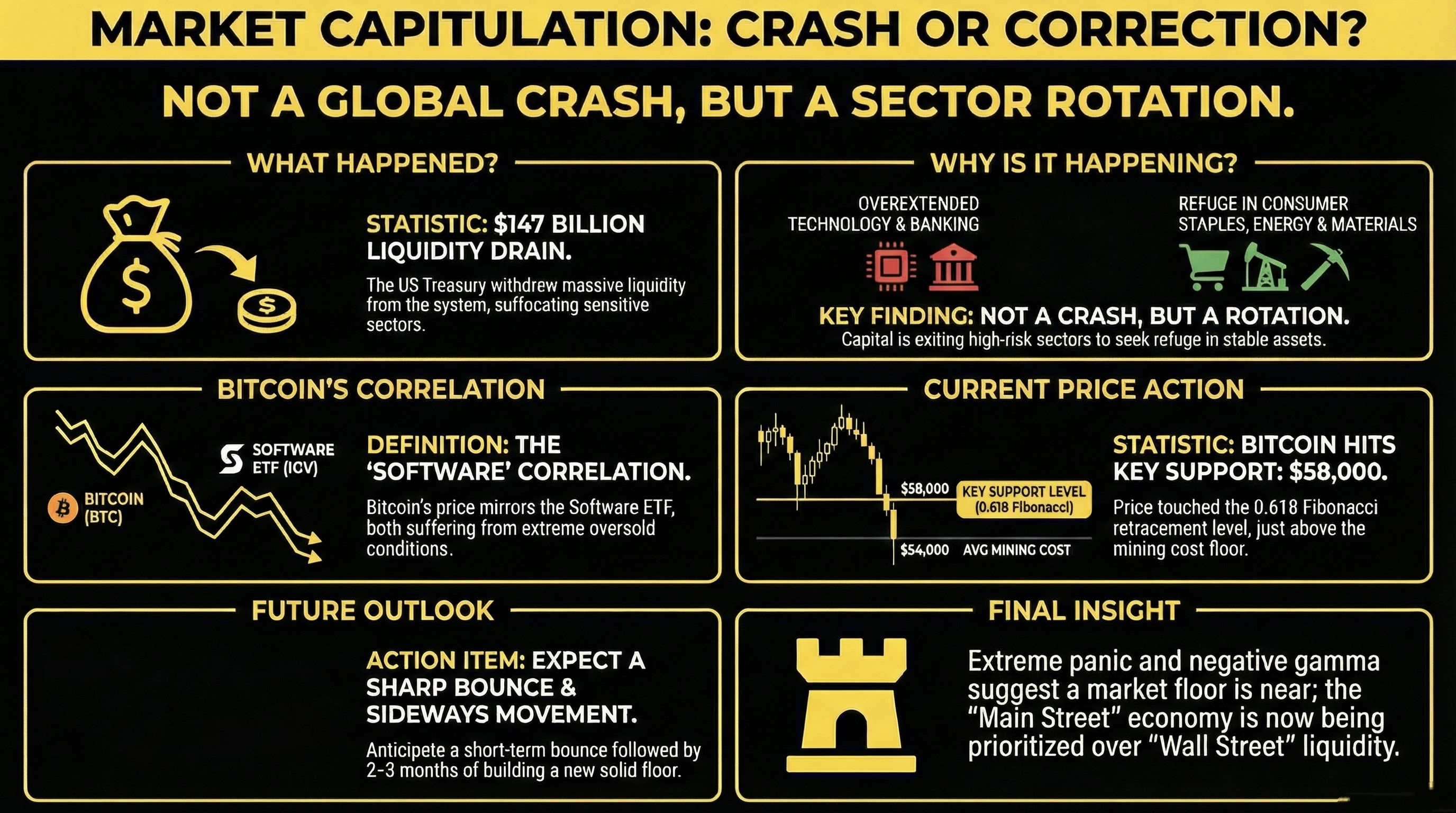

Per l'osservatore indisciplinato, la recente volatilità negli asset digitali e nelle azioni segnala un picco di mercato terminale. Tuttavia, una diagnosi strutturale rivela una realtà più sfumata: stiamo navigando in un periodo di deleveraging meccanico e di una sofisticata rotazione di capitale piuttosto che in una inversione di tendenza secolare. L'imperativo strategico è distinguere tra una correzione ciclica e un cambiamento strutturale. Attualmente, stiamo assistendo a una massiccia migrazione di fondi lontano da settori sovraestesi—specificamente Tecnologia e Banche—e verso verticali difensive, "del mondo reale" come Prodotti di Consumo, Energia e Materiali di Base.

Il fattore "E allora?" è critico: questa rotazione conferma che il mercato rialzista rimane fondamentalmente sano. Il capitale non sta fuggendo dall'ecosistema verso la sterilità della liquidità; viene riallocato all'interno del framework azionario e degli asset rischiosi per trovare ingressi più favorevoli in termini di rischio-rendimento. Mentre l'azione dei prezzi fornisce i titoli, il motore invisibile di questa transizione rimane la meccanica in evoluzione della liquidità globale.

2. La mano invisibile: Tesoro USA e il drenaggio di $147 miliardi

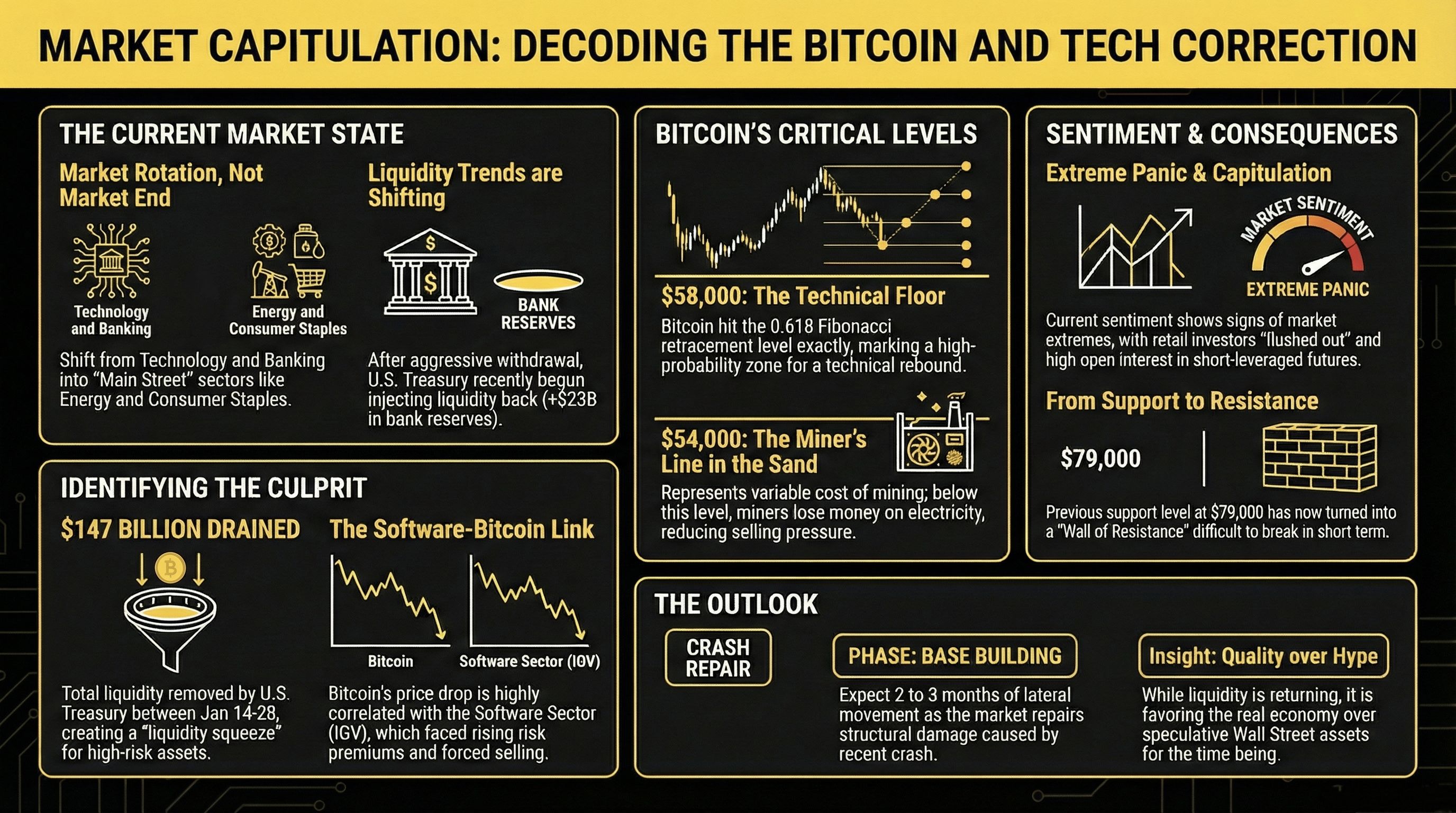

La liquidità è l'arbitro finale del prezzo per gli asset speculativi ad alta beta. Quando i rubinetti fiscali vengono stretti, il "clima" del mercato cambia da espansione a contrazione. Tra il 14 gennaio e il 28 gennaio, il Tesoro USA ha eseguito un'estrazione massiccia di liquidità dal sistema finanziario in due fasi. La prima ondata ha detratto $94 miliardi, seguita da un secondo prelievo di $53 miliardi, risultando in un incredibile drenaggio cumulativo di $147 miliardi. Questa contrazione ha creato una "compressione di liquidità" localizzata che ha cacciato i link più deboli nella catena finanziaria.

La pressione acuta, tuttavia, sta iniziando a stabilizzarsi. I dati del bilancio della Federal Reserve dal 28 gennaio al 4 febbraio mostrano che l'estrazione di liquidità del Tesoro ha fatto una pausa, con le riserve bancarie che aumentano effettivamente di $23 miliardi. Questo suggerisce che il peggio delle detrazioni è alle spalle. Eppure, mentre gli indici più ampi sono sopravvissuti, il drenaggio di liquidità ha agito come un catalizzatore per un collasso concentrato in una specifica classe di mutuatari: il Software.

3. Il contagio software: la correlazione nascosta di Bitcoin

Per comprendere il recente calo di Bitcoin, è necessario guardare oltre le narrative specifiche delle criptovalute e analizzare la solvibilità localizzata e i premi di rischio. Sebbene i premi di rischio globali rimangano notevolmente stabili—come dimostrato dal movimento laterale nei Titoli Corporate ad Alto Rendimento (HYG)—la difficoltà è concentrata all'interno del settore software. Bitcoin ha sviluppato una correlazione ad alta beta con l'ETF Software (IGV), fungendo da proxy di liquidità per i prestatori e gli investitori attualmente sotto pressione in quello spazio.

Segni di difficoltà guidata dal software:

Minimi storici di momentum: gli indicatori di momentum di Bitcoin hanno recentemente registrato la quarta lettura più ribassista nella storia dell'asset, un livello di intensità di ipervenduto raramente visto al di fuori dei minimi ciclici principali.

Premi di rischio localizzati: i prestatori stanno richiedendo premi significativamente più elevati dalle entità software, costringendo a un evento di deleveraging che si è riversato in Bitcoin.

Soglie di supporto strutturale: l'$IGV è crollato nella sua zona critica di supporto a 77, un livello dove i dati storici suggeriscono un potenziale di stabilizzazione.

Questo non è stato un fallimento della proposta di valore di Bitcoin, ma una liquidazione collaterale innescata da un "tortazo" (crollo) specifico del settore.

4. Anatomia della capitolazione: Gamma, Futures e il pavimento di $58.000

La capitolazione è una necessaria purificazione di mercato, una rimozione violenta di "mani deboli" e giocatori sovraindebitati per ripristinare la baseline della volatilità. Il recente calo è stato amplificato dalla meccanica del mercato dei futures. Un alto Open Interest combinato con Gamma negativo ha costretto i trader a vendere mentre il prezzo scendeva per coprire le loro posizioni, creando un ciclo di volatilità auto-rinforzante.

Tecnicamente, il mercato ha cercato ancore matematiche consolidate. Bitcoin è tornato esattamente al livello di Fibonacci 0.618 a 58,000** (misurato dai minimi di ottobre 2022 ai picchi di ottobre 2025). Poco sotto questo si trova il "pavimento dei miner" a **54,000. Questo rappresenta il costo variabile di produzione—principalmente elettricità. Sotto questo livello, i miner perdono denaro su ogni moneta prodotta, creando un disincentivo strutturale a vendere che indurisce effettivamente il pavimento.

Il sentimento attuale—manifestantesi come panico riguardo alla solvibilità di grandi entità come MicroStrategy (MSTR) o dei miner—è un classico indicatore contrarian di un'estremità di mercato. Quando la narrativa si sposta verso il fallimento e il collasso totale, il processo di capitolazione è tipicamente vicino al completamento.

5. La strada verso il recupero: costruire la "base temporale"

Dopo uno shock di liquidità di questa magnitudine, il mercato richiede "tempo" piuttosto che solo "prezzo" per guarire. Il danno strutturale è significativo: la linea di supporto che si estende dai massimi del 2021 e dai minimi del 2025 è stata perforata. Questo livello, circa $79,000, si è ora trasformato in un formidabile "muro". Questa resistenza deve essere riconquistata e mantenuta per ripristinare la tendenza rialzista strutturale.

Strategicamente, gli investitori dovrebbero aspettarsi una fase di movimento laterale che dura da due a tre mesi mentre il mercato costruisce una nuova base. Questo ritardo è ulteriormente influenzato da un cambiamento di politica fondamentale sotto l'amministrazione "Bessent e Trump", che dà priorità a "Main Street" (l'economia reale) rispetto a "Wall Street". Mentre la liquidità viene reindirizzata verso settori industriali e di consumo del mondo reale, la "fiesta" speculativa negli asset finanziari affronta una modalità di standby temporanea mentre l'economia reale assorbe i nuovi flussi di capitale.

6. Conclusione strategica: posizionarsi per il nuovo ciclo

Nonostante la "pioggia" atmosferica attuale nei mercati, la tesi strategica a lungo termine rimane intatta. Le nostre proiezioni interne per il ciclo 2026—registrate prima di questa correzione—non sono cambiate. L'attuale tendenza non è morta; è in "standby".

Per lo stratega mercenario, la scelta del veicolo è fondamentale. In questo ambiente di alta volatilità e loop di gamma negativo, MicroStrategy (MSTR) offre un profilo rischio-rendimento superiore rispetto all'esposizione diretta a Bitcoin. MSTR funge da gioco ad alta convessità sul sottostante, offrendo il potenziale per catture più aggressive del successivo rimbalzo una volta che il muro di $79,000 viene superato.

Il mercato non sta assistendo a una conclusione, ma a una necessaria revisione della lista degli ospiti. L'investitore resiliente comprende che, mentre la liquidità può spostare la sua destinazione, la tendenza strutturale verso il ciclo 2026 rimane la forza macro dominante.