La piattaforma ha spostato il 42,8% del volume totale di spot nell'ultima settimana, ma ha assorbito il 79,7% della pressione di vendita netta nei principali luoghi, secondo i dati di mercato.

L'imballaggio solleva la questione se un luogo debba gestire 'la maggior parte del mercato' per stabilire i prezzi per l'intero mercato.

La risposta è no. Un luogo deve essere dove il mercato determina più spesso il prezzo.

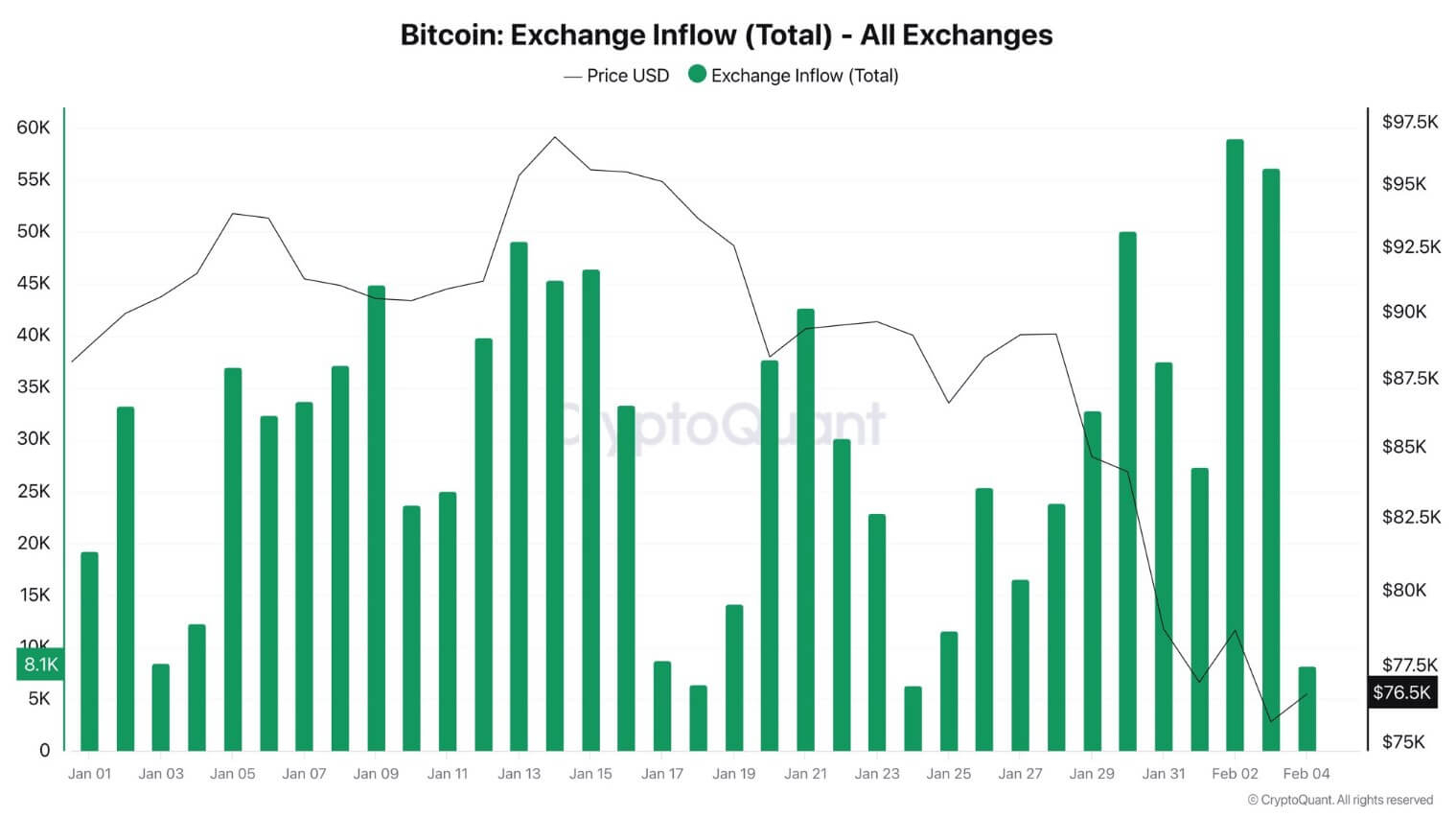

Tra il 2 e il 3 febbraio, la piattaforma ha registrato i maggiori afflussi di Bitcoin (BTC) dell'anno, con circa 56.000 a 59.000 BTC che si sono trasferiti sulla borsa mentre il Bitcoin veniva scambiato vicino a $74.000, secondo i dati pubblici sulla blockchain.

Ai prezzi attuali, l'importo supera i 4,3 miliardi di dollari in termini nominali. I dati aggregati mostrano che il volume spot della piattaforma nelle 24 ore si aggira intorno ai 18,5 miliardi di dollari e 251.758 BTC, il che significa che il flusso rappresentava circa il 22% al 23% del churn spot di Bitcoin di un solo giorno sulla piattaforma.

I depositi aumentano l'opzionalità sul lato delle vendite rendendo l'inventario rapidamente vendibile, ma non sono biglietti di vendita timbrati. L'analisi dei flussi come monete depositate nei portafogli degli exchange avverte esplicitamente che afflussi elevati non si traducono sempre in vendite immediate.

Possono riflettere la fornitura di liquidità per i derivati, il movimento di collaterale o il regolamento interno. La tesi non è che la piattaforma abbia “scaricato” Bitcoin, ma che sia diventata il venditore marginale anche senza controllare la maggior parte del volume del mercato, perché controlla le stampe più importanti del mercato.

Perché il venditore marginale conta più del venditore più grande

Per “pressione di vendita netta”, si intende il volume netto dei taker: il disequilibrio tra vendite di mercato e acquisti di mercato.

Questo è spesso tracciato come il delta di volume cumulativo (CVD), che è una somma in corso del volume di acquisto dei taker meno il volume di vendita dei taker.

Il CVD negativo indica vendite più aggressive rispetto agli acquisti, con le vendite di mercato che sollevano le offerte piuttosto che gli ordini limite passivi che vengono soddisfatti. Si tratta di chi attraversa lo spread, non solo di chi si presenta nel volume principale.

La piattaforma ha venduto 3,9 volte più Bitcoin di tutti gli altri principali luoghi messi insieme, secondo il calcolo dei dati, nonostante gestisse meno volume totale rispetto a quei luoghi insieme. La concentrazione è importante perché questa piattaforma opera come un hub strutturale di scoperta dei prezzi.

Un recente documento di lavoro accademico identifica i mercati spot e futures perpetui della piattaforma come le principali fonti di scoperta del prezzo di Bitcoin, attribuendo la loro leadership a costi più bassi e volumi di trading più elevati.

La ricerca esterna, citata dalla stessa piattaforma, descrive l'exchange come un'offerta di “liquidità profonda e resiliente.”

La scoperta dei prezzi non avviene ovunque in modo uniforme. Accade dove la liquidità è più profonda, dove il rischio dei derivati si disfa più rapidamente e dove gli arbitraggisti osservano più da vicino. Questa piattaforma soddisfa tutti e tre i criteri.

Quando il rischio dei futures perpetui si disfa, il mercato spot diventa il braccio di copertura. Quel flusso d'ordini stampa il nastro, e gli altri riprezzano attorno ad esso.

Il legame tra i luoghi principali è meccanico.

I trader di arbitraggio comprimono le dislocazioni tra gli exchange acquistando dove Bitcoin è economico e vendendo dove è costoso. Quando quella connettività funziona, i prezzi si allineano in pochi secondi. Quando non funziona, i premi si allargano e persistono.

Il premio cross-venue Bitcoin, che traccia la differenza tra diverse coppie di trading e valute di regolamento, è un esempio.

Il premio non è attribuibile solo alla domanda, poiché riflette differenze nella struttura dei tubi tra coppie fiat e stablecoin, costi di finanziamento e frizioni di trasferimento.

Eppure il comportamento del premio rivela quanto siano strettamente collegati i luoghi. Quando il premio si comprime, l'arbitraggio si sta riattivando. Quando si allarga, la connettività è sotto pressione.

Quanto velocemente si propagano i movimenti guidati da Binance

Il monitoraggio del premio cross-venue fornisce un indicatore in tempo reale della salute dell'arbitraggio.

L'Indice Premium Bitcoin caratterizza lo spread come una misura di connettività piuttosto che come un indicatore di sentiment. Un premio in aumento segnala che i bilanci di arbitraggio sono limitati o che i tubi si sono intasati.

Tre scenari per ciò che accade dopo:

Quando la piattaforma detiene il flusso di 4,3 miliardi di dollari come inventario a rischio, se diventa una reale pressione di vendita dipende dai flussi, dalla liquidità e dalla connettività.

Nel caso base, i flussi sono collaterale o posizionamento, la pressione di vendita svanisce e i premi cross-venue si comprimono verso zero. La connettività si riprende.

Questo scenario diventa più probabile se i flussi più ampi si rivelano favorevoli. Gli ETF Bitcoin spot hanno visto significativi afflussi netti recentemente, sebbene siano stati seguiti da successivi deflussi il giorno successivo.

Se la domanda istituzionale si stabilizza, il ruolo di vendita marginale della piattaforma potrebbe svanire.

Nel caso ribassista, la piattaforma continua a dominare il flusso netto negativo dei taker, la liquidità si assottiglia e la volatilità del premio aumenta.

La segmentazione aumenta.

Il carburante per questo scenario esiste: i deflussi settimanali di Bitcoin segnalati sono stati notevoli. Se i deflussi persistono, la piattaforma potrebbe rimanere il venditore marginale per settimane.

Nel caso di stress, i premi persistono e si allargano man mano che i bilanci di arbitraggio vengono limitati. I tubi si intasano e la scoperta dei prezzi si concentra ulteriormente.

Questo riecheggia la narrativa attorno alle frizioni di insediamento, ai costi di finanziamento e alle restrizioni di trasferimento. Le principali dismissioni sono state descritte come deleveraging accanto all'avversione al rischio—un regime in cui le vendite forzate, non gli acquisti opportunistici, stabiliscono il prezzo.

Un semplice calcolo illustra la leva in gioco. Se anche solo una frazione del flusso di 4,3 miliardi di dollari viene venduta aggressivamente mentre la profondità è sottile, un luogo può stabilire il prezzo marginale del mercato.

Il punto non è che #Binance

La storia non è che Binance stia facendo qualcosa di insolito. La storia è cosa succede quando il venditore marginale del mercato si trova nel luogo che guida anche la scoperta dei prezzi, domina i derivati e ancorizza l'arbitraggio.

I flussi ETF sono importanti perché cambiano chi diventa il venditore marginale, come i partecipanti autorizzati e i market maker, e dove quella vendita si manifesta.

La struttura dei stablecoin è importante perché BTC/USD rispetto a $BTC

Quando il rischio diminuisce, il deleveraging e l'assottigliamento della liquidità spesso spiegano più di quanto possa fare il flusso d'ordini di un singolo luogo. Tuttavia, la meccanica mediante la quale quel deleveraging si traduce in prezzo richiede un venditore marginale.

Questa settimana, quel venditore sembra essere Binance. Non perché abbia manipolato nulla, ma perché è dove il mercato va per scoprire quale sia il costo di Bitcoin.