Scritto da: Davide

Le carte di pagamento crittografiche stanno diventando un business a livello di settore.

Se apri i social media come Twitter, puoi spesso vedere i KOL che consigliano vari tipi di carte con commissioni diverse;

Dagli scambi centralizzati come Binance, Coinbase e Bitget alle infrastrutture crittografiche come Onekey Wallet, hanno già aderito a questo percorso, sperando di aprire il canale tra le risorse crittografiche e l'economia reale emettendo le proprie carte di marca;

Fonte immagine: beincrypto.com

Recentemente le applicazioni DeFi hanno iniziato a pianificare anche il business dell’emissione di carte.

Ad agosto, il progetto stablecoin decentralizzato Hope.money ha annunciato l'emissione di HopeCard, che può essere utilizzata per pagamenti presso i commercianti che supportano VISA in tutto il mondo;

Nei giorni scorsi, Uniswap DAO ha anche lanciato una proposta per votare se emettere una carta VISA con il logo Uniswap...

Perché l'emissione di carte è diventata improvvisamente popolare nella comunità delle criptovalute?

Borse, portafogli elettronici, infrastrutture, applicazioni e persino team di startup focalizzati sull'emissione di carte, quando tutti vogliono prendersi una fetta della torta, le carte di pagamento crittografate saranno un buon affare?

Ritiro e GPT, la miccia che accende la domanda

In realtà, le carte di pagamento crittografiche non sono una novità.

Già nel 2015 Coinbase ha emesso una carta di pagamento crittografica basata su Bitcoin. Durante il periodo rialzista degli ultimi due anni, sebbene alcune organizzazioni del settore stessero esplorando l'attività di emissione di carte, la sua popolarità e il dibattito su di essa erano molto inferiori rispetto ad oggi.

Perché le carte di pagamento crittografiche sono diventate particolarmente popolari quest'anno?

Il fattore scatenante potrebbe essere l'aumento della domanda causato dai prelievi e da ChatGPT.

Il primo rappresenta il desiderio della comunità crypto di sicurezza del canale, mentre il secondo attiva nuovi scenari di pagamento.

Innanzitutto, il ritiro è sempre un argomento inevitabile.

Quando il modello di prelievo C2C diventerà mainstream, anche l'uso della criptovaluta per il riciclaggio di denaro e lo sviluppo di attività commerciali in nero e grigio prenderanno questo canale. Non saprai mai se la tua prossima transazione verrà "spazzata" e la tua carta verrà congelata per i motivi di cui sopra.

Di conseguenza, spesso vediamo varie strategie popolari di "prelievo perfetto" su Internet, e i fornitori di servizi di deposito e prelievo usano "nessun congelamento della carta" come argomento di vendita. Tutto ciò dimostra che c'è un'urgente necessità di prelievi sicuri sul mercato.

Ecco perché le carte di pagamento crittografiche hanno il loro posto nella sopravvivenza: invece di sprecare energie a cercare autonomamente i prelievi, è meglio usare questa carta per associare i metodi di pagamento più comunemente utilizzati e utilizzare direttamente le criptovalute per il consumo quotidiano.

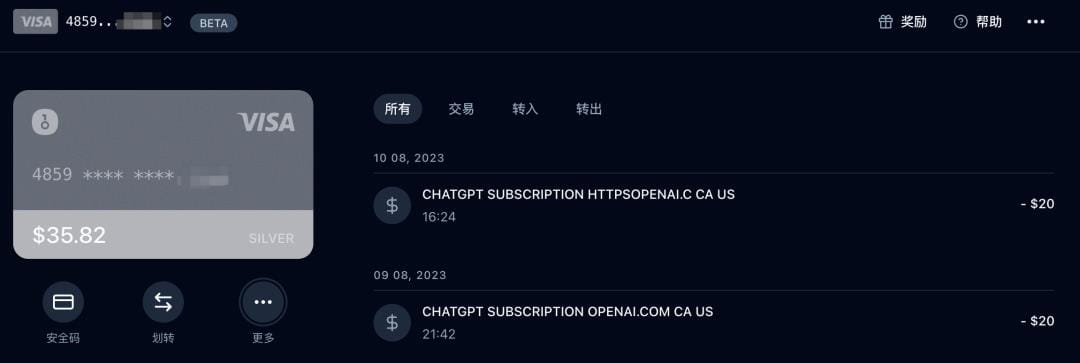

Inoltre, anche l'avvento di servizi in abbonamento come ChatGPT ha contribuito alla domanda di carte di pagamento crittografiche.

Per i trendsetter del mondo della tecnologia, GPT è senza dubbio il fulcro dell'intero evento.

Tuttavia, se si desidera sperimentare le funzionalità più recenti e potenti di GPT-4, è necessario pagare una quota di abbonamento mensile per l'iscrizione Plus; OpenAI non accetta le principali carte di credito e di debito nazionali.

In questo caso, le carte di pagamento crittografiche risolvono con successo l'imbarazzo delle restrizioni geografiche.

La maggior parte delle carte di pagamento crittografiche ha numeri che iniziano con 4 o 5 e sono affiliate a organizzazioni di carte statunitensi (VISA/Master/American Express, ecc.), che soddisfano perfettamente i requisiti di OpenAI per i tipi di carta e possono convertire le criptovalute in dollari statunitensi per completare le ricariche.

Allo stesso tempo, la maggior parte di queste carte supporta anche gli acquisti all'estero su piattaforme di e-commerce straniere (Amazon, eBay, Shopee, ecc.) e gli abbonamenti ad altri software (Midjourney, Netflix, ecc.); e con la fine dell'epidemia, per gli utenti con scenari di consumo transfrontalieri, anche le carte di pagamento crittografate rappresentano una scelta conveniente.

Tuttavia, occorre sottolineare che in molti resoconti si confondono concetti quali "carta VISA crittografata", "carta di credito crittografata" o "carta crittografata", cosicché, nell'ondata di promozioni e pubblicità sui social media, molti principianti non sanno che tipo di carta stanno utilizzando.

Se si desidera pagare con carta, esistono due tipi principali di carte: carta di credito e carta di debito, proprio come le carte bancarie nella finanza tradizionale.

Il primo consente di andare allo scoperto, cioè di consumare prima e rimborsare dopo; mentre il secondo richiede di depositare prima e consumare poi.

Nell'attuale contesto di mercato, le carte di debito prepagate in criptovaluta sono in realtà le più diffuse: non è necessario vincolare un conto bancario esistente, ma la criptovaluta deve essere convertita in anticipo in valuta legale e caricata sulla carta.

L'emissione di carte come servizio, la forza trainante dietro la tendenza alla copia

Gli exchange emettono carte, i wallet emettono carte e anche i team di startup di pagamento emettono carte... Chiunque può emettere una carta di pagamento crittografica?

Nella nostra impressione innata, l'emissione di carte di credito e di debito sembra essere un'attività esclusiva delle banche e per svolgere questa attività sono richiesti requisiti tecnici e di qualificazione elevati; ma nel campo delle carte di pagamento crittografate non è così.

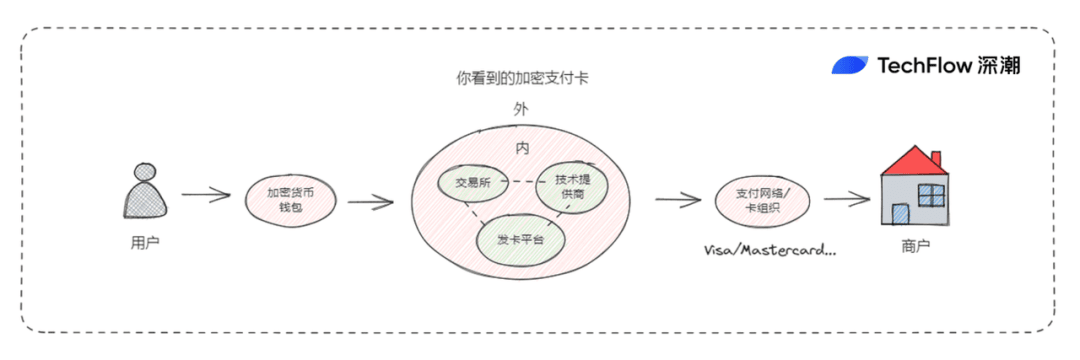

Quando gli utenti vedono una carta con il marchio di un exchange di criptovalute e il logo VISA, ciò che non si sa è in realtà il modello di cooperazione tra l'emittente della carta e il fornitore della tecnologia.

Ad esempio, la carta VISA di Coinbase è in realtà supportata dal fornitore di tecnologia Marqeta, che gli consente di emettere carte di debito crittografiche e di fornire agli utenti servizi di autorizzazione delle transazioni e di conversione dei fondi in tempo reale; fornitori simili includono Immersve, Reap, Striga e Alchemy Pay, più familiare ai lettori nazionali.

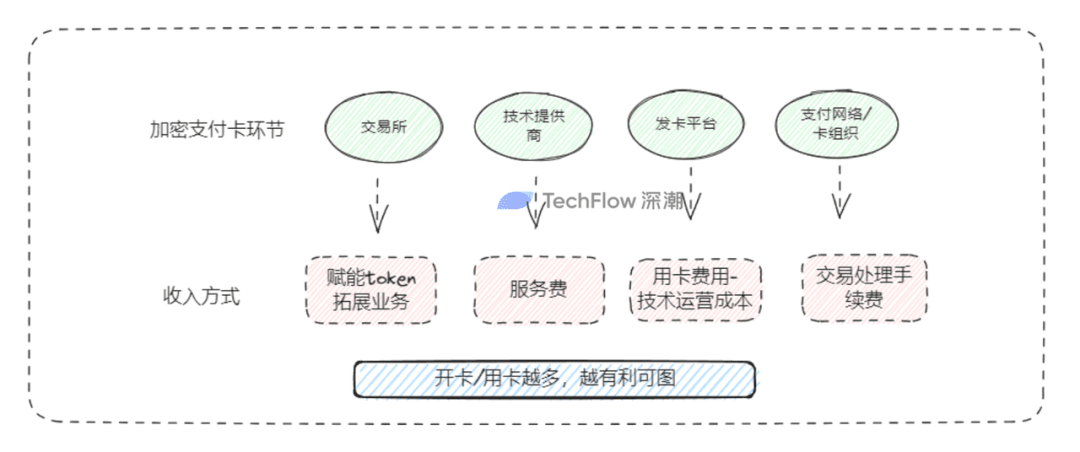

Inoltre, grazie all’esistenza del ruolo di “fornitore di tecnologia”, il processo di emissione delle carte di pagamento crittografiche diventa più semplice.

Nell'intera catena che va dall'inizio al completamento del pagamento, ruoli tradizionali quali utenti, commercianti e organizzazioni di carte (Visa/MasterCard) non sono ovviamente degni di essere menzionati; i fornitori di tecnologia forniscono una capacità simile a "emissione di carte come servizio":

Fornendo alle organizzazioni che devono emettere carte le necessarie tecnologie di sicurezza, sistemi di elaborazione dei pagamenti e interfacce utente, supportiamo l'emissione di carte crittografate, la conversione di valuta e i pagamenti.

Per emettere e gestire carte di credito/debito crittografate, gli emittenti di carte devono solo chiamare l'API o la soluzione SaaS del fornitore della tecnologia.

Allo stesso tempo, il servizio "Card Issuance as a Service" del fornitore di tecnologia include anche una serie di funzioni, tra cui l'autorizzazione delle transazioni, la conversione dei fondi, il monitoraggio delle transazioni e la gestione del rischio, aiutando gli emittenti a semplificare le operazioni e a migliorare l'efficienza.

Pertanto, in teoria, qualsiasi istituto soggetto a supervisione della conformità o in possesso di una licenza può emettere carte di pagamento crittografate con il supporto di fornitori di tecnologia. Ecco perché possiamo vedere una varietà di carte di pagamento crittografate da diversi emittenti sul mercato.

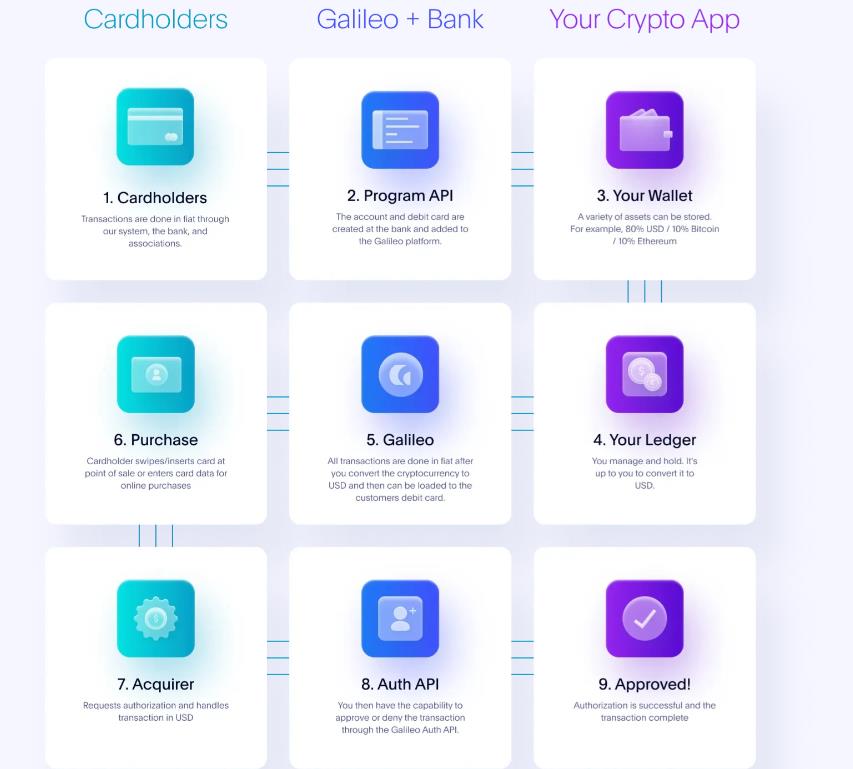

Prendendo Galileo, un noto fornitore di soluzioni all'estero, come esempio, la sua API è stata integrata con reti di pagamento come Visa e MasterCard. Ha anche stabilito relazioni di cooperazione con settori upstream e downstream come le banche emittenti di carte. Il richiedente può completare l'emissione della carta chiamando i suoi servizi.

Come si può vedere dall'immagine sopra, le applicazioni crittografiche che devono emettere carte potrebbero dover solo fornire un indirizzo di portafoglio e gestire gli account (viola), mentre l'apertura della carta, le transazioni, l'autorizzazione, la liquidazione e altre azioni dei consumatori sono tutte completate da Galileo (blu).

La soluzione tecnica di Galileo non è un caso isolato.

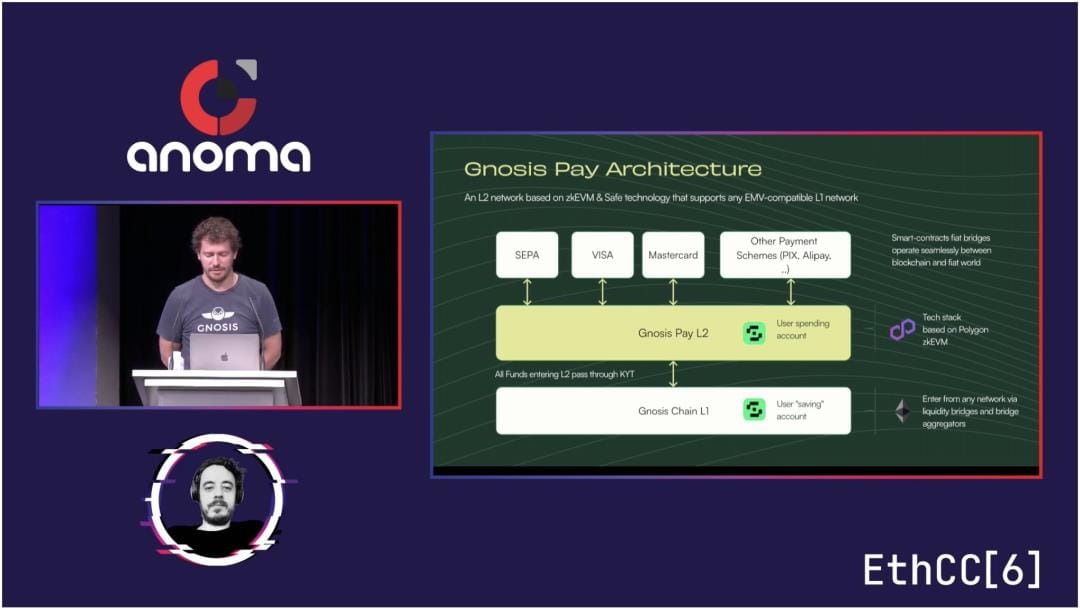

A luglio di quest'anno, il noto portafoglio multi-firma Gnosis Safe ha lanciato una rete dedicata ai pagamenti in criptovaluta, Gnosis Pay, che supporta anche l'emissione di carte Visa.

Questa soluzione tecnica è legata a un portafoglio crittografico da un lato e collega il sistema bancario, Visa, MasterCard e il pagamento di terze parti dall'altro lato. Nel mezzo, un L2 basato su Polygon è appositamente costruito per gestire la conversione e il pagamento tra criptovalute e finanza tradizionale.

Allo stesso modo, Gnosis svolge anche il ruolo di fornitore di tecnologia: fornisce una serie di strumenti di integrazione per sviluppatori, apre chiamate API e consente ad altre applicazioni crittografiche di personalizzare le proprie carte di pagamento.

Nel complesso, i fornitori di tecnologia sono più simili a costruttori di ponti, che colmano il divario tra il mondo delle criptovalute e la finanza tradizionale e consentono a più applicazioni di pagamento di funzionare su questo ponte.

Il business della catena di pagamento

A proposito, perché così tante persone stanno tenendo d'occhio il business delle carte di pagamento crittografate?

Trattandosi di un modello aziendale che coinvolge più parti, ogni parte della catena di carte di pagamento crittografate ha il desiderio di realizzare profitti e il proprio acume imprenditoriale.

Per i grandi exchange, le carte di pagamento crittografiche non riguardano solo l'apertura di una carta e le commissioni di gestione, ma spesso formano una combinazione con altre attività:

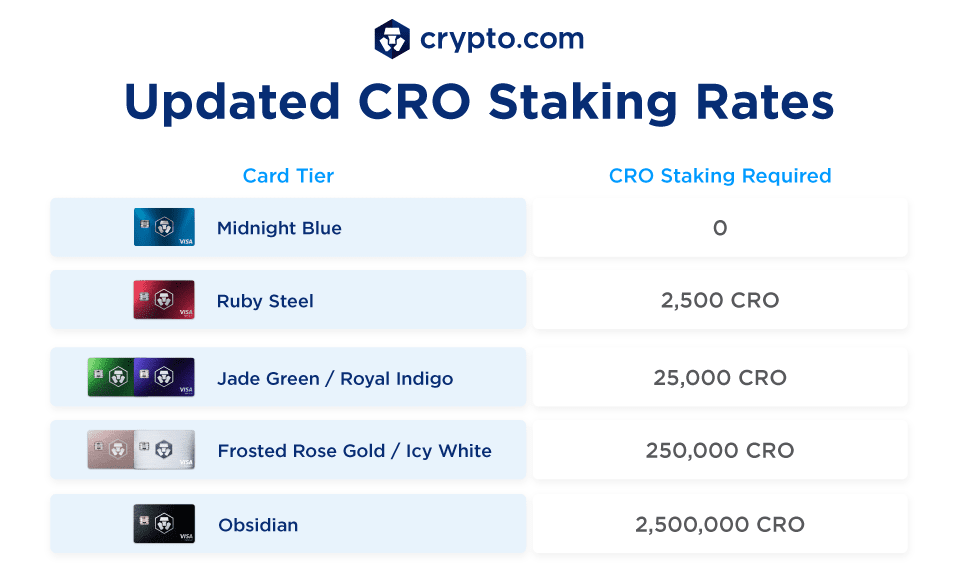

Potenziamento dei propri token: utilizzando carte di pagamento crittografiche per il consumo è possibile ottenere un cashback sui token, come BNB di Binance Card e CRO di Crypto.com, il che è molto utile per aumentare l'influenza e il riconoscimento dei propri token; allo stesso tempo, a seconda dell'importo di BNB o CRO puntato, cambierà anche il livello di capitale della carta di pagamento, il che potrebbe anche invogliare gli utenti ad acquistare o puntare i propri token;

Espansione dell'attività di trading: gli exchange hanno un traffico e un numero di utenti enormi e l'emissione di carte sta ancora cercando di uscire dal business del trading di valute digitali e di espandere più scenari di pagamento C-end. Sebbene vi siano problemi di conformità, la logica di sviluppo è chiara: si pensi a WeChat, che ha iniziato a sviluppare pagamenti basati sui social network dopo aver accumulato un'enorme quantità di traffico e popolarità.

Per i provider di applicazioni/tecnologie crittografiche: se sono impegnati in portafogli hardware/software, allora è naturale impegnarsi in attività di carte di pagamento. Dal momento che possono fornire agli utenti servizi di archiviazione per asset crittografici, è inevitabile aprire il prossimo collegamento di consumo.

Un altro tipo di fornitore di servizi tecnologici, come AlchemyPay o i già citati Galileo e Gnosis, ha trasformato le carte di pagamento crittografiche in un'attività di servizi SaaS, addebitando denaro in base alle chiamate dei clienti B-side o ai servizi personalizzati;

Per altri emittenti di carte: il reddito dopo l'emissione della carta deriva dalla commissione di apertura della carta, dalle commissioni annuali/mensili e dalle commissioni di transazione, ecc. Allo stesso tempo, secondo l'autore, alcune organizzazioni emittenti di carte utilizzeranno anche l'importo depositato dagli utenti sulla carta per investire in obbligazioni del governo statunitense, condividendo così una quota degli utili di RWA.

Per le organizzazioni di carte di credito: VISA e Mastercard hanno l'obiettivo di accettare tutti i nuovi arrivati, e più sono, meglio è. Che si tratti di una carta di pagamento crittografica o di una carta bancaria tradizionale, più l'utente spende, più transazioni vengono effettuate e più transazioni all'estero vengono effettuate, più commissioni riceverà da compensazione e regolamento. Maggiore è l'importo, maggiore è il fatturato.

Gli utenti possono trarre profitto da ogni anello della catena di pagamento crittografica. Finché le normative e il contesto macroeconomico rimarranno stabili, questa sembra essere una situazione vantaggiosa per tutte le parti in causa.

Torte al grande mercato

La narrazione nel mondo delle criptovalute cambia ogni giorno che passa, ma in ultima analisi resta per lo più all'interno del cerchio.

Dal punto di vista degli attributi aziendali, le carte di pagamento crittografate sono una traccia che deve "andare verso l'esterno":

Che si tratti della domanda a breve termine di prelievi di contanti e servizi di abbonamento GPT, o dell'uso a lungo termine della praticità delle criptovalute nei pagamenti transfrontalieri per aprire più scenari di pagamento online e offline, soddisfacendo al contempo i requisiti di conformità, ciò che le carte di pagamento crittografiche vogliono fare è il business di "entrata e uscita", e la torta è senza dubbio enorme.

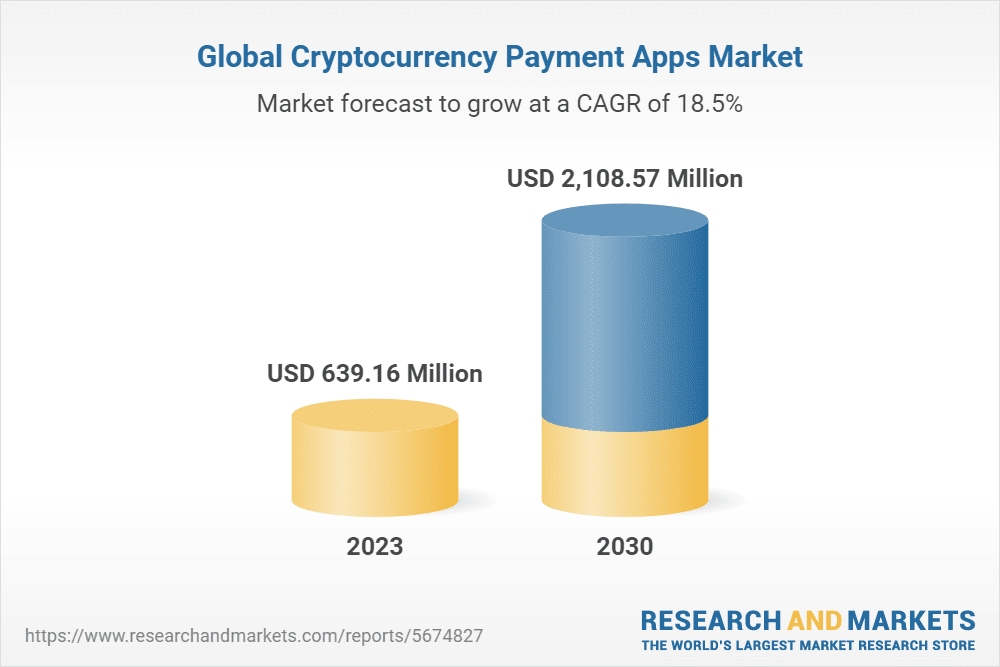

Rapporti di ricerca pertinenti mostrano inoltre che il tasso di crescita annuale composto globale delle applicazioni di pagamento crittografate supera il 18% e che è probabile che i pagamenti crittografati costituiscano un mercato di dimensioni pari a 1 miliardo.

E i vantaggi di ritagliarsi una piccola fetta di torta in un mercato così grande sono ovviamente enormi. Questo potrebbe anche essere uno dei motivi importanti per cui tutte le parti del settore stanno attivamente implementando carte di pagamento crittografate.

Ma guardando la realtà, ogni prodotto presenta anche rischi e limitazioni.

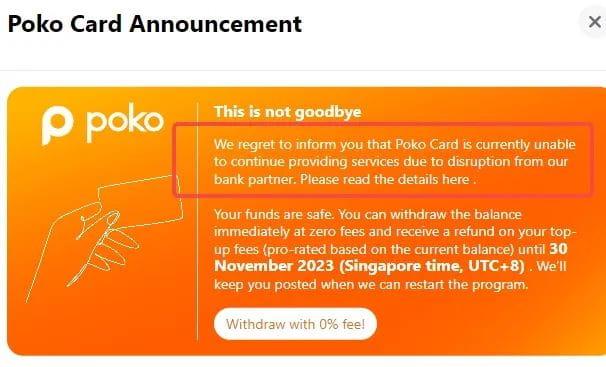

Le carte di pagamento crittografiche potrebbero interrompere il servizio a causa della scarsa collaborazione con le banche. Se gli utenti non controllano le loro e-mail o non utilizzano le loro carte regolarmente, potrebbero perdere il tempo di prelievo e subire perdite. Allo stesso tempo, con il rafforzamento della supervisione e il cambiamento nell'atteggiamento delle organizzazioni di carte, persino i leader del settore come Binance potrebbero sospendere l'emissione di carte.

La rivoluzione non è ancora riuscita, i compagni devono ancora lavorare sodo.

Non vediamo l'ora che la torta diventi più grande e che gli utenti finali possano assaporarne la dolcezza al tavolo delle carte di pagamento crittografiche.

Allo stesso tempo, nel prossimo articolo, condurremo anche una ricerca approfondita sulle condizioni di apertura delle carte, sulle funzioni, sulle tariffe e sugli sconti delle principali carte di pagamento crittografate sul mercato e forniremo riferimenti più pratici e utili per la selezione e l'uso delle carte da parte di tutti. Restate sintonizzati.