La DeFi istituzionale potrebbe rappresentare un nuovo paradigma che le banche possono sfruttare per l'innovazione di prodotto, nuovi modelli di prezzo ed efficienze operative.

Gli istituti di servizi finanziari e le banche hanno iniziato a interagire sempre di più con Web3 dal 2020. Ciò vale anche per la finanza decentralizzata istituzionale (DeFi), poiché sono emersi diversi potenziali casi d'uso che potrebbero innescare una nuova ondata di innovazione all'interno di queste organizzazioni.

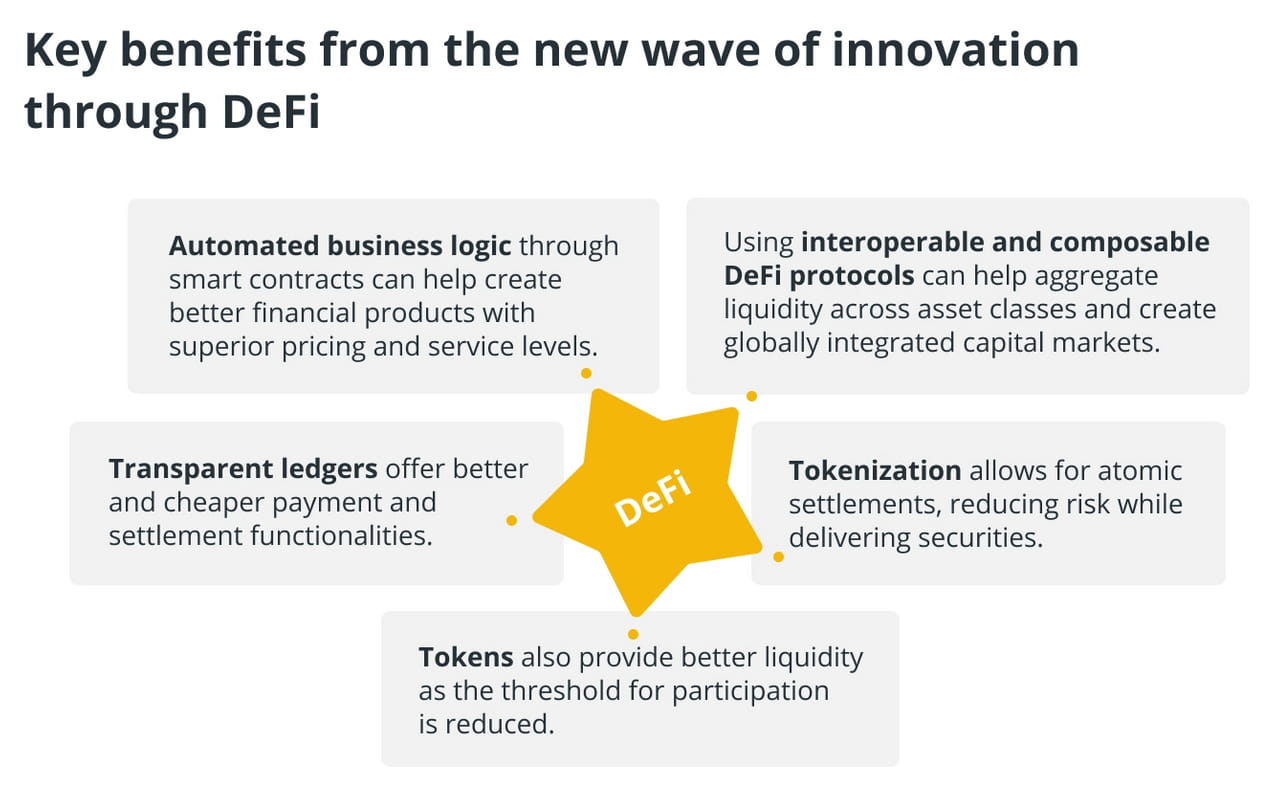

Con DeFi istituzionale non si intendono i crescenti investimenti istituzionali nei protocolli DeFi e nelle applicazioni decentralizzate (DApp), ma piuttosto le grandi istituzioni che utilizzano protocolli DeFi per tokenizzare asset del mondo reale con conformità normativa e controlli a livello istituzionale per la tutela dei consumatori. Una domanda comune che viene posta è: quali vantaggi offre DeFi oltre al digital banking?

Non molto tempo fa, l'attività bancaria era uno sforzo fisico in cui le transazioni erano basate su carta e le interazioni avvenivano tramite una rete di banche. La digitalizzazione ha aggiunto efficienze automatizzando i servizi e riducendo il carico sulle filiali bancarie. L'innovazione guidata dalla tecnologia finanziaria ha consentito interazioni fluide con i clienti con pochissimi punti di contatto fisici.

La digitalizzazione delle banche ha comunque comportato la distribuzione delle informazioni, creando sovraccarichi di riconciliazione. Mentre le transazioni venivano eseguite su reti digitali, la contabilità doveva comunque essere eseguita separatamente. La DeFi porterebbe l'esecuzione delle transazioni e la contabilità sulla stessa rete. Questo è il vantaggio che la DeFi offre rispetto alla digitalizzazione semplice.

Sebbene le banche comprendano le opportunità che si presentano con la DeFi istituzionale, ci sono diversi ostacoli da superare prima che i vantaggi possano essere realizzati su larga scala.

Solo nel 2019, le banche hanno speso oltre 270 miliardi di $ all'anno per ottemperare agli obblighi normativi per offrire servizi finanziari tradizionali. Le banche e le società di servizi finanziari devono collaborare con gli enti regolatori e dovranno mettere in atto diversi controlli per attingere alla DeFi istituzionale.

Conformità normativa per DeFi istituzionale

Le banche sono sottoposte a elevati livelli di rigore prima di offrire i loro prodotti e servizi ai consumatori. Vengono controllate per la fattibilità attraverso scenari di stress, ma, cosa ancora più importante, vengono anche controllate per problemi di condotta. Ad esempio, i prodotti di prestito vengono esaminati attentamente per vendita scorretta ai clienti se i tassi di interesse sono molto alti.

Nel mondo DeFi odierno, ci sono prodotti che non sopravviverebbero al consueto grado di due diligence delle banche. Diverse piattaforme DeFi offrono rendimenti percentuali annui a tre e quattro cifre ai loro fornitori di liquidità, cosa inaudita nei servizi finanziari tradizionali.

Il mondo DeFi soffre anche di una mancanza di governance aziendale. Il mondo tokenizzato affida la governance ai suoi tokenholder. Mentre la maggior parte degli ecosistemi DeFi ha alti gradi di centralizzazione attraverso una proprietà di token non uniforme, spesso mancano ancora di una governance aziendale sufficiente.

L'altra area di interesse chiave per la conformità normativa è quando i prodotti vengono lanciati on-chain. Nell'ambiente odierno, l'emissione di un'obbligazione passa attraverso approvazioni normative a seconda della struttura dell'obbligazione. Ma se l'emissione dell'obbligazione viene effettuata su DeFi, non esiste un quadro normativo su cui fare affidamento o controllare il processo.

Le banche devono collaborare tra loro e con gli enti regolatori per promuovere l'innovazione dei prodotti e i quadri normativi relativi ai prodotti DeFi istituzionali nativi.

Quadro giuridico per i contratti intelligenti

Gli smart contract sono un aspetto critico della DeFi. Offrono la possibilità di attivare e regolare le transazioni in modo programmatico. Tuttavia, sono ancora una tecnologia nascente e l'applicabilità legale di una transazione attivata da uno smart contract non è chiara in molte giurisdizioni e situazioni.

Ci sono sacche di linee guida da vari enti normativi e legali in tutto il mondo. Ad esempio, lo stato del Nevada negli Stati Uniti ha reso gli smart contract legalmente vincolanti, ma è necessario che ci sia un quadro giuridico più ampio a cui gli stati nazionali aderiscano in modo che i servizi finanziari che si basano su denaro programmabile possano avere solide basi giuridiche.

Privacy dei dati

Le applicazioni DeFi non solo sono state orgogliose, ma hanno anche fatto affidamento sulla trasparenza delle transazioni on-chain. L'ecosistema più ampio ha utilizzato questa funzionalità in modo efficace per comprendere i comportamenti del mercato. Ad esempio, l'attività delle balene viene regolarmente monitorata dalle applicazioni per valutare il sentiment del mercato.

Modelli come l'automated market making (AMM) sono emersi all'interno della DeFi grazie alla trasparenza on-chain. I protocolli DeFi sono in grado di calcolare i prezzi degli asset in base ai dati di domanda e offerta in tempo reale. La DeFi istituzionale cerca di trarre ispirazione da questi modelli.

Tuttavia, i partecipanti al mercato dei capitali convenzionali si affidano alla privacy delle transazioni. I broker hanno agito come proxy per le istituzioni che cercano di piazzare grandi ordini di mercato. Mentre il mercato vede grandi transazioni in corso, non è possibile per loro individuare l'istituzione che sta dietro la transazione.

La DeFi istituzionale dovrebbe trovare una buona via di mezzo tra il mondo trasparente della DeFi e i mercati dei capitali tradizionali che sono intermediati per creare privacy. In passato, le banche hanno testato la DeFi utilizzando blockchain autorizzate che consentivano solo a determinati partecipanti di utilizzare la catena.

Negli ultimi tempi, tuttavia, i partecipanti istituzionali sono stati più aperti a provare blockchain senza autorizzazione come la collaborazione di JPMorgan con Polygon. Tuttavia, resta da vedere come raggiungeranno il livello richiesto di privacy delle transazioni, fornendo al contempo agli algoritmi informazioni on-chain affinché AMM avvenga in modo efficace.

Controlli AML/KYC

Ultimo ma non meno importante, le banche e le società di servizi finanziari si affidano a solidi controlli Anti-Money Laundering (AML) e Know Your Customer (KYC). Circa il 10%-15% della forza lavoro nelle banche garantisce che gli standard di conformità e rischio possano soddisfare il rigore normativo.

Dall'altro lato dello spettro, un recente rapporto di Chainalysis ha evidenziato che all'inizio del 2022, quasi 10 miliardi di dollari di criptovalute erano detenuti da indirizzi illeciti. Secondo il rapporto, nel 2021 i criminali informatici hanno riciclato quasi 8,6 miliardi di dollari di criptovalute.

Di nuovo, c'è una via di mezzo che deve essere identificata in cui i partecipanti istituzionali DeFi si identificano attraverso solidi processi KYC. Per utilizzare i servizi DeFi offerti dalle istituzioni, gli utenti devono anche aderire a tutti i controlli AML e alle analisi on-chain che sono imposti dalle istituzioni.

Altre considerazioni

Questo non è un elenco esaustivo delle capacità che le istituzioni devono avere in atto per esplorare DeFi in modo efficace. Ci sono altri aspetti come l'allineamento degli standard tra banche, giurisdizioni e classi di attività. DeFi istituzionale può funzionare solo se molte istituzioni si presentano al tavolo in modo pianificato.

Dovrebbero essere implementati portafogli self-custody con pochissima frizione. Affinché la DeFi istituzionale diventi mainstream, le esperienze utente devono essere fluide. Portafogli come ZenGo integrano già gli utenti senza la necessità di utilizzare chiavi private. Questa dovrebbe essere la norma affinché la DeFi istituzionale diventi mainstream.

L'interoperabilità on-chain e off-chain deve essere in atto poiché l'integrazione delle istituzioni nell'infrastruttura bancaria globale potrebbe richiedere decenni. Le banche devono anche essere aperte al dialogo quando utilizzano catene e tecnologie crittografiche diverse che devono comunicare tra loro per ottenere un'infrastruttura di mercato integrata.

I prossimi due decenni saranno affascinanti poiché i mercati dei capitali controllati, regolamentati e intermediati cercheranno di attingere al "selvaggio West" della DeFi. Il modo in cui banche e istituzioni finanziarie lavorano insieme e con gli enti regolatori a livello globale deciderà se la DeFi istituzionale può essere la via di mezzo utopica che unisce il meglio di entrambi i mondi.