Scritto da: Sally Gu, ricercatrice, OKX Ventures

Introduzione

L’impatto dell’epidemia e i successivi tagli dei tassi di interesse da parte della Fed dopo che Powell è subentrato a Yellen hanno portato il mercato negli ultimi anni a raggiungere la più grande fase di bolla degli asset finanziari dalla Seconda Guerra Mondiale, in un contesto di elevata inflazione e bassi tassi di interesse reali. Tuttavia, la guerra commerciale sino-americana, il confronto tra Russia e Ucraina e l’ascesa delle forze populiste in Europa hanno iniziato a minare le basi della globalizzazione negli ultimi 40 anni. Sono scomparsi per sempre gli effetti di ricchezza finanziaria creati dalla scarsa liquidità e dagli elevati rapporti di leva finanziaria dal 2018. Con la tendenza dell’inflazione nella parte inferiore dei salari sociali e della deflazione nella parte superiore, i rendimenti in eccesso generati dall’inflazione delle valutazioni dovuta al calo dei tassi di interesse nel il passato sembra essere irreversibile, verso un ritorno alla media.

Fonte: TS Lombard

Fonte: Bloomberg

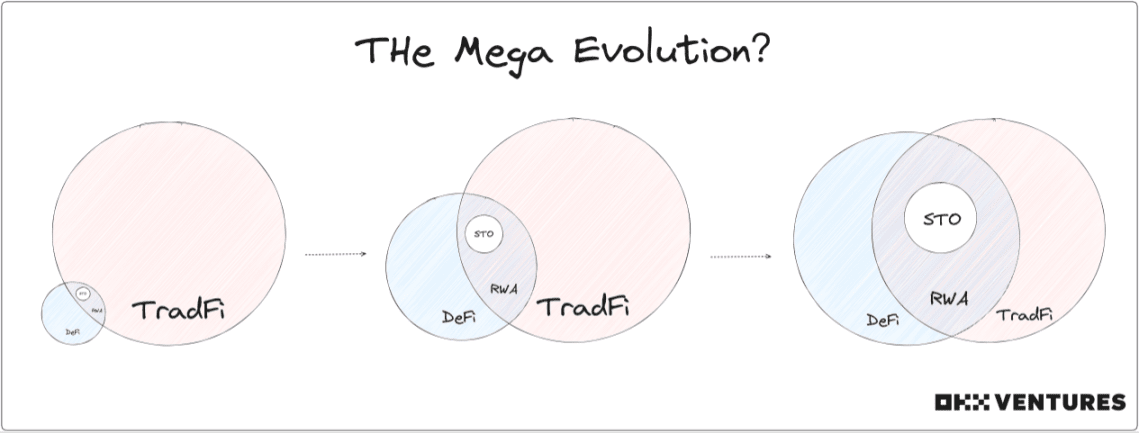

Pertanto, dopo che il ciclo di rialzo dei tassi di interesse è stato prolungato, i segmenti a lungo e a breve del debito statunitense hanno mantenuto un’inversione profonda di oltre 50 punti base. Attualmente, le narrazioni finanziarie puramente virtuali come Metaverse PFP NFT stanno diminuendo perché il valore endogeno non può farlo sostenere la loro trazione. La DeFi o l’economia crittografica si sta spostando dal virtuale al reale Riabbracciare gli asset reali e abbracciare TradFi potrebbe essere proprio la cosa giusta da fare durante il ciclo di recessione e riduzione della leva finanziaria.

Al fine di esplorare ulteriormente il trend di integrazione ed evoluzione di DeFi e TradFi, analizziamo brevemente e analizziamo il percorso RWA che attualmente sta ricevendo crescente attenzione e discussione.

TL; DR

logica:

Prospettiva TradFi: ridurre le transazioni, migliorare la trasparenza delle transazioni e l’efficienza della circolazione dei capitali, migliorare la componibilità delle primitive finanziarie e fornire maggiori armamenti di copertura per attivare i fondi di potenziali speculatori e istituzioni;

Prospettiva DeFi: è stato dimostrato supportare e amplificare il ciclo di speculazione DeFi; introdurre enormi quantità di liquidità ed espandere la portata degli utenti DeFi;

La forza trainante per lo sviluppo dei binari: il ciclo macro promuove il ritorno del capitale, il crescente interesse delle istituzioni tradizionali del vecchio denaro e la necessità di attrarre nuovi operatori nel mercato delle criptovalute

Resistenza a seguire lo sviluppo: contesto normativo incerto, trazione limitata, attività sottostanti limitate di alta qualità

Dimensioni della valutazione: fondamentali del prodotto, capacità di controllo del rischio, meccanismi di accordo, partner

Classificazione:

Definito dalla forma dell'asset: standardizzato, non standardizzato

Definito dalle categorie di attività: moneta a corso legale, reddito fisso (obbligazioni, credito), azioni, alternative (immobili, oggetti da collezione, materie prime)

Italiano: 提及 46 个项目:Centrifuge、ONDO、Maple、OpenEden、BondbloX、FortunaFi、CredeFi、Goldfinch、TrueFi、Defactor、Credix、Clearpool、Bru Finance、Resource Finance、Backed Finance、Sologenic、Swam、AcquireFi、Horizon Protocol、Hamilton Lane、RealT、Parcl、LABS Group、Propy、Atlant、ELYSIA、Tangible、Blocksquare、Milo、Figure、LandShare、Lingo、HOME Moneta, Theopetra, EktaChain, Robinland, Homebase, 4K, Arkive, Mattereum, Protocollo Codex, PAX Gold, Tether Gold, Cache Gold, Agrotoken, LandX

Punto di vista:

Al momento, è difficile trovare PMF per la maggior parte dei prodotti RWA: nel breve termine, si tratta più di una FOMO narrativa, non di un'innovazione veramente rivoluzionaria o di un forte slancio di crescita, prestando molta attenzione alle dinamiche delle politiche di conformità negli Stati Uniti, a Hong Kong e Singapore, e controllare al minimo i rischi politici.

Stanno emergendo asset alternativi e protocolli RWA non standard: gli asset non standard possono essere caricati nella catena utilizzando erc721/1155 e erc20 potrebbe non diventare mainstream in futuro se Bill NFT, RETI NFT e Collectibles NFT avranno tutti maggiore spazio per l'immaginazione.

Gli RWA sui titoli del Tesoro rimarranno mainstream e gli RWA azionari stanno guadagnando maggiore attenzione: i titoli del Tesoro statunitensi sono stati riconosciuti dal consenso della comunità crittografica che la domanda di RWA azionari più spessi è reale, ma deve affrontare ostacoli per conformarsi;

Il riconoscimento della comunità crittografica è la chiave, e la cooperazione con la comunità nativa è più difficile da raggiungere: la difficoltà degli RWA a reddito fisso è quella di aprire il lato dei prestiti. I membri della DeFi DAO hanno grandi differenze nella loro comprensione dell’off-chain; asset ed è difficile per la comunità comprendere asset off-chain eccessivamente complessi.

Punti meritevoli di discussione e ulteriori ricerche: gameplay ponzi on-chain come RWA Fi, trading di opzioni RWA, ecc.; verifica del middleware on-chain, società SaaS, emittenti conformi e intermediari che abbinano i prestiti al taglio e all'applicazione di RWA; DeFi e DeFi nativa coesistono.

Concetti di base

RWA - Tokenizzazione degli asset reali sulla catena

STO - finanziamento di obbligazioni societarie

Differenza: gli RWA hanno categorie di asset più ricche, che abbracciano il primo e il secondo livello, e il gradiente di rendimento può essere costruito in modo più esteso.

dati di mercato

dati di mercato

Gli ultimi dati mostrano che RWA è salita nella top 10 della classifica TVL della categoria DeFi, con una crescita del 257% nel corso dell'anno

Fonte: Defillama

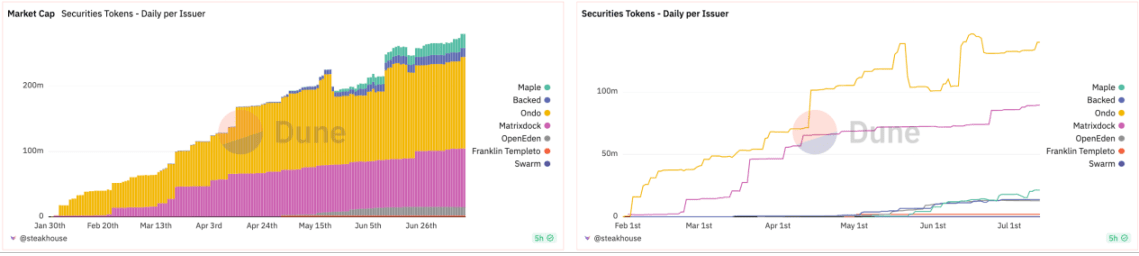

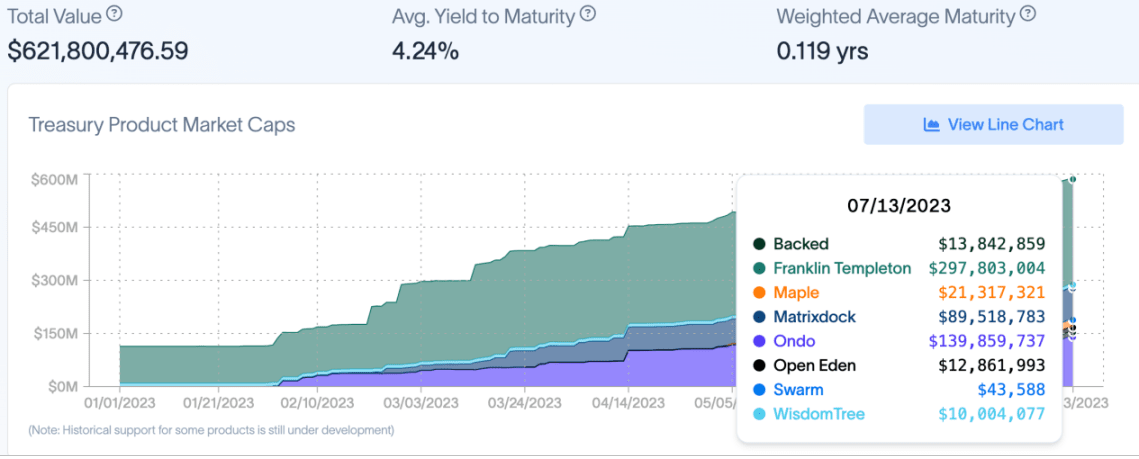

Da gennaio di quest'anno, il valore di mercato e il volume di emissione giornaliera del token RWA complessivo dei titoli del Tesoro sono aumentati costantemente. L'attuale valore di mercato totale dei 7 principali progetti è di quasi 300 milioni di dollari.

Fonte: Dune

Il valore totale dei token RWA del debito statunitense ha superato i 600 milioni di dollari. Inoltre, il numero di detentori di token RWA è passato da 28.000 a 40.000, con un aumento di quasi il 43%. Quasi 20.000 di questi utenti lo hanno mantenuto per più di 12 mesi.

Fonte: rwa.xyz

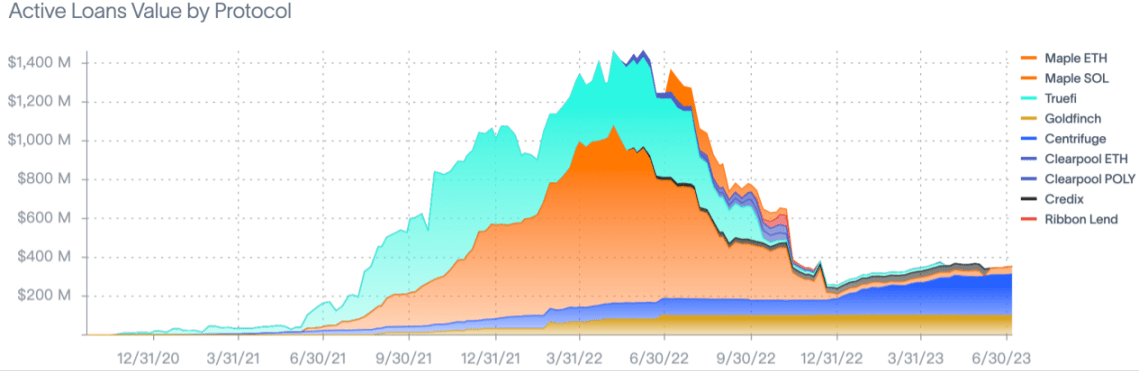

Il protocollo RWA di credito privato prevede attualmente circa 1.553 prestiti, con un importo totale del prestito attivo di 500 milioni di dollari e un importo totale bloccato di circa 4 miliardi di dollari. Rispetto all'importo totale del prestito di 1.500 milioni di dollari al picco dello scorso anno, mostra ancora un ampio spazio di crescita.

Fonte: rwa.xyz

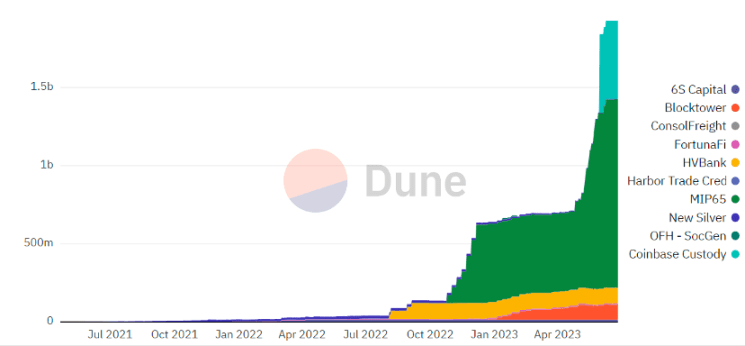

MarkerDAO ha pubblicato statistiche a giugno mostrando che gli RWA continuano a rappresentare la stragrande maggioranza delle sue commissioni di stabilizzazione. A maggio, gli RWA rappresentavano il 79,7% di tutte le commissioni di stabilità generate dal protocollo, con un aumento del 7% rispetto ad aprile.

Fonte: MakerDAO

tracciare la logica

Dal punto di vista del TradFi

Ridurre i costi di transazione e i collegamenti intermedi, migliorare la trasparenza delle transazioni e l’efficienza della circolazione dei capitali

Le attività non correnti come il settore immobiliare e l’arte possono disperdere la proprietà attraverso la tokenizzazione e realizzare rapidi trasferimenti, scambi, mutui e finanziamenti nel mercato secondario.

Investimenti pesanti come infrastrutture, ferrovie ed elettricisti possono emettere direttamente token per ottenere rapidamente il recupero dei costi e le PMI possono utilizzare token per il crowdfunding globale.

Asset alternativi on-chain e architettura sintetica migliorano la componibilità delle primitive finanziarie e forniscono più armamenti di copertura disponibili

Deriva una varietà di paradigmi di portafoglio, allunga verticalmente lo spettro delle categorie di asset e diversifica le esposizioni al rischio del portafoglio

All’interno di un singolo fondo ibrido o prodotto strutturato, gli asset on-chain possono fungere da copertura contro le fluttuazioni valutarie negli asset e nelle giurisdizioni tradizionali

Rivitalizzare i fondi limitati di potenziali speculatori e istituzioni straniere

Narrazione finanziaria inclusiva, TAM più ampio significa maggiore spazio per la cattura dei profitti

I fondi fuggiti dalla banca in realtà tornavano a tradfi sotto altra forma

Attiva ulteriormente la liquidità globale dei fondi e avvantaggia alcuni investitori istituzionali locali. Il risultato potenziale è che aggraverà rapidamente la ricchezza regionale e i problemi di liquidità e determinerà divisioni sociali più crudeli.

Dal punto di vista della DeFi

Sostenere e amplificare il ciclo di speculazione DeFi

La DeFi ha creato un mercato per la speculazione sui token e la cattura del valore dei token deriva principalmente dalla capacità del protocollo di generare entrate dalla speculazione.

Gli RWA possono abbreviare questo ciclo di speculazione simbolica e gli asset sottostanti sono supportati da liquidità, debito, garanzie, ecc. per lo swap, il che equivale a creare uno strato di base supportato da asset tradizionali nell'ambito della DeFi.

Introduci enormi quantità di liquidità ed espandi la portata degli utenti DeFi

In parole povere, le regole del gioco di tradfi sono più facilmente accettate dal mainstream, il che in una certa misura aiuta ad abbassare le barriere di apprendimento e di ingresso nella DeFi.

Il volume e l’intensità dei fondi istituzionali, l’ambito del pubblico e l’esposizione che possono permettersi, i canali delle finestre di vendita, la percentuale di partecipanti al mercato e il grado di specializzazione del commercio sono tutti molto più elevati rispetto alla DeFi.

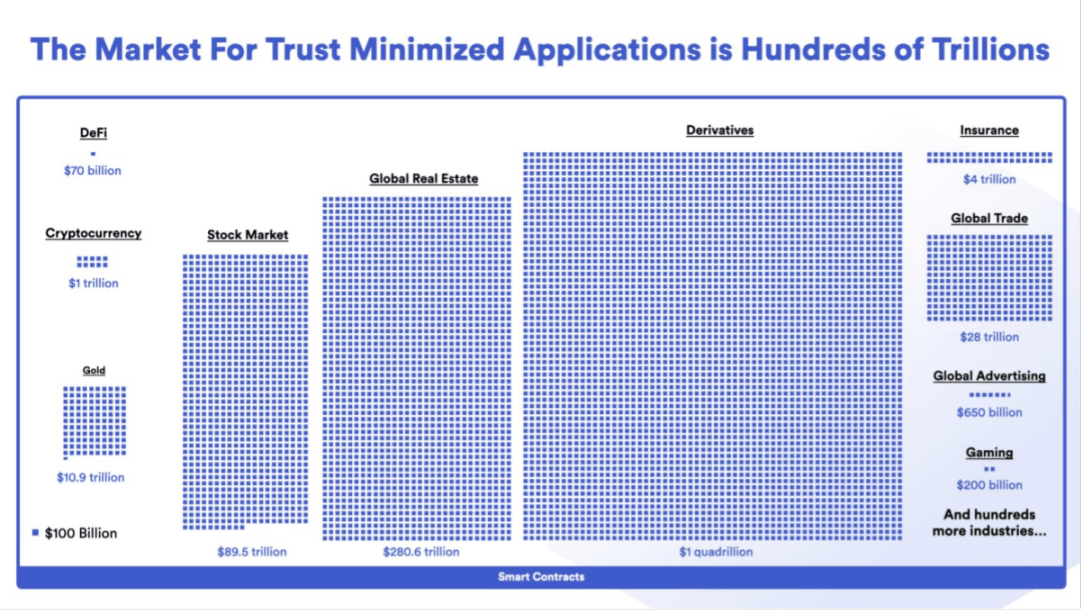

La ricerca BCG&ADDX ritiene che il mercato tokenizzato raggiungerà i 16 trilioni di dimensioni nel 2023 (di cui 3 trilioni di mercato immobiliare, 4 trilioni di asset quotati/non quotati, 1 trilione di mercato obbligazionario e di fondi, 3 trilioni di mercato di asset alternativi, 5 trilioni di altri mercati tokenizzati).

Secondo i calcoli più basilari di Citi, la portata combinata di titoli digitali e finanza commerciale blockchain potrebbe raggiungere i 5-6 trilioni nel 2030.

Fonte: Chainlink

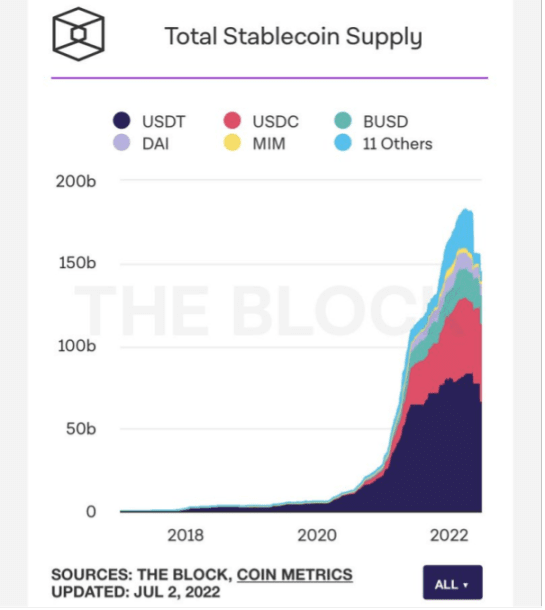

Il mercato delle stablecoin è stato dimostrato

USDC e USDT sono essenzialmente RWA con valuta legale come attività sottostante.

Il valore di mercato del mercato delle stablecoin raggiungerà il suo picco di 180 miliardi nel 2022

Fonte: The Block

Momento di spinta

Il ciclo macro richiede la restituzione dei fondi standard

La regolamentazione viene rafforzata e le leggi sulla conformità vengono migliorate

Il reddito derivante dai tradizionali fondi u-standard è aumentato e i continui aumenti dei tassi di interesse hanno aumentato il tasso di interesse dei titoli di stato a breve termine al 4% (l’ultimo rapporto biennale è del 4,64%, in lieve calo ma rimanendo elevato).

Dopo marzo, la maggior parte del denaro in eccesso è stato influenzato dall'incidente della SVB e ha evitato rischi, ed è stato ancora accumulato principalmente in attività stabili come le obbligazioni statunitensi.

Fonte: Alleanza Bernstein

Crescente interesse da parte delle istituzioni tradizionali del vecchio denaro

L’emissione di ETF BTC mostra anche che anche le tradizionali opportunità di alfa del mercato stanno scomparendo, e che il mainstream è mantenuto dal reddito passivo beta (che non cerca attivamente di superare la performance del mercato, ma cerca solo il reddito medio di mercato).

tradfi si trova ad affrontare colli di bottiglia nel proprio sviluppo e cerca cambiamenti nel settore. Vedi i precedenti Internet + Finance, Embracing AI e Fintech Pearl Aladdin

Lao Qian ritiene che i nativi delle criptovalute non abbiano una comprensione completa del tradfi e non possano comprendere appieno la profondità del mercato. La traccia RWA è più adatta per l'esplorazione e il layout dei giocatori tradizionali.

Il mercato delle criptovalute ha bisogno di nuovi operatori

I temporali successivi (LUNA, FTX, ecc.) hanno seriamente minato la fiducia del mercato.

La liquidità on-chain si prosciuga e gli NFT crollano

Il primo e il secondo livello dell'infrastruttura nativa crittografata sono sottosopra e l'innovazione del protocollo Lego è noiosa.

Handicap di resistenza

Clima normativo incerto Clima normativo incerto

I collegamenti di sistema come la tassazione, la definizione delle attività, la creazione di licenze e le procedure di recupero dipendono tutti dal contesto di politica finanziaria locale.

La regolamentazione delle risorse digitali nelle diverse giurisdizioni di tutto il mondo è frammentata e non esistono ancora standard di classificazione unificati.

L’atteggiamento della banca centrale, delle banche e della China Securities Regulatory Commission determina sostanzialmente la durata dell’accordo e la probabilità di temporali è alta.

Trazione limitata

Contrariamente alle credenze cripto-native, PMF non può essere trovato

I primi utenti nativi di criptovalute sono estremamente resistenti alla supervisione centralizzata e ai sistemi bancari e cercano uno sviluppo ecologico DeFi on-chain indipendente.

La maggior parte dei partecipanti alla DeFi è contraria al KYC/AML (anche se le soluzioni zkp possono fornire protezione della privacy) e preferisce interazioni completamente prive di autorizzazione

Gli utenti DeFi con preferenze ad alto rischio guardano dall'alto in basso il tasso di rendimento RWA. Anche se parliamo di RWA azionari, il tasso di rendimento potrebbe non essere buono quanto costruire un pool in uni (soprattutto ora che la v4 ha introdotto degli hook per liberare ulteriormente la giocabilità). e libertà)

La base di utenti DeFi a bassa preferenza per il rischio non è ampia e possono scegliere di impegnare direttamente le valute tradizionali/acquistare ETF, ecc. per ricevere reddito passivo

Le istituzioni tradizionali non sono ansiose di entrare nel mercato e stanno ancora soppesando la situazione

La liquidità on-chain è ancora esigua rispetto alla finanza tradizionale. Inoltre, l’attuale profondità del mercato non è sufficiente a creare un enorme effetto ricchezza. Può essere solo il denaro caldo degli operatori finanziari tradizionali off-chain a ripercuotersi sulla catena. non il contrario.

Sulla base di questa logica, non è ancora chiaro quanti sforzi le istituzioni tradizionali siano disposte a spendere per esplorare uno spazio metafisico di arbitraggio alfa, e quanta percentuale dei loro bilanci sia destinata a esplorarlo. Attualmente difficilmente l'utile supererà lo 0,01% a breve termine, il che è insignificante rispetto ad altre attività.

Dopo aver comunicato con i responsabili dei fondi secondari tradizionali, la maggior parte di loro ha affermato che non prenderebbero in considerazione la negoziazione di asset on-chain o asset sintetici a breve termine: in primo luogo, nel mercato azionario tradizionale esistono sufficienti sostituti e metodi di copertura; sono soggetti agli attributi e ai rischi di fondo delle Preferenze, è impossibile allocare troppe risorse crittografiche e causare interferenze con il suo sistema di investimento originale

Attività sottostanti limitate di elevata qualità Attività sottostanti limitate di elevata qualità

I tipi di asset sottostanti di alta qualità come le obbligazioni statunitensi sono limitati. Gli asset di nicchia come le azioni neozelandesi hanno una liquidità insufficiente e il metodo di consegna non è T+0. Altri titoli a piccola capitalizzazione, penny stock e altcoin hanno poco da fare con la macroeconomia, rendendo difficile la formulazione di strategie speculative. Non c’è bisogno di essere tokenizzati

La tokenizzazione di asset sottostanti simili significa che le barriere alla concorrenza nel protocollo non saranno molto elevate e che è probabile che si verifichino tendenze di omogeneizzazione.

L'ultima traccia inevitabilmente assomigliava a Matthew in un modo simile a LSD

Valutazione delle dimensioni della valutazione

1. Fondamenti del prodotto

I tipi di prodotti RWA e la gamma di tassi di rendimento forniti sono differenziati e competitivi sul mercato e sull'ambito del business dei servizi (quali risorse vengono sviluppate ora e dove vengono forniti tali servizi? Sei qualificato per fornire questo servizio per un lungo periodo? )

Persistenza del TAM, fidelizzazione degli utenti, profondità e liquidità del pool di asset, tasso di sconto del fondo

Reddito di protocollo e utile netto, valore simbolico ed efficienza del ciclo

2. Capacità di controllo del rischio

Team: hai esperienza in banche di investimento tradizionali, banche commerciali o società di intermediazione mobiliare? Mantieni un buon rapporto con il sistema legale locale? Hai precedenti illegali o cattiva reputazione nel settore delle criptovalute?

Conformità: la società è soggetta alle leggi e ai regolamenti locali sui titoli (Quanto è tollerante l'ambiente politico locale e la direzione del vento verso le criptovalute? I documenti normativi definiscono chiaramente gli attributi degli asset o vietano tali asset?), KYC/AML, regolamento inadempiente, costi di conformità, valutazione del credito

3. Meccanismo contrattuale

I token mappati su risorse reali devono interagire con più backend dell'ecosistema blockchain e la costruzione di strutture su catene diverse richiede l'interoperabilità dei protocolli.

Se il metodo on-chain è decentralizzato, quale meccanismo di minimizzazione della fiducia viene seguito, se il flusso di cassa off-chain e le relative informazioni sul debito ipotecario vengono regolarmente divulgati, che tipo di meccanismo operativo dei dati della rete Oracle viene utilizzato e come selezionare i nodi

Se il meccanismo di sicurezza del protocollo può prevenire efficacemente la fuga di informazioni dagli indirizzi degli account interattivi, la manipolazione degli oracoli, gli attacchi degli hacker, ecc.

4. Partner

Se stabilire una cooperazione con le principali comunità crittografiche DeFi come MakerDAO e Aave / avere parti stabili di supporto per i prestiti in catena

Se scegliere un istituto terzo esperto e affidabile per la custodia degli asset on-chain (ad esempio: controllo SPV collaterale off-chain dei diritti di disposizione)

Collaborate a lungo termine con intermediari tradfi come banche e trust con la massima reputazione, portata e gamma di servizi?

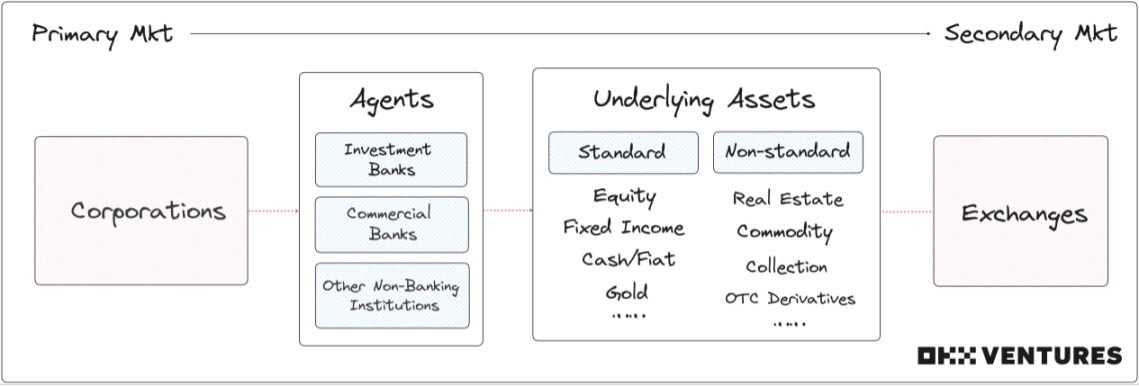

Divisione delle attività sottostanti

Definito dalla forma delle attività sottostanti

Definito dalla forma delle attività sottostanti

Standardizzazione(I)

Beni semifungibili/fungibili, facilmente circolabili, con valore finanziario e monetario

Pubblico + circolazione sul posto

Generalmente regolamentato dalla SEC

Non standard (N)

Asset illiquidi, non omogenei, difficili da prezzare e negoziare

Di solito circolato nel mercato privato + OTC

È più probabile che sia regolamentato dalla CFTC

Una breve panoramica delle agenzie di regolamentazione e degli oggetti normativi statunitensi è la seguente:

Definito dalla categoria di asset

Definito dalla categoria di asset

La natura dei fondi determina il comportamento dei trader e il comportamento commerciale determina le diverse opzioni quando vengono collocati in grandi categorie di asset.

L’intervallo di tolleranza dei potenziali utilizzatori per il rischio e l’incertezza determina le proporzioni di allocazione delle diverse principali classi di attività.

1. RWA valuta legale

Comune: dollari statunitensi, euro, yen giapponese, sterline, renminbi, ecc.

Concentrati sulla sequenza: dollaro australiano, dollaro canadese, won coreano, franco svizzero, rand sudafricano, peso messicano, ecc.

Strumenti chiave: stablecoin collateralizzate

Progetti: Circle, Tether, Frax, MakerDAO, ecc.

L’RWA originale era un progetto valutario stabile con valuta legale (principalmente dollari statunitensi) come asset sottostante, come USDC di Circle e USDT di Tether.

I costi di transazione, i canali e le categorie opzionali sono attualmente relativamente limitati.

Se in futuro potranno essere emesse più valute fiat di mercato come asset on-chain, le stablecoin in valuta fiat come Russia, Malesia, ecc., che sono debolmente correlate con azioni e borse, e le stablecoin in valuta fiat come Canada, Australia e Sud La Corea, che è correlata negativamente, potrebbe diventare un buon metodo di copertura (per il momento non parliamo di questioni approfondite).

2. RWA a reddito fisso

2.1 Obbligazioni

Comune: titoli del Tesoro (titoli di tasso di interesse sovrano: Stati Uniti, Europa, Giappone, Australia, Cina), titoli della banca centrale, titoli di stato, obbligazioni societarie, debiti esteri, obbligazioni di credito, obbligazioni convertibili, ecc.

Strumenti chiave: ETF, derivati obbligazionari

Progetti: Centrifuge, ONDO, Maple, OpenEden, BondbloX, FortunaFi, CredeFi, ecc.

I titoli del Tesoro/ETF sui titoli del Tesoro sono attualmente i maggiori RWA. A causa del loro basso rischio, sono generalmente considerati beni rifugio e sono le principali varietà di investimento nella categoria del reddito fisso.

Sebbene il rendimento non sia soddisfacente, la principale comunità DeFi è ancora disposta a bilanciare la propria esposizione al rischio attraverso buoni del Tesoro e RWA di obbligazioni societarie. Ad esempio, all'inizio MakerDAO ha investito 500 milioni di DAI nella prima fase di acquisto di RWA di obbligazioni statunitensi. dell'anno.

C'è ancora spazio per l'esplorazione degli RWA in cambiali, obbligazioni societarie, obbligazioni di credito, ecc. Le parti coinvolte nel progetto possono cercare percorsi differenziati in base alle risorse del proprio team e ai vantaggi di base

2.2 Credito

Comuni: prestiti personali, prestiti aziendali, strumenti finanziari strutturati, mutui personali per l'abitazione, mutui auto, ecc.

Progetti: Centrifuge, Maple, Cardellino, TrueFi, Defactor, Credix, Clearpool, Bru Finance, Resource Finance, ecc.

Può aprire il credito globale e fornire agli investitori istituzionali e agli investitori al dettaglio maggiori opportunità di ottenere rendimenti stabili.

I prestiti alle imprese hanno notevolmente alleviato la pressione finanziaria delle PMI e hanno reso più facile ottenere sostegno sociale e governativo.

3. RWA azionari

Mercati principali: Stati Uniti, Europa, Giappone, Cina, Hong Kong e Macao

Focus sulla sequenza: alcuni mercati emergenti del BRIC

Strumenti chiave: ETF, derivati su indici, titoli leader nei settori chiave

Comune: azioni, azioni primarie (private equity), azioni secondarie (mercato pubblico), ecc.

Categorie: Backed Finance, Sologenic, Swam, AcquireFi, Horizon Protocol, Hamilton Lane

I singoli titoli non devono prestare troppa attenzione al ciclo macro, ma piuttosto alle condizioni operative delle singole società quotate.

La domanda commerciale per questo tipo di asset è reale, ma è fortemente limitata da questioni legali e di altro tipo. Aziende come BackedFi, che può consentire la negoziazione di azioni statunitensi 24 ore su 24, diventeranno probabilmente un paradiso per gli arbitraggisti.

Sembra più interessante prendere la strada degli “asset sintetici” combinati con le criptovalute.

4. RWA alternativi

4.1 Patrimonio immobiliare

Comune: residenziale, commerciale, ecc.

Strumenti chiave: REIT

Progetto:RealT、Parcl、LABS Group、Propy、Atlant、ELYSIA、Tangible、Blocksquare、Milo、Figure、LandShare、Lingo、HOME Coin、Theopetra、EktaChain、Robinland、Homebase ecc.

La tokenizzazione immobiliare NFT fornisce una forma conveniente di prestito con immobili come garanzia e la frammentazione degli immobili sulla catena favorisce anche le transazioni di investimento degli investitori al dettaglio.

La soluzione della catena REIT per il confezionamento immobiliare è molto matura, ma il controllo complessivo dei costi (trasporto del personale, gestione e manutenzione della proprietà, distribuzione della proprietà, tipologia abitativa) dipende ancora dalla capacità della parte progettuale

Esiste un compromesso tra la diversificazione delle attività sottostanti e la globalizzazione delle operazioni e il costo e la scalabilità del progetto

4.2 Oggetti da collezione

Comune: opere d'arte, gioielli, monete, ecc.

Progetti: 4K, Arkive, materiaeum, Codex Protocol, ecc.

Tipi di asset con grandi importi di asset individuali ma basso grado di standardizzazione

Può entrare nel percorso commerciale di marchi di tendenza più di nicchia e non standard e creare posizioni commerciali emergenti, come commercianti di catene di orologi di lusso, auto di lusso, borse firmate, ecc.

fare dealer poiché il trader ha una buona immaginazione

4.3 Merce Merce

Comune: metalli preziosi (oro, argento, platino e palladio), metalli di base (rame, alluminio, cobalto, litio, zinco), energia (petrolio greggio BRENT, WTI)

Sequenza preoccupante: minerale di ferro, carbone, latticini, prodotti agricoli, ecc.

Progetti: PAX Gold, Tether Gold, Cache Gold, Agrotoken, LandX, ecc.

Il grado di non standard è elevato e i metodi di tracciabilità, determinazione dei prezzi e verifica lungo la catena sono generalmente complicati. Il lungo processo di ricerca delle risorse e di confezionamento delle risorse da parte del progetto può causare un notevole consumo di costi, rendendo difficile un raggiungimento rapido crescita ed espansione.

Il TAM è relativamente limitato, gli asset di nicchia devono considerare la dimensione della profondità ed è adatto solo agli investitori professionali in materie prime.

I prodotti agricoli tendono ad essere investiti in un quadro di investimento in materie prime pure. Gli investitori che non hanno esperienza tradizionale negli investimenti in materie prime hanno difficoltà a giudicare il ciclo di produzione, i processi di stoccaggio e trasporto, l’ambiente del mercato regionale, i cambiamenti climatici e di temperatura delle colture da reddito, ecc.

Il petrolio greggio è fondamentalmente considerato come un’osservazione dell’impatto dei tassi di interesse, che è fortemente correlato ai tassi di interesse. Gli investitori tradizionali possono acquistare direttamente i prodotti di tasso di interesse tradizionali e non vedono molta domanda sulla catena.

Gli acquisti di oro a catena possono ottenere un regolamento e un riscatto istantanei, il che presenta alcuni vantaggi. Tuttavia, l’oro può essere considerato in base alla logica obbligazionaria (tasso di interesse + aspettative di inflazione) e gli investitori con posizioni di grandi dimensioni possono comunque dare priorità agli RWA come le principali obbligazioni statunitensi.

POV

Pianifica a lungo termine, corri a piccoli passi e aspetta che arrivi il vento

Per la DeFi, l'RWA sarà probabilmente un "male necessario" per la sua espansione verso le prossime decine di miliardi di utenti. Tuttavia, a breve termine, si tratta più di venditori che chiedono ordini e raccontano la FOMO, piuttosto che di una vera innovazione rivoluzionaria o un forte slancio di crescita. Per le piccole e medie imprese, gli investitori al dettaglio dovrebbero comunque allocare le attività in base alle proprie esigenze.

Si raccomanda alle istituzioni di concentrarsi sulla struttura a lungo termine di 1-2 progetti principali con design innovativi e di prestare particolare attenzione alle dinamiche delle politiche di conformità negli Stati Uniti, a Hong Kong e a Singapore. Solo con il coordinamento e la cooperazione tradfi gli istituti finanziari possono ridurre al minimo i rischi politici del percorso complessivo.

La tendenza ovvia è che stanno emergendo asset alternativi e protocolli RWA non standard

Gli asset sottostanti devono essere standardizzati? In realtà, non è necessario. Le risorse non standard possono essere caricate direttamente utilizzando il protocollo non standard erc721/1155. I prodotti strutturati possono anche utilizzare direttamente l'ultimo 6551. Non è necessario utilizzare 20. A lungo termine, 20. difficilmente diventerà mainstream.

Centrifuge, Fortunafi, ecc. hanno già fornito mutui ipotecari che confezionano note di reddito future come NFT; protocolli emergenti per RETI e protocolli sottostanti da collezione che incidono sulla narrativa NFT RWA, come 4K, hanno un ampio spazio per l'immaginazione dopo aver guadagnato la fiducia della comunità attraverso le prime operazioni, c’è la possibilità di guidare la prossima ondata di tendenze.

Gli RWA dei titoli del Tesoro/obbligazioni statunitensi manterranno ancora la loro nicchia ecologica principale, mentre gli RWA azionari hanno attirato una crescente attenzione

Il meccanismo on-chain dei titoli del Tesoro statunitense è maturo e la struttura patrimoniale è solida ed è stata riconosciuta dal consenso della comunità crittografica. Tuttavia, la maggior parte di essi ha già emesso monete sulla piattaforma. Il mercato è grande ma non ci sono nuovi trucchi.

Prodotti potenziati come gli RWA azionari offrono ai trader on-chain l'opportunità di speculare sulle azioni tradizionali. La domanda è reale, ma devono affrontare ostacoli a livello di conformità perché l'afflusso di fondi troppo discreti e non tracciabili sulla catena rischia di interromperli. il normale funzionamento del sistema finanziario interno di ciascun paese.

Al momento, la maggior parte degli RWA azionari sono ancora aperti solo agli utenti istituzionali con un patrimonio netto elevato e molto elevato e non hanno avuto un ruolo nell’abbassare la soglia per la speculazione degli investitori al dettaglio. C’è ancora molto spazio per questo sviluppo.

Il riconoscimento da parte della comunità crittografica è fondamentale. La cooperazione tra le comunità crittografiche native sulla catena è più difficile da ottenere rispetto alla cooperazione fuori catena.

Per quanto riguarda gli RWA a reddito fisso, non è difficile per i partner off-chain promuoverli perché possono sostenere minori costi di finanziamento. La difficoltà sta nell’apertura del lato dei prestiti.

La tesoreria di criptovaluta come DeFi DAO ha una grande quantità di fondi mutuabili, ma la comprensione da parte dei membri DAO delle garanzie collaterali degli asset off-chain è piuttosto diversa e il lato del progetto deve fornire un piano trasparente per audit specifici, sottoscrizione e asset off-chain processi di tracciamento.

Ci sarà un certo grado di attrito tra il processo di conformità dei prestiti off-chain tradfi e il meccanismo di governance di DAO. Asset off-chain eccessivamente complessi sono difficili da comprendere per la comunità crypto DAO se i membri della comunità non capiscono o non vogliono per capire, la proposta verrà accantonata per molto tempo o respinta e la cooperazione sarà impossibile. In teoria, è difficile per i partiti di progetto con un background puramente tradizionale acquistare la fiducia della comunità.

Punti meritevoli di discussione e ulteriore ricerca:

È probabile che il gameplay Ponzi on-chain basato sugli asset RWA sia più adatto all'esplorazione cripto-nativa, come RWA Fi, trading di opzioni RWA, ecc.

Il middleware che verifica gli asset sulla catena, le società SaaS, gli emittenti conformi e gli intermediari che abbinano i prestatori a monte e a valle della catena come IX Swap, Stima, Castle, Curio, ecc. meritano attenzione, poiché in futuro potrebbero emergere attori monopolistici

Non è ancora chiaro come la DeFi RWA regolamentata e la DeFi nativa non regolamentata saranno divise e coesisteranno in futuro, e che tipo di panorama competitivo presenterà la CeFi.

Conclusione

L’entusiasmo degli istituti di gestione patrimoniale europei e americani di impegnarsi nei mercati obbligazionari dei paesi emergenti attraverso vari mezzi e servizi finanziari privati non si è mai affievolito con il graduale miglioramento delle infrastrutture di crittografia e la tendenza generale dei gestori patrimoniali su larga scala come Blackrock Considerando BTC come oro digitale, non è difficile vedere che il mercato finanziario, tradizionalmente frammentato, sta anche cercando attivamente migliori scenari di utilizzo dei fondi e soluzioni per migliorare l’efficienza della liquidità. L’inasprimento della supervisione significa in realtà l’inizio di una seria attenzione alla crittografia e alla misurazione della governance. Quando la visione dell’economia mondiale da Keynes all’Austria diventerà gradualmente realtà, la portata della crittografia nei tradizionali mercati azionari e obbligazionari accelererà.

Tra i canti di “i modelli alla fine domineranno il mondo”, la DeFi sussurra di divorare tutti i mercati.

TradFi potrebbe abbracciare le criptovalute più velocemente di quanto ti aspetti :)