Originale |. Odaily Planet quotidiano

Autore |. Marito Come

Il terzo trimestre di quest’anno sarà l’ultima oscurità prima dell’alba della criptovaluta?

A livello macro, nonostante la ripetuta inflazione negli Stati Uniti nel terzo trimestre, si prevede che l’aumento dei tassi di interesse da parte della Federal Reserve sia prossimo al completamento e che i tassi di interesse rimarranno stabili dopo quest’anno industria, ma i confini del quadro normativo stanno diventando sempre più chiari. Singapore, Anche le politiche di crittografia a Hong Kong e in altre regioni sono gradualmente migliorate;

Dal punto di vista interno del mercato delle criptovalute, le turbolenze sui prestiti del fondatore di Curve hanno avuto un grande impatto sul percorso DeFi, soprattutto nel campo dei prestiti. I principali progetti hanno introdotto politiche restrittive, il mercato NFT è ancora cupo e i prezzi delle "scimmie" continuano a toccare nuovi minimi. Ci sono anche molte blue chip di cui nessuno si preoccupa, i grandi progetti soddisfano costantemente i requisiti normativi di molti paesi;

Dai dati emerge che Bitcoin ed Ethereum hanno registrato minimi storici nella volatilità dei prezzi nel terzo trimestre; il TVL della DeFi è stato di 38 miliardi di dollari e le variazioni del TVL sono diventate più stabili dal 2023.

Si può affermare che nel terzo trimestre del 2023 il mercato delle criptovalute è stato noioso come l'acqua.

Il mercato secondario è relativamente tranquillo e il mercato primario non è molto attivo. L'ammontare e il numero dei finanziamenti sono in calo, ma il tasso di declino sta rallentando. Gli istituti sono più cauti nelle loro azioni e più conservativi sia in termini di numero che di importo, ma il settore dell'IA+ ha attirato molta attenzione.

Analizzando le attività di investimento e finanziamento del mercato primario del terzo trimestre, Odaily Planet Daily ha scoperto che:

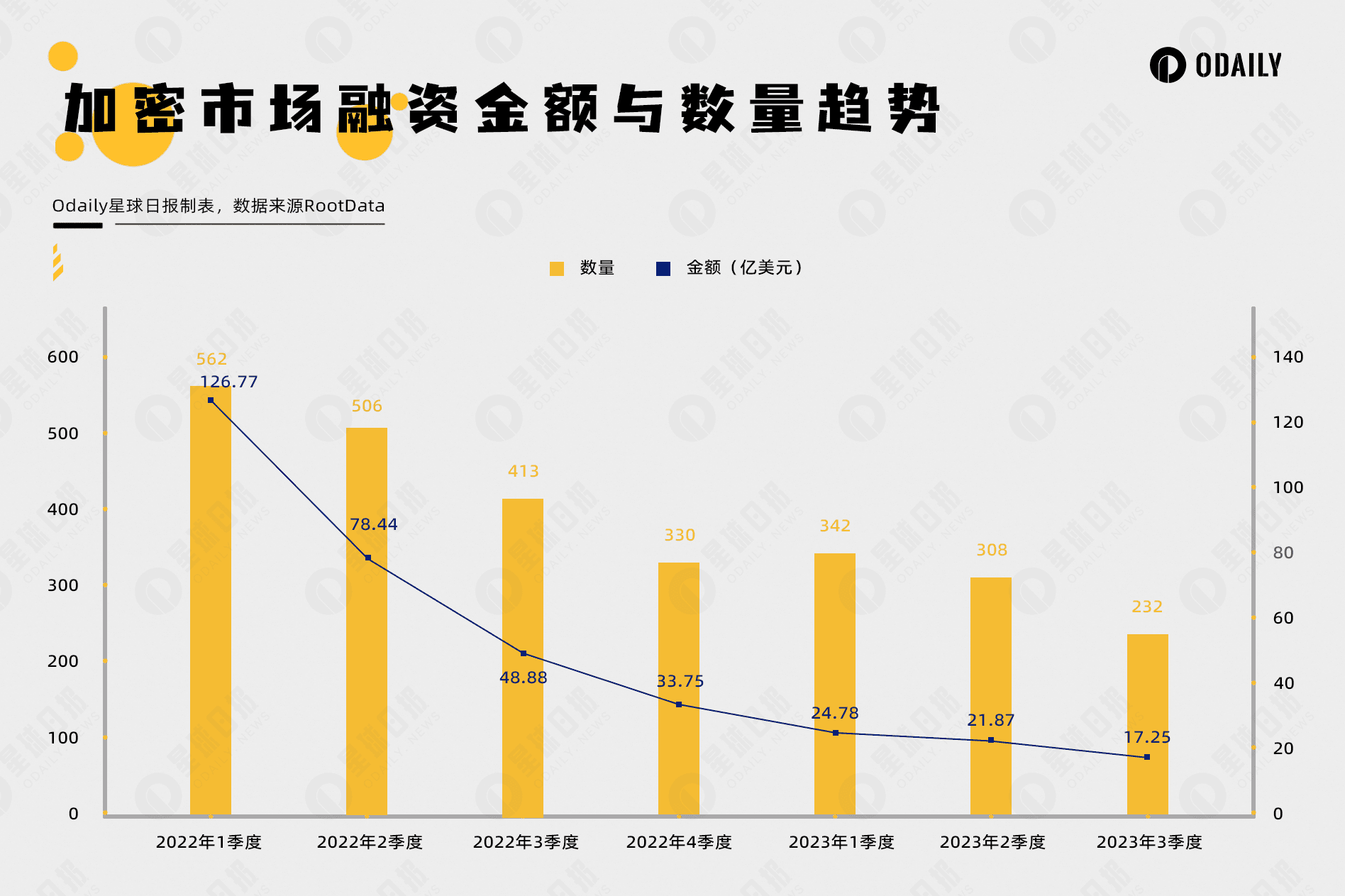

● Dal 2022, la quantità di finanziamenti nel mercato delle criptovalute ha continuato a diminuire, ma il tasso di declino ha rallentato;

● Il numero di finanziamenti nel terzo trimestre è stato di 232, con un importo totale di finanziamenti divulgato di 1,725 miliardi di dollari;

● Gli strumenti di intelligenza artificiale si stanno sviluppando rapidamente e AI+ potrebbe diventare il fulcro di un nuovo ciclo di sviluppo di progetti;

● Gli investitori sono più cauti: solo Binance Labs e a16z investono più di 10 volte;

● I progetti in cui ha investito Paradigm sono stati relativamente popolari tra i progetti di finanziamento nel terzo trimestre, rappresentati da Flashbots e friend.tech.

Nota: Odaily Planet Daily suddivide tutti i progetti che hanno reso noto il finanziamento nel secondo trimestre (la data di chiusura effettiva è spesso antecedente al comunicato stampa) in 5 filoni principali in base al tipo di business, all'oggetto del servizio, al modello di business e ad altre dimensioni di ciascun progetto: infrastruttura, applicazione, fornitore di servizi tecnologici, fornitore di servizi finanziari e altri fornitori di servizi. Ogni filone è suddiviso in diversi sottosettori, tra cui GameFi, DeFi, NFT, pagamenti, wallet, DAO, Layer 1, cross-chain e altri.

La quantità di finanziamenti nel mercato delle criptovalute continua a diminuire, ma il tasso sta rallentando

Dal primo trimestre del 2022 al terzo trimestre del 2023, gli eventi e gli importi di finanziamento nel mercato globale delle criptovalute hanno generalmente mostrato un trend al ribasso (escluse le attività di raccolta fondi e le fusioni e acquisizioni). Il terzo trimestre del 2023 ha registrato un calo del 64,71% rispetto al terzo trimestre del 2022, ma la curva discendente complessiva si è appiattita e il mercato primario nel suo complesso si trova in una fase di sviluppo stabile.

Il numero di finanziamenti nel terzo trimestre è stato 232, per un importo totale dichiarato di 1,725 miliardi di dollari.

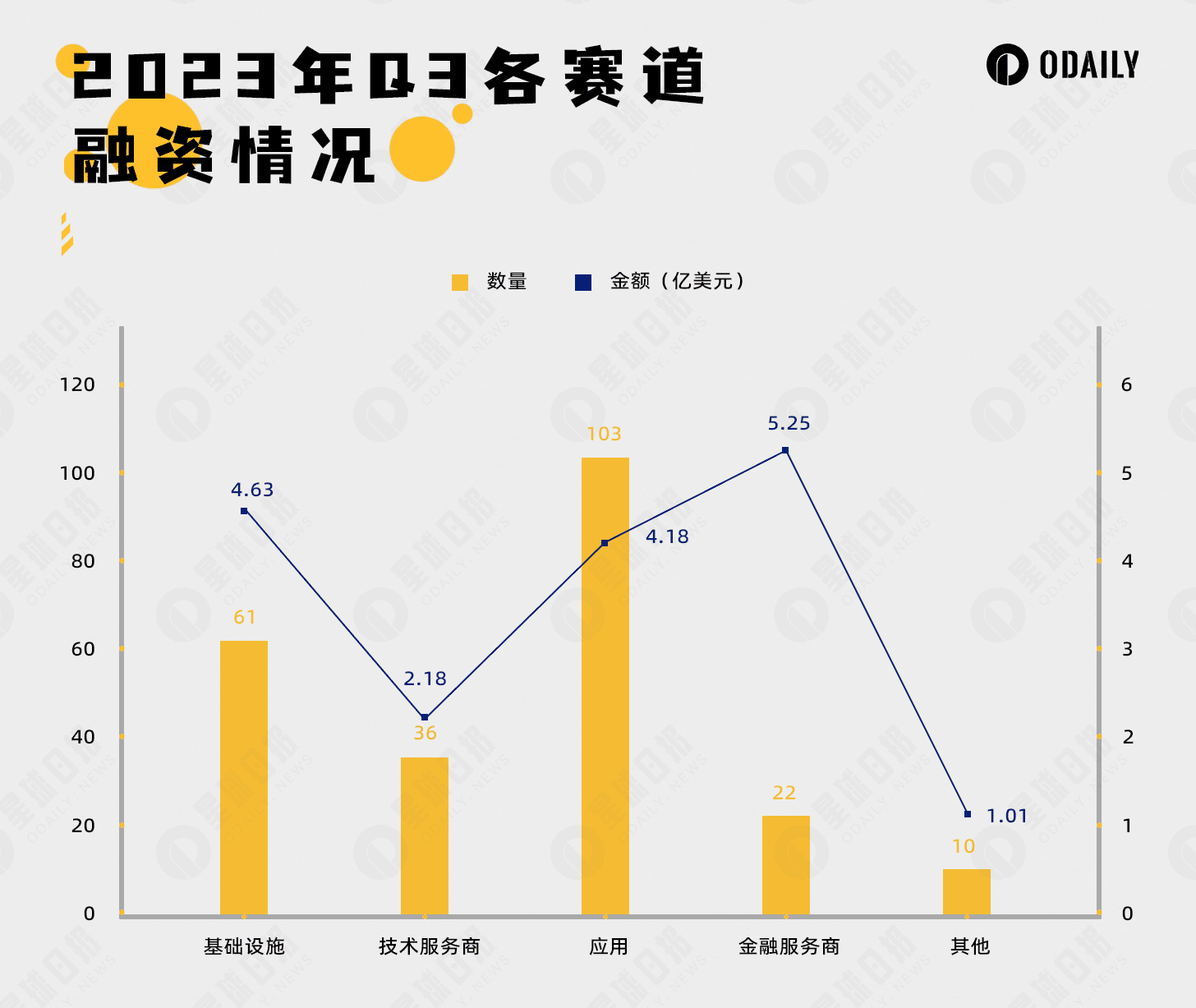

Secondo statistiche incomplete di Odaily Planet Daily, da luglio a settembre 2023 si sono verificati 232 eventi di investimento e finanziamento nel mercato globale delle criptovalute (escluse le raccolte fondi e le fusioni e acquisizioni), per un importo totale dichiarato di 1,725 miliardi di dollari USA, distribuiti tra infrastrutture, fornitori di servizi tecnologici, fornitori di servizi finanziari, applicazioni e altri fornitori di servizi. Tra questi, il settore dei fornitori di servizi finanziari ha ottenuto il finanziamento maggiore, pari a 525 milioni di dollari USA; il settore delle applicazioni ha registrato il maggior numero di transazioni di finanziamento, pari a 103 transazioni.

Il grafico sopra mostra in una certa misura che il percorso applicativo del terzo trimestre è diventato un settore in voga e che sempre più sviluppatori e imprenditori si sono spostati dal campo delle infrastrutture al campo delle applicazioni, il che potrebbe indicare che l'infrastruttura Web3 ha le basi per supportare, in una certa misura, il rapido sviluppo di applicazioni di livello superiore; il percorso dei servizi finanziari è strettamente collegato al settore finanziario tradizionale e ha aperto canali multiforme per ricevere nuovo denaro nel prossimo mercato rialzista.

La DeFi e l'infrastruttura sottostante sono favorite dagli investitori e gli strumenti di intelligenza artificiale si stanno sviluppando rapidamente

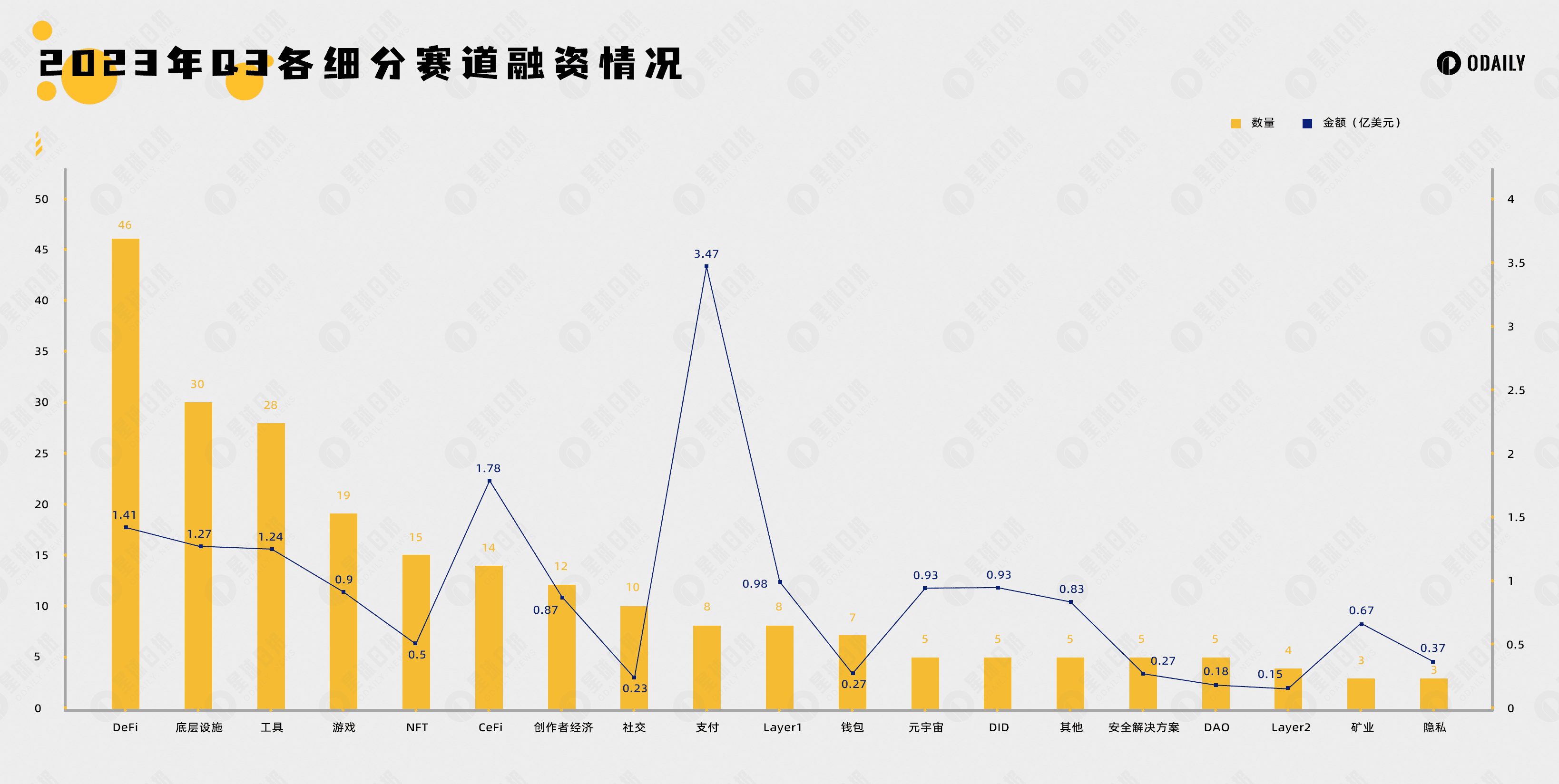

Secondo statistiche incomplete di Odaily Planet Daily, gli eventi di finanziamento nei percorsi segmentati nel terzo trimestre si sono concentrati su DeFi, infrastrutture sottostanti e strumenti, rappresentando quasi la metà degli eventi di finanziamento totali, tra cui 46 transazioni nel percorso DeFi, 30 transazioni nel percorso dell'infrastruttura sottostante e 28 transazioni nel percorso degli strumenti.

A giudicare dalla distribuzione degli importi dei finanziamenti nei sotto-settori, le tendenze degli investimenti tendono a essere diversificate, ma la DeFi e l'infrastruttura sottostante sono ancora aree importanti per la distribuzione del capitale.

Nel settore DeFi, DEX è più propenso al modello order book e il progetto rappresentativo è Brine Finance; il numero di finanziamenti nel settore lending è distribuito in modo relativamente uniforme; il numero di finanziamenti nella direzione della piattaforma derivati è relativamente elevato, pari a 13. La piattaforma derivati decentralizzata è sempre stata un mercato relativamente "oceano blu" nel settore DeFi.

Sebbene il settore DeFi abbia registrato un elevato numero di transazioni di finanziamento nel terzo trimestre, i principali investitori nel mercato delle criptovalute non vi hanno prestato molta attenzione. Si sono concentrati principalmente sull'integrazione delle infrastrutture di supporto ecologico e non hanno ancora individuato potenziali progetti.

Anche il settore delle infrastrutture ha ricevuto un notevole sostegno finanziario, con un totale di 30 finanziamenti, classificandosi al secondo posto. Tra questi, il segmento dei veicoli elettrici a medio e lungo raggio (MEV) è diventato di pubblico interesse. Il settore dei veicoli elettrici a medio e lungo raggio (MEV) è stato oggetto di attenzione da parte del capitale grazie al concetto di Paradigm incentrato sull'intento, e il progetto rappresentativo è Flashbots.

Inoltre, anche le notizie di finanziamento del settore degli strumenti sono molto attive, con un totale di 28 accordi, classificandosi al terzo posto. Dal rapido sviluppo dell'IA, gli strumenti AI+ sono diventati ambiti dai capitali e il mercato della crittografia assistita dall'IA è gradualmente maturato, con progetti AI+ di analisi dei dati che si sono sviluppati rapidamente.

L'importo singolo di investimento più elevato è di 300 milioni di dollari (Ramp)

Secondo statistiche incomplete di Odaily Planet Daily, l'importo dei finanziamenti per i sotto-settori nel terzo trimestre è stato trainato dal segmento dei pagamenti, mentre gli altri segmenti hanno mostrato una tendenza alla stabilità. L'importo dei finanziamenti per il segmento dei pagamenti è stato di 347 milioni di dollari.

In un mercato ribassista, quando il volume complessivo dei finanziamenti è relativamente basso, l'importo del finanziamento di un singolo progetto ha un impatto maggiore sull'andamento del finanziamento del sotto-settore. Al fine di evitare errori di analisi significativi, l'analisi dell'importo del finanziamento del terzo trimestre si concentrerà sull'introduzione dei 10 progetti più importanti. La figura seguente mostra i progetti suddivisi per sotto-settore e include anche le aziende tradizionali coinvolte nel settore della crittografia.

● Ramp fornisce un'infrastruttura di pagamento fiat tra i mercati delle criptovalute e i mercati finanziari tradizionali.

● BitGo è una piattaforma di custodia di criptovalute e attualmente è il depositario dei creditori FTX.

● Flashbots è un fornitore di servizi infrastrutturali MEV che mira ad attenuare le esternalità negative e i rischi esistenziali che MEV porta alla blockchain dei contratti intelligenti.

● Futureverse è una piattaforma infrastrutturale metaversa che combina l'intelligenza artificiale con la blockchain e mira a diventare un portale per il Web3.

● Core Scientific è uno dei maggiori fornitori di data center blockchain e di mining di asset digitali nel Nord America.

● RISC Zero è il Livello 1 costruito tramite la dimostrazione della conoscenza zero.

● Proof of Play è lo sviluppatore del progetto GameFi e il suo attuale progetto rappresentativo è Pirate Nation.

● Cosmic Wire è un Layer 1 focalizzato su intrattenimento, metaverso e altri campi.

● ZetaChain è un Livello 1 focalizzato su multi-catena e cross-catena.

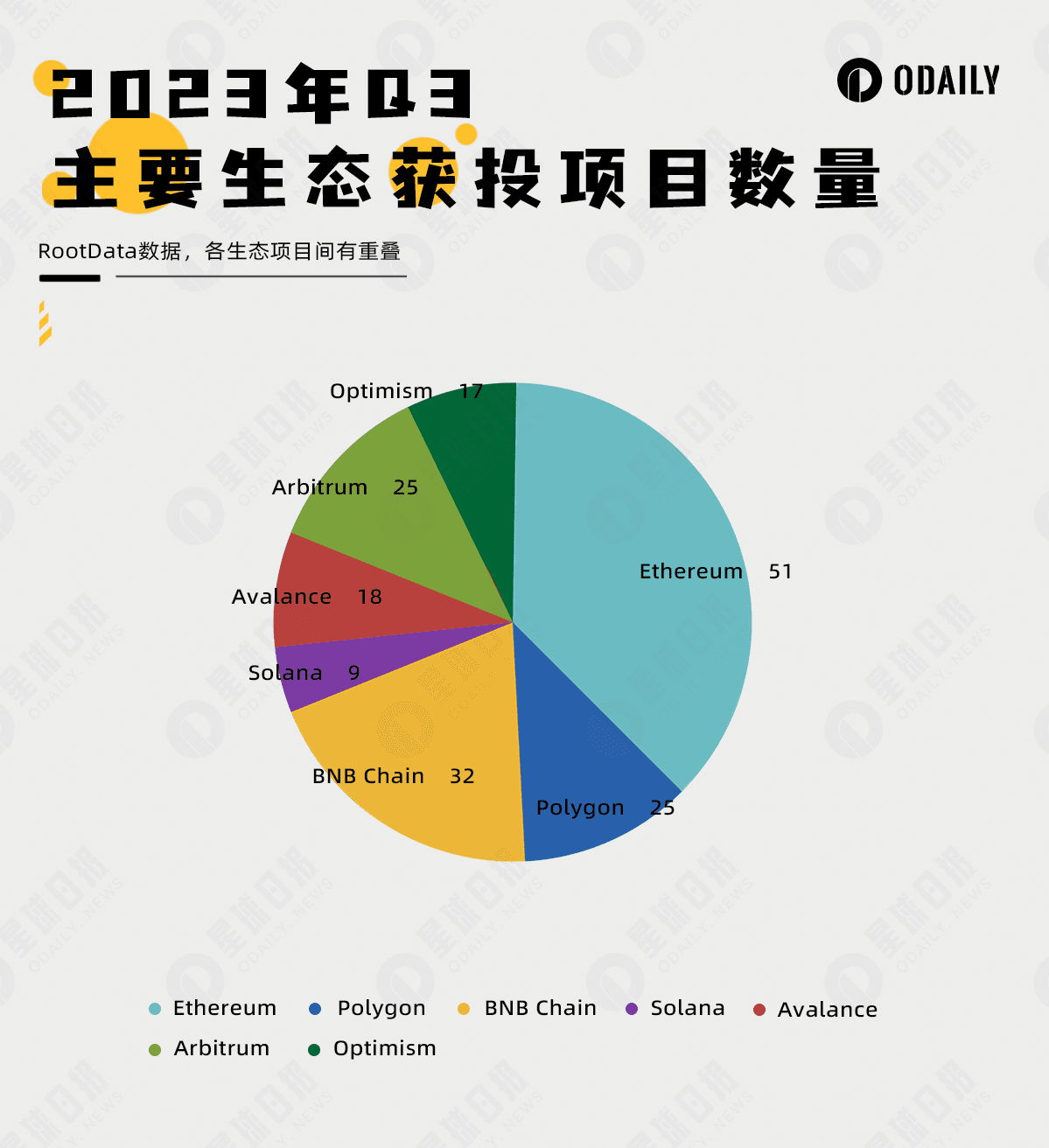

L'ecosistema mainnet di Ethereum continua a dominare in termini di numero di progetti finanziati, ma deve affrontare delle sfide

Secondo le statistiche di RootData, il progetto dell'ecosistema con il maggior numero di progetti finanziati nella figura sottostante è Ethereum, con un totale di 51 progetti nel terzo trimestre. Gli ecosistemi che hanno ricevuto maggiori investimenti in seguito sono stati: BNB Chain (32), Polygon (25), Arbitrum (25), Avalance (18), Optimism (17) e Solana (9).

Il grafico sopra mostra che, nonostante Ethereum sia in prima posizione per numero di progetti investiti, la maggior parte di essi sono progetti già consolidati e lo spazio di scelta per nuovi progetti si sta gradualmente spostando verso il Livello 2 o altri Livelli 1.

Con il continuo sviluppo del Layer 2 e l'impatto del Layer 1 compatibile con EVM, Ethereum potrebbe gradualmente passare dalla fase iniziale a quella finale e infine diventare un livello di regolamento che fornisce sicurezza.

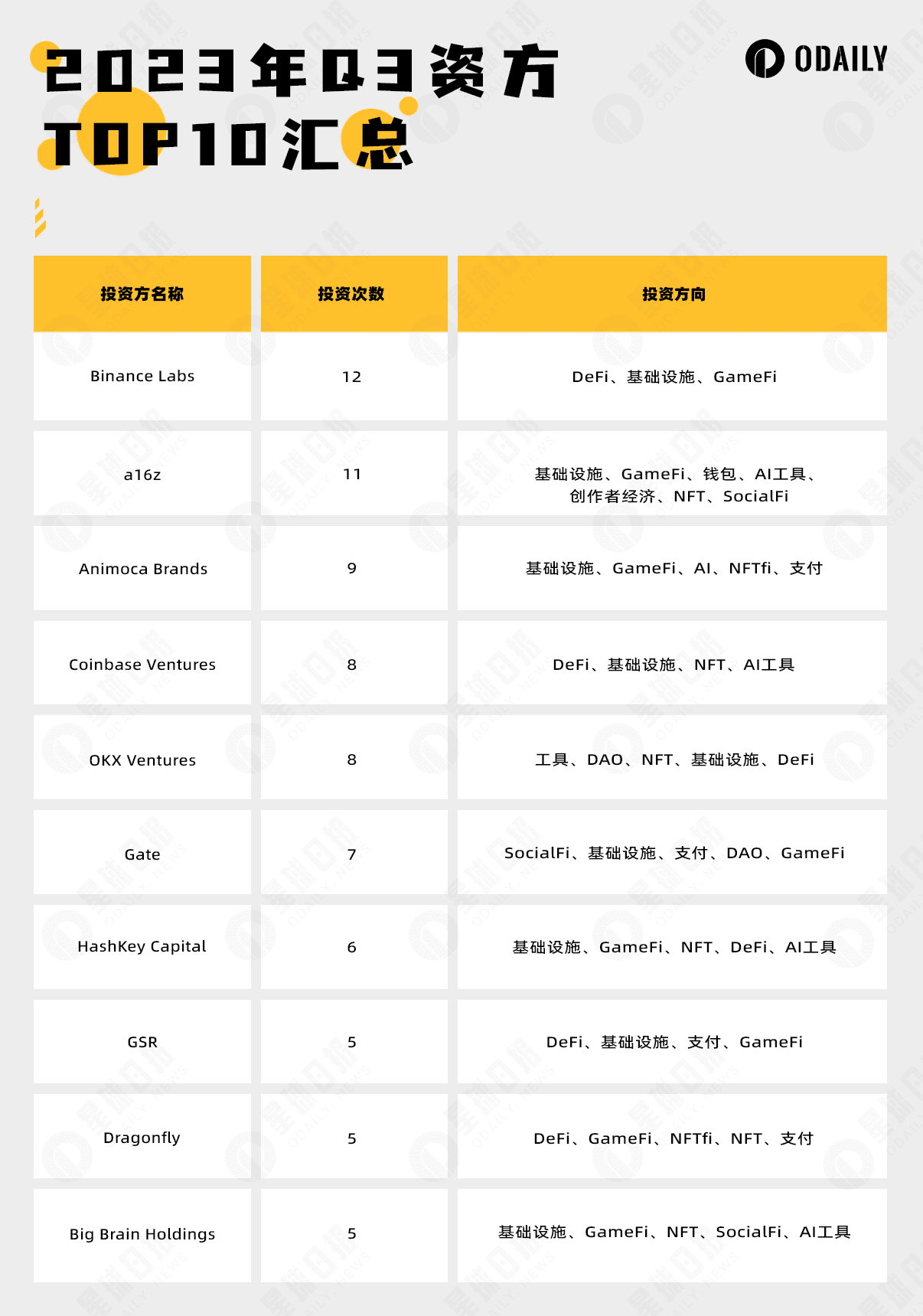

Gli investitori sono più cauti, con solo Binance Labs e a16z che investono più di 10 volte

Con la diminuzione del numero di finanziamenti, le aspettative del mercato diventano meno chiare e gli istituti di investimento sono più cauti riguardo al loro comportamento in materia di investimenti. Nel terzo trimestre, solo 2 istituti hanno effettuato più di 10 investimenti, di cui Binance Labs 12 e a16z 11. Il settore con il maggior numero di investimenti da parte dei primi 10 investitori è quello delle infrastrutture.

Inoltre, a giudicare dalla popolarità dei progetti e dall'attenzione del mercato, il maggiore vincitore in termini di investimenti nel terzo trimestre è stato Paradigm, che ha effettuato solo due investimenti, puntando però sui Flashbots intent-centric e sull'applicazione social friend.tech, che hanno avuto successo nel terzo trimestre.