Panoramica del mercato

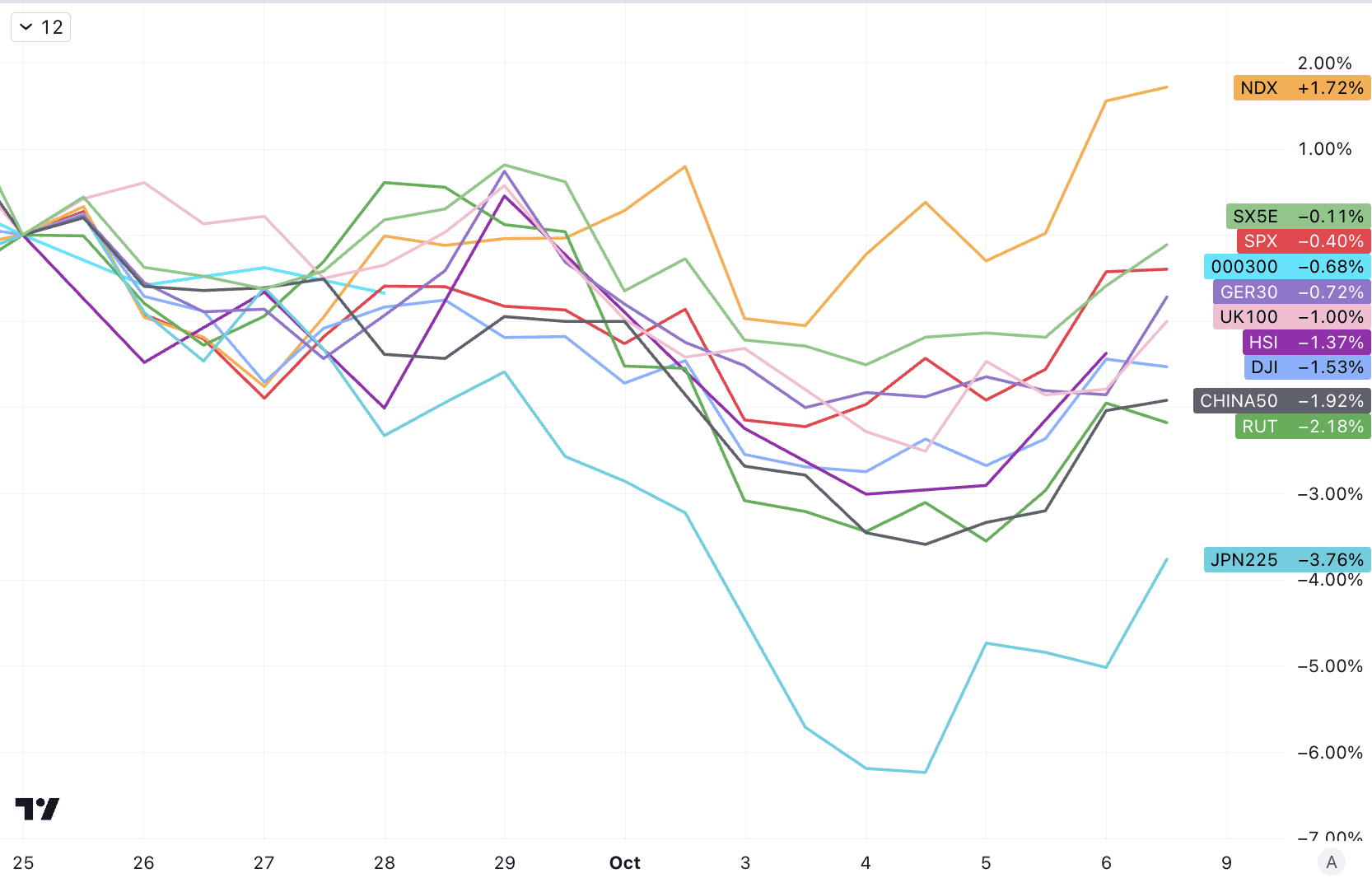

I principali mercati azionari di tutto il mondo sono crollati nelle ultime due settimane, con solo il Nasdaq che ha registrato guadagni bisettimanali:

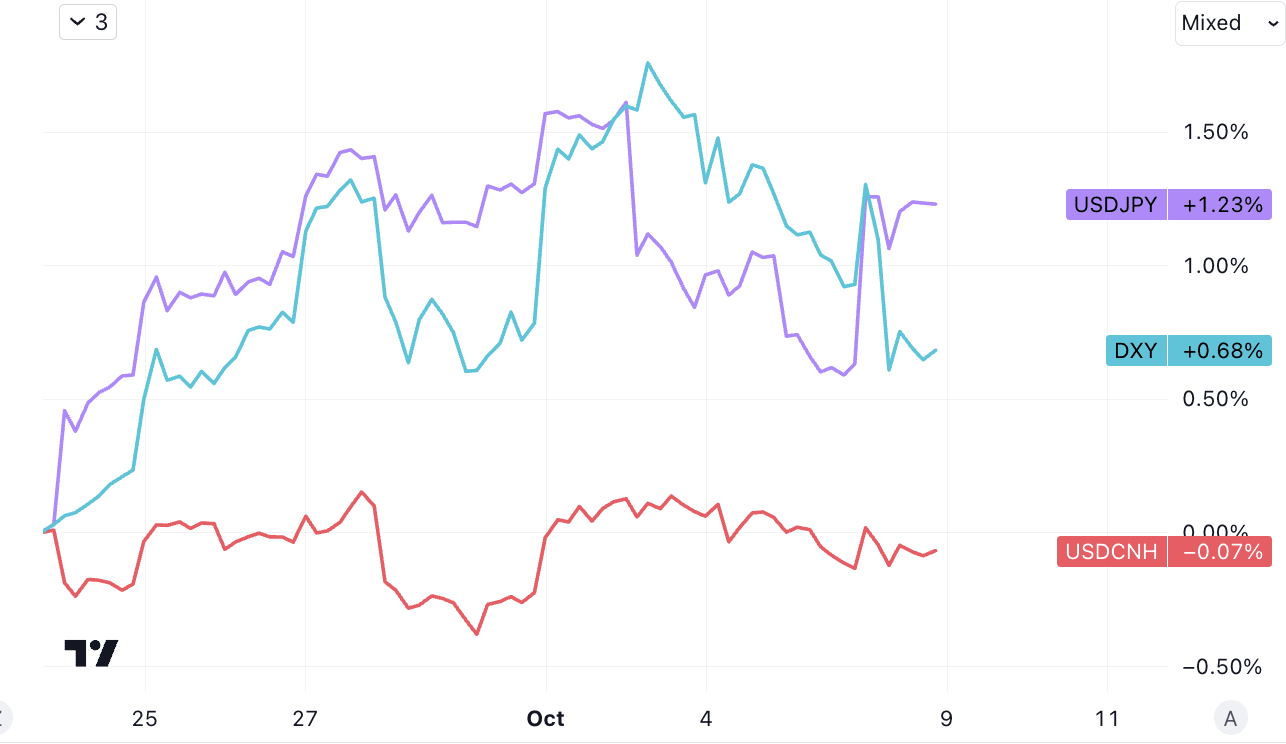

Il dollaro USA continua ad essere forte, lo yen giapponese è un po’ più debole e lo yuan offshore è piatto:

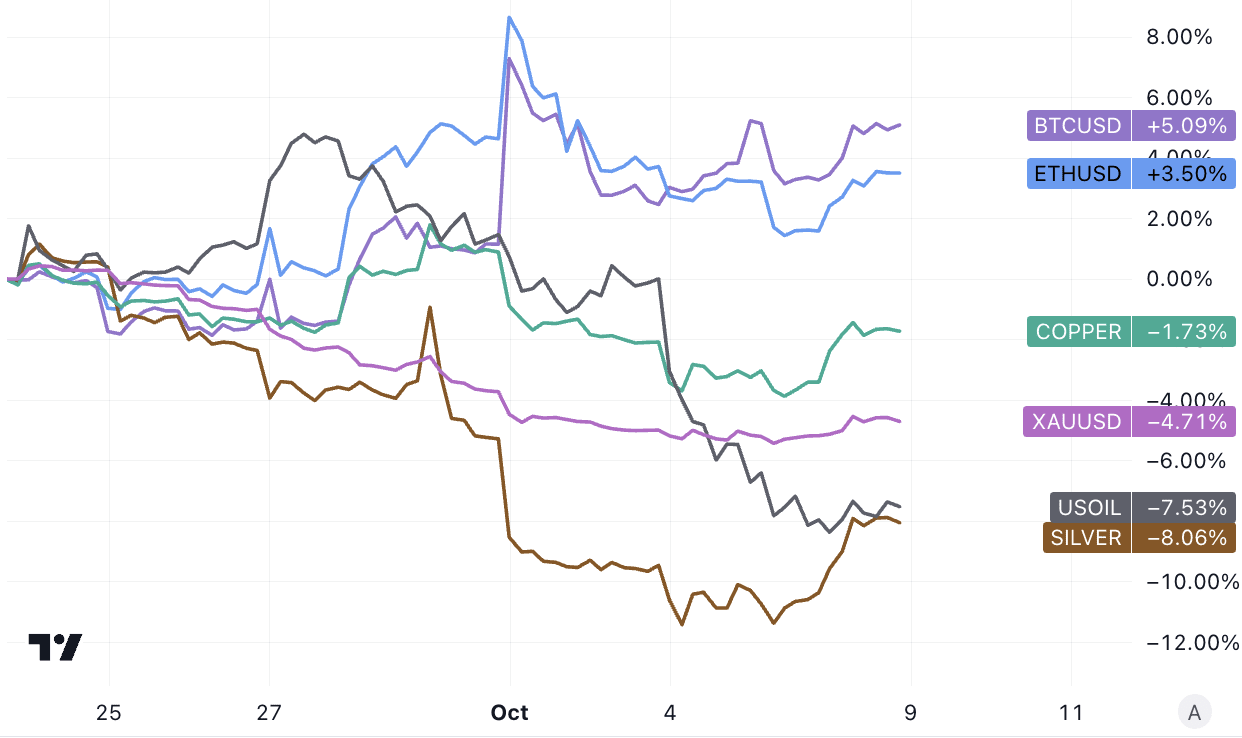

Le criptovalute si sono rafforzate e l'energia e i metalli si sono indeboliti. È particolarmente degno di nota il fatto che l'Arabia Saudita abbia espresso agli Stati Uniti la volontà di aumentare la produzione di petrolio al fine di promuovere l'"Accordo di mutua difesa tra Stati Uniti e Arabia Saudita". crollare del 7%, ma il conflitto israelo-palestinese di questa settimana potrebbe far sì che i prezzi del petrolio riprendano slancio per portare slancio:

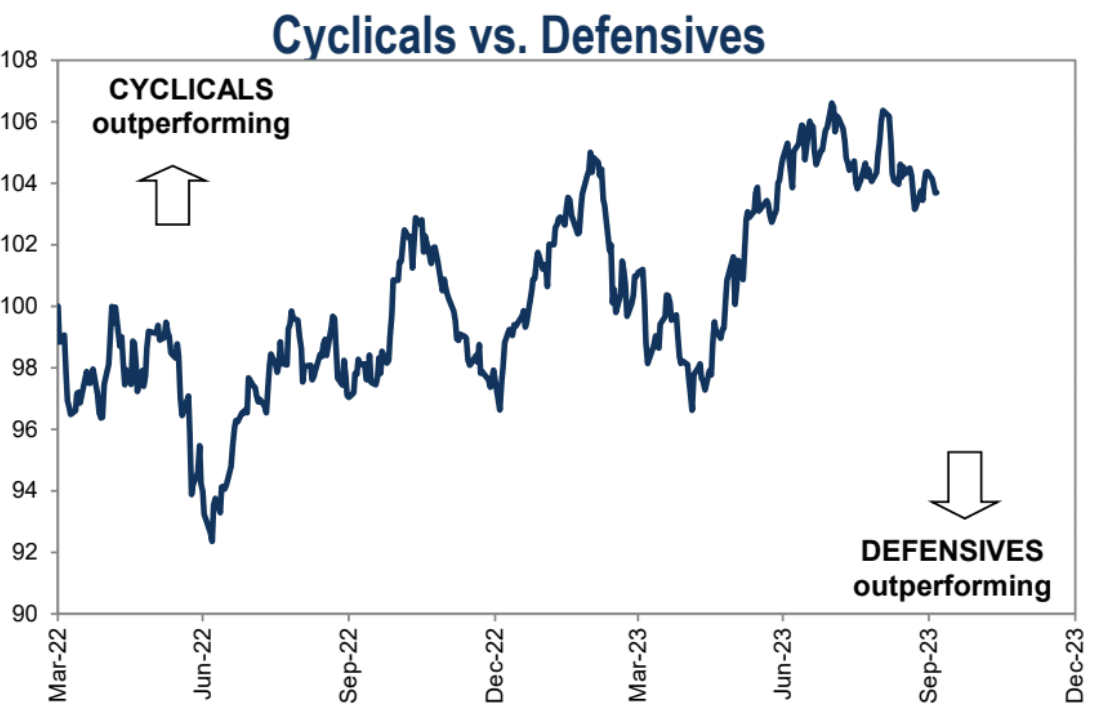

Non vi è alcun cambiamento nella forza e nella debolezza delle categorie ciclo e difesa:

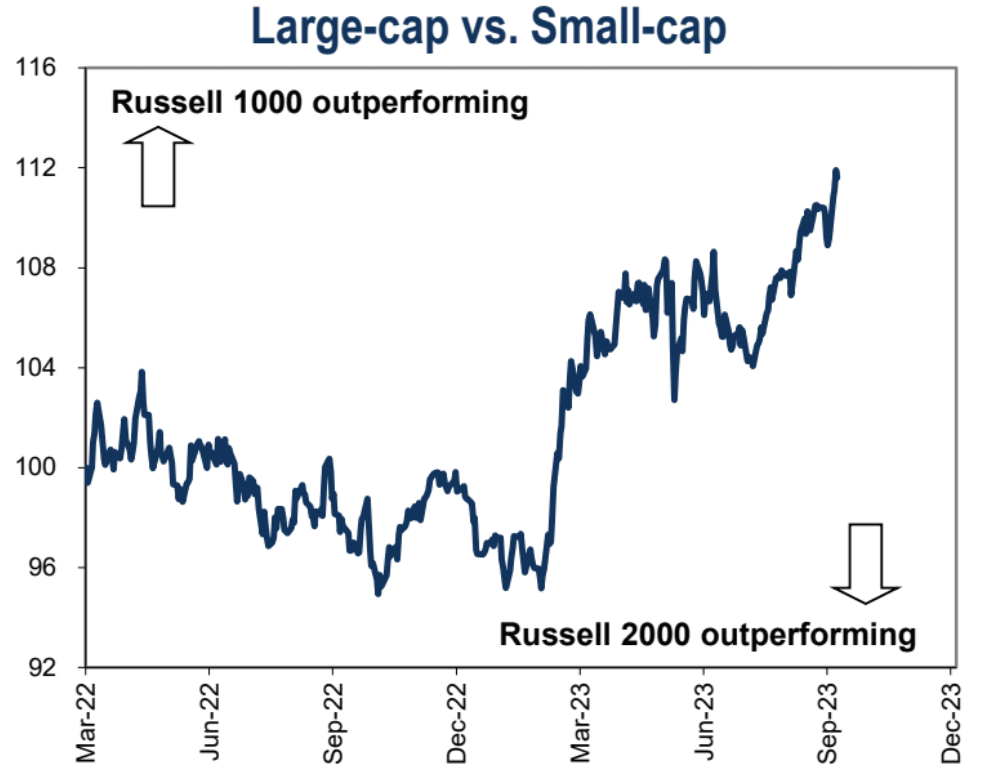

I titoli a grande capitalizzazione continuano a sovraperformare quelli a piccola capitalizzazione:

L'evento più importante della scorsa settimana è stato senza dubbio il rapporto sull'occupazione di settembre pubblicato dal governo americano venerdì scorso. Il numero di posti di lavoro è aumentato significativamente oltre le aspettative di tutti, quindi la prima reazione al mercato è stata il panico. Il prezzo dei titoli del Tesoro a 10 anni è crollato di quasi il 2%, il mercato azionario sembra essere diretto al ribasso e lo strumento di previsione dei tassi dei fondi federali del CME mostra che la probabilità di un rialzo dei tassi a novembre è aumentata di 10 punti percentuali. Ma il calo finale non è cambiato, sempre al 27%.

Ma la situazione si è rapidamente invertita, con l’S&P 500 che ha toccato il fondo mezz’ora dopo l’apertura e ha chiuso in rialzo dell’1,2%. La banconota del Tesoro a 10 anni ha toccato il fondo intorno alle 10:50, recuperando circa un terzo delle sue perdite. Anche le possibilità di un rialzo dei tassi sono scese dal limite all'inizio della giornata.

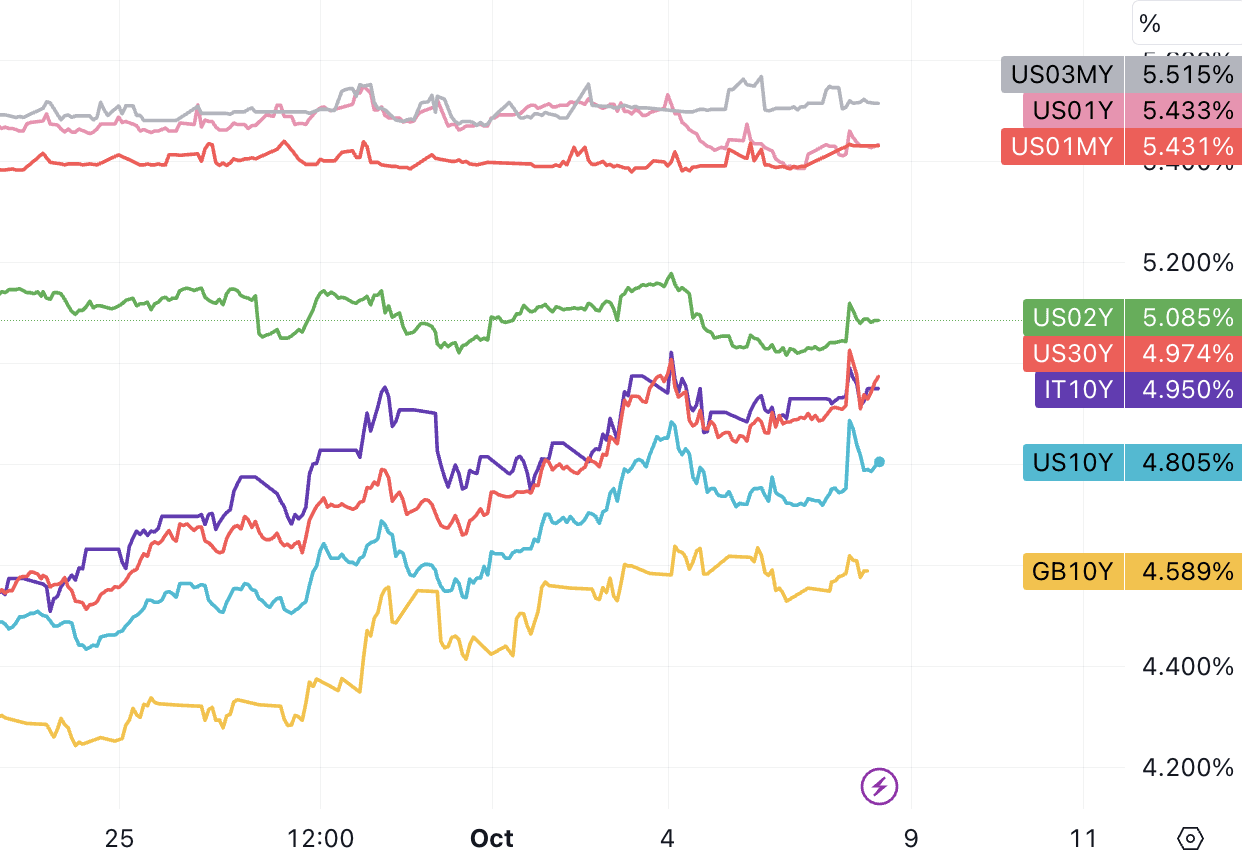

Venerdì il rendimento dei titoli del Tesoro USA a 10 anni è salito al 4,88%, il livello più alto dal 2007. Venerdì ha chiuso intorno al 4,8%, in aumento rispetto al 3,3% di sei mesi fa. Venerdì mattina, il rendimento dei titoli del Tesoro statunitensi a 30 anni ha superato brevemente il 5,00%, poi è sceso al di sotto di tale soglia e alla fine ha chiuso al 4,97%.

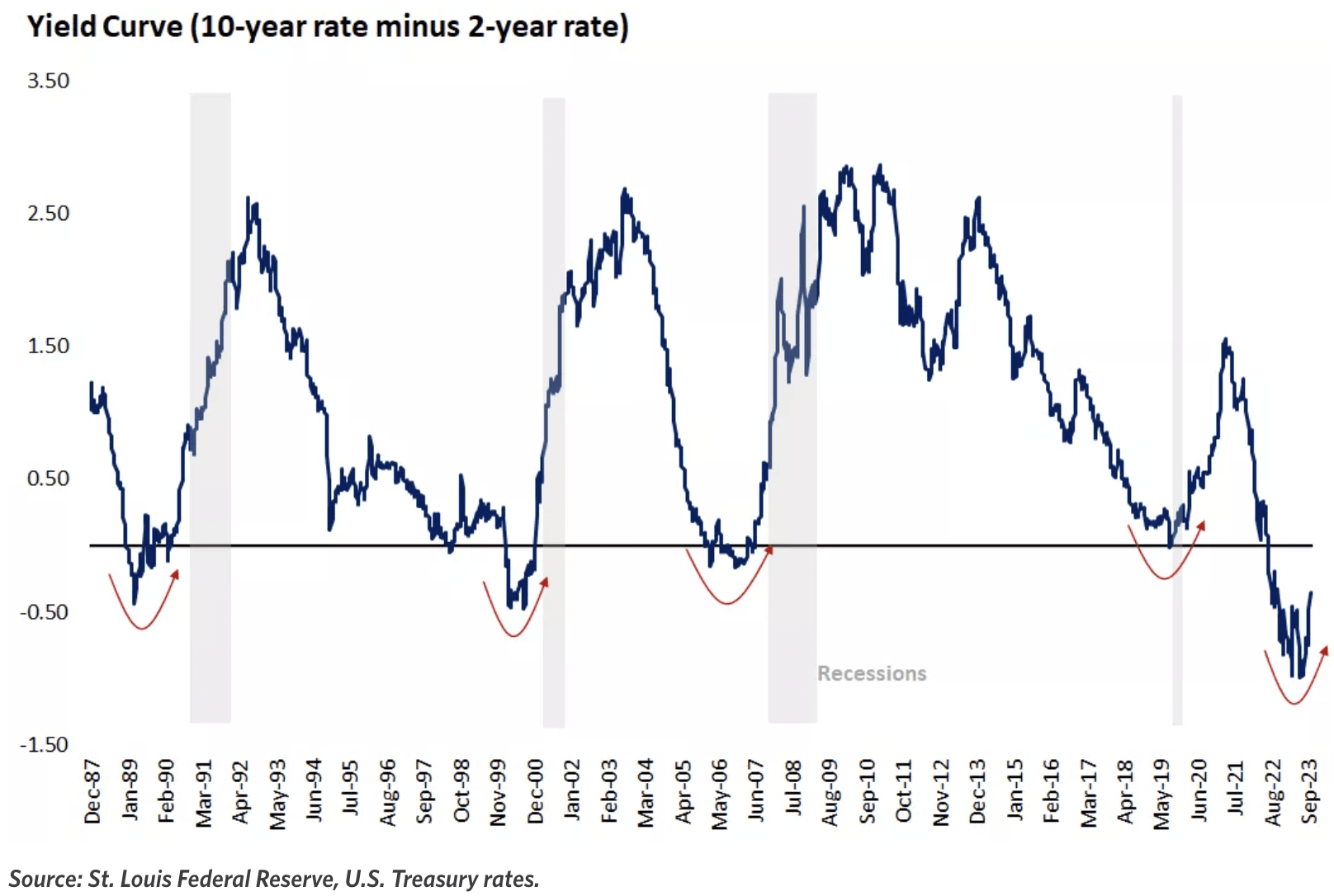

Poiché i tassi di interesse a lungo termine sono aumentati più velocemente di recente, l’inversione della curva dei rendimenti è migliorata in modo significativo. L’attuale inversione 10-02 Y è di soli 30 punti base, ma c’è ancora molta strada da fare prima di tornare alla curva If normale 02 Y mantiene il livello attuale del 5,08%, 10 Y potrebbe dover superare il 6% per essere considerato tornato alla normalità.

Ciò è dovuto principalmente al fatto che il mercato, dopo un breve periodo di panico, ha prestato maggiore attenzione alla crescita dei salari, che ha segnato il suo aumento più basso da giugno 2021 ed è vicino a un livello in linea con l’obiettivo di inflazione del 2% della Federal Reserve. Questo è un segnale importante allentamento nel mercato del lavoro. Almeno significa che il mercato del lavoro non richiede ulteriori aumenti significativi dei tassi di interesse da parte della Fed.

Sintesi del rapporto non agricolo di settembre: L’occupazione nei settori chiave dell’economia continua a riprendersi, ma la crescita dei salari è rallentata. Riteniamo che ciò dia alla Fed spazio per continuare a inasprire la politica senza danneggiare seriamente la crescita economica (c’è più spazio, ma non sarà necessariamente fatto). In termini di impatto sul mercato, il rapporto è generalmente neutrale, poiché l’aumento dell’occupazione è controbilanciato dal calo della crescita salariale.

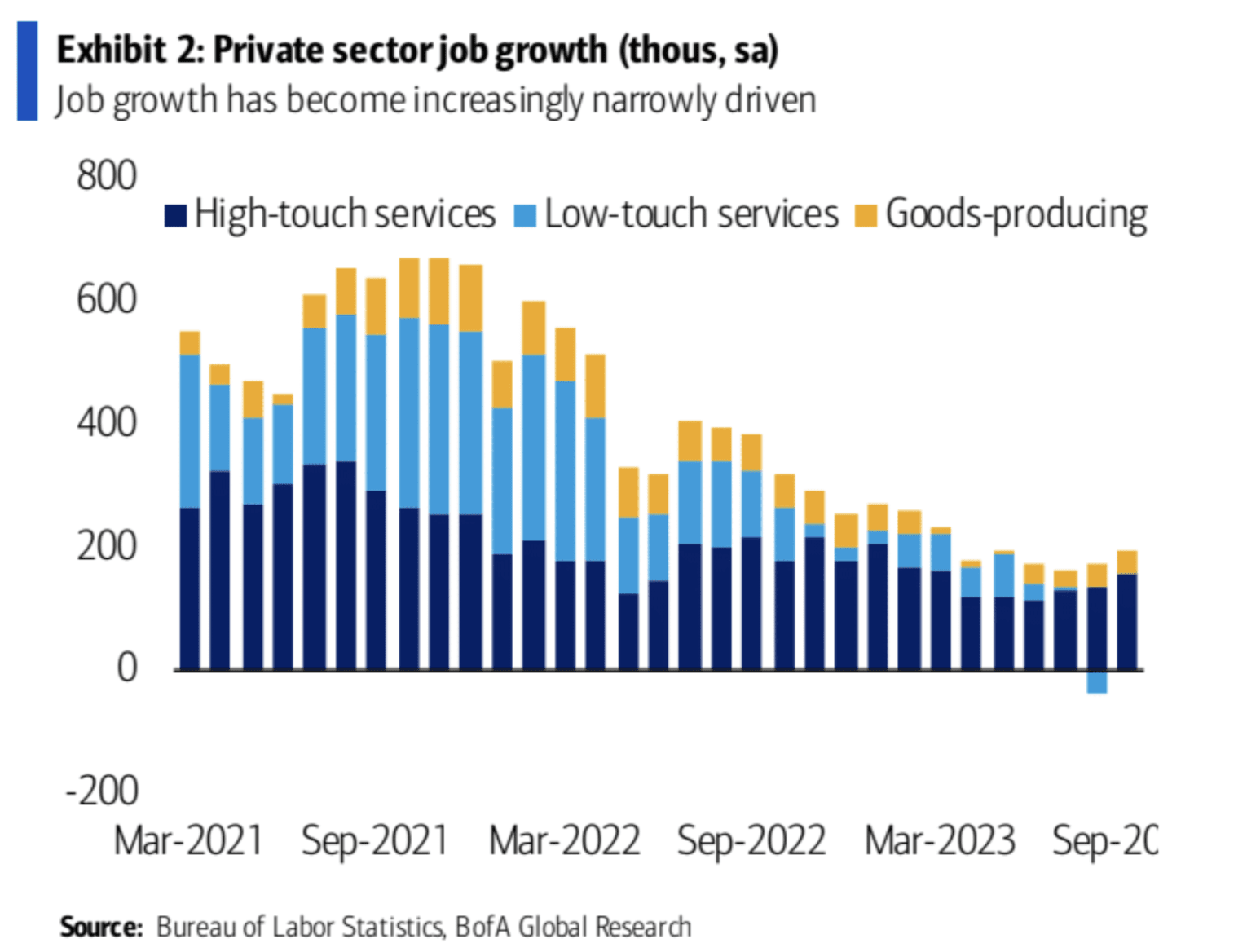

L'occupazione nel settore non agricolo è aumentata significativamente di 336.000 unità a settembre, superando tutte le aspettative e segnando il maggiore incremento mensile quest'anno. Rivisti al rialzo anche i dati del primo bimestre, che ammontano a 119.000. Ciò suggerisce che il mercato del lavoro rimane forte.

La crescita dell’occupazione continua a concentrarsi nei settori dei servizi che richiedono un elevato grado di contatto umano, come l’istruzione, l’assistenza sanitaria, il tempo libero e l’ospitalità. Queste industrie hanno aggiunto 170.000 posti di lavoro a settembre e rappresentano il 55% della crescita totale dell’occupazione non agricola nel 2023.

Allo stesso tempo, la crescita salariale è stata relativamente debole, con un rallentamento della crescita media delle retribuzioni orarie al 4,2% su base annua, inferiore al previsto. La crescita media della retribuzione oraria negli ultimi tre mesi è stata solo del 3,4%. Diversi sondaggi mostrano che anche la volontà delle imprese di aumentare i salari si è attenuata, il che indica un miglioramento dell'equilibrio tra domanda e offerta, a vantaggio della Fed e dell'inflazione.

La combinazione di un mercato del lavoro teso e di un rallentamento della crescita salariale fornisce la base affinché la Federal Reserve aumenti i tassi di interesse a novembre. Il rapporto ha mostrato in generale che il mercato del lavoro rimane forte ma le pressioni inflazionistiche si sono allentate.

Dopo il rapporto, per il quale sia i rialzisti che gli orsi potrebbero trovare ragioni, anche la reazione del mercato è stata divisa. I rendimenti dei titoli del Tesoro statunitensi sono saliti collettivamente a nuovi massimi, ma le azioni statunitensi hanno chiuso in rialzo e, in generale, tendono a mostrare una tendenza negativa. Un rapporto del genere difficilmente costituirebbe la base per un rimbalzo del mercato azionario, e il rimbalzo di venerdì è stato più tecnico. Il mercato ribassista non è ancora finito. Prima che la recessione economica e gli eventi creditizi portino a cambiamenti politici, il mercato azionario potrebbe oscillare in un intervallo e il rimbalzo sarà difficile da sostenere.

In un contesto di tassi di interesse estremamente bassi, gli investitori apprezzano le valutazioni aziendali più della crescita dei profitti. Ma ora che i tassi di interesse sono in aumento, gli investitori avranno requisiti più elevati per la crescita dei profitti. L’aumento dei tassi di interesse aumenterà i costi di finanziamento per le aziende, limitando potenzialmente la crescita. Il modo in cui gli impatti positivi e negativi dei tassi di interesse e dell’inflazione sui profitti verranno compensati in futuro determinerà se il prezzo delle azioni potrà continuare a risalire. La situazione ideale è che l’impatto del calo dell’inflazione sui margini di profitto è stato indebolito, e i profitti no essere causato dal rapido aumento dei costi delle materie prime e del lavoro, come prima. Lo spazio è notevolmente ridotto. Anche se la moderazione delle pressioni sui costi di produzione e il perdurare dello slancio economico potrebbero contribuire a incrementare i margini, guadagni di margine significativi appaiono improbabili data la resilienza della crescita salariale e l’aumento dei tassi di interesse e delle tasse.

Altri eventi economici preoccupanti

La maggior parte dei funzionari della Fed ritiene generalmente che il contesto di tassi di interesse elevati debba essere mantenuto per un periodo di tempo più lungo, e i rappresentanti "falchi" Bowman e Mester non hanno escluso la possibilità di aumentare ulteriormente i tassi di interesse a novembre.

L’indice dei prezzi PCE statunitense è rimbalzato al 3,5% su base annua in agosto, mentre il PCE core è rallentato al 3,9% su base annua.

Il valore finale del PMI manifatturiero Markit negli Stati Uniti a settembre è stato rivisto al rialzo a 49,8; il valore finale del PMI dei servizi è stato rivisto al ribasso;

Il tasso di crescita mensile finale degli ordini di beni durevoli negli Stati Uniti ad agosto è stato rivisto al ribasso allo 0,1%.

L'ultimo numero di persone che hanno presentato domanda di sussidio di disoccupazione è salito a 207.000.

Al 7 ottobre, l’ultima previsione del modello GDPNow della Fed di Atlanta è che il tasso annualizzato del PIL degli Stati Uniti nel terzo trimestre è del 4,9%, che è lo stesso valore previsto il 29 settembre.

I verbali della riunione sui tassi d'interesse della Banca del Giappone di settembre mostrano una visione "falca" Un funzionario "falco" ha affermato che l'obiettivo di inflazione sta per essere raggiunto e che la normalizzazione della politica monetaria potrebbe non essere lontana.

Il rapporto del terzo trimestre del mercato azionario statunitense arriverà presto

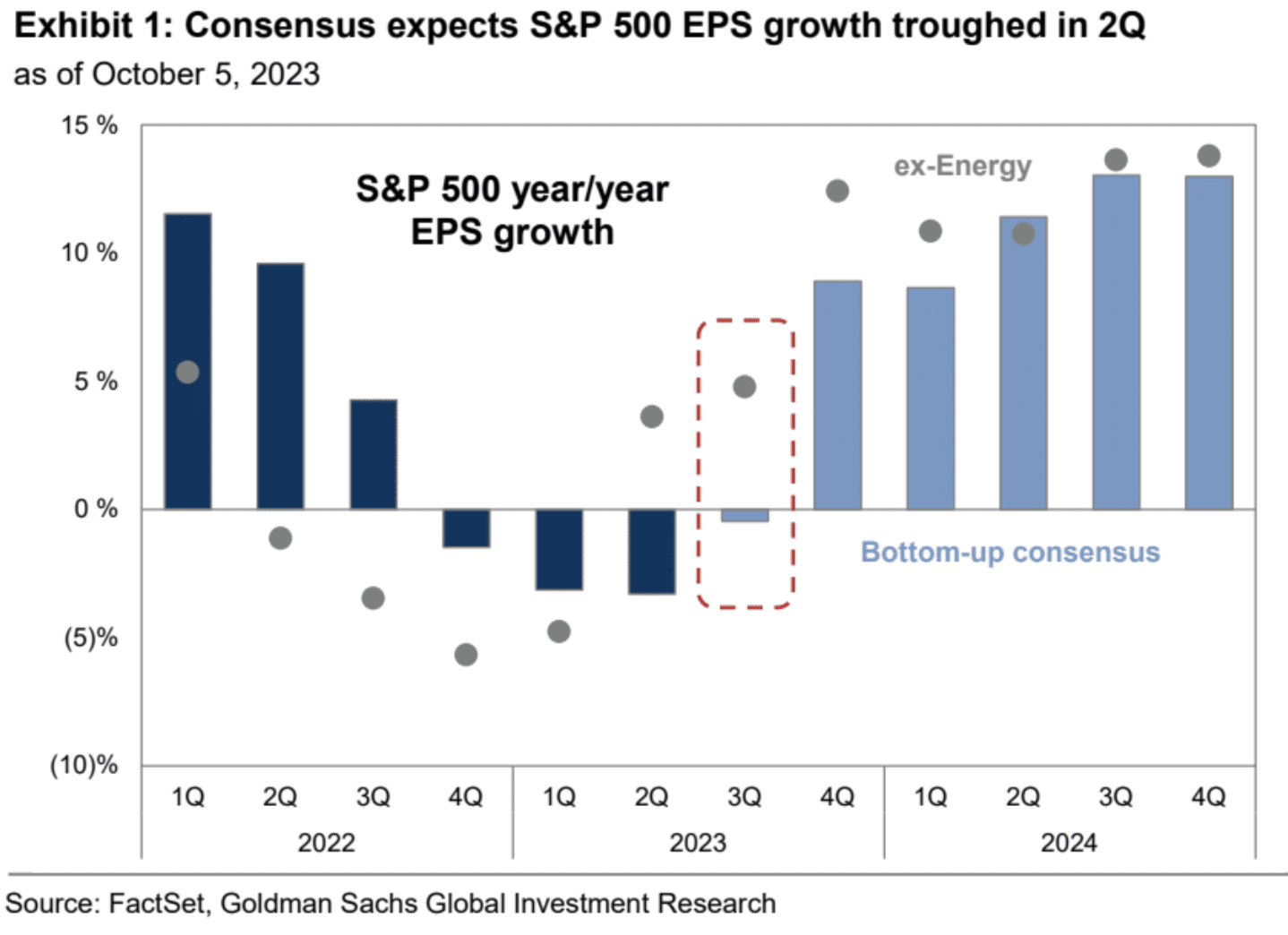

La stagione dei rendiconti finanziari del terzo trimestre 2023 è iniziata questa settimana. Le prime società segnalanti sono PepsiCo, JPM, Citigroup, Wells Fargo, BlackRock, ecc., e i titoli finanziari sono rialzisti. La stagione degli utili non sarà digerita al più presto fino al 3 novembre, quando l’80% delle società dell’indice S&P 500 pubblicherà i propri resoconti finanziari.

Il mercato prevede che gli utili complessivi delle società S&P 500 crescano dello 0% su base annua nel terzo trimestre, che è l’aspettativa più ottimistica degli analisti per la stagione dei rendiconti finanziari dal quarto trimestre del 2022, escluso il settore energetico; si prevede una crescita del 5%, il migliore dal primo trimestre del 2022. ;La crescita mediana prevista dell'EPS per i singoli titoli è del 2%:

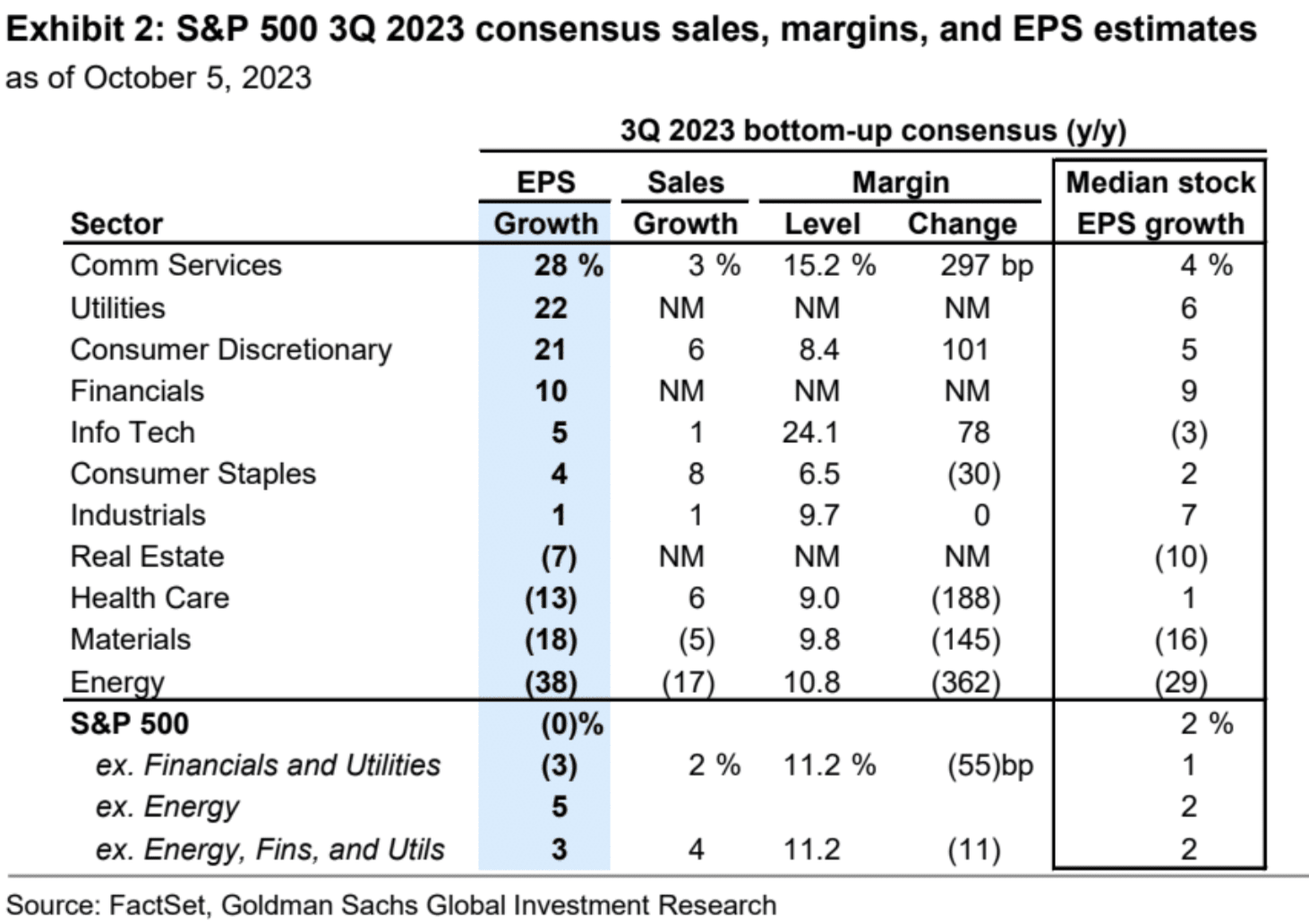

Da una prospettiva settoriale, il consenso è che il settore dei servizi di comunicazione è il più ottimista riguardo alla crescita dell’EPS (+28%) e il settore energetico è il più pessimista riguardo all’EPS (-38%). Sebbene i prezzi del petrolio greggio Brent siano aumentati del 27% nel terzo trimestre, il prezzo medio è stato ancora inferiore del 12% rispetto allo stesso periodo dell'anno scorso. Escludendo l'energia, l'EPS dell'indice S&P 500 dovrebbe crescere del 5%.

Secondo le stime di GS, la tecnologia dell’informazione è il maggiore contribuente alle stime dell’EPS S&P 500 nel 2024 e nel 2025, con una crescita annua del contributo di 2 punti percentuali. Dopo una flessione nel 2022, i servizi di comunicazione e i profitti discrezionali dei consumatori hanno toccato il fondo e contribuiranno collettivamente per circa 3 punti percentuali di crescita nel 2024 e nel 2025 poiché META e Amazon si concentrano sulla gestione delle spese e sulla redditività. Tuttavia, la necessità dell’azienda di investire nell’intelligenza artificiale potrebbe limitare la crescita dei profitti in questi settori.

La concentrazione di gigantesche società tecnologiche nelle vendite e nei profitti dell’S&P 500 comporta il rischio che, se queste società non riuscissero a soddisfare le aspettative, ciò avrà un impatto sull’indice nel suo insieme. Nel 2022, i sette titoli più grandi (Apple, Amazon, Google, META, Microsoft, NVIDIA, Tesla) rappresentavano il 12% delle vendite dell’indice S&P 500 e il 17% degli utili. Entro il 2025, il mercato prevede che i colossi tecnologici contribuiranno per il 15% delle vendite e per il 24% degli utili all’indice S&P 500. Il controllo antitrust da parte delle autorità di regolamentazione rappresenta un potenziale ostacolo per le vendite future e la crescita dei profitti delle azioni del gruppo, con le azioni legali recentemente annunciate contro le pratiche di mercato di Apple, Amazon e Google. I nostri casi di studio precedenti mostrano che storicamente AT&T, Microsoft e IBM hanno registrato una crescita delle vendite più lenta in seguito alla risoluzione delle rispettive cause legali antitrust.

Poiché si prevede che gli utili di questo trimestre raggiungano un nuovo massimo e, storicamente, la stagione degli utili è stata positiva per il mercato azionario nel suo complesso, in un contesto di attenuazione del sentiment rialzista surriscaldato e di aspettative di utili robusti, non dovremmo essere eccessivamente pessimisti circa l’andamento prospettive di mercato nel prossimo trimestre. La chiave è vedere se la volatilità delle obbligazioni statunitensi può essere alleviata, cioè se i rendimenti possono smettere di crescere unilateralmente e diventare range-bound.

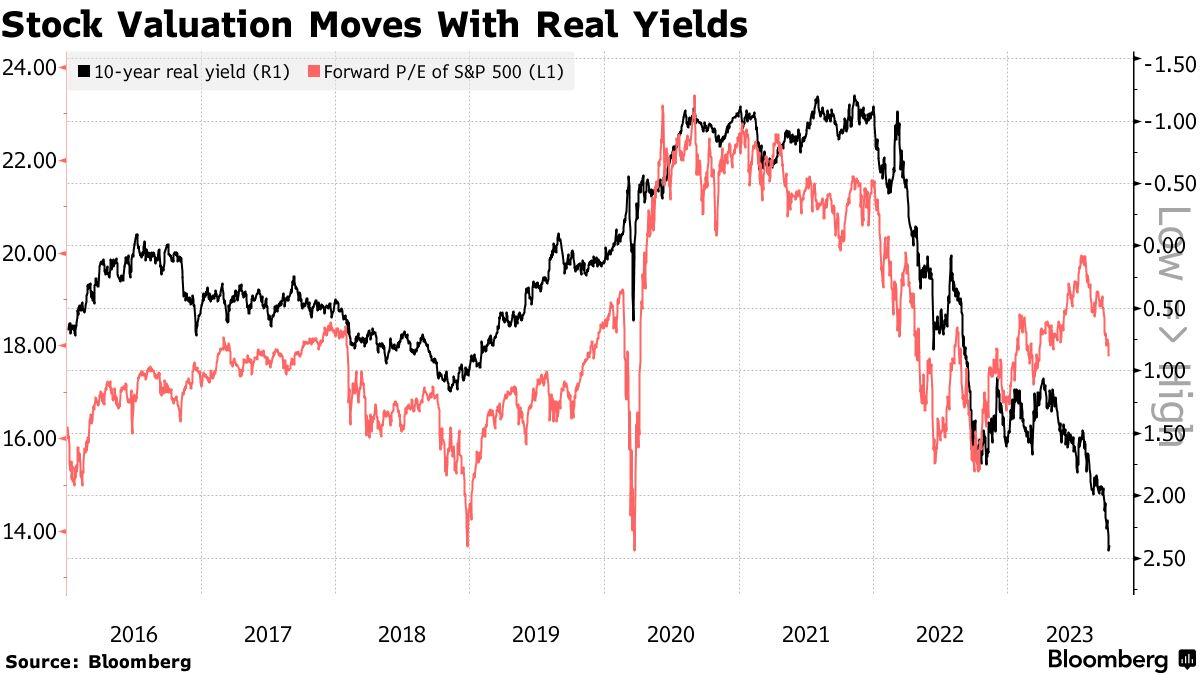

Secondo l’esperto re dei bond Bill Gross, in circostanze normali, un così grande aumento dei rendimenti reali spingerebbe il rapporto prezzo/utili a termine dell’S&P 500 giù a 12 volte dalle attuali 18 volte. Ma l’entusiasmo per il potenziale rivoluzionario dell’intelligenza artificiale e la massiccia spesa pubblica hanno smorzato l’impatto. Ma anche così, “l’intelligenza artificiale e i futuri deficit fiscali di 2mila miliardi di dollari possono dimostrare che ‘questa volta è diverso?’”, scrive. "Ne dubito."

impatto della guerra

Il gruppo militante islamico Hamas ha lanciato attacchi a sorpresa questo fine settimana che finora hanno ucciso più di 600 israeliani. Sabato è stato il giorno più mortale per Israele da decenni, dopo mesi di ondate di violenza tra palestinesi e israeliani, con il conflitto di lunga data che ora entra in un nuovo territorio inesplorato e pericoloso. Domenica Israele ha dichiarato formalmente guerra a Hamas e in risposta ha lanciato attacchi aerei sulla Gaza densamente popolata, con il primo ministro Benjamin Netanyahu che ha promesso ritorsioni, avvertendo che Israele accetterà una "potente ritorsione" e sarà pronto per "una guerra lunga e difficile". Il Ministero della Sanità palestinese ha affermato che almeno 413 palestinesi sono stati uccisi a Gaza da sabato.

Inoltre, Hamas ha lanciato attacchi contro i territori occupati da Israele che hanno ucciso diversi stranieri, tra cui americani e francesi. I principali paesi sviluppati hanno espresso sostegno a Israele e gli Stati Uniti hanno spostato il gruppo d’attacco della portaerei USS Ford più vicino a Israele.

Il mercato finanziario nazionale è stato chiuso durante il fine settimana e le notizie di guerra rilevanti non hanno mostrato alcun impatto. Il mercato delle valute digitali ha continuato la sua tendenza debole e volatile, a giudicare dall'ultima guerra su larga scala, l'invasione su vasta scala dell'Ucraina Il punto era febbraio 2022 e quel mese l'S&P 500, l'oro e le valute digitali chiusero tutti in rialzo, ma poi crollarono per tre mesi consecutivi. Tuttavia, ha dovuto far fronte a continui aumenti dei tassi di interesse da parte della Federal Reserve.

Posizioni e flusso di fondi

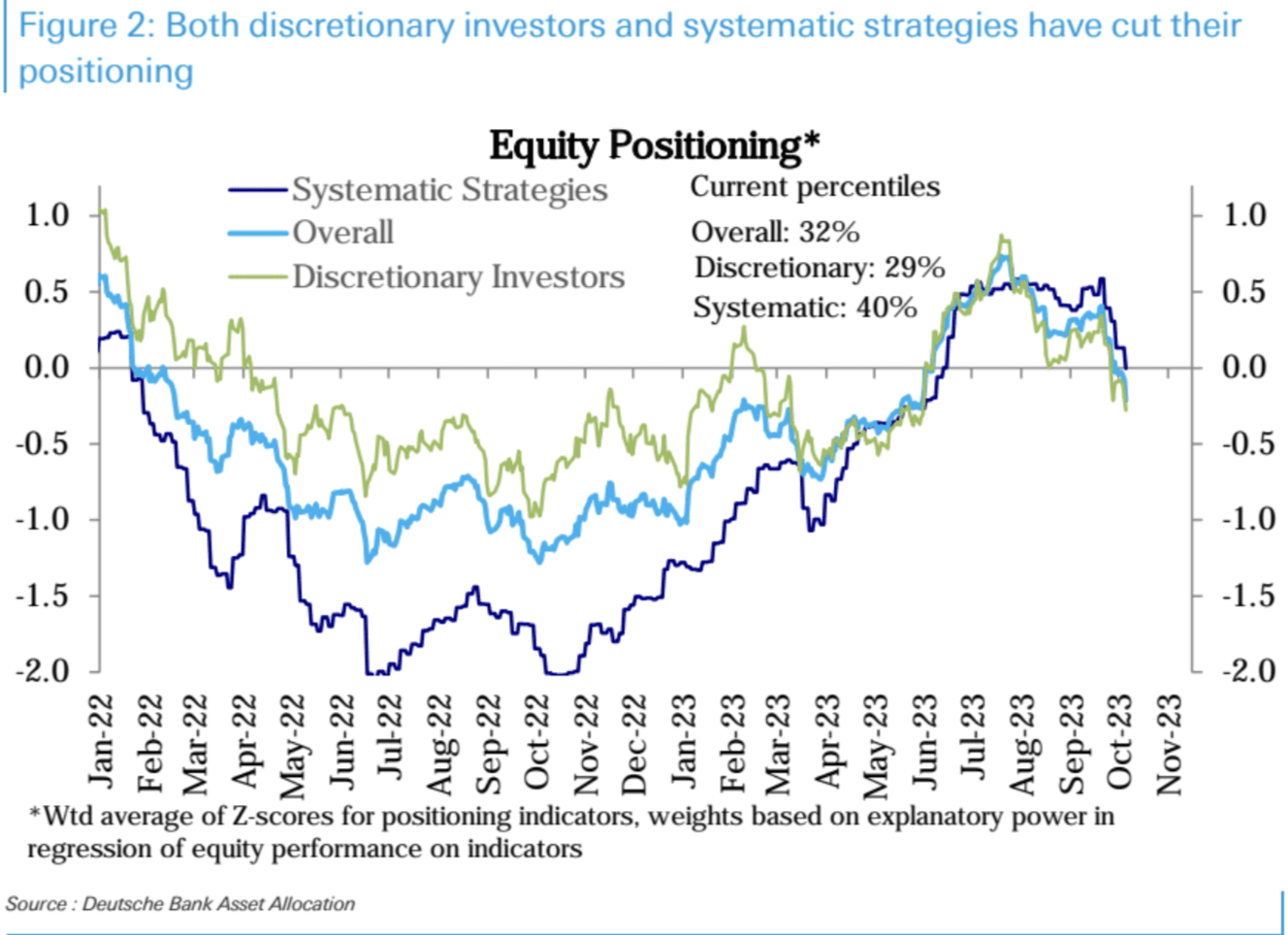

Numerosi indicatori della posizione degli investitori nel mercato azionario sono nuovamente diminuiti, indicando che il sentimento generale ribassista degli investitori si è ulteriormente rafforzato.

La posizione del portafoglio strategico sistematico è scesa notevolmente al livello neutrale, che corrisponde al 40° percentile della storia (linea blu scuro nella figura seguente), anche le posizioni degli investitori soggettivi (già nella fascia di sottopeso) sono ulteriormente scese il livello di maggio di quest'anno, che è il 29° percentile della storia (linea verde sotto).

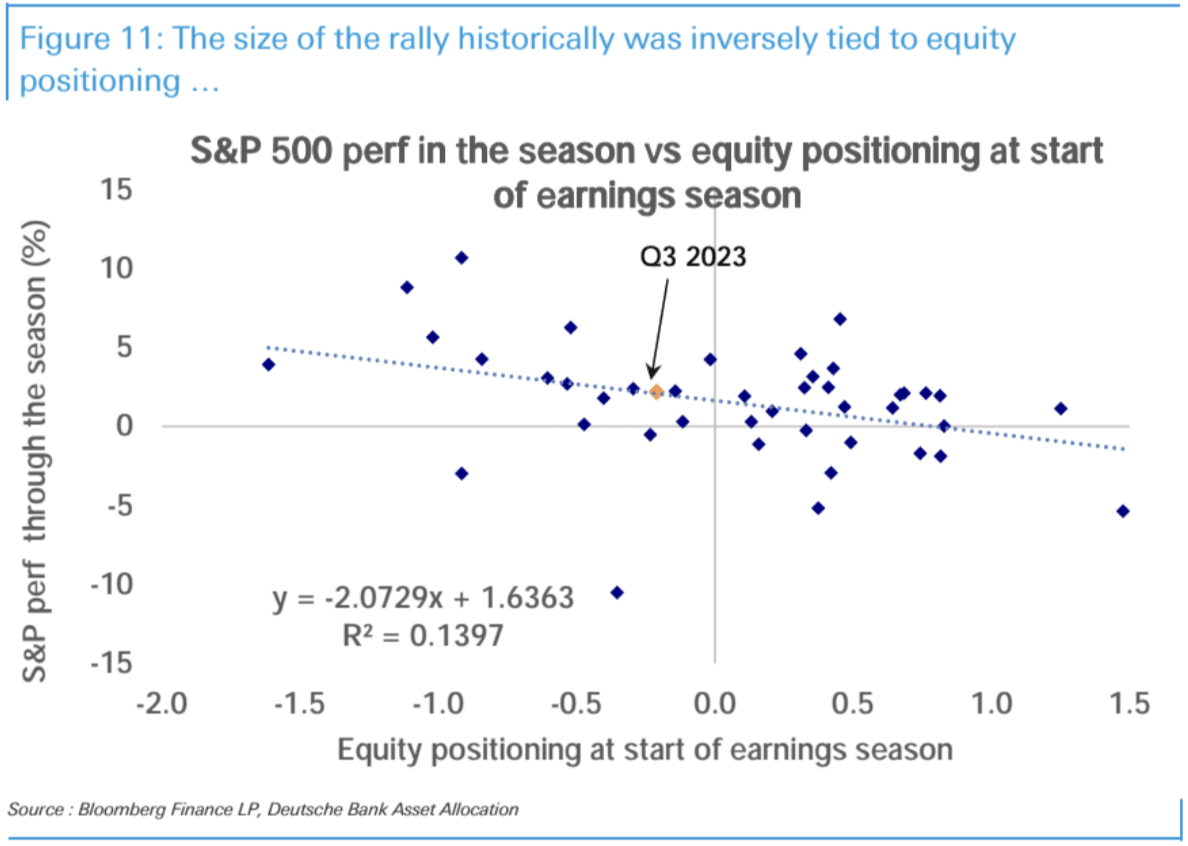

L'analisi di Deutsche Bank ritiene che l'aumento del mercato azionario nella stagione degli utili sia correlato negativamente alla posizione del mercato azionario all'inizio della stagione degli utili. Quanto più leggera è la posizione, tanto maggiore è l'aumento.

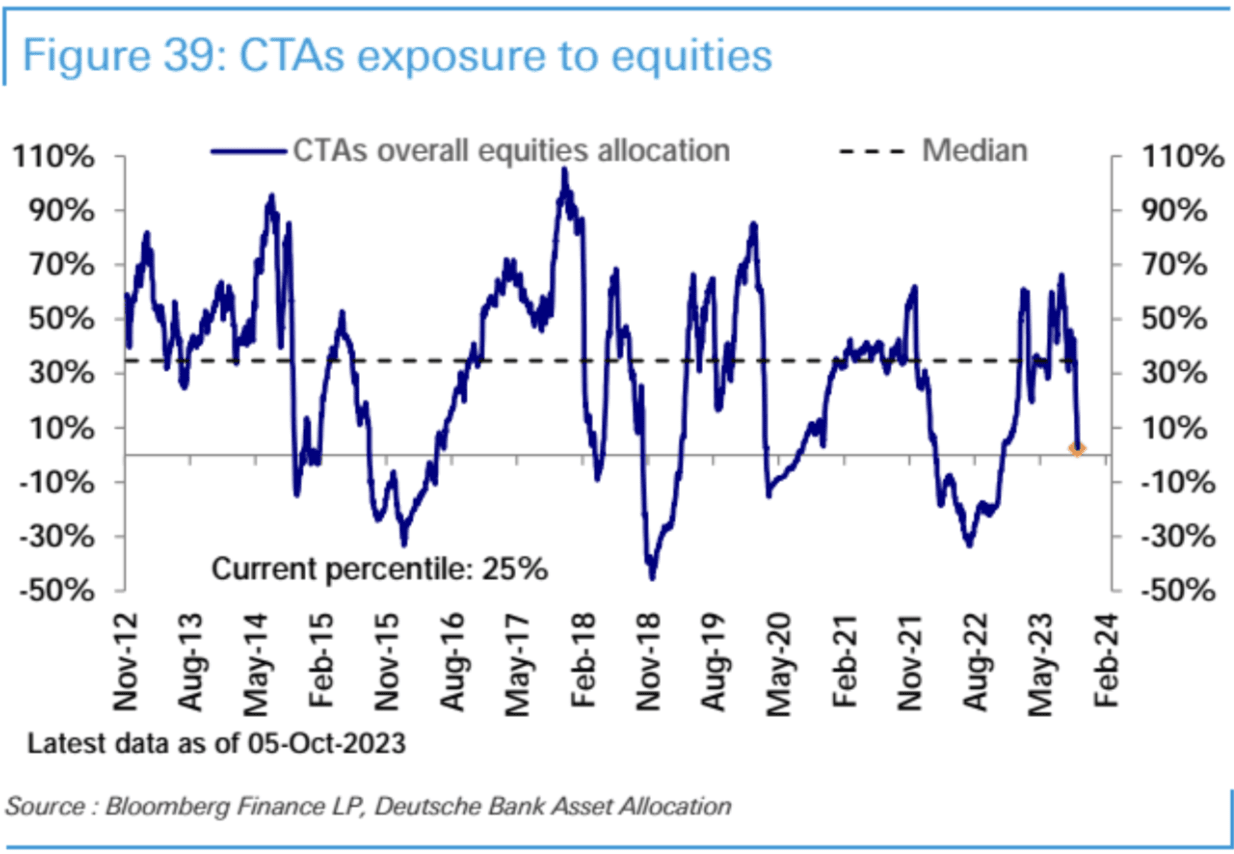

Le posizioni azionarie complessive per le CTA (strategie momentum) sono diminuite in modo significativo rispetto alla scorsa settimana e sono attualmente storicamente al 25° percentile, con posizioni più basse

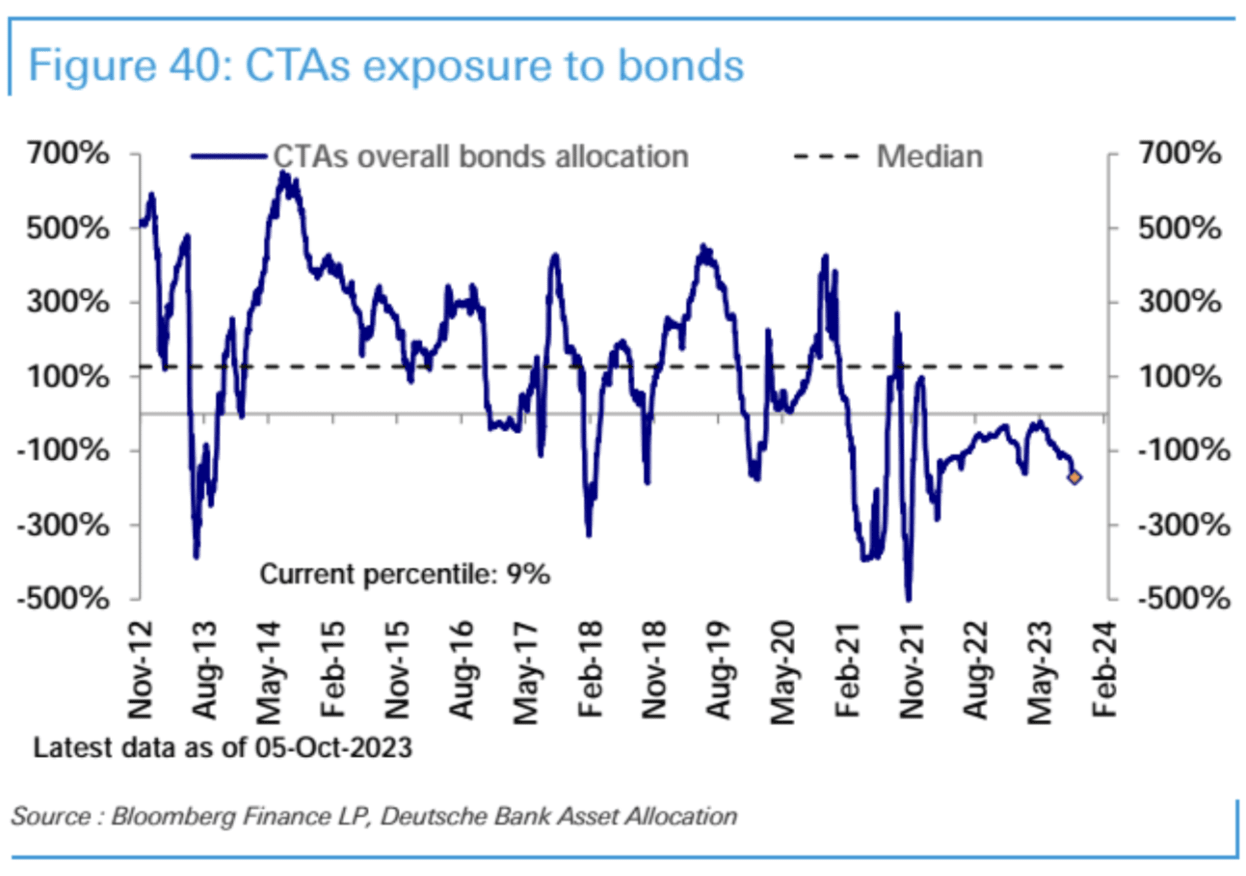

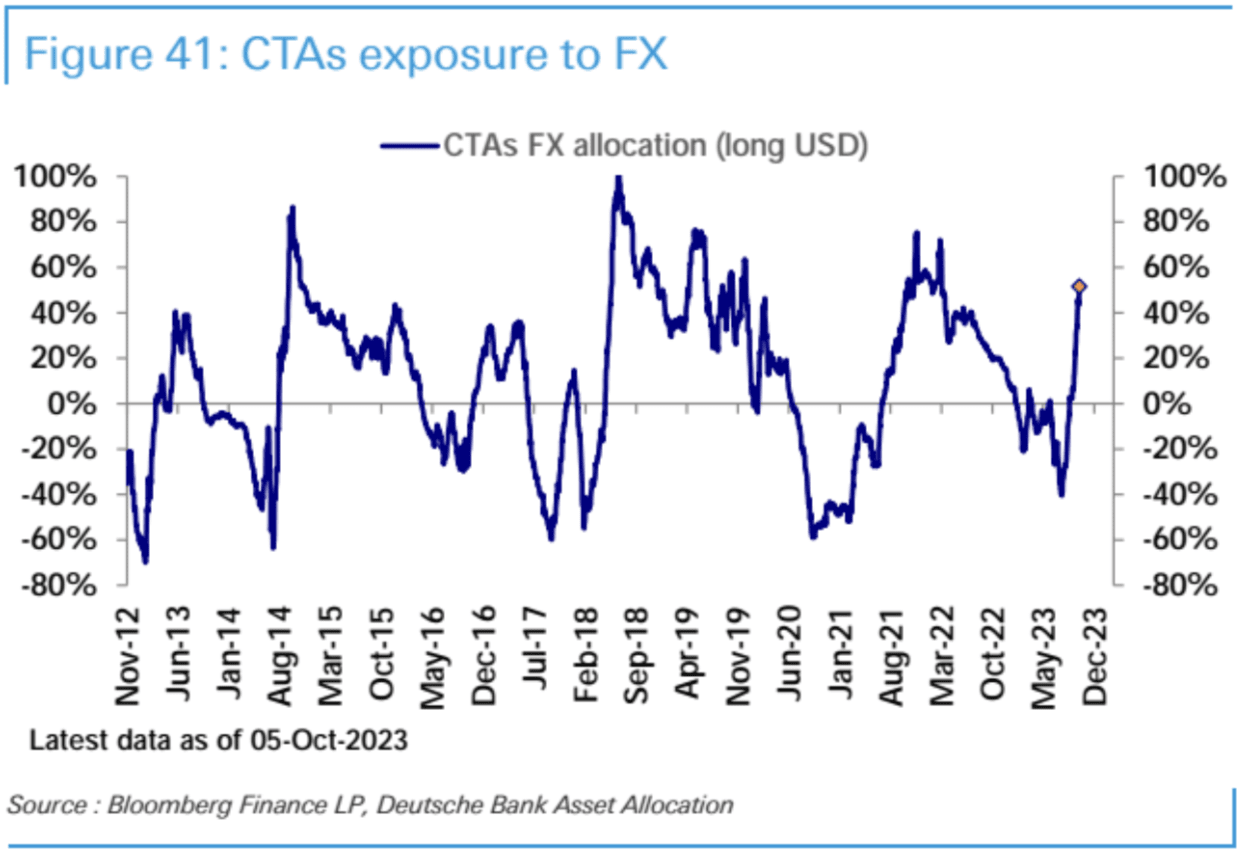

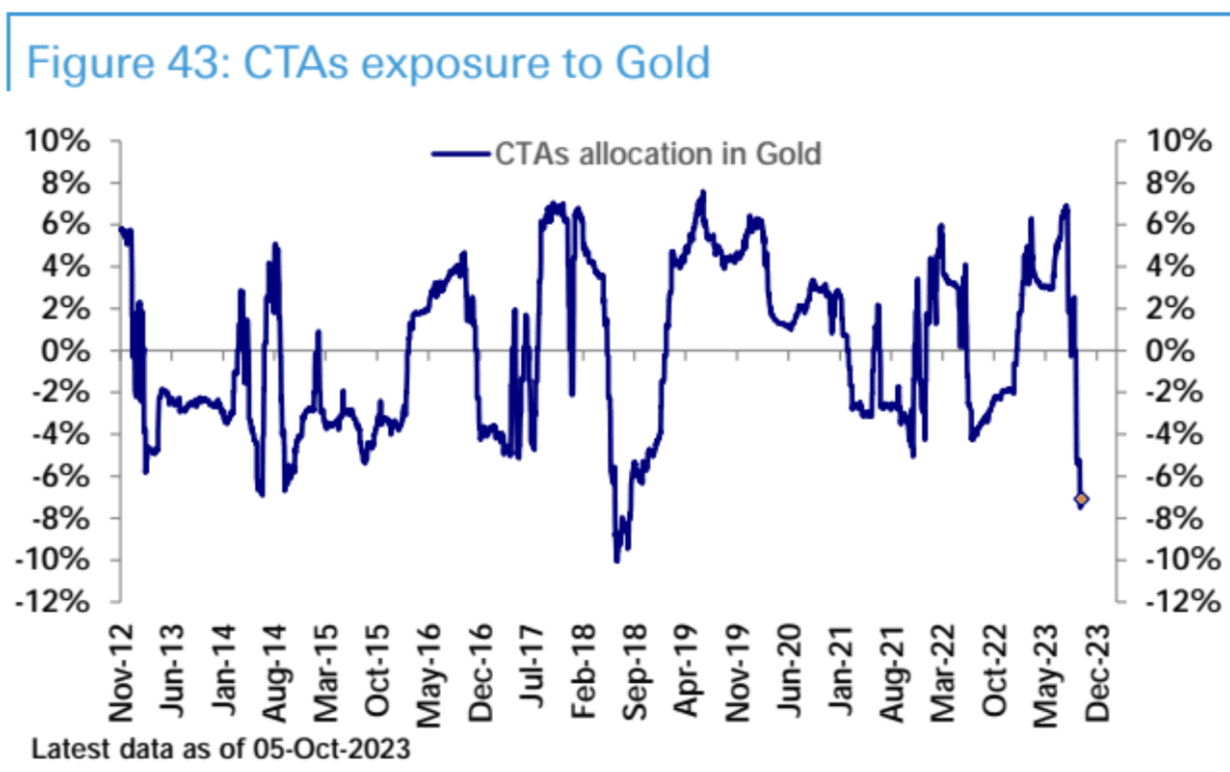

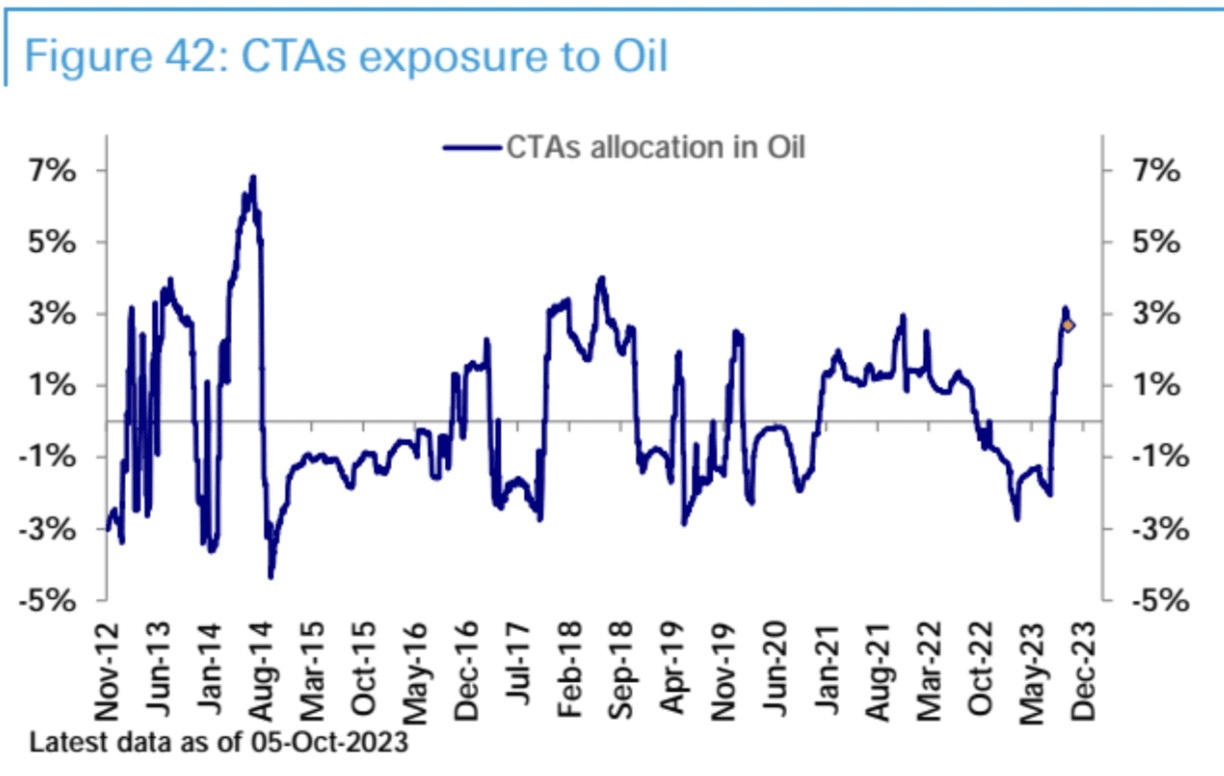

Allo stesso tempo, i CTA sono chiaramente ribassisti sulle obbligazioni, estremamente rialzisti sul dollaro USA, estremamente ribassisti sull’oro ed estremamente rialzisti sul petrolio greggio. Questa struttura è abbastanza chiara e si sta avvicinando sempre più a un’inversione.

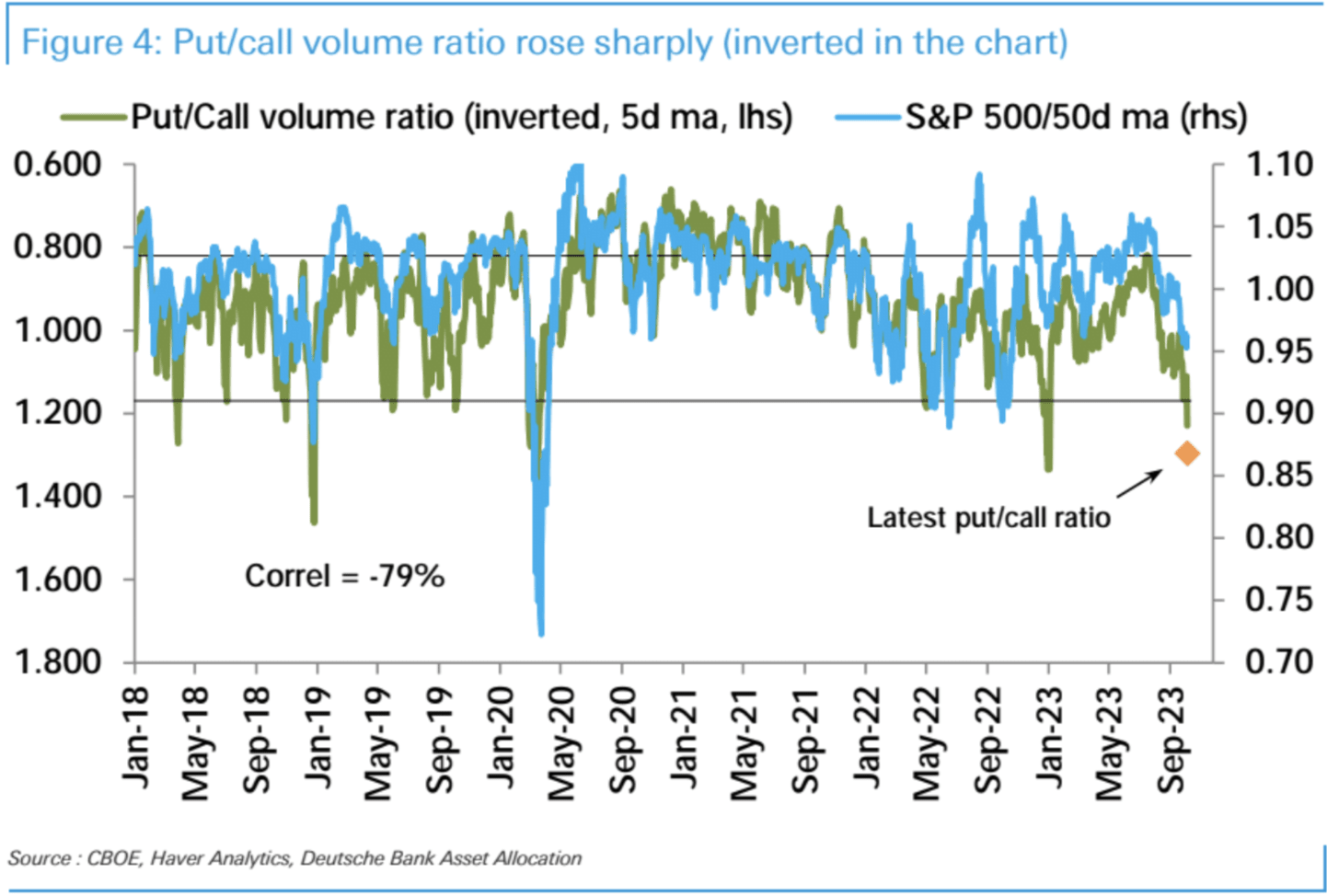

Il volume delle opzioni call su azioni statunitensi meno il volume delle opzioni put continua a diminuire drasticamente, scendendo al livello più basso degli ultimi 9 mesi, e si trova a un livello negativo raro nella storia (solo 1 percentile)

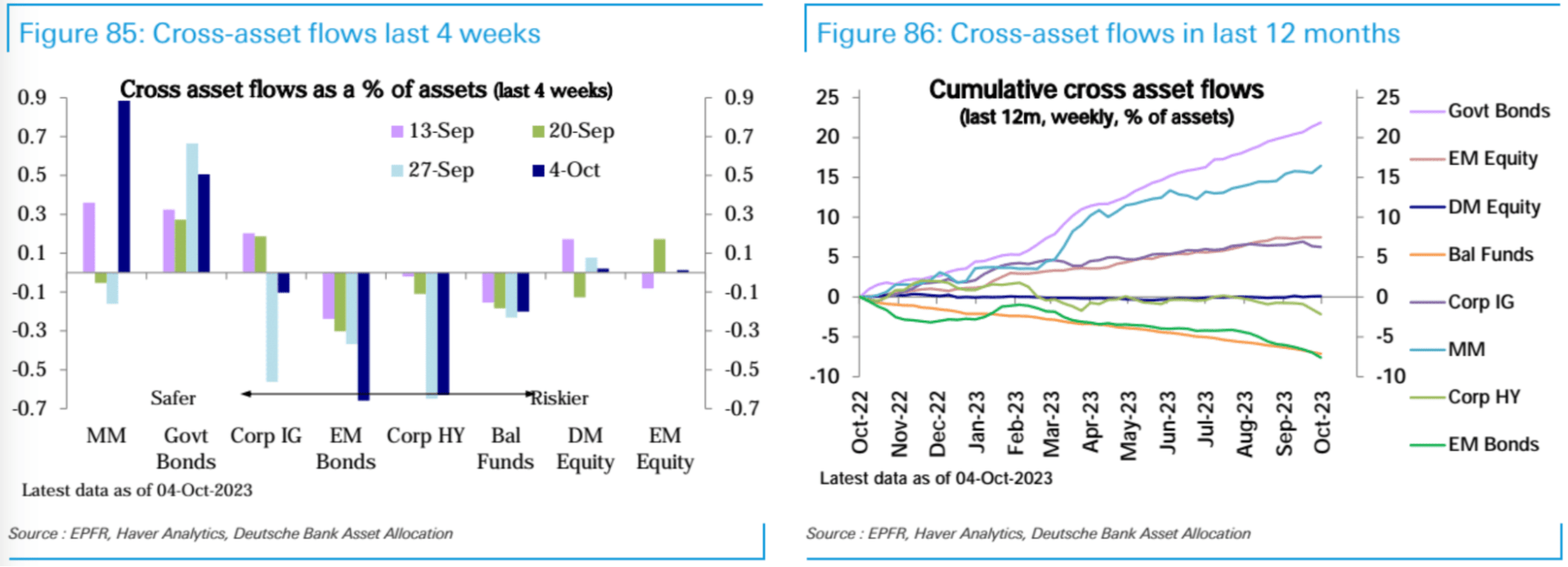

I fondi azionari (ETF e fondi comuni di investimento) hanno registrato afflussi netti (3,3 miliardi di dollari) per la seconda settimana, ma la portata è rallentata rispetto alla settimana scorsa. Gli afflussi netti sono rallentati negli Stati Uniti (3,9 miliardi di dollari) e in Asia (1,2 miliardi di dollari), mentre i mercati emergenti (200 milioni di dollari) hanno registrato afflussi netti modesti. I deflussi netti dall’Europa (1,8 miliardi di dollari) continuano da 30 settimane. I fondi obbligazionari hanno registrato rimborsi netti (2,5 miliardi di dollari) nella seconda settimana, principalmente a causa dei deflussi dalle obbligazioni societarie e dai titoli dei mercati emergenti, mentre i titoli di Stato hanno continuato a mantenere un trend di afflusso continuo.

I fondi del mercato monetario (70,8 miliardi di dollari) hanno registrato i maggiori afflussi netti in tre mesi, ponendo fine alle due settimane precedenti di rimborsi netti.

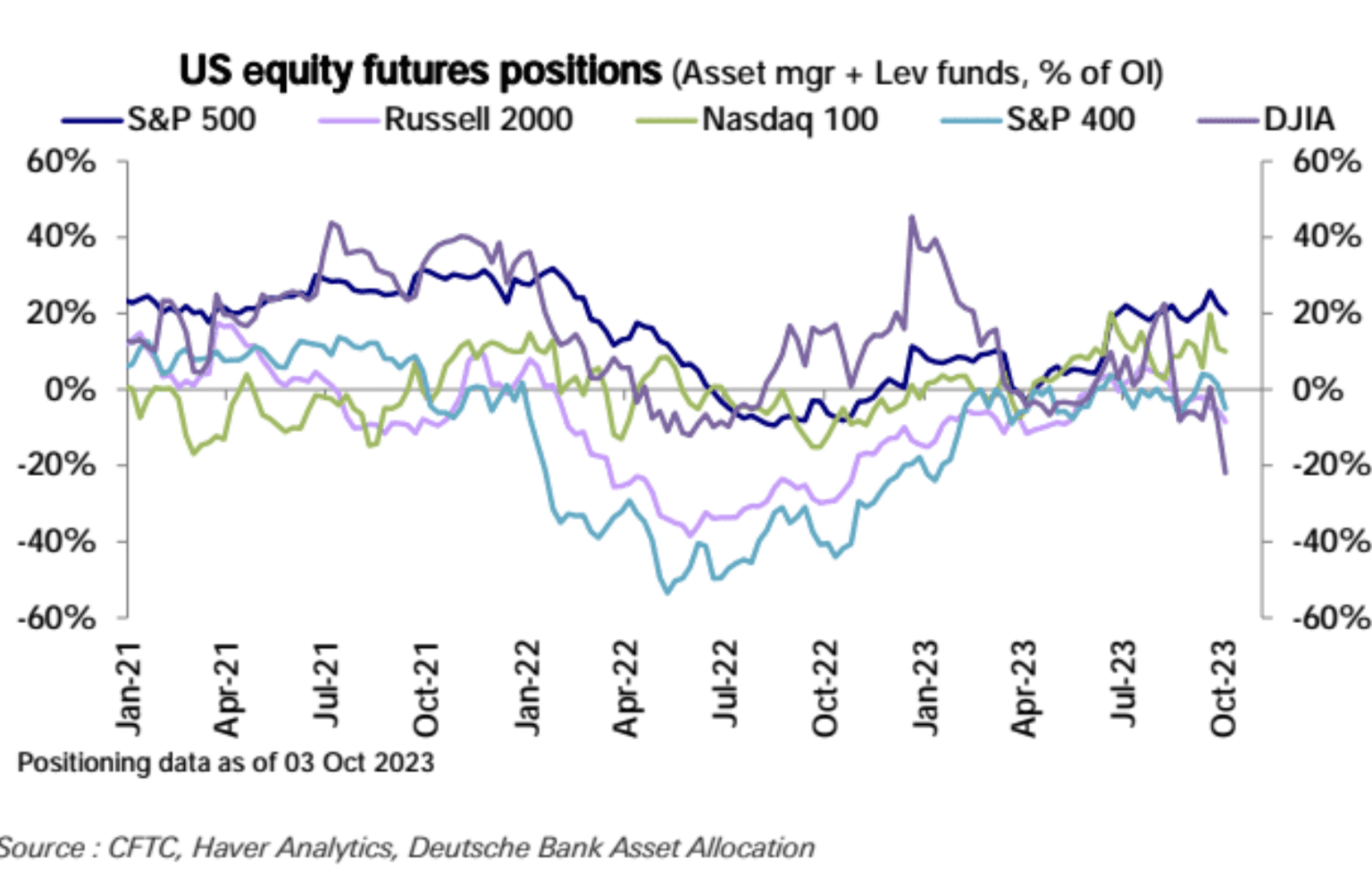

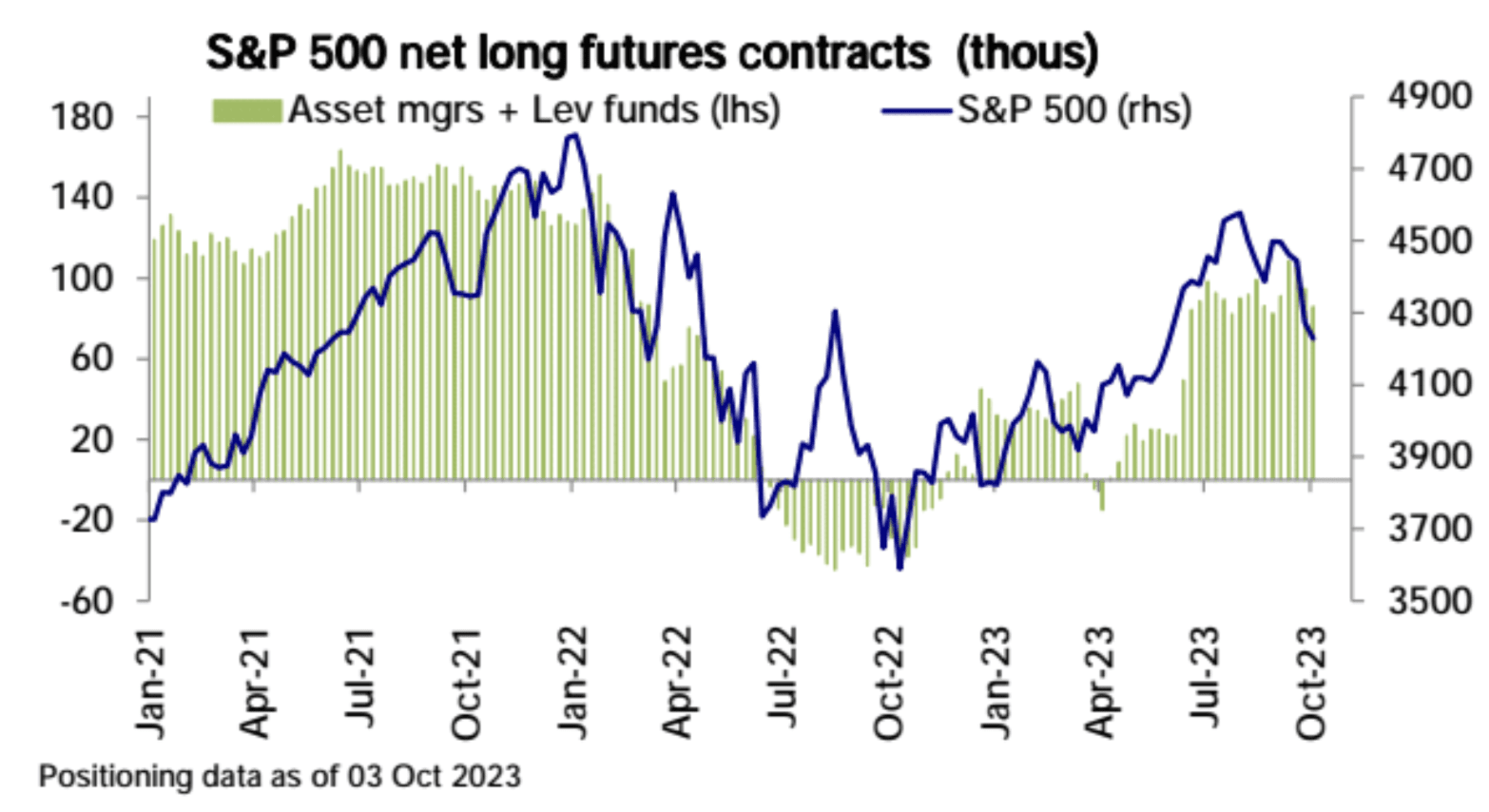

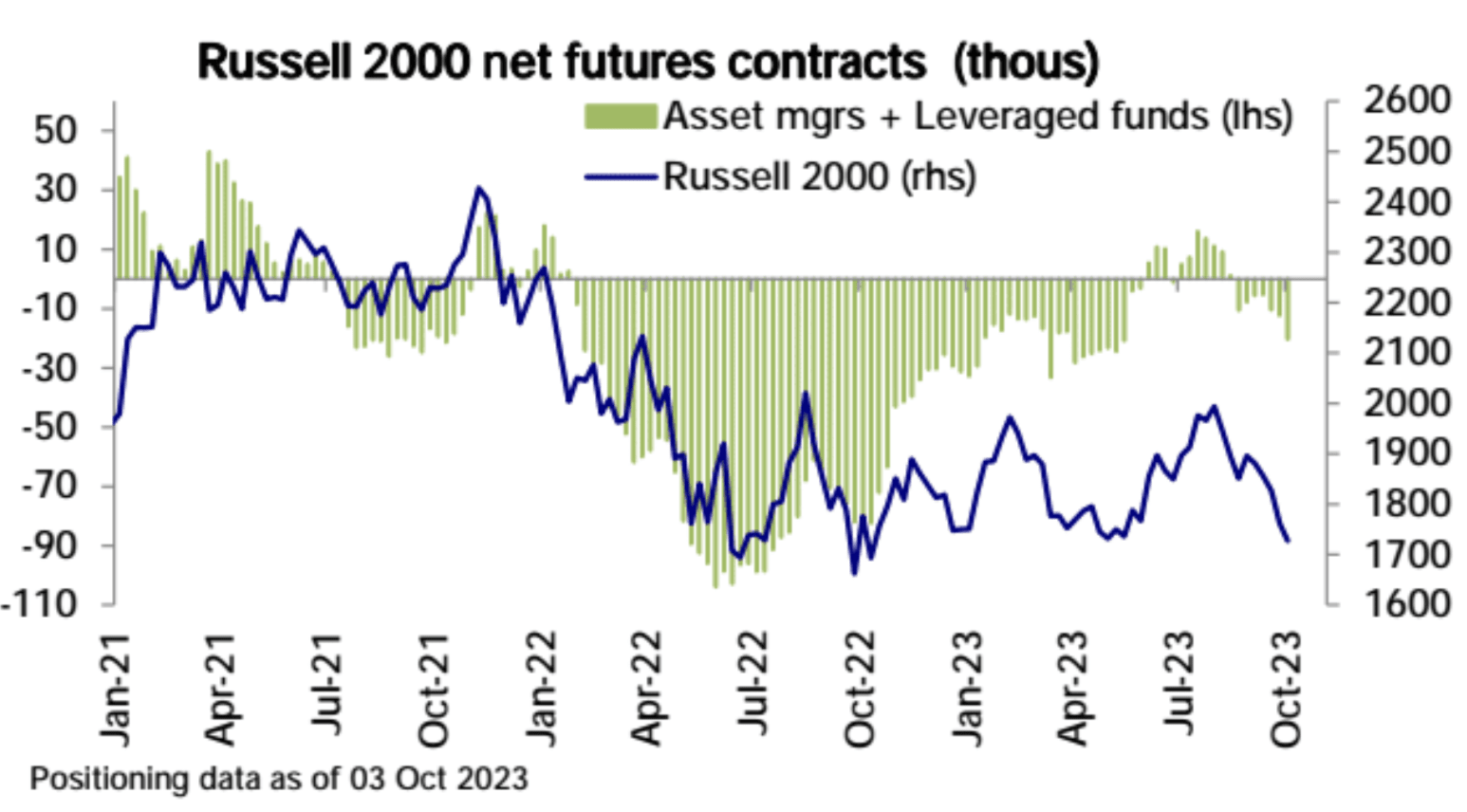

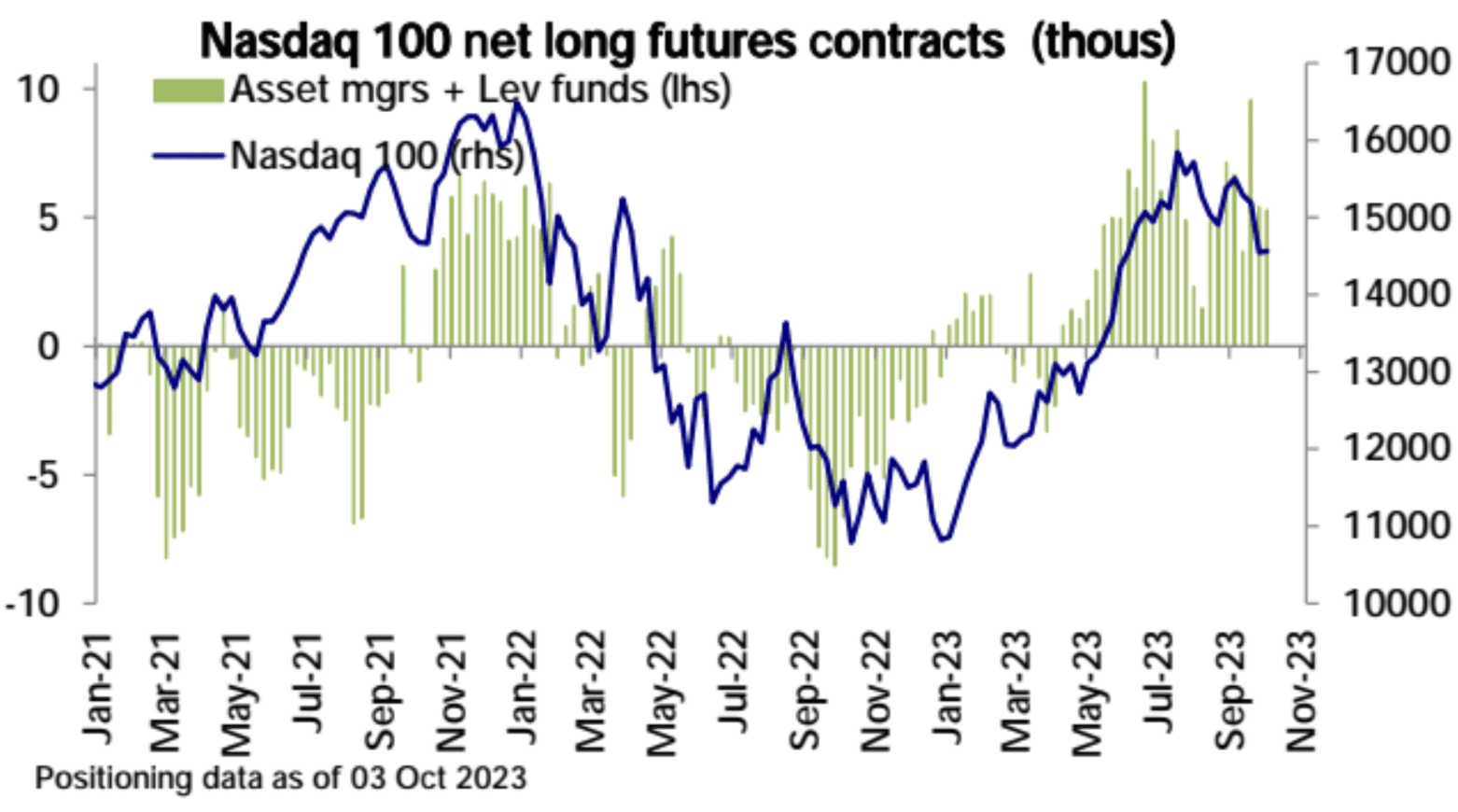

Secondo gli ultimi dati della CFTC, la posizione complessiva dei futures azionari statunitensi è nuovamente diminuita, con i lunghi netti S&P 500 in diminuzione e i corti netti Russell 2000 in aumento. La posizione lunga netta del Nasdaq 100 è stabile e la posizione corta netta di Dow Asset Management + Leveraged Fund ha superato il 20% del valore della posizione complessiva:

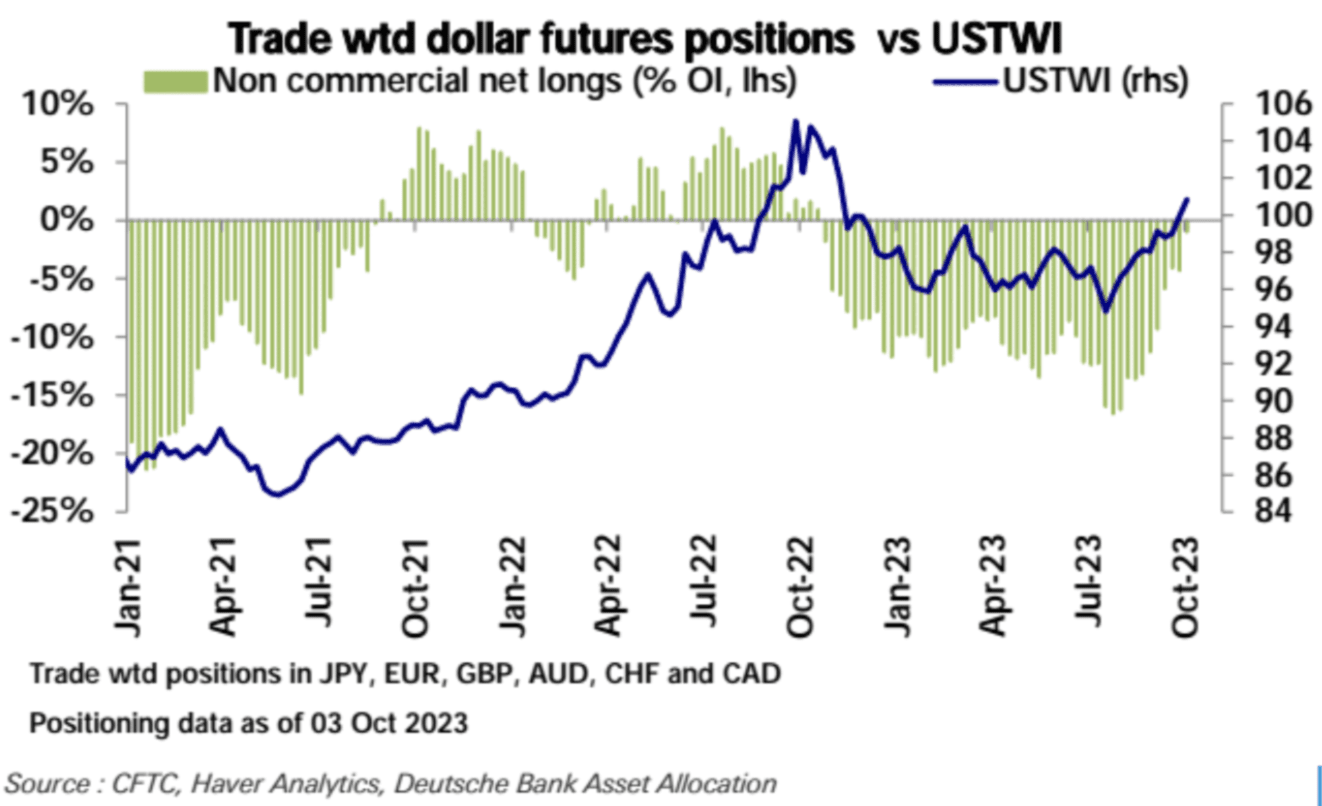

Spinta dal rimbalzo del dollaro USA, la posizione corta netta del dollaro USA è diminuita costantemente negli ultimi tre mesi ed è quasi tornata a zero:

indicatore del sentimento

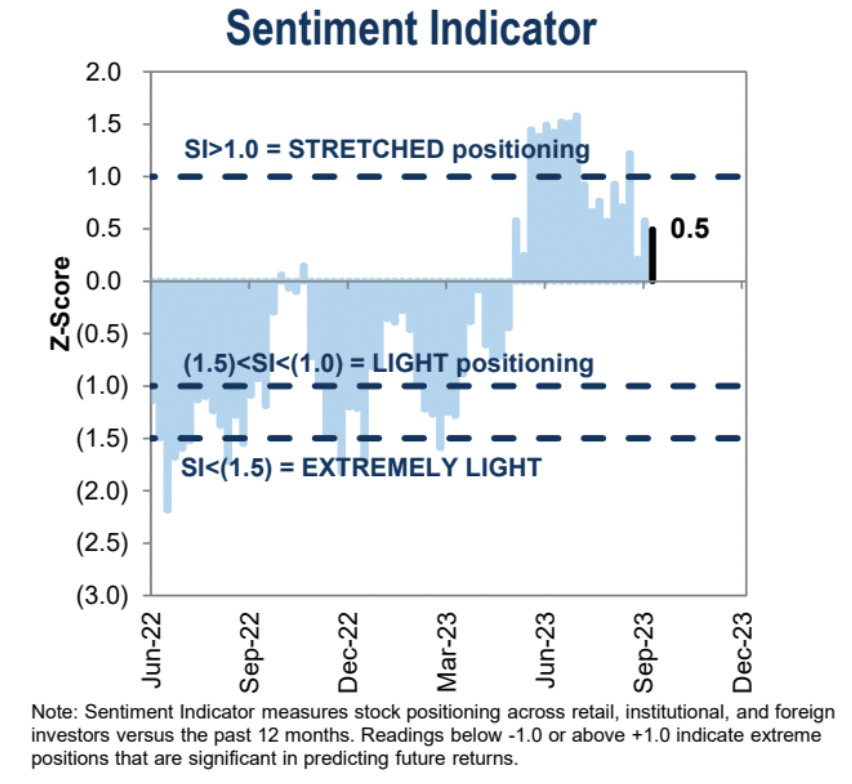

L’indicatore del sentiment di Goldman Sachs è attualmente a 0,5, che è un intervallo da neutro a positivo:

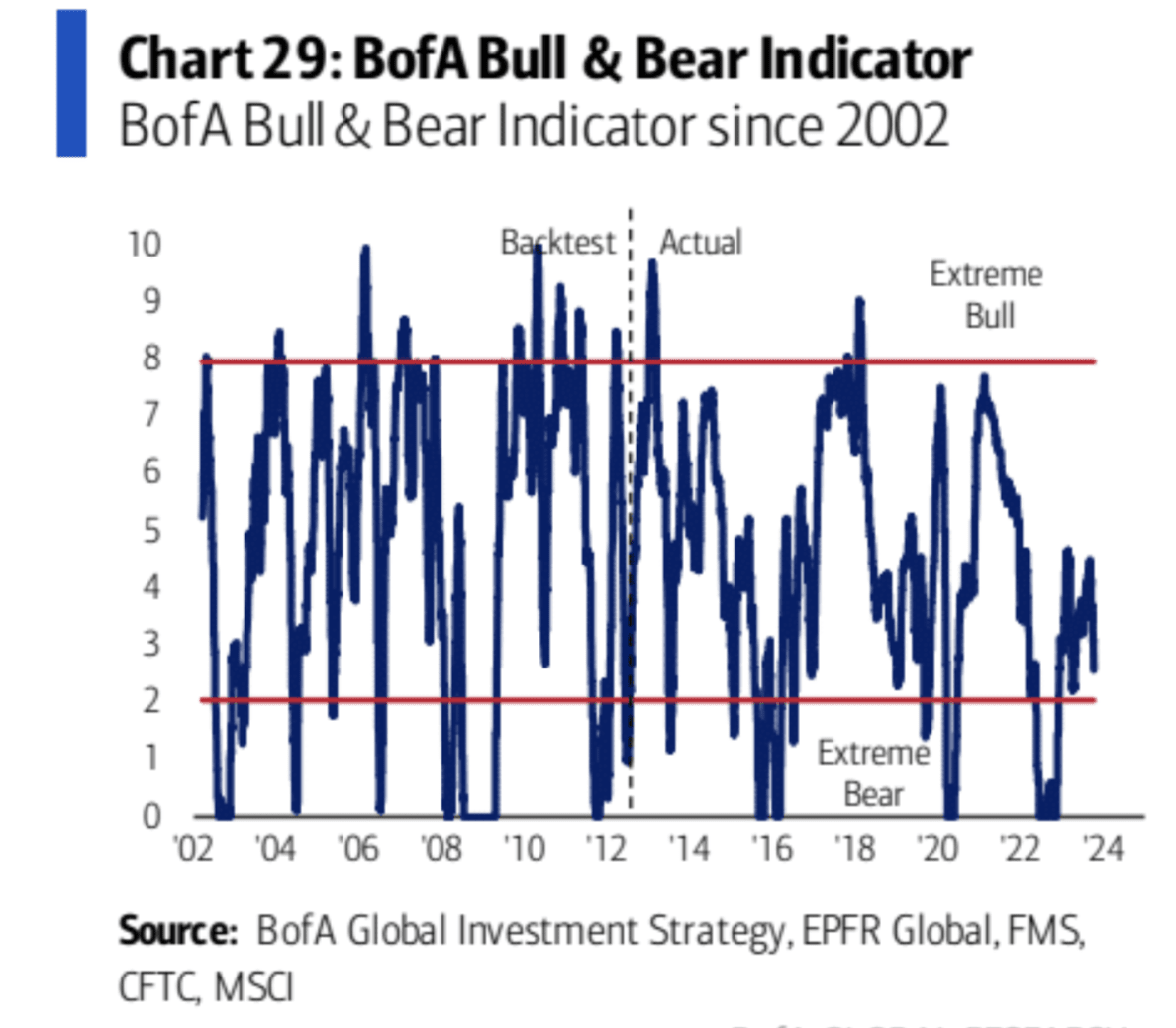

L'indicatore del sentiment della Bank of America è crollato bruscamente ed è ora in territorio ribassista

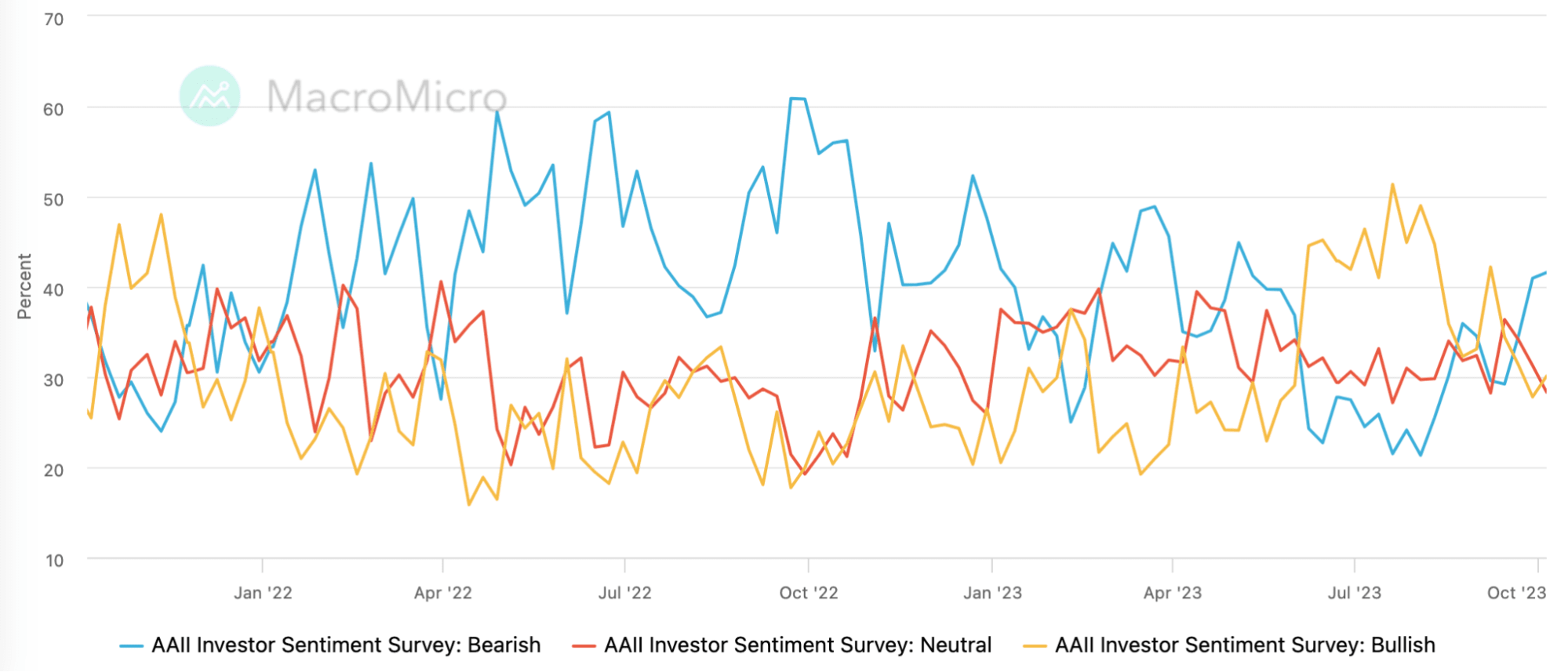

La quota ribassista dell'indicatore del sentiment degli investitori AAII è salita al 41,58%, il livello più alto dall'inizio di maggio. Tuttavia, anche la quota rialzista è leggermente rimbalzata e la visione neutrale è scesa significativamente, indicando che il gioco lungo-corto inizierà a diventare di nuovo evidente. :

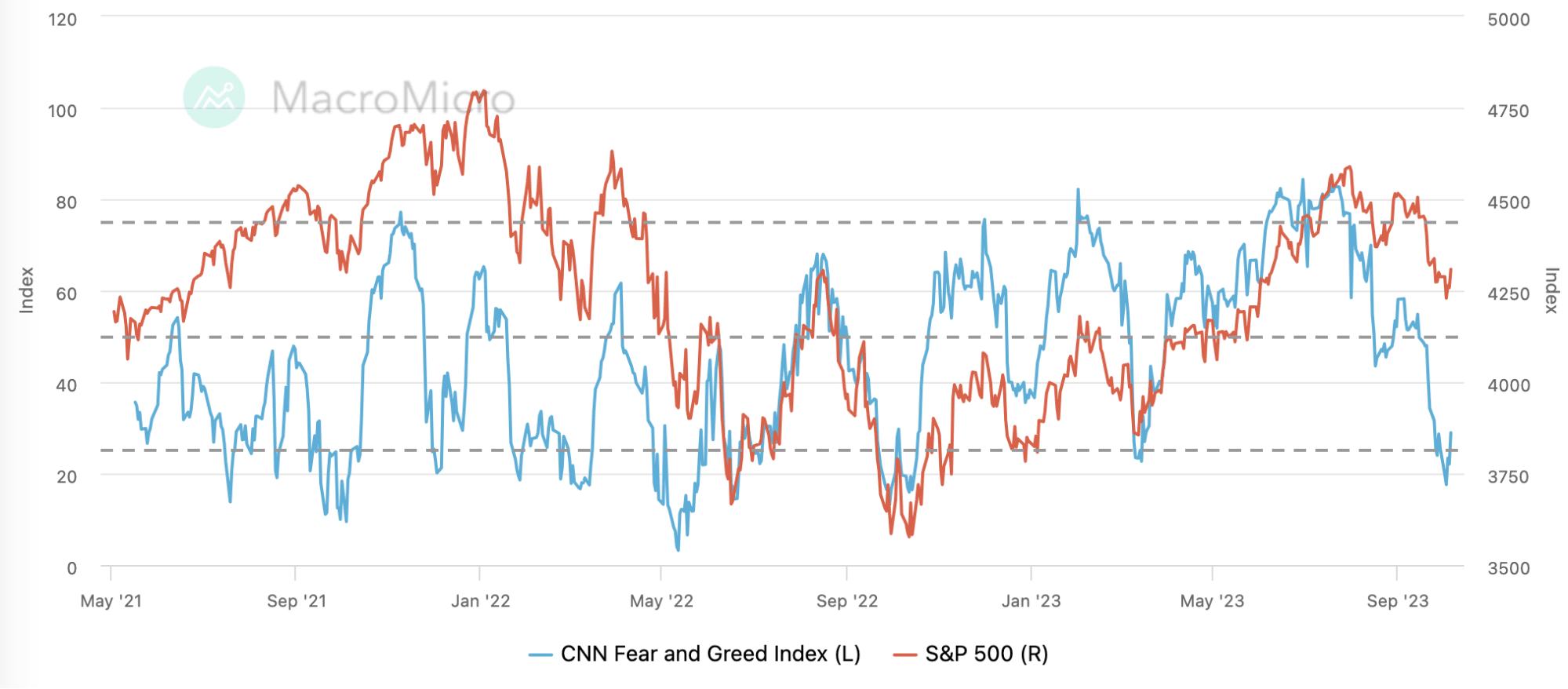

L’indice di paura e avidità della CNN è sceso a 17,58 la scorsa settimana, la situazione di maggior panico dall’ottobre dello scorso anno, ma è rimbalzato nei tre giorni successivi:

Condivisione del punto di vista

Il punto di vista della Bank of America: concentrarsi sulle opportunità di trading strutturato

Poiché la riduzione dell’indebitamento causata dall’aumento dei costi di capitale continua, c’è un’alta probabilità che arrivi una recessione, e quindi sarà tempo che il mercato tocchi il fondo e si riprenda. Attualmente, dobbiamo concentrarci sul valore relativo dei diversi asset settori, piuttosto che limitarsi a guardare al valore assoluto.

Bank of America ha citato una serie di evidenti opportunità di disallineamento nel suo rapporto del 5 ottobre, come ad esempio:

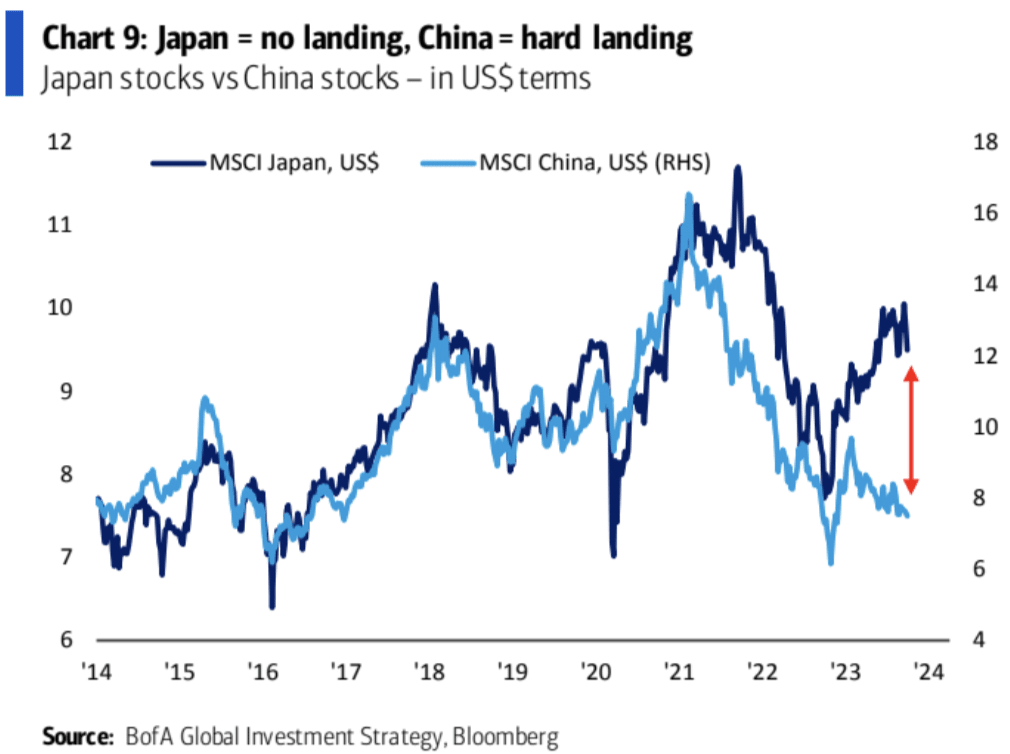

Il Giappone rappresenta il concetto di “nessun atterraggio duro”, mentre la Cina rappresenta “con atterraggio duro”

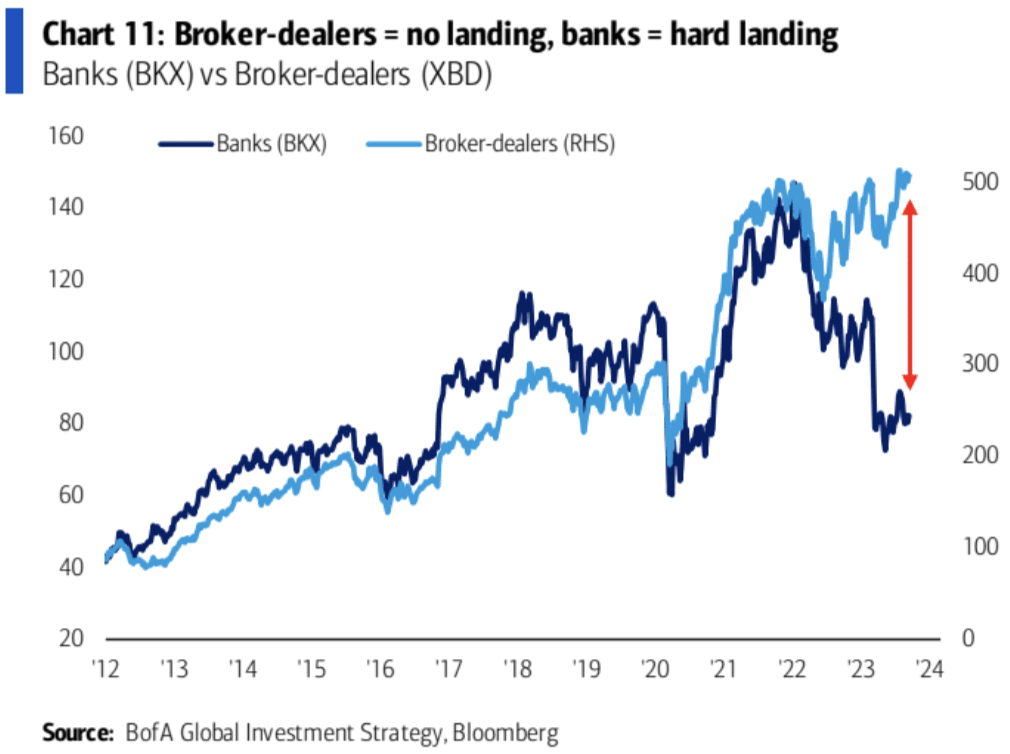

I titoli bancari rappresentano un "atterraggio duro", mentre i titoli di intermediazione rappresentano "nessun atterraggio duro"

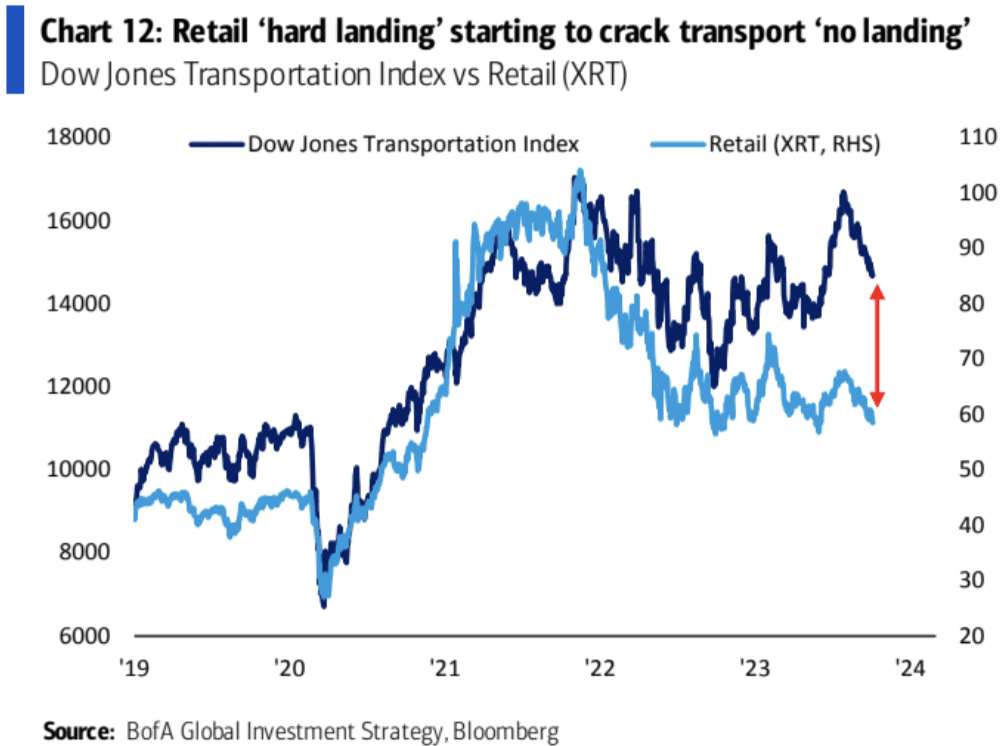

I titoli dei trasporti non rappresentano un “atterraggio duro”, mentre i titoli del commercio al dettaglio rappresentano un “atterraggio duro”. I primi hanno iniziato a recuperare il ritardo dei secondi.

I titoli a piccola capitalizzazione stanno inviando segnali di recessione negli Stati Uniti. Una volta confermata la recessione, dovrebbero vendere attivamente il concetto di "nessun atterraggio duro" e acquistare il concetto di "atterraggio duro".

In attesa di una recessione, è più importante concentrarsi su queste opportunità di trading non corrispondenti piuttosto che limitarsi a guardare il valore assoluto dei singoli titoli o settori.

Dalio afferma che gli Stati Uniti saranno in crisi del debito

"Questo paese avrà una crisi del debito", ha detto alla CNBC il fondatore dell'hedge fund Bridgewater Associates. I due hanno parlato durante una chiacchierata presso l'Association of Managed Funds. "Penso che la rapidità con cui ciò accadrà dipenderà dai problemi di domanda e offerta, quindi lo sto osservando molto attentamente."

Dalio teme che le difficoltà che affliggono l’economia vadano oltre gli elevati livelli di debito, affermando che la crescita potrebbe scendere a zero, più o meno l’1% o il 2%.

"Penso che l'economia rallenterà in modo significativo", ha detto Dalio.

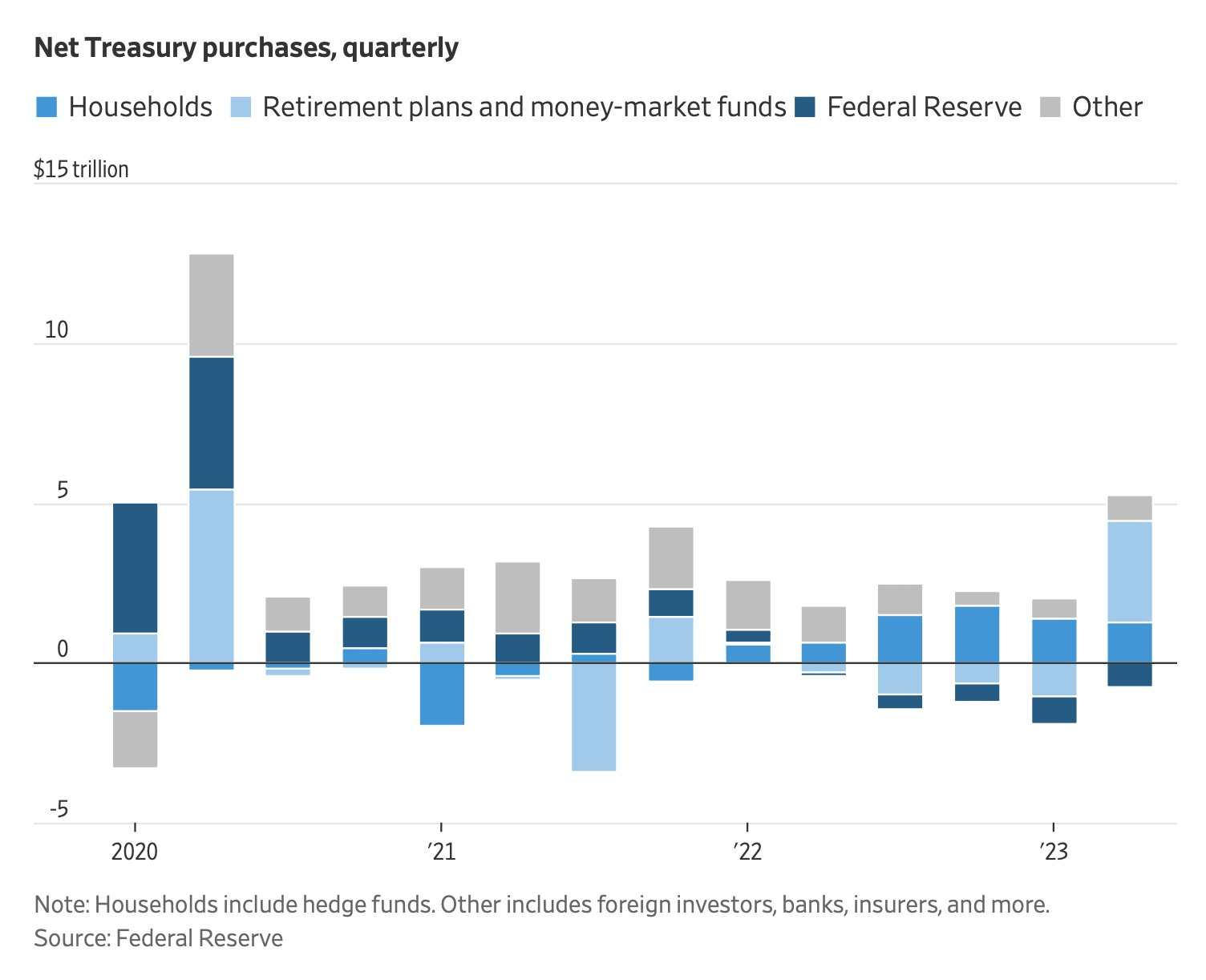

Chi è la forza principale nel mercato obbligazionario?

Influenzati dall’aumento dell’offerta e dai cambiamenti nella struttura della domanda, i rendimenti obbligazionari statunitensi probabilmente rimarranno a livelli elevati. Ciò avviene in un contesto di aumento delle emissioni governative (1.000 miliardi di dollari in più negli ultimi tre mesi), mentre la Fed smette di acquistare, la domanda da parte delle banche commerciali è diminuita e gli investitori istituzionali hanno una minore propensione al rischio per le obbligazioni. Questi fattori significano che i titoli del Tesoro devono offrire rendimenti più elevati per attirare gli acquirenti, rendendo difficile che il rendimento dei titoli del Tesoro a 10 anni scenda in modo significativo.

Prove per gli ottimisti

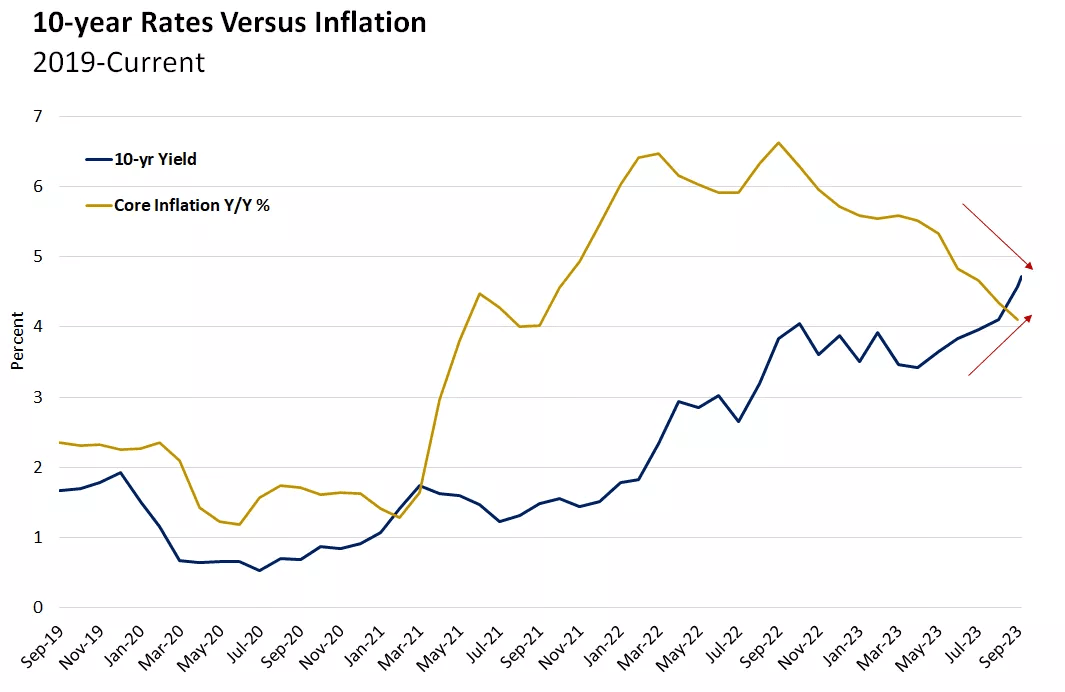

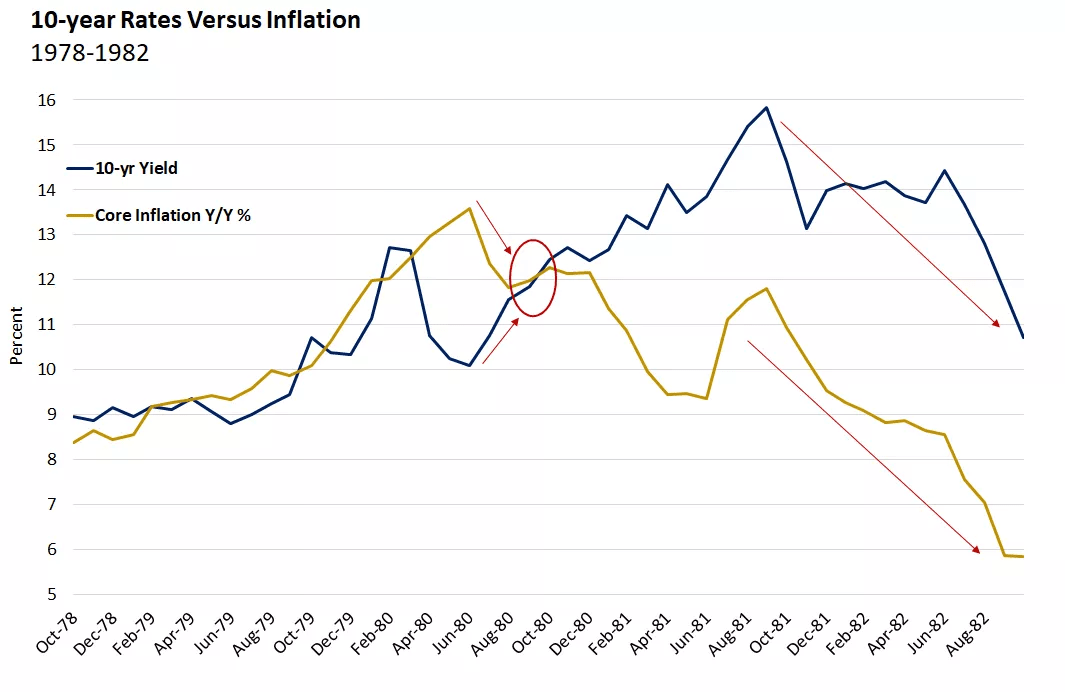

Gli ottimisti ritengono che l’inflazione stia diminuendo, il che alla fine contribuirà a frenare l’aumento dei tassi di interesse nel mercato secondario. All’inizio degli anni ’80, quando l’inflazione raggiunse il picco e scese al di sotto dei rendimenti a 10 anni, anche i tassi a 10 anni raggiunsero il picco e scesero, ma con un ritardo di circa 1 anno.

L’entusiasmo per i consumi è in aumento

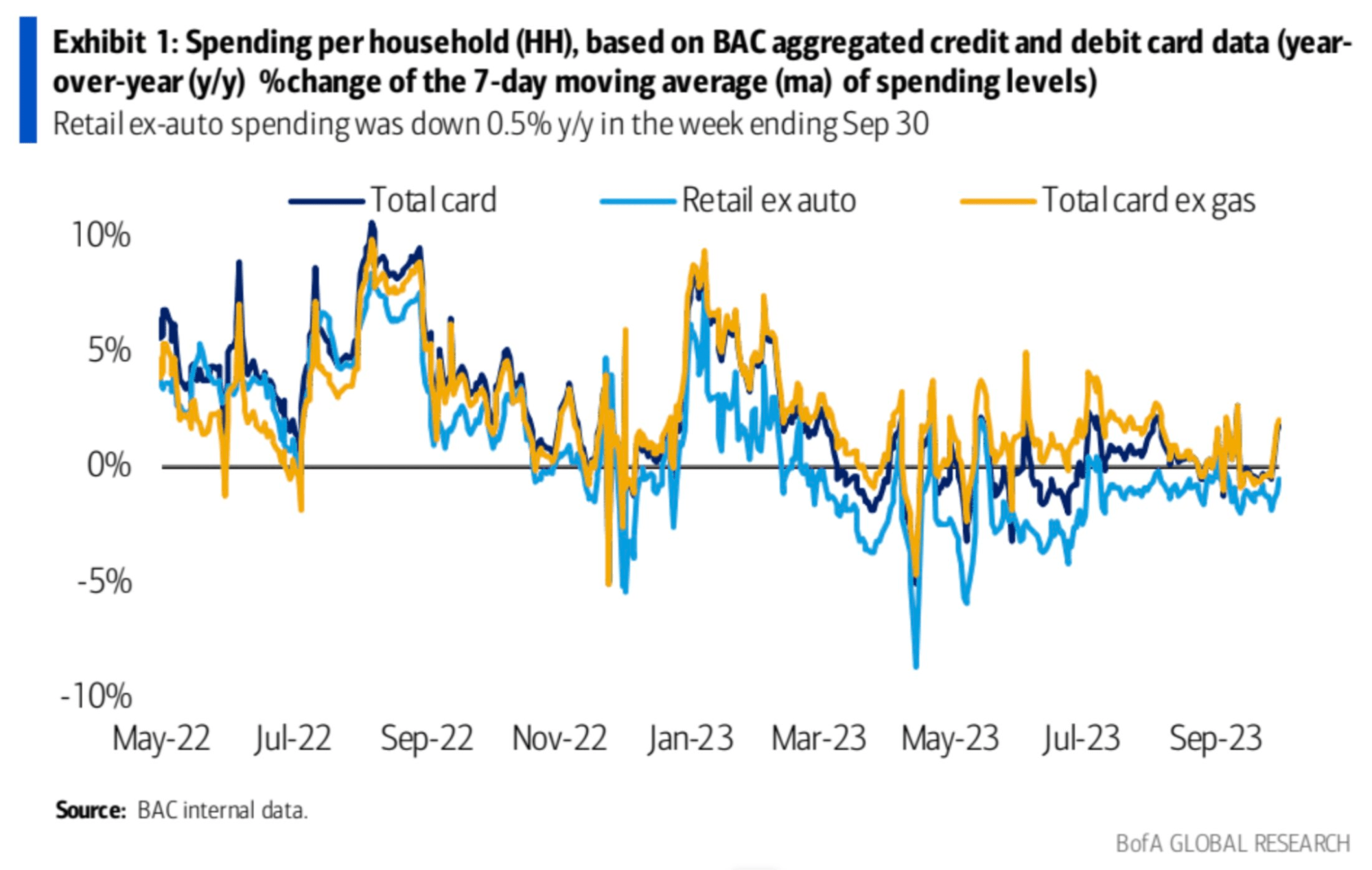

I dati sui consumi ad alta frequenza degli Stati Uniti sono rimbalzati bruscamente nelle ultime due settimane all’1,8% su base annua, con un aumento del 2,0% escludendo il carburante: si può vedere che quando il consumo di carburante è escluso dal consumo totale, la crescita dei consumi è più evidente. Ciò potrebbe significare che, sebbene i prezzi dell’energia siano in aumento, ciò non impedisce ai consumatori di spendere di più in altri beni e servizi

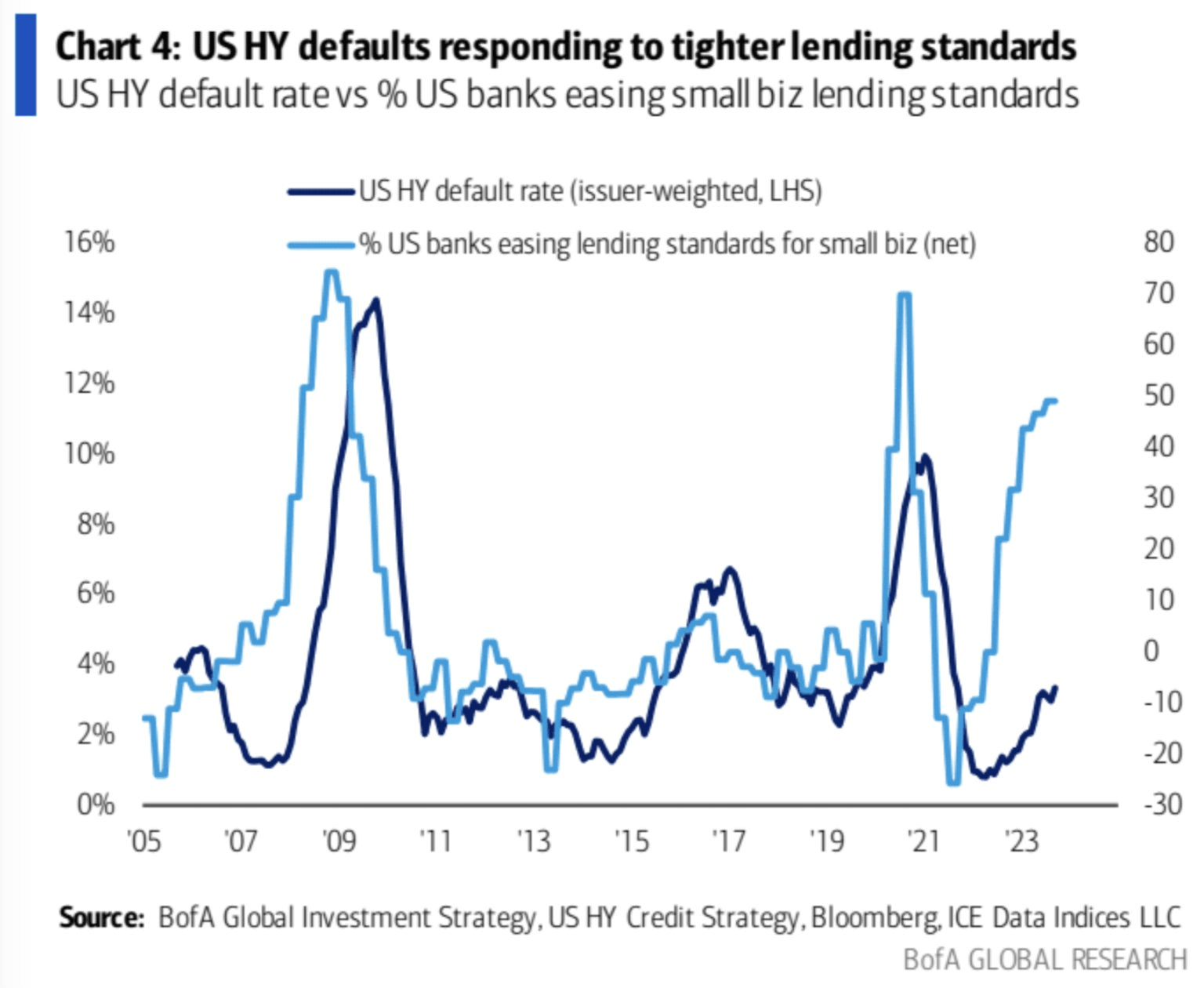

Il prezzo della festa

La linea azzurra mostra che gli standard di prestito delle banche alle imprese sono stati notevolmente allentati dal 2022. Storicamente, il club che ha allentato gli standard ha inaugurato un'ondata di default in aumento. Questa volta potrebbe essere estremamente difficile il default delle obbligazioni ad alto rendimento il tasso che favorisce il blu scuro ha accelerato la sua ripresa: