Questo articolo brevemente:

·La Banca dei regolamenti internazionali raccomanda una supervisione proattiva per prevenire fallimenti come quelli della SVB e della Signature Bank.

·Ritiene che il management di Signature non fosse adeguatamente preparato per i rischi di liquidità in seguito al crollo di Silvergate e al crollo della criptovaluta del 2022.

· Le banche nelle regioni con normative sulle criptovalute hanno adottato misure proattive per alleviare le preoccupazioni relative al fare affari con società di criptovaluta.

La Banca dei regolamenti internazionali (BRI) vede la concentrazione di criptovalute nelle banche come una delle cause di una crisi bancaria nel 2023. Alla fine di giugno 2022, l’esposizione diretta delle banche ai criptoasset era di 4,2 miliardi di dollari.

La Banca dei Regolamenti Internazionali ritiene che la Signature Bank non sia riuscita a riconoscere i rischi derivanti dall'affidarsi ai depositi del settore delle criptovalute, mettendola in una posizione di svantaggio durante il crollo della criptovaluta del 2022. Inoltre, non ha abbastanza liquidità per far fronte ai deflussi dei risparmiatori non legati alle criptovalute, spaventati dalla liquidazione del Silvergate.

L’“intervento proattivo” della Banca dei Regolamenti Internazionali potrebbe superare le aspettative

Il fallimento della Silicon Valley Bank (SVB), che deteneva riserve di liquidità a sostegno della stablecoin Circle USDC, può essere attribuito a due fattori, ha affermato la Banca dei regolamenti internazionali. La sua politica di rischio non è riuscita a corrispondere alla crescita della sua base patrimoniale e il suo management non ha notato alcun problema con il modo in cui è stata gestita l'azienda o con la sua strategia di bilancio.

Inoltre, il suo management avrebbe considerato gli interventi normativi come esercizi di conformità piuttosto che come opportunità di autovalutazione. Prima del crollo di marzo, la banca era stata oggetto di 31 inchieste normative pubbliche su diversi aspetti del suo modello di business e dell’approccio al rischio.

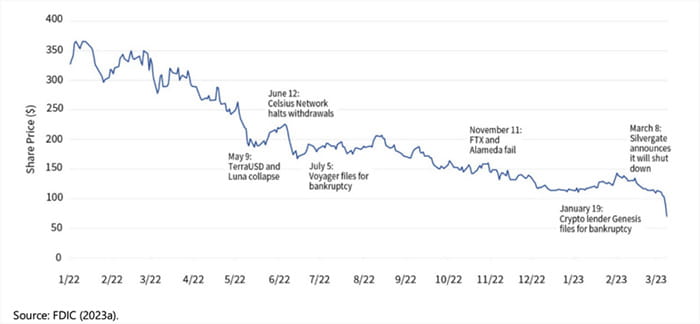

Azioni della Banca di firma |. Fonte: Banca dei Regolamenti Internazionali

Azioni della Banca di firma |. Fonte: Banca dei Regolamenti Internazionali

In futuro, la BRI raccomanda alle autorità di regolamentazione di adottare un approccio olistico, combinando le norme con interventi proattivi ove necessario. Tuttavia, questo approccio comporta rischi legali, poiché le banche potrebbero opporsi a qualsiasi intervento privo di base giuridica.

Il primo vago segnale di intervento legale è emerso quando la Federal Deposit Insurance Corporation ha ordinato all'acquirente di Signature Bank di vendere i suoi clienti e asset in criptovaluta per un valore di 4 miliardi di dollari. Durante l’amministrazione Obama, il Comitato per i servizi finanziari della Camera ha definito un abuso di potere sforzi simili volti a soffocare alcune industrie.

Le preoccupazioni relative al riciclaggio di denaro rimangono evidenti

Circle è stata una delle chiare vittime del collasso bancario, con la sua stablecoin che ha perso 10 miliardi di dollari di capitalizzazione di mercato due settimane dopo il crollo di SVB. Da allora molti utenti di criptovaluta sono migrati su Tether, una stablecoin più grande ma più controversa.

Ma mentre il collasso della criptovaluta spinge i regolatori a creare regolamenti più chiari sulla criptovaluta, sta emergendo una storia più interessante. Hong Kong, Giappone, Corea del Sud e alcuni paesi europei forniscono sistemi di licenza alle società di criptovaluta per legalizzare le loro operazioni.

Un effetto collaterale di questa legalità è che le aziende registrate devono assicurarsi partner bancari locali. Le banche svolgono un ruolo fondamentale nello spostamento di fondi verso le borse valori e nell’incasso delle partecipazioni.

Tuttavia, molte banche temono che gli scarsi processi di conoscenza del cliente rendano gli scambi vulnerabili al riciclaggio di denaro. Ad esempio, Binance ha perso partner bancari e di pagamento dopo che la Commodity and Futures Trading Commission degli Stati Uniti ha suggerito che la valuta era coinvolta nel riciclaggio di denaro.

Inizialmente, le filiali asiatiche di HSBC e Standard Chartered erano riluttanti a lanciare operazioni crittografiche a causa delle associazioni di riciclaggio di denaro. Le banche di consumo britanniche NatWest, Chase UK e TSB Bank hanno tutte imposto restrizioni sulle transazioni legate alle criptovalute.

Le banche nelle aree progressiste si stanno dimostrando proattive

Ma l’era glaciale si sta sciogliendo. I clienti di HSBC Hong Kong possono investire in fondi negoziati in borsa Bitcoin ed Ethereum, purché confermino di comprendere i materiali didattici sull'investimento negli asset virtuali.

ZA Bank ha gestito un sandbox che ha coinvolto 100 aziende prima di aprire il suo canale di pagamenti fiat-to-crypto agli scambi autorizzati di Hong Kong. Collega i suoi sistemi con il registro delle imprese della città e implementa procedure antiriciclaggio per ridurre al minimo i rischi.

Anche la Shinhan Bank, la più antica banca della Corea del Sud, sta testando le rimesse in una sandbox chiusa. Le stablecoin possono rendere i trasferimenti immuni alle fluttuazioni valutarie e beneficeranno del quadro antiriciclaggio già operativo dalle banche.

Hai qualcosa da dire sul rapporto della Banca dei Regolamenti Internazionali o su qualsiasi altra cosa dopo il crollo della banca crittografica? #银行监管 #BIS