Autore originale: Avvocato Zhou Fengxuan - Avvocato senior presso lo studio legale Shanghai Mankiw

Qualche tempo fa, un cliente è venuto a Mankiw per una consulenza. I fatti fondamentali del caso sono: Il cliente è una società di commercio estero a Guangzhou Dopo aver completato la transazione con una società estera, l'intenzione originale del cliente era ovviamente di saldare il pagamento tramite Yangguan. Tuttavia, la società estera non ha potuto pagare e ha proposto una soluzione fattibile "per saldare il pagamento con USDT". Dopo un'attenta considerazione per evitare lunghe notti e sogni, il cliente ha accettato e ha ricevuto rapidamente l'USDT pagato società estera, e poi ha trovato un "fornitore di servizi" nazionale ” Liquidare (convertire USDT in RMB). Si può immaginare il risultato della ricerca dell'avvocato Mankiw Dopo che il "fornitore di servizi" ha ricevuto la U, non è stato in grado di contattare e non ha trovato alcuna persona simile.

Molte persone potrebbero, dopo aver ascoltato per la prima volta il contenuto di questa consultazione, pensare che "le cose legate alle valute virtuali sono destinate a essere disgrazie". In considerazione del fatto che diversi paesi hanno politiche normative diverse per le valute virtuali, l’utilizzo di USDT per regolare i pagamenti è diventata una delle opzioni di pagamento per alcune società di commercio estero. Tuttavia, ci sono molte insidie nei metodi di pagamento tradizionali del settore del commercio estero (Rischio), è davvero opportuno scegliere USDT come metodo di pagamento?

01 Problemi comuni nella riscossione dei pagamenti da parte degli operatori commerciali esteri transfrontalieri

È molto facile per le piccole, medie e micro imprese del commercio estero riscontrare fallimenti nei pagamenti transfrontalieri. Alcune aziende vengono addirittura ingannate e alla fine si ritirano dal mercato. Pertanto, nelle transazioni di commercio estero, la riscossione dei pagamenti è motivo di grande preoccupazione per entrambi acquirenti e venditori. Nelle piccole, medie e micro imprese del commercio estero i costi complessivi aumentano, i rischi e le pressioni operative sono a livelli elevati e, a vari livelli, si verificano fenomeni di "paura di accettare gli ordini" e di "aumento dei ricavi senza aumentare i profitti". Questo perché le società di commercio estero incontreranno molti problemi durante la raccolta del denaro, inclusi ma non limitati a: ① lungo processo di apertura del conto, tempi di raccolta lenti e commissioni di prelievo elevate; ② troppo poche valute supportate e i canali esistenti non supportano le monete di piccole dimensioni ③ Il limite di prelievo in RMB è limitato; ④ Non è possibile prelevare contanti al tasso di cambio in tempo reale; ⑤ È impossibile pagare direttamente i fornitori ⑥ È difficile riscuotere pagamenti in aree ad alto rischio; congelamento delle carte e congelamento dei fondi. Per i commercianti del commercio estero nazionali, il rimborso dei fondi nel regolamento transfrontaliero deve essere un collegamento molto importante, e la difficoltà del rimborso è anche un problema pratico che devono affrontare al fine di evitare i problemi che si presentano nella realtà, molti commercianti del commercio estero al giorno d'oggi rinunciare a ricorrere a contratti legali Invece di riscuotere i pagamenti attraverso metodi e canali regolari, i fondi vengono per lo più recuperati attraverso “banche sotterranee”.

02 Il modello operativo delle “banche clandestine” transfrontaliere

Normalmente, il pagamento transfrontaliero si riferisce a crediti e debiti internazionali derivanti dal commercio internazionale, investimenti internazionali e altri aspetti tra due o più paesi o regioni, con l'aiuto di determinati strumenti di regolamento e sistemi di pagamento per ottenere pagamenti transfrontalieri e transfrontalieri dei fondi. Comportamento dei trasferimenti regionali. Nelle attività economiche reali, molte banche sotterranee nazionali vengono utilizzate come metodo di regolamento per il commercio transfrontaliero.

"Banca sotterranea" non è un concetto giuridico definito e standardizzato. Si riferisce principalmente a "una speciale organizzazione finanziaria illegale che è libera dal sistema di regolamentazione finanziaria e utilizza o utilizza parzialmente la rete di regolamento degli istituti finanziari per impegnarsi in transazioni illegali in valuta estera e transazioni transfrontaliere (frontiere)." ) Servizi finanziari illegali come trasferimento di fondi, conservazione di fondi e prestiti." La sua essenza è una banca clandestina, che gestisce servizi finanziari come cambio, prestito, pagamento e liquidazione senza l'approvazione dello stato e fornisce canali di finanziamento per corruzione, gioco d'azzardo, contrabbando, frode fiscale, evasione fiscale, ecc. È anche una forma di denaro reato di riciclaggio (norme di riferimento: il "Rapporto antiriciclaggio" emesso dalla Banca Popolare Cinese nel 2005, e le "Misure per la repressione delle istituzioni finanziarie illegali e delle attività finanziarie illegali" promulgate e attuate dal Consiglio di Stato lo scorso gennaio 8, 2011).

Sebbene etichettate come "illegali", l'esistenza e la prosperità delle "banche sotterranee" sono sempre state un segreto di Pulcinella. Allo stato attuale, esistono tre tipi principali di modelli operativi delle “banche clandestine” nazionali: il modello transfrontaliero “knock-on”, il modello di “pagamento e regolamento” e altri modelli di business illegali.

1. Modello di “contrattacco” transfrontaliero

Vale a dire, viene adottato un metodo di scambio in cui il RMB viene consegnato a livello nazionale e la valuta estera viene consegnata all'estero, e i fondi non hanno una forma transfrontaliera (denominato "modello di scambio transfrontaliero") per ottenere uno scambio sostanziale e trasferimento transfrontaliero di fondi. Questa è anche la modalità operativa principale delle banche sotterranee al momento. Viene utilizzata principalmente per trasferire entrate illegali nazionali e altri fondi all'estero attraverso banche sotterranee e per eludere valuta estera attraverso banche sotterranee nel commercio transfrontaliero.

2. Modello “Tipologia di pagamento e regolamento”.

Cioè, utilizzando mezzi falsi e ingannevoli per fabbricare o costruire forme di transazione legale, nascondere i loro scopi illegali e realizzare il modello di "pagamento e regolamento" del trasferimento transfrontaliero illegale di fondi. Ad esempio, l’importazione e l’esportazione di beni di scena e merci possono essere utilizzate per realizzare fondi transfrontalieri, e le transazioni pubblico-privato possono essere trasferite dal pubblico al privato attraverso società di comodo e falsi scambi.

3. Altri modelli di business illegali

Le modalità operative delle bande bancarie clandestine sono spesso diversificate e vengono anche chiamate banche sotterranee globali. Negli ultimi anni sono comuni anche metodi come lo scambio di valuta da parte degli scalper, la modifica e lo spostamento illegale di macchine POS all'estero, lo scorrimento di carte bancarie all'estero per prelevare contanti, la suddivisione illegale di acquisti e pagamenti in valuta estera e il contrabbando di contanti sono comparsi anche l'uso di valute virtuali e metodi di pagamento di terze parti.

In breve, indipendentemente da quale dei modelli sopra menzionati venga utilizzato, i metodi di profitto delle "banche sotterranee" possono essere riassunti approssimativamente come segue: guadagnare differenze di prezzo acquistando a basso prezzo e vendendo valute estere a prezzo elevato ed estraendo una certa percentuale di commissioni di gestione. da "clienti" in base all'importo delle transazioni di cambio e delle commissioni di prestito dei fondi, frode degli incentivi governativi, sgravi fiscali sulle esportazioni e altri arbitraggi transfrontalieri e altri guadagni illegali attraverso le transazioni.

03 Rischi legati alla scelta di ricevere USDT durante il regolamento delle transazioni transfrontaliere

Quando i commercianti nazionali ed esteri scelgono un metodo di regolamento, perché scelgono USDT per ricevere il pagamento? Molto probabilmente è dovuto ai problemi esistenti sopra menzionati. La scelta di USDT evita solo alcune difficoltà nella riscossione dei pagamenti, ma ciò che ottengono è virtuale dopo tutto, e per l'oro e l'argento non reali, dopo la raccolta, dovresti scegliere di trattenerli, investirli o liquidarli? Questa è una questione pratica che i commercianti nazionali devono considerare dopo la raccolta, alla luce dell'attuale politica di regolamentazione del mio paese sulla valuta virtuale è molto severo, sia che si tratti di raccolta, detenzione o investimento. In ogni caso, è una situazione ad alto rischio.

1. Rischi derivanti dalla riscossione di USDT

Se un acquirente estero converte la sua valuta estera in USDT attraverso una "banca sotterranea" o un cambio (OTC over-the-counter), il commerciante nazionale gli fornirà un indirizzo di portafoglio per ricevere USDT e il commerciante estero pagherà l'USDT in base alle esigenze del commerciante nazionale Sembra che attraverso la tempestività della raccolta di USDT sia molto veloce, evitando valuta, cambio, tasse e altre restrizioni. Tuttavia, se lo analizziamo più a fondo, scopriremo che poiché i commercianti esteri convertono i propri fondi in USDT attraverso "banche sotterranee" o scambi (OTC over-the-counter), è difficile per i commercianti nazionali identificare se la fonte di i fondi sono legali.

Supponendo che i fondi dei commercianti esteri siano fondi illegali, nel processo di gestione dei casi precedenti, possiamo preliminarmente prevedere che il motivo per cui i commercianti esteri vogliono convertire i propri fondi in valute virtuali è semplicemente quello di utilizzare "banche sotterranee" o scambi (OTC ) i fondi originariamente illegali vengono riciclati. È molto probabile che i commercianti nazionali, come collegamento per ricevere USDT (o altre valute virtuali), siano coinvolti nelle indagini sul caso. Alla fine, i fondi commerciali esteri di questo ordine non possono essere recuperati Se è piccolo, se arriva al punto di essere riconosciuto come un reato penale, il guadagno supera la perdita.

2. Rischi di detenere USDT

Dopo che i commercianti nazionali hanno raccolto USDT, se non esiste il rischio penale menzionato sopra, possono essere al sicuro? In realtà, non è così. Il valore della valuta virtuale in Cina potrebbe non riflettersi, ma alcuni paesi hanno confermato che la valuta virtuale è una proprietà legale. Se i commercianti nazionali non convertono immediatamente USDT in RMB dopo averlo ricevuto, e pianificano di aspettare e vedere il mercato internazionale prima di fare qualsiasi piano, e l’USDT nelle loro mani sembra apprezzarsi, allora perché no?

Tuttavia, il furto di valuta virtuale (che si tratti di Bitcoin o USDT) non è una novità nel circolo valutario. Credo che, per avere un barlume di speranza di ripresa, i commercianti nazionali sceglieranno di provare a denunciare i crimini l'impatto delle attuali leggi nazionali e delle politiche di regolamentazione, sulla base dei casi che abbiamo svolto in passato, nonché dei documenti giudiziari dei casi penali pubblici, se la valuta virtuale ha attributi di proprietà è la chiave per poter essere riconosciuta come criminale Attualmente, alcuni tribunali determinano gli attributi di proprietà delle valute virtuali, che generalmente saranno oggetto di indagine sul reato di furto, tuttavia, a giudicare dall'esperienza pratica, indipendentemente dal fatto che venga avviato o meno un procedimento penale, è relativamente difficile recuperare integralmente la valuta virtuale rubata (USDT).

3. Rischi legati all'investimento in valute virtuali

Naturalmente, detenere USDT non è l’obiettivo finale dei commercianti nazionali. Alla fine, se vogliono guadagnare tramite USDT, possono utilizzare l’USDT raccolto per gli investimenti. Nelle attività economiche reali, la maggior parte delle volte, quando affidi ad altri di investire in valute virtuali per te, non firmi un contratto scritto, che è ciò che Zhou spesso chiama investimento strepitoso Ogni volta che "l'investimento fallisce" (può darsi). sia che il progetto sia davvero pessimo) (o che la parte del progetto non abbia fatto nulla), il tribunale generalmente determina l'istituzione del contratto di investimento affidato in base ai registri delle chat, ai registri dei trasferimenti e ad altri materiali tra le due parti del contratto di incarico non significa che sia valido. Esistono numerose sentenze dei tribunali che considerano il contratto stabilito se viola le politiche di regolamentazione finanziaria, la valuta virtuale stessa è un oggetto illegale o il contratto viola il pubblico ordine e buone consuetudini, il contratto sarà considerato nullo; ovviamente, ci sono anche un piccolo numero di casi tipici che riconoscono la validità dei contratti affidati per investire in valute virtuali.

L’investimento affidato in valute virtuali è considerato un contratto non valido e anche le conseguenze legali sono diverse. Alcuni tribunali richiedono che entrambe le parti si assumano una parte di responsabilità; alcuni tribunali ritengono che, secondo l'"Annuncio sulla prevenzione dell'emissione di token e dei rischi finanziari", il comportamento di investimento del cliente dovrebbe sopportare i propri rischi; alcuni tribunali ritengono che i debiti correlati basati sulla valuta virtuale It è illegale e pertanto la legge non tutela la proprietà del cliente.

Pertanto, se i commercianti nazionali impegnati in operazioni transfrontaliere ricevono USDT e prendono in considerazione l'utilizzo per investimenti, devono essere consapevoli delle possibili conseguenze dell'essere ritenuti non validi nel contratto di investimento affidato e assumersi il rischio a proprio rischio e prendere decisioni di investimento con cautela.

4. Rischi di liquidazione dell'USDT

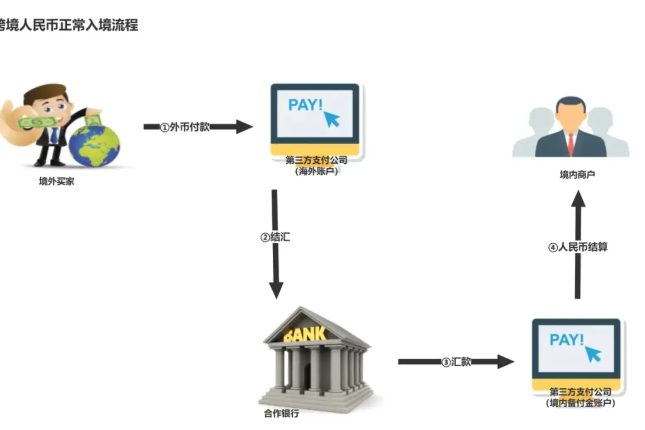

Che si tratti del metodo di pagamento tradizionale o della raccolta di USDT, lo scopo principale dei commercianti nazionali è raccogliere denaro e realizzare il fatturato del flusso di capitale. Proprio come il cliente che ha consultato all'inizio, vale a dire, lo scopo finale è lo scambio USDT per RMB, ma secondo le politiche normative esistenti nel mio paese, la possibilità di convertirlo legalmente in RMB attraverso istituzioni nazionali è molto ridotta, quindi se vuoi realizzarlo, puoi solo scegliere: scambi, OTC over-the-counter ( o banche sotterranee). Indipendentemente dal fornitore di servizi scelto, ha superato il processo di conformità legale per l'ingresso transfrontaliero di RMB. Il processo di riscossione dei pagamenti tramite USDT può essere brevemente riassunto come segue: i commercianti esteri scambiano valuta estera in USDT → i commercianti nazionali forniscono portafogli a. Indirizzo dei commercianti esteri → I commercianti esteri trasferiscono USDT all'indirizzo del portafoglio fornito dai commercianti nazionali → I commercianti nazionali lo convertono in RMB attraverso scambi, OTC over-the-counter (o banche sotterranee), che sfonda perfettamente il sistema nazionale di gestione dei cambi e delle tasse , e supera anche il problema della lentezza della tempestività . Tuttavia i rischi abbondano. Se ci sono fondi illegali scambiati in RMB da USDT, la carta bancaria o i fondi potrebbero essere congelati e gli organi di pubblica sicurezza richiederanno la cooperazione nelle indagini, e anche lo scongelamento è lontano; essere sospettati di riciclaggio di denaro, occultamento di proventi criminali, ecc. Si diffondono casi penali. Anche se il RMB convertito da USDT è un fondo legale, la violazione del processo di ingresso legale e conforme del RMB può costituire un commercio illegale di valuta estera, un'evasione fiscale, ecc. Una volta che le unità competenti vorranno indagare, potrebbero anche essere soggette a sanzioni penali o amministrative.

Naturalmente, anche se le unità o i dipartimenti nazionali competenti non seguono il caso, il processo di incasso dell’USDT non è necessariamente garantito. Proprio come nel caso del cliente che ci ha consultato all’inizio, il fornitore del servizio ha perso i contatti ed è scappato dopo aver ricevuto USDT non fa eccezione. Poiché l’attuale atteggiamento normativo del nostro paese è quello di vietare severamente la speculazione sulle valute virtuali, si può immaginare che sia ancora relativamente difficile recuperare l’USDT pagato. In questo modo, pensavo di poter evitare cambi, tasse, commissioni di gestione elevate, tempistiche lente e altri problemi, ma alla fine potrei non ottenere nulla.

04 Riepilogo dell'avvocato Mankiw

Detto questo, credo che i commercianti nazionali abbiano già le proprie idee sull'opportunità di scegliere USDT (o altre valute virtuali) al momento del pagamento. Come studio legale impegnato nel settore web3.0, abbiamo prestato attenzione alla legalizzazione di valute virtuali in Cina. Si può solo dire che si tratta ancora di una fase di rigoroso controllo normativo. Si raccomanda ai commercianti nazionali di scegliere metodi di regolamento transfrontalieri sulla base della conformità legale. Infine vorrei riassumere gli argomenti discussi oggi:

1. I motivi principali per cui è difficile per i commercianti esteri nazionali riscuotere i pagamenti sono: processo di apertura del conto lungo, tempi di riscossione lenti e commissioni di prelievo elevate, le valute supportate sono troppo poche e i canali esistenti non supportano le valute piccole; Il limite di prelievo in RMB è limitato e l'impossibilità di pagare i prelievi in tempo reale al tasso di cambio; difficoltà di riscuotere i pagamenti in aree ad alto rischio e potrebbero anche verificarsi problemi come il blocco delle carte e dei fondi.

2. Esistono tre principali modalità operative delle banche sotterranee di pagamento transfrontaliere: modalità transfrontaliera “knock-on”, modalità “pagamento e regolamento” e altri modelli di business illegali, qualunque sia soggetto a sanzioni penali o sanzioni amministrative.

3. I rischi di ricevere USDT durante il regolamento delle transazioni transfrontaliere includono principalmente: (1) Il rischio di ricevere USDT: i fondi non possono essere recuperati e potrebbero persino diventare parte di un reato penale (2) Il rischio di detenere USDT: ampie fluttuazioni dei prezzi che portano alla svalutazione, oppure non può essere recuperato dopo essere stato rubato; (3) Rischio di investire in USDT: esiste la possibilità che il contratto di investimento affidato sia ritenuto non valido e il rischio sia a carico dell'utente; realizzare USDT: l'OTC di borsa o over-the-counter fugge e provoca perdite di capitale. Le violazioni delle norme sui cambi, sulla tassazione e su altre norme di gestione nazionali comporteranno sanzioni penali o amministrative.

Dichiarazione speciale:

Questo articolo è un articolo originale dello studio legale Shanghai Mankiw. Rappresenta solo il punto di vista personale dell'autore di questo articolo e non costituisce consulenza legale o pareri legali su questioni specifiche. Se è necessario ristampare l'articolo, contattare lo staff dello studio legale Mankun: MankunLawFirm