Fonte originale: Mint Venture

triangolo impossibile

Grafico: Mint Ventures

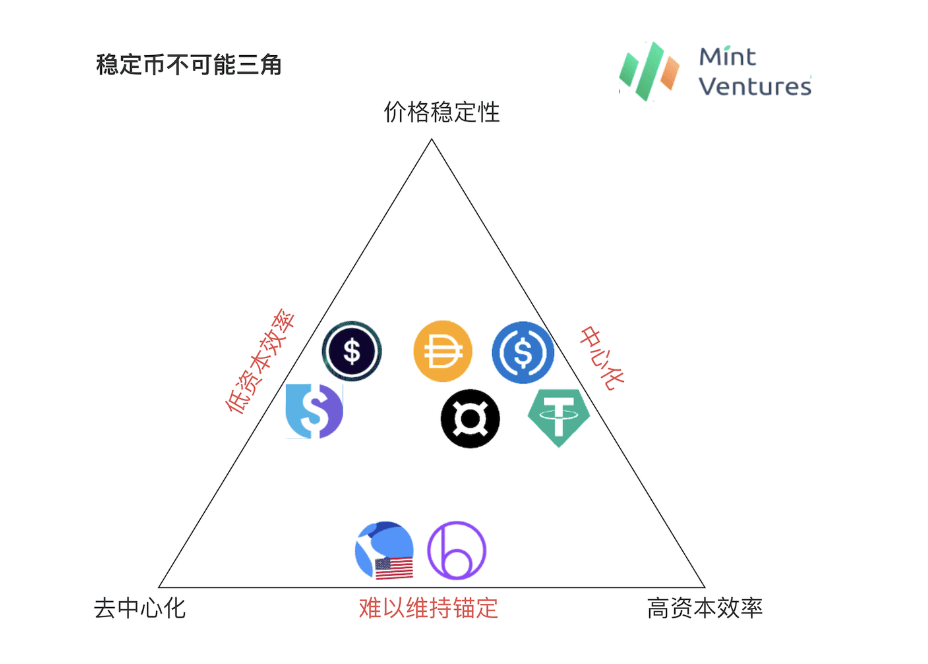

C’è sempre stato un triangolo impossibile nel campo delle stablecoin crittografate, ovvero la stabilità dei prezzi, la decentralizzazione e l’efficienza del capitale non possono essere raggiunte allo stesso tempo.

Le stablecoin centralizzate come USDT e USDC hanno la migliore stabilità dei prezzi sulla catena e un'efficienza del capitale pari al 100%. L'unico problema è il rischio portato dalla centralizzazione di BUSD che ha interrotto le nuove attività a causa dell'influenza normativa l’incidente della SVB di marzo sull’USDC lo rivela chiaramente.

La mania algoritmica delle stablecoin iniziata nella seconda metà del 2020 ha tentato di realizzare la sottocollateralizzazione su base decentralizzata. Durante questo periodo, progetti come Vuoto Set Dollar e Basis Cash sono crollati rapidamente, Luna ha utilizzato il credito dell'intero catena pubblica come garanzia implicita non richiede un'eccessiva garanzia di garanzia nel processo di conio degli UST da parte degli utenti. Ha raggiunto l'integrazione di decentralizzazione, efficienza del capitale e stabilità dei prezzi per un lungo periodo (2020-maggio 2022), ma alla fine ce l'ha fatta. è credito Il collasso ha portato ad una spirale mortale da allora, progetti come Beanstalk sono apparsi in token sotto-collateralizzati, ma non hanno attirato molta attenzione da parte del mercato; La difficoltà nell’ancorare stabilmente tali token è il tallone d’Achille del loro sviluppo.

L’altro percorso inizia con MakerDAO e spera di raggiungere la stabilità dei prezzi a scapito di una certa efficienza del capitale attraverso l’eccessiva garanzia degli asset decentralizzati sottostanti. Attualmente, LUSD di Liquidity è la più grande stablecoin completamente supportata da asset decentralizzati. Tuttavia, al fine di garantire la stabilità dei prezzi di LUSD, l'efficienza del capitale di Liquidity è effettivamente bassa. Il tasso ipotecario dell'intero sistema è superiore al 250% tutto l'anno che ogni LUSD in circolazione richiede più di 2,5 U di ETH come garanzia. L’SUSD di Synthetix è ancora più estremo, con la collateralizzazione minima richiesta da Synthetix che spesso supera il 500% a causa della maggiore volatilità del collaterale SNX. Una bassa efficienza del capitale significa un limite di scala basso, il che significa anche una bassa attrattiva per gli utenti. La versione V2 progettata da Liquity vuole risolvere principalmente il problema della bassa efficienza del capitale in Synthetix anche nella versione V3 pianificata introdurre altre attività come garanzia per ridurre i requisiti del tasso ipotecario minimo.

In effetti, DAI nei primi giorni (2020 e prima) aveva anche il problema di una bassa efficienza del capitale, e poiché il valore di mercato dell'intero mercato delle criptovalute era piccolo in quel momento, l'ETH collaterale di DAI oscillava notevolmente, e anche il prezzo di DAI oscillato notevolmente. Per risolvere questo problema, MakerDAO ha introdotto dal 2020 il PSM (Price Stability Module, che consente l'uso di stablecoin centralizzate come USDC per generare DAI). DAI è in parte un compromesso tra decentralizzazione, efficienza del capitale e stabilità dei prezzi ha portato a DAI un ancoraggio di prezzo più stabile e una maggiore efficienza del capitale, aiutando così meglio DAI a crescere rapidamente con lo sviluppo complessivo della DeFi. Anche FRAX, lanciato alla fine del 2020, utilizza le stablecoin centralizzate come garanzia principale. Attualmente, DAI e FRAX sono le due principali stablecoin decentralizzate in circolazione. Ciò dimostra certamente che le loro strategie sono appropriate e forniscono agli utenti stablecoin che soddisfano meglio le loro esigenze. Tuttavia, illustra anche il "mantenimento dei vincoli sulla scala delle stablecoin".

Ma ci sono ancora una serie di stablecoin che cercano di raggiungere un’elevata efficienza del capitale e una forte stabilità dei prezzi pur mantenendo la decentralizzazione. Cercano tutti di fornire agli utenti una valuta così stabile:

Generato da asset decentralizzati (come ETH) per evitare rischi di censura;

L’utilizzo di 1 USD di asset può generare 1 USD di valuta stabile senza eccessiva garanzia, il che è più favorevole alla scalabilità;

I valori delle stablecoin rimangono stabili.

In effetti, questa è anche la stablecoin decentralizzata teoricamente migliore e più intuitiva. Usiamo la denominazione di Liquity V2 di questo tipo di protocollo – protocollo di riserva decentralizzata per denominare questo tipo di stablecoin. È opportuno sottolineare che a differenza delle stablecoin tradizionali generate da over-collateralization, per gli utenti, dopo che i loro asset sono stati convertiti in tali stablecoin, gli asset utilizzati per generare stablecoin sono di proprietà del protocollo e non sono più associati all’utente. In altre parole, l’utente è più come eseguire un’operazione di scambio ETH -> stablecoin. Questo tipo di stablecoin è più simile alle stablecoin centralizzate come USDT. Utilizzando 1 dollaro USA di asset è possibile scambiare 1 dollaro USA di valuta stabile e viceversa. È solo che gli asset accettati dal protocollo di riserva decentralizzata sono asset crittografati.

(Alcune persone potrebbero pensare che la garanzia non sia di proprietà dell'utente, quindi tale stablecoin non ha la funzione di leva finanziaria, il che perderebbe un importante caso d'uso della stablecoin. Tuttavia, l'autore ritiene che le stablecoin nella nostra vita reale lo fanno non hanno la funzione di leva finanziaria Le stablecoin centralizzate come USDT e USDC non hanno mai avuto la funzione di aggiungere leva finanziaria. Gli strumenti di regolamento, le unità di conto e i metodi di memorizzazione del valore sono le funzioni principali delle valute. La leva finanziaria è solo una funzione della CDP (Posizione di debito collaterale). tipo stablecoin Caratteristiche speciali, non casi d'uso generali per le stablecoin)

Tuttavia, il motivo per cui i precedenti protocolli stablecoin non sono stati in grado di fornire continuamente tali stablecoin è perché le stablecoin sopra menzionate hanno un problema semplice a dirsi ma difficile da risolvere: il prezzo degli asset decentralizzati oscilla notevolmente, come può essere 100? % stabile? Pagamento garantito delle stablecoin emesse in base al tasso ipotecario?

A giudicare dal bilancio del protocollo stablecoin, la garanzia depositata dagli utenti è un asset, mentre le stablecoin emesse dal protocollo sono passività. Come possiamo garantire che gli asset siano sempre maggiori o uguali alle passività?

Oppure un esempio più intuitivo è che quando ETH = 2000U, un utente invia 1 ETH al protocollo per coniare 2000 monete stabili. Quindi, quando ETH scende a 1000U, come fa il protocollo a garantire che queste 2000 monete stabili possano ancora essere scambiate con valore? 2000U di risorse?

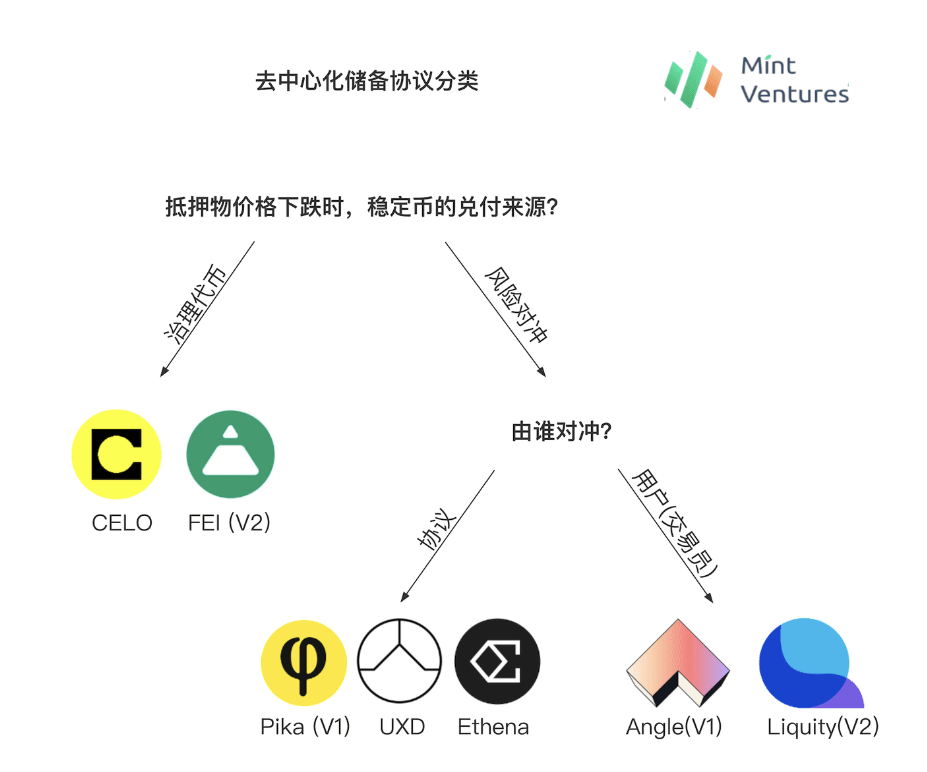

A giudicare dalla storia dello sviluppo dei protocolli di riserva decentralizzata, ci sono due idee principali per risolvere questo problema: utilizzare i token di governance come riserve e coprire il rischio delle attività di riserva. Secondo il metodo di copertura del rischio delle attività di riserva, è suddiviso in protocolli di riserva decentralizzati per i rischi di copertura del protocollo e protocolli di riserva decentralizzati per i rischi di copertura degli utenti. Successivamente capiremo uno per uno.

Grafico: Mint Ventures

Protocollo di riserva decentralizzata con token di governance come riserva

L'idea del primo tipo di accordo è quella di utilizzare il token di governance dell'accordo stesso per fungere da "nuova garanzia" dell'accordo. Quando il prezzo dell'asset collaterale scende bruscamente, l'accordo conierà più governance token per riscattare le partecipazioni valutarie stabili. Le stablecoin popolari possono essere chiamate protocolli di riserva decentralizzati con token di governance come riserve. Nell'esempio sopra, quando ETH scende da 2000U a 1000U, il protocollo di riserva decentralizzato con token di governance come riserve utilizza 1000U di ETH + 1000U di token di governance del protocollo per riscattare le 2000 stable coin nelle mani degli utenti.

I protocolli che adottano questo approccio includono il protocollo Celo e Fei.

Anche

Celo è un progetto stablecoin lanciato 20 anni fa. Precedentemente esisteva come L1 indipendente. Nel luglio di quest'anno, il team principale ha proposto di trasferire Celo all'ecosistema Ethereum tramite lo stack OP. Il meccanismo della stablecoin di Celo è il seguente:

La stablecoin di Celo è supportata da un pool di riserva composto da un insieme di asset completi. Il tasso di riserva del pool di riserva (il rapporto tra il valore degli asset di riserva diviso per il valore delle stablecoin circolanti) è molto superiore a 1, che costituisce il nucleo. per il valore intrinseco della sua stablecoin

Le stablecoin di Celo non vengono coniate mediante eccessiva garanzia, ma si ottengono inviando token Celo al modulo di stabilità ufficiale Mento. Gli utenti che inviano Celo del valore di 1 dollaro USA possono ottenere 1 dollaro USA di cUSD e altre stablecoin, oppure possono anche inviare Celo. token al contrario a Mento Invia $ 1 in cUSD in cambio di $ 1 in Celo. Secondo questo meccanismo, quando il prezzo di mercato di cUSD è inferiore a 1 dollaro USA, qualcuno acquisterà cUSD a un prezzo basso in cambio di 1 dollaro USA di Celo. Allo stesso modo, quando il cUSD è superiore a 1 dollaro USA, qualcuno utilizzerà Celo coniare cUSD per la vendita e l'arbitraggio. L'esistenza di investitori garantirà che il cUSD non si discosti troppo dal suo prezzo di ancoraggio.

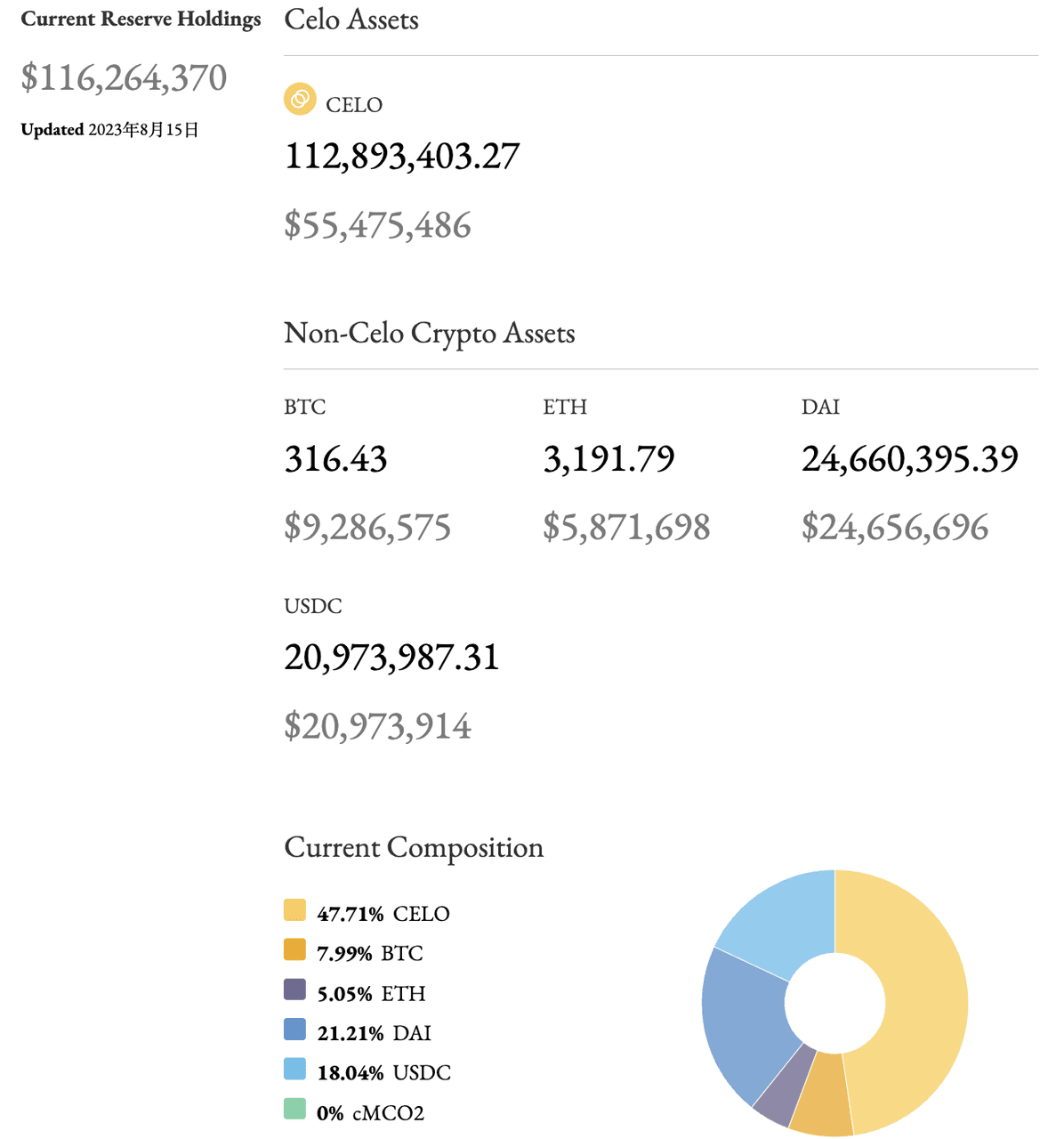

Ci sono tre meccanismi che verranno utilizzati per garantire fondi sufficienti nel pool di riserva: 1. Quando il tasso di riserva è inferiore alla soglia, il Celo prodotto dal blocco sarà incluso nel pool di riserva per ricostituire il capitale; il rapporto dei tassi di trasferimento può essere addebitato per ricostituire il capitale (attualmente non abilitato); 3. Addebitare una determinata commissione di stabilità nel modulo di trading di Mento per ricostituire il capitale di riserva.

Al fine di migliorare la sicurezza della riserva, il suo portafoglio di asset è più diversificato, includendo attualmente Celo, BTC, ETH, Dai e il token di credito di carbonio cMCO2, che sarà più sicuro rispetto al semplice utilizzo dei token di progetto come garanzia (Terra è simile a questo soluzione, Luna è il margine invisibile della sua stablecoin nativa)

Fonte: rapporto di ricerca Mint Ventures Celo

Si può vedere che Celo è simile a Luna. È un L1 incentrato sulle monete stabili. È anche molto vicino a Luna/UST in termini di meccanismi di conio e riscatto. La differenza principale è che quando l'intero sistema entra in un potenziale under -stato di garanzia In quel momento, Celo utilizzerà innanzitutto il $CELO prodotto dal blocco come garanzia dell'accordo per garantire il pagamento della sua valuta stabile cUSD.

Fonte: https://reserve.mento.org/

Attualmente, il sistema Celo ha una garanzia totale di 116 milioni di dollari, un totale di 46 milioni di dollari di stablecoin emessi e un tasso complessivo di sovracollateralizzazione del 254%. Sebbene l'intero sistema sia in uno stato di sovracollateralizzazione, per gli utenti che lo fanno vogliono utilizzare la sua stablecoin cUSD, possono scambiare CELO del valore di 1U per 1 cUSD in qualsiasi momento, con un eccellente utilizzo del capitale. Naturalmente, a giudicare dalla composizione della garanzia, metà della garanzia di Celo proviene da USDC centralizzati e DAI semi-centralizzati Celo non può essere considerata una valuta stabile completamente decentralizzata.

Attualmente, la dimensione della stablecoin di Celo si colloca al 16° posto tra le stablecoin decentralizzate (se si escludono UST e flexUSD, che non possono essere ancorate, si colloca al 14° posto).

Fonte: https://defillama.com/stablecoins?backing=CRYPTOSTABLES&backing=ALGOSTABLES

Fei

All'inizio del 2021, il protocollo Fei, che ha ricevuto finanziamenti per 19 milioni di dollari da istituzioni come A16Z e Coinbase, ha attirato l'attenzione del mercato perché incorporava anche il concetto di stablecoin algoritmica più in voga sul mercato in quel momento. Nella fase iniziale dell'emissione del progetto (fine marzo), hanno attirato 639.000 ETH per partecipare al conio della stablecoin FEI, generando un totale di 1,3 miliardi di FEI, che hanno reso FEI la valuta stabile decentralizzata seconda solo alla valuta DAI (il valore di mercato circolante di DAI a quel tempo era di 3 miliardi di dollari).

Successivamente, poiché la domanda di FEI è stata eccessivamente soddisfatta nella fase di creazione in un breve periodo di tempo (gli utenti volevano principalmente ottenere il token di governance del protocollo Fei TRIBE), l'offerta di FEI è stata gravemente eccedente e la valuta stabile FEI appena lanciata ha avuto nessuno scenario applicativo Quindi il FEI è rimasto al di sotto di $ 1 per molto tempo. Le fluttuazioni del mercato di maggio sono seguite presto, il panico per il calo dei prezzi ha portato gli utenti a riscattare il FEI uno dopo l'altro, causando il fallimento del protocollo sin dal suo lancio.

Da allora, nella versione V2 lanciata alla fine del 2021, il Protocollo Fei ha proposto una serie di misure per cercare di rimettere in carreggiata lo sviluppo del protocollo, inclusa la modifica del suo meccanismo di stabilizzazione dei prezzi. Nella V2, il FEI può essere generato direttamente da ETH, DAI, LUSD e altre garanzie a un tasso ipotecario del 100%. Dopo aver generato la stablecoin, la garanzia dell'utente viene classificata come Protocol Controlled Value (PCV). Quando il rapporto ipotecario del protocollo (=PCV/FEI circolante) è superiore al 100%, significa che il valore del patrimonio del protocollo è buono e non vi è alcuna pressione sul rimborso dei FEI. Il protocollo emetterà una parte aggiuntiva di FEI acquistare TRIBE, riducendo così il rapporto ipotecario del protocollo; Allo stesso modo, quando il rapporto ipotecario del protocollo è inferiore al 100%, esiste la possibilità che il protocollo non possa riscattare completamente tutti i FEI, e il protocollo emetterà anche una parte aggiuntiva di TRIBE per acquistare FEI. , aumentando così il rapporto ipotecario del protocollo.

Con questo meccanismo, il token di governance TRIBE diventa un pagamento di riserva per l’intero sistema FEI in tempi di potenziali rischi e può anche ottenere entrate aggiuntive quando il sistema cresce (questo meccanismo è simile al protocollo Float lanciato con Fei V1). Sfortunatamente, il lancio di Fei V2 ha coinciso con il punto più alto dell'intero mercato rialzista. Da allora, il prezzo di ETH ha purtroppo subito un attacco hacker nell'aprile 2022 e ha perso 80 milioni di FEI, e alla fine ha deciso di terminare. accordo nell'agosto 2022. sviluppo.

Il protocollo di riserva decentralizzata con token di governance come riserve garantisce essenzialmente il pagamento delle stablecoin diluendo i diritti e gli interessi di tutti i possessori di token di governance. Nel ciclo rialzista del mercato, man mano che la scala delle stablecoin aumenta, aumentano anche i token di governance ed è facile formare un volano ascendente. Tuttavia, nel ciclo ribassista del mercato, man mano che le attività di riserva del lato delle attività del protocollo diminuiscono, anche il valore di mercato totale del token di governance stesso diminuirà con il mercato. In questo momento, se sarà necessario emettere più token di governance , i token di governance saranno molto Ci potrebbero essere ulteriori cali, creando una spirale mortale per i prezzi dei token di governance. Se il valore di mercato del token di governance scende al di sotto di un certo rapporto della stablecoin, l'impegno dell'intero protocollo a fornire la stablecoin non sarà più credibile agli occhi dei detentori di stablecoin, accelerando in definitiva la fuga e portando alla spirale mortale dell'intero sistema. Se riuscirà a sopravvivere al mercato ribassista è la chiave per la sopravvivenza di questo tipo di stablecoin. In effetti, il motivo per cui Celo può sopravvivere nell'attuale mercato ribassista è inseparabile dallo stato generale di "eccessiva collateralizzazione" del protocollo e dal fatto che esso può sopravvivere al mercato ribassista. motivo per cui il protocollo si trova in uno stato di sovra-collateralizzazione. Ciò è anche dovuto al fatto che, quando prima il mercato era ai massimi livelli, Celo ha assegnato una quantità relativamente elevata delle sue riserve a USDC/DAI e BTC/ETH, consentendo al protocollo di mantenere la sicurezza del protocollo anche poiché il prezzo CELO è sceso da 10 a 0,5.

Protocollo di riserva decentralizzata per la copertura del rischio delle attività di riserva (protocollo Stablecoin neutrale al rischio)

L’idea del secondo tipo di accordo è quella di coprire in una certa misura i cripto-asset dal lato degli asset dell’accordo. Quando il prezzo dell’asset collaterale scende bruscamente, la copertura realizzerà profitti per garantire che gli asset del L’accordo sulle stablecoin può sempre ripagare le passività. Chiamiamo questo tipo di accordo un accordo di riserva decentralizzata per la copertura del rischio delle attività di riserva o un accordo sulle stablecoin neutrali al rischio. Nell'esempio sopra, dopo aver ricevuto 1 ETH del valore di 2000U, il protocollo di riserva decentralizzata per la copertura del rischio delle attività di riserva eseguirà la copertura del rischio su questo 1 ETH (come l'apertura di un ordine breve sull'exchange Quando ETH scende da 2000U a 1000U, il Il protocollo di riserva decentralizzato per la copertura del rischio delle attività di riserva utilizza 1000U di ETH + 1000U di reddito di copertura per riscattare 2000 stable coin nelle mani degli utenti.

Nello specifico, a seconda dello specifico soggetto coperto, si articola in un accordo di riserva decentralizzata per la copertura dei rischi mediante accordo, e un accordo di riserva decentralizzata per la copertura dei rischi dell'utente.

Protocollo di riserva decentrata per la copertura dei rischi

I protocolli stablecoin che adottano questo approccio includono Pika Protocol V1, UXD Protocol ed Ethena, che ha recentemente annunciato il finanziamento.

Pika V1

Il protocollo Pika è attualmente un protocollo derivato distribuito sulla rete Optimism. Tuttavia, nella sua versione iniziale V1, Pika aveva pianificato il lancio di stablecoin e la sua copertura è stata ottenuta tramite il contratto perpetuo inverso di Bitmex (Inverse Perpetual). Anche il contratto perpetuo inverso (o contratto perpetuo basato sulla valuta) è una delle invenzioni di Bitmex. Rispetto all'attuale più popolare "contratto perpetuo lineare", che utilizza lo standard U per tracciare il prezzo della valuta, le caratteristiche del contratto perpetuo inverso. contratto Si basa su standard valutari per tracciare il prezzo denominato in U. Esempi di reddito derivante da contratti perpetui inversi sono i seguenti:

Un trader va long su 50.000 contratti di XBTUSD a un prezzo di 10.000. Pochi giorni dopo il prezzo del contratto aumenta a 11.000.

Il trader va long su 50.000 contratti XBTUSD al prezzo di 10.000. Pochi giorni dopo, il prezzo del contratto salì a 11.000.

Il profitto del trader sarà: 50.000 * 1 * (1/10.000 - 1/11.000) = 0,4545 XBT

Il profitto del trader sarà: 50.000 * 1 * (1/10.000 - 1/11.000) = 0,4545 XBT

Se il prezzo fosse effettivamente sceso a 9.000, la perdita del trader sarebbe stata: 50.000 * 1 * (1/10.000 - 1/9.000) = -0,5556 XBT. La perdita è maggiore a causa della natura inversa e non lineare del contratto. Al contrario, se il trader fosse stato short, il profitto del trader sarebbe stato maggiore se il prezzo fosse sceso rispetto alla perdita se fosse salito.

Se il prezzo scende effettivamente a 9.000, la perdita del trader sarà: 50.000 * 1 * (1/10.000 - 1/9.000) = -0,5556 XBT La perdita è ancora maggiore a causa della natura inversa e non lineare del contratto. Al contrario, se il trader va short, e se il prezzo scende, il profitto del trader sarà maggiore della perdita se il prezzo aumenta.

Fonte: https://www.bitmex.com/app/inversePerpetualsGuide

Dopo una piccola analisi, non è difficile scoprire che il contratto perpetuo inverso e il protocollo di riserva decentralizzata per la copertura dei rischi delle attività di riserva sono una combinazione perfetta. Sempre utilizzando il nostro esempio sopra, supponiamo che quando ETH = 2000U, dopo aver ricevuto 1 ETH dall'utente, il protocollo Pika utilizza 1 ETH come margine per abbreviare i contratti perpetui inversi di 2.000 ETH su Bitmex Quando il prezzo ETH scende a 1000U, Pika Reddito del protocollo = 2000 * 1 * (1/1000-1/2000) = 1 ETH = 1000U. In altre parole, quando il prezzo di ETH è sceso da 2000U a 1000U, la riserva del protocollo Pika in questo momento è cambiata da 1 ETH a 2 ETH, e può ancora effettivamente riscattare le 2000 stable coin nelle mani degli utenti (quelle sopra non tiene conto delle commissioni di transazione e del costo del tasso delle commissioni di finanziamento). Il design del prodotto di Pika Protocol V1 è completamente coerente con il design del prodotto di NUSD menzionato dal fondatore di Bitmex Arthur Hayes nel suo post sul blog e può sempre coprire perfettamente le posizioni lunghe basate sulla valuta.

Sfortunatamente, per la stragrande maggioranza degli investitori in criptovalute basati su USDT, i contratti perpetui inversi hanno caratteristiche di rendimento inverse e non lineari (la relazione tra rialzo e ribasso della valuta locale e rialzo e ribasso del contratto non è lineare), non è molto facile da comprendere per gli utenti ordinari. Nel successivo processo di sviluppo, lo sviluppo di contratti perpetui inversi (contratti perpetui basati su monete) è molto inferiore ai contratti perpetui lineari attualmente popolari (contratti perpetui U-standard), nelle borse tradizionali, il volume degli scambi dei contratti perpetui inversi è solo circa il 20-25% di quello dei contratti perpetui lineari. BitMex, che è stato influenzato dalla regolamentazione, è gradualmente degenerato da uno scambio di contratti di primo livello a un'attuale quota di mercato dei contratti inferiore allo 0,5%. Pika ritiene che i contratti perpetui lineari non possano soddisfare le loro esigenze di copertura, mentre lo spazio di mercato per i perpetui inversi è relativamente piccolo. Nella sua versione V2, ha abbandonato la sua attività di stablecoin e si è ufficialmente rivolto a uno scambio di derivati.

UXD

Il protocollo UXD è un protocollo stablecoin in esecuzione sulla rete Solana e lanciato a gennaio 2022. UXD aveva precedentemente completato un round di finanziamento da 3 milioni di dollari guidato da Multicoin nel 2021 e raccolto 57 milioni di dollari in IDO. Nel gennaio di quest'anno, UXD ha deciso di eseguire il cross-chain ed entrare nell'ecosistema Ethereum. Ha lanciato Arbirturm in aprile e prevede di lanciare Optimism in seguito.

Quando è stato lanciato per la prima volta, il protocollo UXD supportava gli utenti a depositare SOL, BTC ed ETH per coniare la sua stablecoin UXD in base al valore USD 1 a 1. La garanzia depositata dagli utenti verrà aperta allo scoperto tramite Mango Markets, lo scambio di prestiti e contratti perpetui di Solana. La copertura viene effettuata su base unica e il pagamento della valuta stabile viene realizzato tramite copertura. Le commissioni di capitale addebitate dall'ordine a breve verranno utilizzate come reddito derivante dall'accordo, mentre le commissioni di capitale pagate saranno anticipate dai fondi raccolti dall'accordo. Per molto tempo dopo la sua messa in linea, il protocollo UXD ha funzionato bene. Il protocollo ha anche dovuto limitare il limite di emissione di UXD. Questo perché la posizione aperta complessiva di Mango Markets è inferiore a 100 milioni di dollari USA raggiunge decine di milioni di dollari USA, si corre il rischio di una potenziale mancata consegna, inoltre, troppe posizioni corte renderanno più probabile che il tasso di finanziamento diventi negativo, aumentando così i costi di copertura;

Sfortunatamente, Mango Markets ha subito un attacco alla governance nell'ottobre 2022 e UXD ha perso quasi 20 milioni di dollari in questo incidente. A quel tempo, il saldo del fondo assicurativo di UXD aveva ancora più di 55 milioni di dollari, quindi UXD poteva ricevere pagamenti normali. Sebbene Mango Markets abbia successivamente restituito i fondi del protocollo UXD, da allora Mango Markets è stato nei guai. Ciò ha coinciso anche con l'incidente del tuono FTX che ha causato il rapido deflusso dei fondi da Solana e UXD non è stato in grado di trovare uno scambio adatto per proteggersi. le loro posizioni lunghe. Da allora, l'unica garanzia supportata dal protocollo UXD è l'USDC e l'USDC non ha bisogno di coprire i rischi, quindi hanno investito l'USDC collaterale dell'utente in vari depositi USDC e RWA on-chain. È stato anche dopo questo che UXD ha deciso di effettuare il cross-chain ed entrare nell'ecosistema Ethereum. Ha lanciato Arbirturm in aprile e prevede di lanciare Optimism in seguito. Stanno inoltre continuando a cercare luoghi di copertura on-chain adeguati.

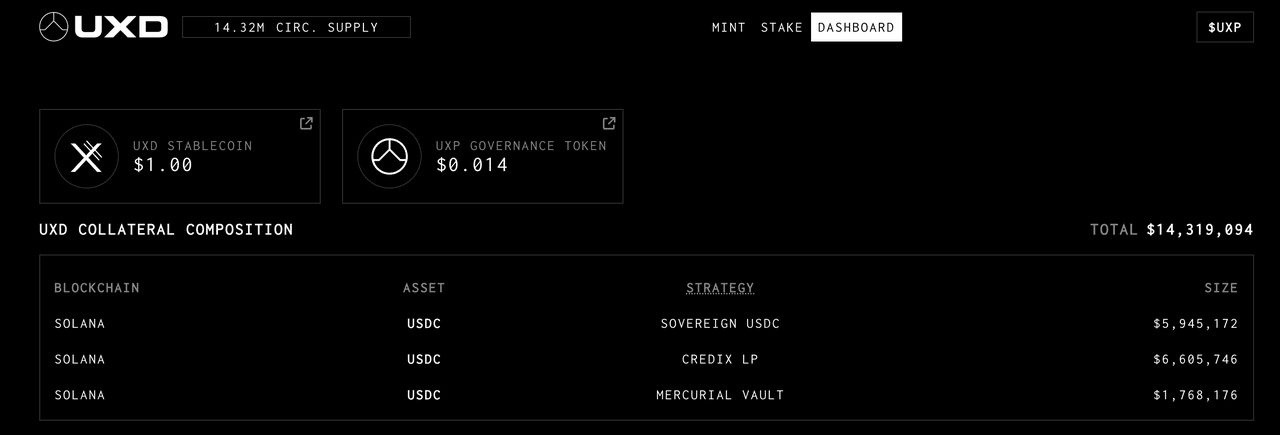

Attualmente, UXD ha una fornitura circolante di 14,3 milioni di dollari e un saldo del fondo assicurativo del protocollo di 53,2 milioni di dollari.

Fonte: https://dashboard.uxd.fi/

Inoltre, anche il protocollo stablecoin Ethena Finance, che ha recentemente annunciato il finanziamento, utilizzerà la copertura del rischio per coprire le proprie riserve. Ethena Finance ha ricevuto 6 milioni di dollari in finanziamenti guidati da Dragonfly, con la partecipazione di scambi centralizzati come Bybit, OKX, Deribit, Gemeni e Huobi. Gli istituti finanziari di Ethena includono molte borse di derivati di secondo livello, che saranno utili per coprire la sua garanzia. Oltre a ciò, Ethena prevede anche di collaborare con il protocollo di derivati decentralizzati Synthetix, aprire posizioni corte su Synthetix come fornitore di liquidità e portare più casi d'uso alla sua stablecoin USDe (consentendo di utilizzare USDe come garanzia per alcuni pool).

Per i protocolli di riserva decentralizzata che coprono i rischi, i vantaggi sono evidenti. Coprendo le criptovalute del collaterale, il protocollo può ottenere una posizione complessivamente neutrale rispetto al rischio, garantendo così il pagamento di stable coin e ottenendo in definitiva la decentralizzazione del capitale efficienza sulla base della copertura (dipende principalmente dalla sede della copertura). Allo stesso tempo, se l’accordo riesce a completare la copertura della posizione in modo altamente efficiente dal punto di vista del capitale, le riserve collaterali possedute dall’accordo possono anche fruttare interessi in molte forme. Inoltre, esistono tassi di finanziamento che possono essere utilizzati come reddito per accordo, conferendo così all'accordo maggiori vantaggi. Spazio di trasferimento flash: questi guadagni possono essere distribuiti ai detentori di stablecoin per creare stablecoin fruttifere e dare alle stablecoin più casi d'uso che possono anche essere distribuiti ai detentori di token di governance;

In effetti, il token di governance di qualsiasi protocollo di stablecoin ha un caso d'uso implicito di fungere da "prestatore di ultima istanza" per la sua stablecoin. Un protocollo di stablecoin che riserva la copertura del rischio patrimoniale può anche utilizzare il proprio token di governance come stablecoin in circostanze estreme. La fonte del riscatto valutario. Per i possessori di stablecoin, detenere questa stablecoin fornisce un ulteriore livello di protezione rispetto al semplice utilizzo dei token di governance come stablecoin di riserva. E dal punto di vista del meccanismo, la logica della copertura del rischio delle attività di riserva è più coerente. In teoria, non sarà influenzata dai cicli di mercato e non è necessario testare la resilienza del token di governance stesso in un mercato ribassista.

Tuttavia, ci sono anche molte limitazioni allo sviluppo:

Rischio di centralizzazione nelle sedi di copertura. Allo stato attuale, gli scambi centralizzati occupano ancora la stragrande maggioranza della liquidità dei contratti perpetui e la progettazione della maggior parte degli scambi di derivati decentralizzati non è adatta alla copertura dei protocolli stablecoin. Pertanto, è inevitabile che i protocolli si trovino ad affrontare rischi di centralizzazione. Il rischio di centralizzazione in questo caso può essere suddiviso in due categorie: 1. Il rischio intrinseco dello stesso scambio centralizzato 2. Poiché il numero totale di sedi di copertura è piccolo, una singola sede di copertura occuperà inevitabilmente una percentuale maggiore delle posizioni di copertura del protocollo; Se si verifica un problema in una determinata sede di copertura, ciò avrà un impatto maggiore anche sul protocollo. Il protocollo UXD ha subito perdite a causa dell'attacco di Mango Markets e il protocollo ha smesso di funzionare. Questo è un esempio estremo di questo rischio di centralizzazione.

Esistono alcune restrizioni sulla scelta degli strumenti di copertura. L’attuale metodo tradizionale del contratto lineare perpetuo non può coprire perfettamente le loro posizioni lunghe. Prendiamo ancora ETH come esempio. Ciò che richiede il protocollo stablecoin è una copertura short basata su ETH utilizzando ETH come garanzia. Attualmente, il contratto perpetuo lineare con il maggior volume di scambi richiede USDT come garanzia, e anche la sua curva dei rendimenti di vendita allo scoperto si basa sullo standard USD, che non può essere perfettamente coperto con l'ETH della posizione. Anche se il protocollo della stablecoin utilizza ETH per ottenere USDT attraverso una sorta di prestito, ciò aumenterà i costi operativi e la difficoltà di gestione del rischio di posizione, oltre a ridurre l’efficienza del capitale. Dall’esempio sopra del protocollo Pika, sappiamo che i contratti perpetui inversi sono una scelta perfetta per i protocolli di riserva decentralizzata che cercano di coprire i rischi delle attività di riserva. Sfortunatamente, la quota di mercato dei contratti perpetui inversi non è abbastanza grande.

La crescita su scala è in una certa misura autolimitante. La crescita della scala delle stablecoin del protocollo significa che sono necessari ordini brevi a lungo termine e con contratto perpetuo per la copertura. Oltre alla complessità di ottenere un numero sufficiente di posizioni corte, più ordini brevi detiene il protocollo stesso, più difficile è per chiudere la posizione Quanto maggiori sono i requisiti di liquidità per le controparti, tanto più probabile che il tasso di finanziamento sarà negativo, il che significa costi di copertura potenzialmente più elevati e difficoltà operative. Per le stablecoin che valgono decine di milioni di dollari, questo potrebbe non essere un grosso problema, ma se si vuole scalarlo ulteriormente, raggiungendo una scala di centinaia di milioni o addirittura miliardi, questo problema limiterà ovviamente il suo tetto.

Rischio operativo. Indipendentemente dalla forma di copertura utilizzata, essa comporterà operazioni con frequenza relativamente elevata di apertura di posizioni, aggiustamento delle posizioni e gestione delle garanzie. Questi processi richiedono inevitabilmente un intervento manuale, che genererà notevoli rischi operativi e persino rischi morali.

Protocollo di riserva decentralizzata per gli utenti per la copertura dei rischi

I protocolli che adottano questo approccio includono Angle Protocol V1 e Liquity V2.

Angolo V1

Angle Protocol è stato lanciato sulla rete Ethereum nel novembre 2021. In precedenza avevano ricevuto 5 milioni di dollari in finanziamenti guidati da a16z.

Per quanto riguarda la progettazione del protocollo Angle Protocol V1, i lettori possono consultare il precedente rapporto di ricerca di Mint Ventures per saperne di più. Lo descriviamo brevemente come segue:

Come altri protocolli di riserva decentralizzata, Angle supporta idealmente gli utenti nell'utilizzo di 1U di ETH per generare 1 stablecoin agUSD (ovviamente, la prima stablecoin lanciata da Angle è agEUR ancorata all'euro, ma la logica è simile, per comodità di unificare le contesto, utilizziamo ancora le stablecoin in dollari USA come esempio). La differenza è che oltre ai tradizionali richiedenti di stablecoin, gli utenti di Angle includono anche trader con contratto perpetuo, che Angle chiama HA (Hedging Agency).

Sempre utilizzando l'esempio fornito sopra, quando ETH = 2000U, un utente invia 1 ETH ad Angle per coniare monete stabili da 2000 dollari USA. In questo momento, Angle aprirà una posizione con leva del valore di 1 ETH per i trader che HA apre una posizione con leva 5x con 0,2 ETH (del valore di 400U) come garanzia. In questo momento, la garanzia dell'accordo ammonta a 1,2 ETH, del valore di 2400U, e il lato delle passività ammonta a 2000U di stablecoin.

Quando l'ETH sale a 2200U, il protocollo deve trattenere solo l'ETH che può essere riscattato per la valuta stabile da 2000U, ovvero 0,909 ETH, e i restanti 0,291 ETH (del valore di 640U) possono essere ritirati da HA.

Quando ETH scende a 1800 U, il protocollo deve ancora trattenere ETH che può essere riscattato per stable coin da 2000 U, ovvero 1,111 ETH. In questo momento, la posizione di margine di HA diventerà 0,089 ETH (del valore di 160 U).

Si può vedere che i trader sono essenzialmente long su ETH sulla valuta standard. Quando il prezzo di ETH aumenta, oltre all'aumento dell'ETH stesso, possono anche ottenere parte dell'ETH "surplus" del protocollo (nell'esempio sopra). , il prezzo di ETH aumenta del 10%, i trader guadagnano il 60%); e quando il prezzo di ETH scende, oltre al calo di ETH stesso, devono sopportare anche il calo del collaterale del protocollo, ETH (nell'esempio sopra). , il prezzo di ETH scende del 10% e i trader perdono denaro del 60%). Dal punto di vista di Angle Protocol, i trader si proteggono dal rischio di calo dei prezzi delle garanzie per il protocollo, da cui deriva il suo nome, Hedging Agent. La leva lunga dei trader dipende dal rapporto tra le posizioni di copertura aperte del protocollo (0,2 ETH nell’esempio sopra) e la posizione della stablecoin del protocollo (1 ETH nell’esempio sopra).

Per i trader con contratto perpetuo, ci sono alcuni vantaggi nell'effettuare transazioni con contratto perpetuo lungo tramite Angle: 1. Non devono pagare commissioni di capitale (gli scambi centralizzati di solito richiedono ai venditori long di pagare commissioni di capitale ai venditori allo scoperto), 2. Il prezzo della transazione direttamente Non vi è alcuno slittamento quando si fa trading secondo il prezzo oracolare. Angle spera di ottenere una situazione vantaggiosa per i detentori di stablecoin e i trader di contratti perpetui: i detentori di stablecoin ottengono un'elevata efficienza del capitale e i trader di contratti di decentralizzazione acquisiscono anche una migliore esperienza di trading; Naturalmente, questa è solo una situazione ideale. In pratica, ci saranno situazioni in cui non ci saranno trader che possano aprire ordini long. Angle ha introdotto lo Standard Liquidity Provider (SLP) per fornire garanzia aggiuntiva (valuta stabile) affinché il protocollo possa continuare garantendo la sicurezza del protocollo e guadagnando automaticamente premi in interessi, commissioni di transazione e token di governance $ANGLE.

L'effettivo funzionamento di Angle non è l'ideale. Sebbene anche i trader abbiano molti $ANGLE come ricompensa, nella maggior parte dei casi, la garanzia collaterale del protocollo non è completamente coperta. Il motivo principale a mio avviso è che Angle non fornisce un prodotto simile è abbastanza attraente per i trader. Con il calo del prezzo del token $ANGLE, anche il protocollo TVL è sceso da 250 milioni di dollari al momento del lancio a circa 50 milioni di dollari.

La principale fonte collaterale della stablecoin Angle: il tasso di copertura del pool USDC / fonte: https://analytics.angle.money/core/EUR/USDC

Fonte: https://defillama.com/protocol/angle

Nel marzo 2023, le riserve di Angle utilizzate per guadagnare interessi sono state purtroppo attaccate dall'hacker di Euler. Sebbene l'hacker alla fine abbia restituito le risorse corrispondenti, da allora la vitalità di Angle è stata gravemente danneggiata. A maggio, Angle ha annunciato la fine della logica di cui sopra chiamato Angle Protocol V1 e lanciato il piano V2. Il protocollo Angle V2 è passato al tradizionale modello di sovracollateralizzazione ed è stato lanciato appena all'inizio di agosto.

Liquidità V2

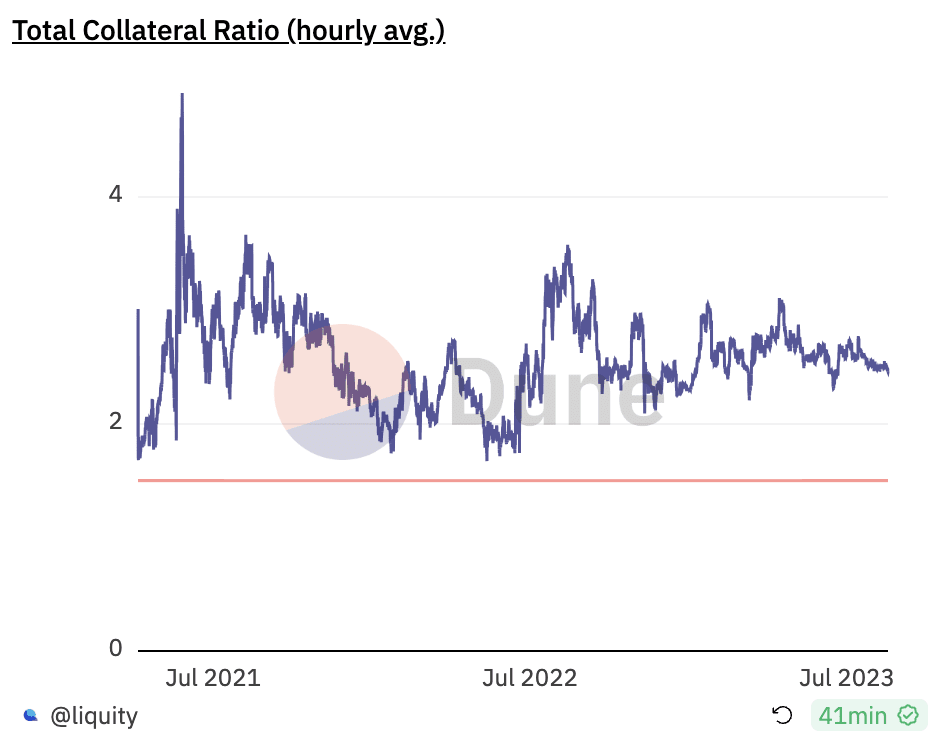

Dal suo lancio nel marzo 2021, LUSD emessa da Liquity è diventata la terza stablecoin decentralizzata più grande dell'intero mercato (dopo DAI e FRAX) ed è anche la più grande stablecoin completamente decentralizzata. I rapporti di We are Research sono stati pubblicati a luglio 2021 e aprile 2023 rispettivamente per discutere il meccanismo di Liquidity V1 e i successivi aggiornamenti del prodotto e l'espansione dei casi d'uso. I lettori interessati possono andare per saperne di più.

Il team di Liquity ritiene che LUSD abbia raggiunto un livello relativamente buono in termini di decentralizzazione e stabilità dei prezzi. Ma in termini di efficienza del capitale, la performance di Liquidity è relativamente nella media. Dal suo lancio, il tasso ipotecario del sistema di Liquity è stato di circa il 250%, il che significa che ogni LUSD circolante richiede 2,5U di ETH come garanzia.

Fonte: https://dune.com/liquity/liquity

Liquity ha presentato ufficialmente le funzionalità del suo V2 il 28 luglio. Oltre a supportare l'LSD come garanzia, il contenuto principale afferma principalmente che raggiunge un'elevata efficienza di capitale attraverso una copertura delta-neutral dell'intero protocollo.

Al momento, Liquity non ha divulgato documenti specifici sul prodotto. Le attuali informazioni pubbliche su V2 provengono principalmente dal discorso del fondatore Robert Lauko all'ETHCC, da precedenti articoli introduttivi pubblicati da Liquity e dalle discussioni su Discord. Organizzeremo quanto segue principalmente sulla base delle informazioni di cui sopra.

In termini di logica del prodotto, Liquity V2 è simile ad Angle V1. Spera di introdurre i trader a condurre transazioni con leva su Liquity e utilizzare i margini di questi trader come garanzia supplementare per il protocollo e utilizzare i trader per coprire i rischi dell'intero. protocollo. Allo stesso tempo, per i trader, Liquidity offre prodotti di trading interessanti.

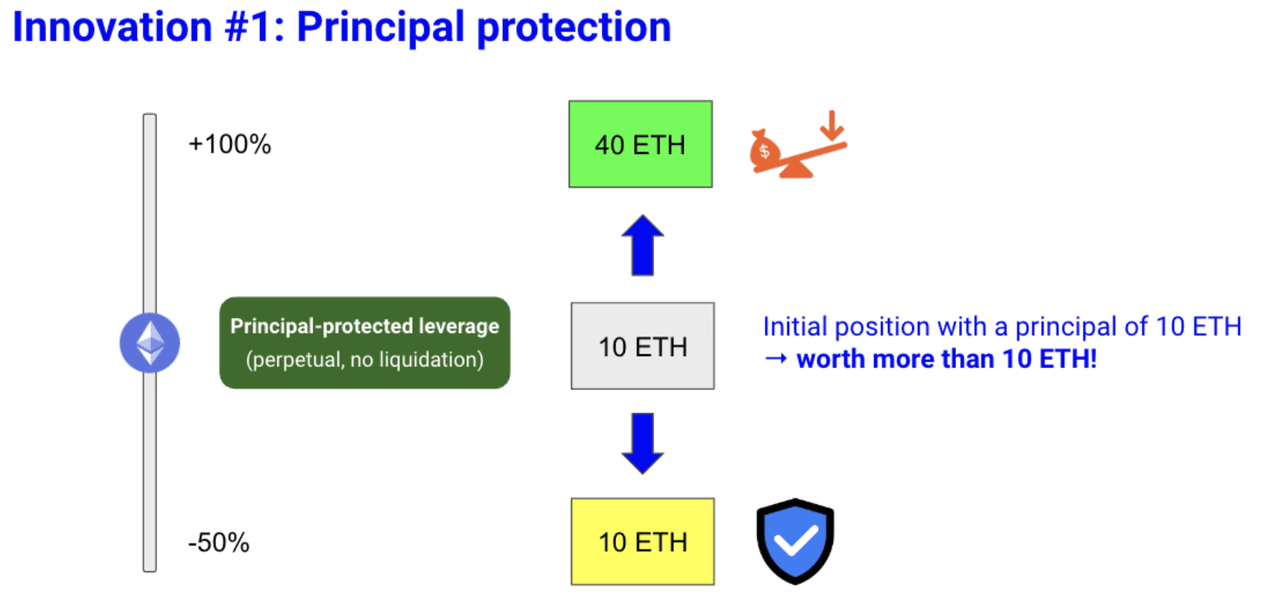

Nello specifico, Liquidity propone due innovazioni. La prima è il cosiddetto "trading con leva finanziaria protetta". Liquidity fornirà ai trader a contratto un prodotto di trading con leva finanziaria che protegge il capitale, dopo che l'utente ha pagato un determinato premio. che consente loro di recuperare una certa quantità di U anche se l’ETH scende in modo significativo. Secondo l'esempio nell'articolo Liquity, quando il prezzo ETH è 1000U e l'utente paga 12 ETH (di cui il capitale è 10 ETH e la royalty è 2 ETH), può ottenere una posizione lunga con leva doppia di 10 ETH + protezione dal ribasso. Vale a dire, quando il prezzo dell'ETH raddoppia, 2 La posizione lunga con leva multi-time ha effetto e l'aumento consente all'utente di ottenere un totale di 40 ETH quando il prezzo dell'ETH scende, l'opzione put acquistata da l'utente ha effetto e l'utente può ritirare i suoi 10000U (10*1000) in qualsiasi momento.

Fonte: https://www.liquity.org/blog/introducing-liquity-v2

Si può notare che l'innovazione dei prodotti Liquidity basati su Angle è principalmente la funzione di “protezione principale”. Sebbene Liquity non abbia spiegato come viene implementata, in base alla forma del prodotto e alle discussioni su Discord, questa funzione di "protezione principale" è molto simile a un'opzione call.

Liquity ritiene che questo prodotto combinato sarà più attraente per i trader perché può proteggere il capitale. Le opzioni call consentono ai trader di ottenere un reddito con leva finanziaria quando i prezzi salgono e di garantire il capitale quando i prezzi scendono. Dal punto di vista di un trader, potrebbero effettivamente essere più attraenti dei prodotti di trading con leva pura di Angle (ovviamente, dipende dalle specifiche). ). Dal punto di vista del protocollo, le royalties pagate dagli utenti possono diventare il cuscino di sicurezza del protocollo: quando il prezzo dell'ETH scende, Liquidity può utilizzare questa parte delle royalties come garanzia supplementare per riscattare i detentori di stablecoin quando il prezzo aumenta, The l'aumento del valore della garanzia propria di Liquidity può anche essere distribuito ai trader a contratto come profitti.

Naturalmente, ci sono evidenti problemi con questo meccanismo, cioè, quando i trader vogliono chiudere le loro posizioni a metà strada e recuperare i loro ETH, la liquidità si troverà di fronte a un dilemma: i trader hanno sicuramente il diritto di chiudere le loro posizioni in qualsiasi momento, ma se Una volta chiusa la posizione, la percentuale dell'intera posizione del protocollo di Liquidity coperta sarà ridotta e la sicurezza del protocollo di Liquidity diventerà vulnerabile man mano che questa parte della "garanzia" viene ritirata. In effetti, lo stesso problema è sorto nell'effettivo funzionamento di Angle. Il tasso di copertura del sistema di Angle è rimasto a un livello basso tutto l'anno e i trader non hanno coperto completamente la posizione complessiva del protocollo.

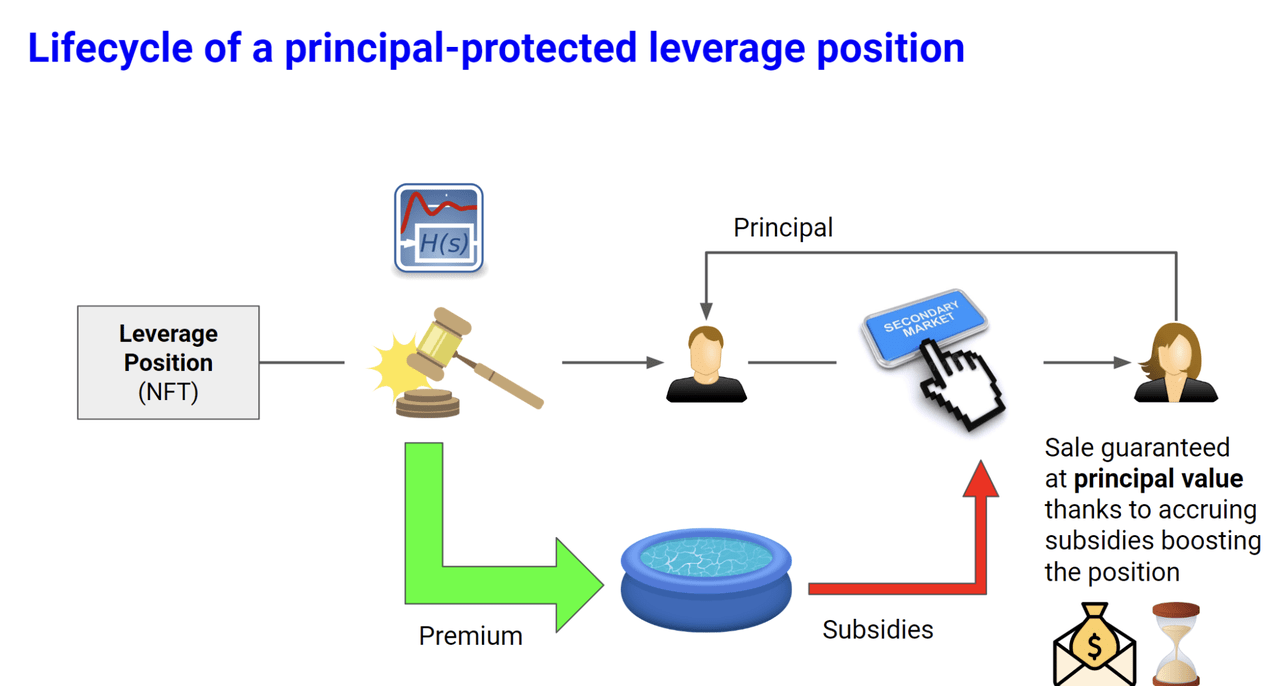

Per risolvere questo problema, Liquidity ha proposto la seconda innovazione, il mercato secondario ufficialmente sovvenzionato.

In altre parole, oltre a poter aprire e chiudere posizioni come le normali posizioni di trading con leva, le posizioni di trading con leva (NFT) all'interno di Liquidity V2 possono anche essere vendute nel mercato secondario. In effetti, per Liquity, la preoccupazione è che i trader chiudano le loro posizioni poiché ciò ridurrebbe il rapporto di copertura del protocollo. Quando un trader vuole chiudere una posizione, se altri trader sono disposti ad acquistare dal mercato secondario ad un prezzo superiore al valore intrinseco della posizione corrente, saranno naturalmente felici di ricevere più contanti, e per la liquidità. Sebbene questa "corrente valore intrinseco della posizione" è sovvenzionato dal protocollo, il tasso di copertura dell'intero sistema può essere mantenuto attraverso una percentuale relativamente piccola di sussidi, migliorando così la sicurezza del protocollo a un costo relativamente basso.

Fonte: https://www.liquity.org/blog/introducing-liquity-v2

Ad esempio, se Alice apre una posizione da 10 ETH quando il prezzo di ETH è 1000U, il premio è di 2 ETH. Questa posizione corrisponde al valore della protezione long + capitale di 10 ETH. Ma in questo momento, ETH è sceso a 800U. Il valore dei 12000U ETH investiti da Alice può attualmente essere scambiato solo con 10ETH (8000U), Alice può farlo oltre a chiudere direttamente la posizione scambia anche 8000U-12000U La sua posizione verrà venduta sul mercato secondario ad un prezzo compreso tra 1 e 2. Per Bob che vuole acquistare la posizione di Alice, l'atto di acquistare la posizione di Alice è un po' simile all'acquisto quando l'ETH è 800U (8000U + un'opzione call con un prezzo di esercizio di 1000U). Questa opzione deve essere preziosa, quindi anche questo determina quello il prezzo della posizione di Alice deve essere superiore a 8000U. Per la liquidità, finché Bob acquista la posizione di Alice, il tasso di garanzia del protocollo non cambierà, poiché il premio raccolto dal protocollo è ancora nel pool di fondi del protocollo. Se non c'è Bob ad acquistare la posizione di Alice, il protocollo Liquidità aumenterà lentamente il valore della posizione di Alice nel tempo (la forma specifica non è specificata, ma abbassare il prezzo di esercizio e aumentare il numero di opzioni call può aumentare il valore di posizione di Alice). Il valore di questa posizione) e la parte del sussidio proviene dal pool di royalty del protocollo (si noti che questa situazione ridurrà leggermente il tasso di sovracollateralizzazione complessivo di Liquidity). Liquity ritiene che non tutte le posizioni debbano essere sovvenzionate dall'accordo e che il sussidio non debba necessariamente sovvenzionare gran parte del reddito della posizione, quindi il rapporto di copertura dell'accordo può essere efficacemente mantenuto sovvenzionando il mercato secondario.

Infine, attraverso queste due innovazioni, potrebbe non esserci ancora un modo per risolvere completamente la mancanza di liquidità in situazioni estreme. Liquidity utilizzerà anche un meccanismo standard di fornitura di liquidità simile ad Angle come supplemento finale (il modo possibile è che anche il protocollo lo faccia). consentire agli utenti di depositare Una parte di V1 LUSD entra nel pool stabile per supportare il riscatto di V2 LUSD in circostanze estreme).

Il lancio di Liquity V2 è previsto nel secondo trimestre del 2024.

Nel complesso, Liquidity V2 ha molte somiglianze con Angle V1, ma apporta anche miglioramenti mirati per affrontare i problemi incontrati da Angle: propone l'innovazione della "protezione principale" per fornire ai trader prodotti più attraenti e potenti proponendo un "mercato secondario ufficialmente sovvenzionato"; ” per proteggere il rapporto di copertura complessivo del protocollo.

Tuttavia, Liquity V2 è essenzialmente uguale a Angle Protocol. È il tentativo del team di stablecoin di oltrepassare i confini e creare un certo prodotto derivato innovativo e alimentare la propria attività di stablecoin. L'abilità del team Liquity nel campo delle stablecoin è stata dimostrata, ma è dubbio che possa anche progettare ottimi derivati, trovare PMF (Product Market Fit, i prodotti corrispondono alla domanda del mercato) e promuoverli senza problemi.

Conclusione

Un protocollo di riserva decentralizzato in grado di raggiungere la decentralizzazione, un'elevata efficienza del capitale e mantenere la stabilità dei prezzi allo stesso tempo è entusiasmante, ma una progettazione raffinata e ragionevole del meccanismo è solo il primo passo in un protocollo di stablecoin, ma ciò che è più importante è l'uso della stablecoin espansione del caso. Le attuali stablecoin decentralizzate stanno generalmente facendo lenti progressi nell'espansione dei casi d'uso. La maggior parte delle stablecoin decentralizzate ha un solo caso d'uso reale di "strumenti di mining" e gli incentivi per il mining non sono inesauribili.

In una certa misura, l'emissione di PYUSD da parte di Paypal è un campanello d'allarme per tutti i progetti di criptovalute stablecoin, perché significa che istituzioni ben note nel campo web2 hanno iniziato a entrare nel campo delle stablecoin, e la finestra temporale rimasta per le stablecoin potrebbe non essere più Non ci vorrà molto. Infatti, quando parliamo del rischio di centralizzazione delle stablecoin custodie, siamo più preoccupati per i rischi causati da custodi ed emittenti inaffidabili (Silicon Valley Bank è solo la sedicesima banca negli Stati Uniti, Tether e Circle sono solo "crypto Se ci sono davvero istituzioni finanziarie "troppo grandi per fallire" nel campo finanziario tradizionale (come JP Morgan) per emettere stablecoin, il credito nazionale implicito dietro di esse non solo farà sì che Tether e Circle perderanno immediatamente la loro posizione e indeboliranno notevolmente il valore della decentralizzazione sostenuta dalle stablecoin decentralizzate: quando i servizi centralizzati saranno abbastanza stabili e potenti, le persone potrebbero non aver più bisogno della decentralizzazione.

Fino ad allora, speriamo che le stablecoin decentralizzate possano ottenere sufficienti casi d’uso per raggiungere il punto di Schelling delle stablecoin, anche se questo è difficile.

Collegamento originale