oleh Lawrence Lee, Peneliti di Mint Ventures

09 Juni 2023

Tanggal 13 April 2023 menandai tonggak sejarah Ethereum saat pemutakhiran Shapella — yang menampilkan Shanghai sebagai pemutakhiran pada lapisan eksekusi sementara Capella sebagai pemutakhiran pada lapisan konsensus — berhasil diluncurkan, yang kini memungkinkan penarikan ETH yang dipertaruhkan. Langkah ini menandakan penyelesaian transisi Proof of Stake (PoS) Ethereum yang telah lama dinanti. Mengingat perkembangan ini, kami akan menyelidiki potensi perubahan dalam hasil staking ETH, mengevaluasi persaingan dalam lanskap ETH Staking, dan meneliti pengaruh LSD-fi pada ekosistem staking Ethereum.

Merefleksikan Perjalanan Staking ETH

Sebelum kita mulai, penting untuk meninjau konsep staking ETH secara singkat. Tidak seperti mayoritas rantai publik PoS yang aktif saat ini, Ethereum PoS tidak mendukung delegasi proksi asli rantai dan membatasi jumlah staking maksimum pada 32 ETH per node tunggal yang dapat menghasilkan laba. Jenis model staking ini memiliki manfaat yang jelas — model ini meminimalkan peluang satu entitas memengaruhi konsensus Ethereum melalui pengendalian node besar, sehingga mempertahankan desentralisasi jaringan Ethereum semaksimal mungkin. Namun, karena kompleksitas menjalankan node dapat menjadi hal yang menakutkan bagi pengguna rata-rata, selain staking solo di mana pengguna dapat berpartisipasi dalam staking secara langsung, metode staking alternatif secara bertahap dikembangkan dalam praktik: staking pool, staking liquid, dan staking cex. Berikut adalah ikhtisar singkat dari keempat strategi staking ini:

Staking solo mengacu pada metode di mana para staker menangani sendiri seluruh proses staking dan pemeliharaan selanjutnya. Kelemahan utamanya adalah tingginya persyaratan untuk komputer, modal, pengetahuan, dan konektivitas jaringan.

Kumpulan staking sedikit mengurangi kebutuhan jaringan dan perangkat keras bagi para staker. Dengan membayar biaya tertentu, para staker dapat melibatkan penyedia layanan staking profesional untuk mempertaruhkan 32 ETH mereka dan memperoleh hadiah atas nama mereka. Metode ini tetap memungkinkan para staker untuk mempertahankan kendali atas kunci privat penarikan, yang memberikan tingkat kendali yang relatif tinggi atas dana mereka. Akan tetapi, metode ini tetap menuntut tingkat pengetahuan dan modal yang signifikan dari para staker. Metode staking ini sering dijuluki "Staking as a Service".

Liquid staking membawa konsep Staking as a Service selangkah lebih maju. Staking as a Service menggunakan staking pool untuk mempertaruhkan ETH milik pengguna secara kolektif, yang memungkinkan pengguna mempertaruhkan jumlah yang mereka inginkan. Sementara itu, staking pool menerbitkan liquid staking derivatif (LSD) kepada pengguna, suatu bentuk token derivatif staking yang akan kami sebut sebagai LSD dalam teks berikut. LSD sudah memiliki beragam kasus penggunaan di DeFi, yang akan kami bahas secara terperinci nanti. Tentu saja, penting untuk dipahami bahwa, pada dasarnya, semua dana yang dipertaruhkan dalam model liquid staking termasuk dalam kontrak staking pool, yang mengharuskan pengguna untuk menaruh kepercayaan pada staking pool. Dalam beberapa klasifikasi, metode staking ini juga dikenal sebagai "Pooled Staking".

Staking Cex memungkinkan bursa terpusat (cex) untuk menangani seluruh proses staking. Seperti staking likuid, hal ini memungkinkan pengguna untuk mempertaruhkan jumlah berapa pun yang mereka inginkan dan biasanya menerbitkan voucher staking kepada pengguna (seperti cbETH milik Coinbase atau bETH milik Binance).

Grafik berikut menggambarkan pergeseran historis dalam pangsa pasar ETH yang dipertaruhkan.

Sumber: dune.com

Sumber: dune.com

*Karena rumitnya pengumpulan data ini, sulit untuk mengukur secara tepat porsi staking solo. Oleh karena itu, banyak grafik menyertakan kategori "Tidak Teridentifikasi" (seperti yang digambarkan dalam gambar). Menurut analisis terbaru oleh Rated, para staker solo menyumbang sekitar 6,5% dari total ETH yang dipertaruhkan.

Dari grafik, terlihat jelas bahwa, selain dari dua bulan pertama setelah peluncuran rantai Beacon, staking CEX dengan cepat memimpin hingga April 2022, sebagian besar karena jumlah ETH yang cukup besar yang secara alami dihosting oleh CEX. Namun, Ethereum Foundation dan komunitas kurang senang dengan perkembangan ini. Keadaan mulai berubah dengan lembaga seperti Paradigm yang berinvestasi di Lido, yang mengarah pada peningkatan likuiditas dan komposisi untuk stETH. Hal ini memfasilitasi kenaikan cepat Lido dan selanjutnya merangsang pertumbuhan seluruh kategori staking likuid. Hingga hari ini, staking likuid terus mempertahankan keunggulannya dalam sektor ini.

Setelah peluncuran Shapella yang sukses, terjadi penurunan yang nyata dalam proporsi ETH yang dipertaruhkan di bursa terpusat (cex). Banyak pengguna yang sebelumnya mempertaruhkan ETH mereka di platform cex mulai beralih ke staking likuid dan staking solo (dikategorikan sebagai 'Tidak Teridentifikasi').

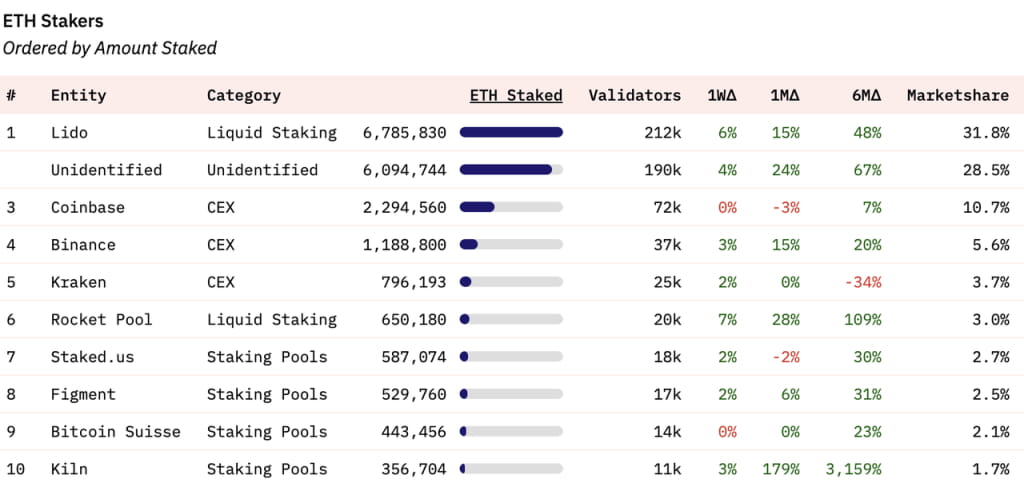

Melihat distribusi pasar staking di antara entitas tertentu, Lido saat ini memegang 31,8% pangsa pasar staking secara keseluruhan. Posisi ketiga hingga kelima ditempati oleh tiga bursa terpusat, dengan Rocket Pool, penyedia layanan staking likuid lainnya, di posisi keenam. Posisi ketujuh hingga kesepuluh dipegang oleh staking pool.

Sumber: dune.com

Sumber: dune.com

Melihat ke Depan: Hasil Staking ETH

Daya tarik hadiah staking sering kali mendorong keputusan pengguna rata-rata untuk berpartisipasi dalam staking. Untuk memahami sepenuhnya perkembangan staking ETH di masa mendatang, penting untuk memahami komposisi hadiah staking dan tren ke depannya. Setelah Penggabungan, staking ETH akan menghasilkan hadiah dari lapisan konsensus dan lapisan eksekusi, yang saat ini berjumlah Tingkat Persentase Tahunan (APR) sebesar 5,4%.

Sumber: https://ethereum.org/en/staking/

Sumber: https://ethereum.org/en/staking/

Imbalan dari lapisan konsensus berasal dari ETH tambahan yang diterbitkan oleh jaringan Ethereum. Seiring dengan meningkatnya jumlah total yang dipertaruhkan, demikian pula imbalannya; namun, APR staking menurun seiring dengan meningkatnya jumlah total ETH yang dipertaruhkan. Saat ini, APR dari imbalan lapisan konsensus adalah 3,4%. Pasar secara luas mengantisipasi bahwa rasio staking ETH akan mencapai 25-30% pada akhir tahun ini. Pada rasio staking 30%, imbalan APR lapisan konsensus akan turun menjadi sekitar 2,4%. Hasil ini jauh lebih rendah daripada sebagian besar rantai PoS, yang mencerminkan prinsip Yayasan Ethereum untuk meminimalkan penerbitan $ETH.

Hadiah untuk lapisan eksekusi staking ETH terdiri dari 1) Biaya prioritas, yang merupakan bagian dari biaya gas yang dibayarkan oleh pengguna yang tidak dibakar, dan 2) Nilai Ekstraksi Penambang (MEV). Karakteristik utama dari hadiah ini adalah tidak bertambah seiring bertambahnya jumlah ETH yang dipertaruhkan. Bagian ini adalah variabel utama dalam hadiah staking ETH, dan perlu pemeriksaan lebih lanjut.

Sumber: Flahsbots

Sumber: Flahsbots

Sumber: dune.com; CL_APR mewakili hasil lapisan konsensus, EL_APR mewakili hasil lapisan eksekusi

Sumber: dune.com; CL_APR mewakili hasil lapisan konsensus, EL_APR mewakili hasil lapisan eksekusi

Flashbots telah mengumpulkan data yang merinci total pendapatan bagi pengusul (juga dikenal sebagai validator) sejak Penggabungan. Demikian pula, Lido telah melacak APR-nya untuk imbalan lapisan konsensus dan lapisan eksekusi sejak Penggabungan. Tren mereka selaras, dan Lido juga telah membandingkan hasil dari lapisan konsensus dan lapisan eksekusi. Mari kita dalami analisis mereka lebih dalam menggunakan bagan Lido.

Setelah Penggabungan, APR dari lapisan konsensus secara bertahap menurun karena jumlah total yang dipertaruhkan meningkat. Di sisi lain, APR lapisan eksekusi telah mengalami variasi yang signifikan, rata-rata sekitar 1,5%. Fluktuasi ini telah menyebabkan total APR staking mencapai sekitar 5%. Selama masa peningkatan aktivitas on-chain (seperti musim meme pada bulan Mei), APR lapisan eksekusi bahkan dapat melampaui lapisan konsensus, mendorong hasil dari staking ETH mendekati 10%. Dilihat sebagai "pengembalian bebas risiko" untuk jaringan Ethereum, hadiah staking sangat menarik bagi pemegang ETH, seperti yang disebutkan dalam laporan kami "Eksplorasi Tingkat Bebas Risiko di Dunia Kripto".

Jadi, bagaimana hasil lapisan eksekusi akan berkembang di masa mendatang? Untuk menjawabnya, kita harus memahami proporsi biaya prioritas dan MEV yang berkontribusi terhadap hasil lapisan eksekusi. Eigenphi, penyedia layanan data MEV, menawarkan analisis terperinci tentang data pendapatan di berbagai peran dalam ekosistem lapisan eksekusi Ethereum dari Januari hingga Februari 2023:

Sumber: https://eigenphi.substack.com/p/value-allocation-in-mev-supply-chain

Sumber: https://eigenphi.substack.com/p/value-allocation-in-mev-supply-chain

Data tersebut mengungkapkan bahwa dalam rentang waktu dua bulan, biaya prioritas dan MEV secara kolektif membentuk pendapatan staking Ethereum (biaya Validator) dari lapisan eksekusi dengan rasio sekitar 55% hingga 45% (44,12 juta hingga 34,72 juta).

Sekarang kita mengalihkan perhatian kita ke tren masa depan biaya prioritas dan MEV.

Biaya prioritas pada Ethereum; Sumber: TokenTerminal

Biaya prioritas pada Ethereum; Sumber: TokenTerminal

Terkait biaya prioritas, pasar telah menyaksikan transisi bullish-bearish sejak penerapan EIP-1559. Jelas, biaya prioritas terkait erat dengan aktivitas pasar. Selama pasar bullish tahun 2021, biaya prioritas harian dapat mencapai hampir $10 juta, sedangkan selama pasar bearish tahun 2022, biaya prioritas harian berada di sekitar $800.000. Di tengah Musim Meme pada bulan Mei tahun ini, biaya prioritas harian naik menjadi sekitar $3 juta. Ke depannya, biaya prioritas akan terus naik turun seiring volatilitas pasar, dan bagian pendapatan ini, yang ditetapkan dalam ETH, akan tetap rentan terhadap kondisi pasar.

Bahasa Indonesia: Ketika berbicara tentang MEV, segalanya menjadi lebih rumit. Terdiri dari elemen-elemen seperti arbitrase, serangan sandwich, dan likuidasi, MEV tidak dapat dilacak sepenuhnya di rantai. Saat ini, kami tidak memiliki akses ke data terbaru tentang tren MEV pasca-Penggabungan. Ethereum Foundation secara umum memiliki pandangan negatif terhadap MEV. Setahun yang lalu, mereka memperkenalkan rencana Pemisahan Pengusul-Pembangun (PBS) dengan salah satu tujuannya adalah penghapusan dampak MEV pada imbalan para pemangku kepentingan yang lebih kecil. Baru-baru ini, Justin Drake, seorang peneliti di Ethereum Foundation, mengajukan rencana pembakaran MEV, yang bertujuan untuk melenyapkan semua MEV dalam 3-5 tahun ke depan, yang berfungsi sebagai kekuatan pendorong lain untuk deflasi ETH. Meskipun rencana ini masih dalam tahap proposal dan melibatkan penyeimbangan berbagai kepentingan, Ethereum telah menunjukkan kemampuannya untuk "membujuk" para pemangku kepentingan utama dalam ekosistemnya untuk menyerahkan manfaat mereka demi terwujudnya peta jalan Ethereum, sebagaimana dibuktikan oleh keberhasilan transisinya dari PoW ke PoS.

Akibatnya, MEV, yang saat ini menyumbang sekitar 20% dari total hadiah staking, kemungkinan besar akan dikurangi atau bahkan dihilangkan dalam jangka menengah hingga panjang. Hal ini disebabkan oleh ketidaksesuaiannya dengan nilai-nilai yang dijunjung tinggi oleh Ethereum Foundation.

Faktor penting lainnya yang perlu dipertimbangkan adalah Layer 2 (L2). Didorong oleh peta jalan Ethereum yang berpusat di sekitar Rollups, semakin banyak transaksi akan beralih dari Ethereum L1 ke L2. Pergeseran ini pasti akan menurunkan MEV dan biaya prioritas pada mainnet Ethereum. Saat ini, MEV/biaya prioritas pada L2 dikelola dalam L2 dan tidak ada hubungannya dengan staker pada mainnet Ethereum. Terutama setelah peningkatan Cancun, yang diharapkan akan semakin menurunkan biaya pada L2, hal itu mungkin akan memicu pengembangan L2 yang lebih kuat. Hal ini, pada gilirannya, berpotensi lebih jauh mengurangi total biaya dan MEV yang dapat diperoleh pada L1.

Kesimpulannya, dengan mempertimbangkan implikasi pembakaran MEV dan munculnya L2, ketika proporsi ETH yang dipertaruhkan mencapai 30%, laba dari staking ETH kemungkinan akan turun menjadi sekitar 3% (termasuk imbalan lapisan konsensus 2,4% dan imbalan lapisan eksekusi 0,6%). Penurunan hasil ini kemungkinan akan berdampak signifikan pada antusiasme pengguna untuk berpartisipasi dalam staking.

Liquid Staking Masih Diharapkan Tetap Menjadi Bentuk Staking yang Umum, dan Sentralisasinya Bahkan Mungkin Meningkat Lebih Jauh

Aktivasi pemutakhiran Shapella telah memungkinkan fungsi penarikan untuk ETH, menyediakan likuiditas untuk ETH yang dipertaruhkan melalui metode staking solo dan staking pool. Ini adalah keuntungan utama dari protokol Liquid Staking, yang memperoleh daya tarik dengan cepat pada tahun 2021 dan 2022, terutama karena protokol ini dapat menawarkan likuiditas kepada LSD, sehingga secara tidak langsung memfasilitasi jalan keluar dari staking. Dengan demikian, pemutakhiran Shapella secara signifikan mengurangi keuntungan dari Liquid Staking. Meskipun hambatan masuk untuk staking solo relatif tinggi, jumlah alat yang melayani para staker solo terus meningkat, secara bertahap menurunkan hambatan masuk. Selain itu, staking solo mempertahankan legitimasi desentralisasi jaringan Ethereum, yang mendapat dukungan kuat dari Ethereum Foundation.

Mengapa kita masih percaya bahwa staking likuid akan mempertahankan posisi dominannya dalam perlombaan staking, dan bahkan mungkin meningkatkan konsentrasinya?

Alasan utamanya terletak pada komposabilitasnya. LSD memiliki komposabilitas yang sangat baik, yang berarti kemungkinan lebih tinggi untuk mencapai laba yang lebih besar dan efisiensi modal yang lebih unggul. Para staker secara alami peka terhadap laba dan cenderung memilih metode staking yang menghasilkan laba yang lebih tinggi. Karena komposabilitasnya yang tinggi, LSD secara efektif menawarkan laba yang lebih tinggi kepada para staker.

Mari kita ambil contoh Ether yang dipertaruhkan (stETH) milik Lido. Saat ini, ketika APR staking dasar adalah 5,6%, LSD seperti stETH dapat dengan mudah mencapai APR sebesar 10%.

Sumber: DefiLlama

Sumber: DefiLlama

Berdasarkan data terkini, penyedia likuiditas stETH dapat dengan mudah mengamankan APR lebih dari 50%. Dengan memperhitungkan pemanfaatan modal dari aset berpasangan, total APR masih dapat melampaui 25%. Selain itu, staking token tunggal stETH juga dapat mencapai APR di atas 25% pada platform seperti Asymetrix (protokol untuk distribusi hasil asimetris yang dihasilkan dari staking) dan Ribbon (protokol opsi), meskipun ini mungkin melibatkan beberapa risiko. Ditambah dengan APR bawaan stETH sebesar 5,6%, pengguna yang melakukan staking melalui Lido dapat mencapai total hasil mencapai 30%.

stETH membedakan dirinya melalui lebih dari sekadar pengembalian tinggi dan stETH juga terintegrasi secara luas dalam protokol DeFi unggulan: Maker, Aave, dan Compound semuanya mendukung stETH (atau versi terbungkusnya, wstETH) sebagai agunan. Protokol tingkat atas ini menerima stETH terbungkus (wstETH) sebagai agunan, yang menawarkan parameter agunan yang serupa dengan ETH asli. Dengan likuiditas lebih dari $1,1 miliar untuk kumpulan stETH-ETH di Curve, pemegang stETH dapat dengan mudah mengakses likuiditas, baik melalui swap langsung atau pinjaman yang dijaminkan.

Keunggulan seperti itu tidak ada dalam staking solo dan staking pool. Terutama jika, seperti yang disebutkan sebelumnya, hasil staking ETH turun menjadi hanya 3%, orang mungkin akan memilih opsi yang lebih sederhana dan lebih menguntungkan. Mempertimbangkan perangkat keras, pengetahuan, waktu, dan upaya yang dikeluarkan oleh para staker solo dan staking pool untuk mendapatkan APR 3%, alternatif yang menawarkan kemudahan penggunaan dan pengembalian yang lebih tinggi – seperti stETH – bisa jadi lebih menarik.

Anggota komunitas Ethereum menghargai konsep mempertahankan desentralisasi jaringan, tetapi mereka juga harus mempertimbangkannya dengan biaya peluang investasi alternatif. Salah satu sentimennya mungkin adalah, "Menjaga desentralisasi Ethereum sangat penting dan mengagumkan, tetapi saya mungkin masih lebih suka opsi yang menghasilkan laba 30%."

LSD dan LSD-Fi

Setelah pemutakhiran Shapella, serangkaian proyek LSD-fi yang sedang berkembang pesat telah muncul di pasaran. Karakteristik umum mereka adalah menarik simpanan LSD pengguna untuk berbagai aplikasi keuangan. Banyak orang percaya bahwa kita akan mengalami "musim panas LSD-fi," yang menunjukkan lonjakan proyek semacam itu.

Sumber: dune.com

Sumber: dune.com

Sebelum membahas lebih jauh, penting untuk dicatat bahwa artikel ini tidak akan menilai kelebihan atau kekurangan masing-masing proyek LSD-fi. Alasannya, menurut saya, LSD-fi belum membangun ceruk bisnis yang unik, tetapi justru memungkinkan LSD berfungsi sebagai agunan untuk banyak operasi. Pada dasarnya, protokol ini masih menangani stablecoin, agregasi hasil, bursa terdesentralisasi (DEX), dan layanan suku bunga. Keberhasilan mereka bergantung pada pemahaman dan navigasi mereka terhadap pasar-pasar ini. Di antara proyek-proyek LSD-fi yang telah diluncurkan sejauh ini, tampaknya tidak ada yang melangkah lebih jauh dari permainan atau fork pertanian hasil dasar. Mungkin ada banyak proyek LSD-fi berkualitas tinggi yang belum diluncurkan, dan kami berharap dapat melihat lebih banyak inovasi berdasarkan LSD di masa mendatang.

Yang lebih penting, artikel ini berupaya mengeksplorasi dampak potensial LSD-fi pada industri staking secara luas.

Pemegang LSD biasanya menunjukkan dua atribut: mereka memegang ETH on-chain dan memiliki tingkat pemahaman DeFi, dan mereka menunjukkan kepekaan yang tajam terhadap ARP – alasan utama mengapa mereka memilih untuk melakukan staking. Ciri-ciri ini menjadikan mereka target audiens yang ideal bagi setiap pengusaha DeFi di jaringan Ethereum. Memegang ETH on-chain memungkinkan mereka untuk terlibat dalam operasi on-chain dan berpotensi memahami bisnis ini. Menjadi peka terhadap tingkat hasil berarti bahwa insentif dapat memengaruhi perilaku mereka. Menariknya, bahkan pada tahap pengembangan DeFi yang relatif matang ini, banyak pemegang ETH masih memilih untuk mengelola ETH mereka secara eksklusif di bursa terpusat.

Sumber: Etherscan

Sumber: Etherscan

Bahasa Indonesia: Karena perbincangan seputar LSD-fi terus berkembang, kita dapat berharap untuk melihat semakin banyak proyek LSD yang memulai debutnya, masing-masing dipersenjatai dengan token baru mereka sendiri, dan karenanya, anggaran pemasaran yang baru. Tren ini telah terbukti dengan proyek-proyek seperti unshETH, Agility, dan Lybra, dan kemungkinan akan terus terjadi di sektor LSD-fi selama 3-6 bulan ke depan. Kemungkinan hasil dari ini adalah bahwa LSD akan secara konsisten menawarkan APR yang jauh melebihi ETH on-chain, yang berpotensi menciptakan roda gila yang saling memperkuat antara LSD dan LSD-fi: semakin banyak proyek LSD-fi yang menawarkan hasil yang lebih tinggi, semakin besar insentif bagi pemegang ETH untuk mengubah ETH mereka menjadi LSD. Pada gilirannya, meningkatnya prevalensi LSD dapat mendorong lebih banyak protokol DeFi untuk menargetkan pengguna ini, menawarkan mereka hasil yang menarik untuk membantu melewati fase pertumbuhan awal protokol.

Pada akhirnya, masuk akal jika semua protokol DeFi secara umum dapat diklasifikasikan sebagai LSD-fi karena protokol tersebut mendukung LSD dalam beberapa kapasitas. Faktanya, dengan pengecualian beberapa protokol stablecoin, sebagian besar proyek DeFi sudah memiliki semacam koneksi ke LSD. Jelas, LSD berpotensi untuk menguasai beta ekosistem LSD-fi. Selain itu, melonjaknya popularitas LSD-fi kemungkinan akan semakin mendorong pangsa pasar staking likuid.

Pandangan Yayasan Ethereum tentang Staking Itu Penting

Terkait hal-hal yang berkaitan dengan staking, Yayasan Ethereum telah menunjukkan sikap sebagai berikut:

Mereka ingin mencegah masuknya ETH secara berlebihan ke dalam staking. Melimpahnya ETH ke dalam staking akan memperkuat distribusi hadiah ETH di lapisan konsensus, yang bertentangan langsung dengan prinsip lama Ethereum tentang "penerbitan minimal yang layak". Di sisi lain, hal itu akan mengurangi 'bandwidth ekonomi' Ethereum (konsep yang diusulkan oleh Bankless), yang mengacu pada nilai pasar yang beredar dari Lapisan 1 yang berfungsi sebagai fondasi fundamental untuk semua DApps yang beroperasi di atasnya.

Mereka bersikap skeptis terhadap MEV. Bagi setiap staker ETH, MEV merupakan hadiah yang sesekali, berpeluang kecil, tetapi signifikan. Jika dibiarkan tanpa regulasi, hal ini dapat secara tidak sengaja mengakibatkan sentralisasi paksa (mirip dengan skenario yang diamati dalam kumpulan penambangan PoW untuk BTC dan ETH), yang selanjutnya mendorong aliansi baru atas lapisan konsensus Ethereum (seperti MEV-boost). Hal ini dapat menimbulkan kompleksitas yang tidak perlu dan berpotensi tidak aman pada lapisan konsensus. Dalam jangka menengah hingga panjang, Ethereum Foundation bertujuan untuk menghilangkan MEV, mengubahnya dari hak istimewa yang dimiliki oleh minoritas validator menjadi hadiah bersama untuk semua pemegang ETH.

Mereka waspada terhadap LSD yang terlalu dominan yang berpotensi "menggantikan" ETH di mainnet Ethereum. Perkembangan seperti itu dapat menimbulkan risiko keamanan tambahan yang tidak perlu bagi ETH.

Filosofi utama di balik pendekatan Ethereum adalah menegakkan lapisan konsensus terdesentralisasi yang tidak mengorbankan peran ETH sebagai aset agunan utama dalam jaringan Ethereum. Lebih jauh, mereka bertujuan untuk memastikan bahwa lapisan konsensus Ethereum tidak terpengaruh oleh pengaruh protokol yang dikembangkan di atas Ethereum.

Sumber: https://ultrasound.money/

Sumber: https://ultrasound.money/

Saat ini, stETH merupakan aset non-native dan non-stablecoin terbesar di jaringan Ethereum. Meskipun USDT dan USDC memiliki peringkat lebih tinggi daripada stETH dan memiliki berbagai macam kasus penggunaan, nilai keduanya pada dasarnya bergantung pada kelayakan kredit Tether dan Circle. Jika salah satu dari keduanya goyah, hal itu dapat berdampak besar pada Ethereum, tetapi tidak serta merta akan merusak kredibilitas Ethereum.

Keunikan stETH adalah ia telah diintegrasikan oleh hampir semua protokol DeFi sebagai jaminan setara ETH. Mari kita terlibat dalam eksperimen pemikiran: Bagaimana jika kontrak Lido Finance diserang, dan semua kunci pribadi penarikan Lido di Beacon Chain berada di bawah kendali peretas? Apakah Ethereum diharuskan melakukan hard fork yang mirip dengan peristiwa DAO?

Tidak seorang pun ingin melihat skenario ini terjadi, yang menjelaskan mengapa Yayasan Ethereum secara aktif mendukung staking solo, mengapa komunitas Ethereum berdebat tentang pembatasan ukuran Lido, dan mengapa Lido akan memprioritaskan desentralisasi dalam agenda masa depannya. Namun, munculnya penyedia layanan staking likuid yang dominan bukanlah hasil dari tindakan yang disengaja oleh beberapa organisasi terpusat yang jahat, melainkan hasil alami dari persaingan pasar. Bahkan jika Yayasan Ethereum atau komunitas inti berhasil mengendalikan ukuran Lido dengan cara tertentu, kemungkinan akan muncul entitas lain, 'Mido' atau 'Nido,' yang berfungsi sebagai titik Schelling baru untuk staking.

Ada dua kemungkinan dunia di masa depan:

Yang pertama sejalan dengan visi awal Ethereum Foundation: proporsi ETH yang dipertaruhkan cukup untuk memastikan keamanan, sementara mayoritas ETH tetap berada di mainnet sebagai agunan untuk mendukung operasi berbagai DApps. Peserta utama dalam staking adalah para staker Solo.

Skenario kedua mencerminkan realitas yang lebih mungkin: karena adanya satu (atau beberapa) LSD dominan, semakin banyak ETH yang mengalir ke staking likuid. LSD ini (atau beberapa LSD ini) menjadi agunan untuk berbagai DApp. Dalam skala besar, LSD ini atau beberapa LSD ini dapat "menggantikan" ETH.

Mengingat situasi saat ini, skenario terakhir tampaknya memiliki kemungkinan lebih tinggi untuk terjadi.

Referensi

https://eigenphi.substack.com/p/value-allocation-in-mev-supply-chain

https://www.youtube.com/watch?v=nb7x7n8Ga3U